前阵子,我关注的一个时尚博主推出了自己的品牌,让我真正感受到了“粉丝经济”的震撼——首批产品7分钟交易额突破100万,第二批销售达到这个门槛,只用了59秒。

抢购热情这么高,并没有双11那种大力度的折扣。实际上,一件用料讲究、但并非品牌的基本款oversize白衬衫定价699元,甚至算不上便宜,但对博主的信赖、设计和品质,足以让粉丝们给出溢价。

这个逻辑,也适用于解释江南布衣的业绩。同样是得益于粉丝经济的效用,让江南布衣在2018财年上半年保持了高速增长,收入和经调整后的净利同比增幅分别达26.2%和28%,收入规模冲上16.5亿元。

设计师东风

这一两年,时尚类微信公号读者投稿类的内容里,几年前那样晒大牌的人越来越少,新生代的消费者似乎不介意品牌的知名度,留言的读者还常常会抱怨博主的推荐让自己喜欢的小众品牌变成了街牌,比如波西米亚风的Free People,或者澳洲设计师品牌Finders Keepers和C/MEO Collective。

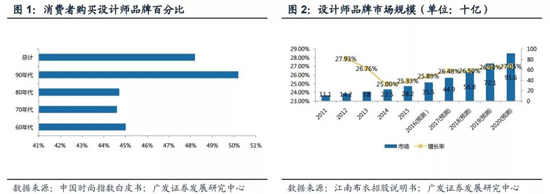

在穿衣打扮这件事上,个性越来越重要,而且不再刻意追求大牌或者外国牌子,是江南布衣这类本土设计师品牌发展的东风。从2011年到2015年,中国设计师时装市场实现了年复合增长率26.2%的快速发展,规模达282亿元。江南布衣上市时,咨询公司CIC预计,2016年到2020年,这个市场的年复合增长率有望保持在26.7%。

和2000年之后出现的上官喆(SanKuanZ)、吕燕(Comme Moi)、Chictopia这类新品牌相比,江南布衣的一个优势是起步早,现在已经具备一定规模,算得上是设计师品牌中的“大众品牌”,整个设计及研发团队包括57名设计师,加上多品牌线模式,应对粉丝口味突然转变的能力更强。截至2017年底,江南布衣的独立实体零售店数量已经有1768家,海外有80个销售点。

与夏姿陈这类偏高端的设计师品牌相比,江南布衣的定价算是比较大众化的水平,或者说是服饰类的轻奢品牌,有品质、有设计、有自成一体的风格、千元级的定价。设计水平保持稳定的条件下,产品有很强的竞争力。

粉丝粘性

粉丝,对于目标小众群体的设计师品牌保持业绩增长至关重要。FY18H1,江南布衣的会员规模继续增长,线下渠道会员逾240万个(FY17H1:逾200万个),其中微信账户逾190万个(FY17H1:逾150万个)。这个增粉速度,已经超过了招股书里披露的每月平均4万名新增会员的增速。

FY18H1,这些会员贡献了67.4%的零售额(FY17H1:63.6%);2017年,购买总额超过5000元的会员账户数目逾14万个(2016年:逾11.3万个)。活跃会员共29万,2017年共消费16.7亿元,平均到每个人身上,也就是一年花费5759元。以江南布衣单品千元级的定价,也就是买两到三件衣服,但以女生服装至少四季新品来看,活跃用户的消费额其实还有增长空间。

在没有明星带货的情况下,江南布衣做到粉丝数量、活跃粉丝数量和消费额均有增长,成绩相当不错。想想Furla靠一个果冻包带来的营收增长,一个营销燃点可能给江南布衣的营收带来新一轮增长。去年,江南布衣旗下的less第一次尝试了快闪店,显示过去低调的营销策略上开始有一些改变,接下来也许有机会看到品牌更高调的营销手段。

多品牌模式

从财报来看,江南布衣旗下的不同品牌之间也没有发生踩踏现象,各品牌线均保持增长。线下渠道的销售额也没被线上吃掉,2018上半财年零售店铺可比同店销售有10.3%的增幅。

其中,两个2016年推出的新品牌,均有不错的表现。2016年7月正式推出的青少年设计师品牌Pomme de terre(蓬马),在FY18H1的收入达1980万元。2016年8月定货会推出的新家居品牌JNBY Home,2017年1月开设首个独立实体店,在FY18H1的收入达340万元,同比增长730%,与2017年前6个月160万元的收入相比,增速也很明显。

这几年,家居市场的需求组成也在变化,年轻消费者对于家居用品同样有更多个性、品质的要求。JNBY Home的产品风格,有一点MUJI和Franc Franc的混合版,也有一点像ZARA Home,床品四件套的定价在千元级,与服装线一样,盯住的是中端消费群,从这个角度来看,应当能和服装品牌发挥比较好的协同效应,充分利用现有粉丝群。

一个小细节是,JNBY Home是期内唯一关店的子品牌(从17年6月底的3家减少到2家),中报并未解释关店原因,可能仍在摸索销售模式,从线下转到线上。直观来看,结果是单店收入更高,下一份业绩可能有助于看清趋势。

毛利率

除了宏观风向突然逆转这种无法预见的黑天鹅,这份整体惊艳的财报里有一个数字值得持续关注——毛利率。FY18H1,江南布衣的毛利率同比微跌1.8个百分点至62.6%(净利率还有1.5个百分点增长,显示费用管理能力很强),仍然维持在行业60%-70%的范围内。

分渠道来看,一个积极的信号是,线上渠道毛利率增幅显著。2014-2016财年,江南布衣的线上渠道主要还是销售过季打折产品,毛利率在30%左右,大概是线下渠道的一半。去年,这个局面开始明显改变,新品零售额占比提高到26.1%,带动线上销售毛利率大幅提升至60.3%(同比升10.3个百分点),已经超过线下经销商渠道。

但线下渠道毛利率则下跌2.7个百分点,主要是经销商渠道的毛利率同比下跌3.9个百分点。中报并未解释,这部分毛利率的下滑是否因压低批发价刺激该渠道收入增长。目前,江南布衣的线下渠道组成中,经销商仍是主力,期内新增的177家门店中,72%为经销商店。未来的财报中,可以关注线下渠道毛利率微跌的趋势是否会继续。

结语

当然,对于小众人群起家的设计师品牌来说,市场化的过程中,也面临一个规模与粉丝忠诚度之间的trade-off——从小众品牌到市场化街牌,消费群体更大、收入增长,同时也面临一部分偏爱小众品牌的消费者的流失。

就江南布衣而言,虽然产品仍然保留着设计师品牌的特征,但规模和运营商已经相当市场化,长期来看,downside在于,要区别于其他大众品牌,对产品的设计感和个性的要求就更高,尤其是在高街品牌也在努力升级、频繁推出设计师款的环境下。同时,江南布衣在设计师品牌中的定位更靠近大众,与夏姿陈、卜柯文这类偏重高端的设计师品牌相比,提价难度更高。

upside来说,短中期内,设计师品牌的春风仍然吹在江南布衣身上,加上公司已经建成相对成熟的运营体系和零售网络,粉丝粘性强,收入仍有增长空间,短期内线上新品销售如果保持增长,对毛利率也有积极作用。中期内,值得关注线下渠道的毛利变化趋势。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在截至去年12月31日的六个月内,该集团期内取得收入29.76亿元,同比增加26.08%;净利润同比大涨54.5%至5.74亿元。

截至2022年12月31日止六个月(即2023上半财年)内,江南布衣的总收入为人民币23.6亿元,较去年同期的24.8亿元下降5.0%。

7月24日,由世界超模吕燕创办的COMME MOI 在深圳湾万象城亮相,这也是该品牌首次亮相华南地区。

4 月 23 日商业地产热点扫描,赢商网为您整理 10 条最热的行业资讯,其中全国要闻 8 条,重庆要闻 1 条,四川要闻 1 条。

5月9日,太平鸟全球首家旗舰店亮相宁波天一广场,总面积达到1500㎡,汇聚了太平鸟旗下四大品牌,包括男女装、少女装和童装。

赢商网账号登录

赢商网账号登录

未登录

未登录