编者按:2018年,生鲜零售市场注定要掀起一场血雨腥风,随着苏宁的加入,阿里、腾讯、京东、苏宁四大互联网巨头已全面加入备战,混战之下,谁主沉浮?

商业地产观察从今日起推出《棋盘战术:生鲜巨头的生死法则》专题,从生鲜超市运营中的选址、物流、产品、成本等角度进行系列报道,解析2018年生鲜零售市场的发展和走向。本文为该系列第三篇——阵营篇

实体零售爆发,阿里与腾讯的竞争愈演愈烈,二者在线上争锋相对了多年,到了线下火药味更浓,阿里与腾讯兵分天下,每走一步都如履薄冰,这盘棋如何下,都关系着自身的生死存亡。

近几年,它们各自在线下攻城略地,随着盒马鲜生的诞生,生鲜零售市场成为二者必争之地。阿里与腾讯在生鲜零售市场如何布局,未来发展趋势如何?商业地产观察将为您解读。

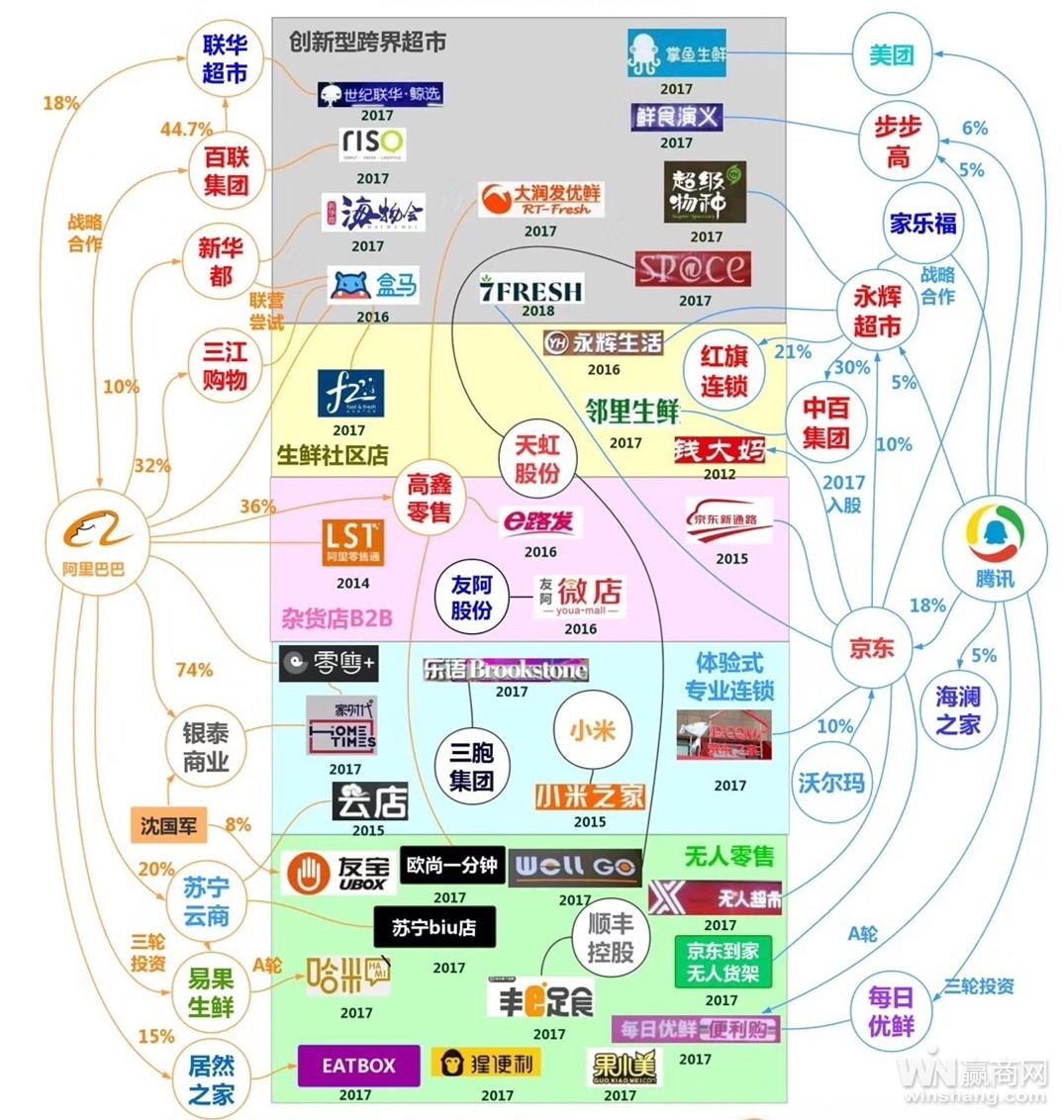

阿里VS腾讯的零售大布局

在新零售的战场上,阿里手中握有最多的“棋子”,从O2O时代的银泰、苏宁,到新零售时代的三江购物、百联集团、新华都、高鑫零售。从零售起步的阿里,整合了上重物流、支付、会员资源打通,在蜘蛛网一样的布局中,阿里处于核心位置,阿里与这些“棋子”的连接线用于输出电商平台、物流、支付、供应链乃至门店管理和服务系统,并输入实体门店、物流(苏宁)、品牌(银泰)等资源。

与扎根零售的阿里不同,腾讯起家社交,拥有大量的流量,其新零售布局旨在为这些流量寻找商业机会,自身处于前端。

腾讯瞅准了线下零售数字化转型中所蕴藏的机遇,联合京东开始大肆进攻,仅从去年12月以来,腾讯麾下就招纳了永辉超市、家乐福中国、海澜之家、步步高等大将,它们都是中国零售市场上赫赫有名的角色,共同组成了腾讯新零售联盟。

腾讯并不需要直接上阵杀敌,而是通过提供支付、技术等资源让其他企业上前陷阵杀敌。京东是腾讯电商时代的代表之一,新零售时代,腾讯往往与京东同进退,在永辉超市、万达商业等收购上,双方均保持了一致。

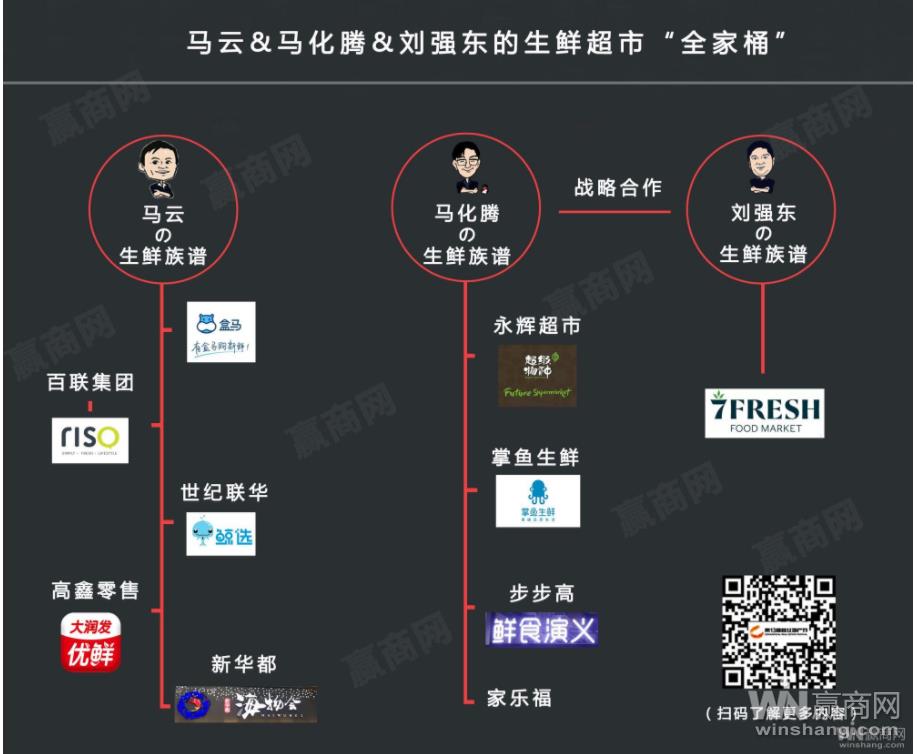

马云VS马化腾的生鲜超市族谱

生鲜零售市场作为新物种必争之地,是今年的重头戏,从2017年中到2018年初,阿里和腾讯在生鲜零售市场的布局都投入了不少。

阿里旗下的生鲜族谱:盒马鲜生、百联RISO、世纪联华·鲸选、大润发优鲜、新华都海物会、苏鲜生

腾讯旗下的生鲜族谱:超级物种、章鱼生鲜、鲜食演绎、家乐福、7FRESH

自马云提出“新零售”以来,阿里在线下实体零售领域快马加鞭,三江购物、百联集团及联华超市、高鑫零售、新华都等被纳入麾下。

其中,大润发同O2O时代的盒马鲜生一同成为阿里新零售布局中快消商超领域的主要力量。而浙江当地企业三江购物成为输出盒马模式的练兵场。

腾讯的新零售主要在于阵营内资源的整合,比如京东的线上平台优势,美团的配送能力,成为永辉、海澜之家等新加入者的可用资源。

腾讯在京东牵线下收购永辉超市和永辉云创(超级物种)部分股份,同时永辉与京东到家在生鲜商超上达成战略合作,当前多家永辉超市已上线京东到家。

而7FRESH和苏鲜生,是两个特别的存在,因为它们与腾讯和阿里之间的关系比较微妙,腾讯与京东是战略合作关系,为了抗衡阿里,联合提出“无界零售”;至于阿里的老朋友苏宁,当初双方“联姻”之时可谓轰动一时,但是截至目前双方只是在商品、电商、物流等方面保持有距离的合作,而在线下门店、O2O应用等方面进展缓慢。

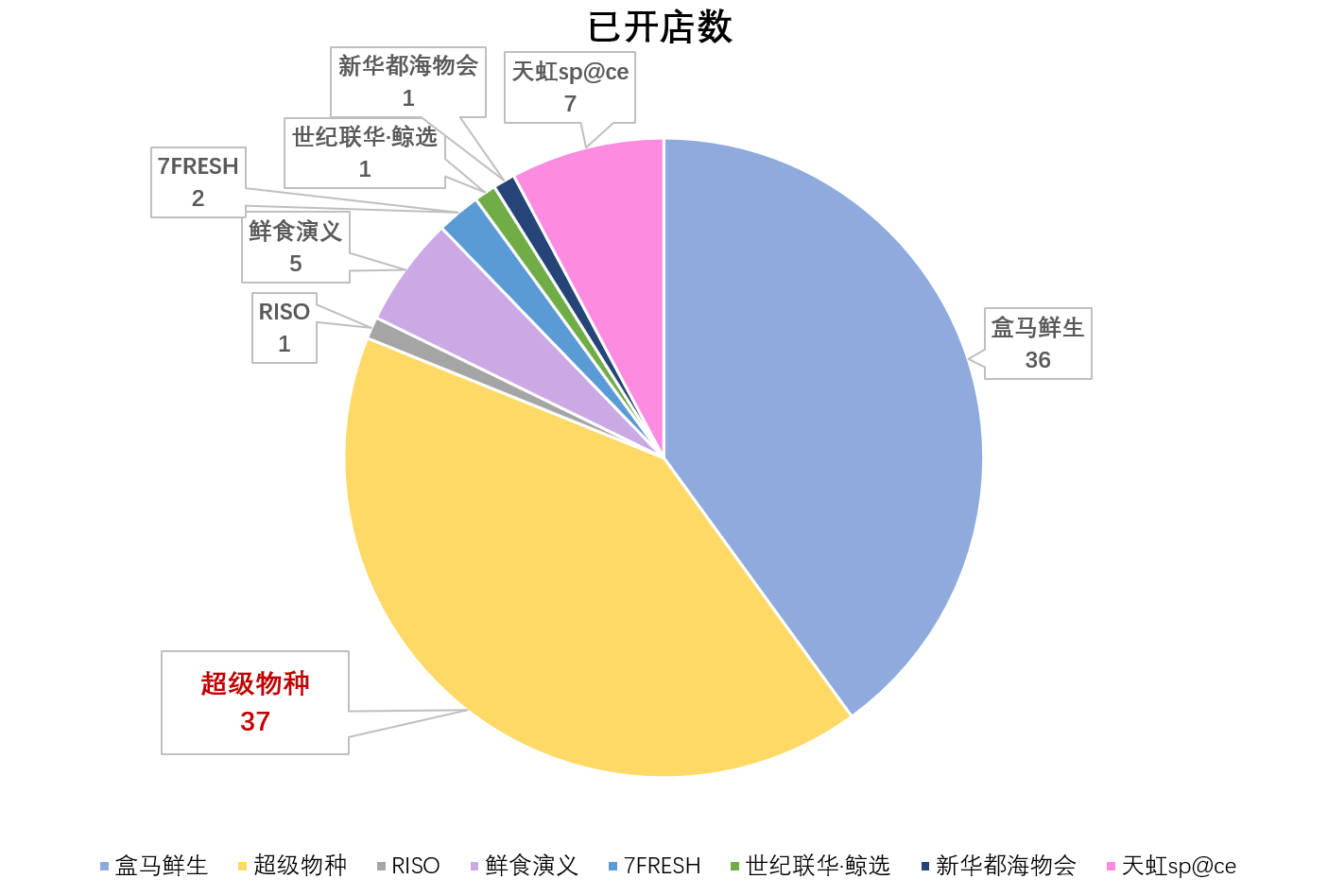

超级物种、盒马鲜生占据80%生鲜零售市场

阿里与腾讯的生鲜族谱现如今的发展如何,今年将会呈现哪些趋势,商业地产观察通过赢商大数据统计8家主力生鲜超市的已开店数量,超级物种与盒马鲜生几乎平分天下,其中盒马鲜生已开36家门店,超级物种已开37家门店,二者占据80%以上的生鲜零售市场,剩下的20%市场份额由鲜食演绎、天虹sp@ce等其他生鲜超市瓜分。

盒马鲜生最早布局生鲜超市,首店在上海,后在北京、深圳、杭州、宁波、成都陆续开店,前不久,盒马又与13家全国性地产商签约,与恒大、碧桂园、融创、银泰、居然之家等地产开发商合作构建线下生态体系,助推盒马迅速在全国复制。

而超级物种与永辉超市形成联动生态,并且与新城控股达成合作,截止到目前,吾悦广场已与永辉签约21家,已开业11家,背靠雄厚线下资源,全国580多家店,遍布19个省的永辉超市和新城控股商业地产,超级物种在目前生鲜超市品牌中,拥有最大的门店资源优势。

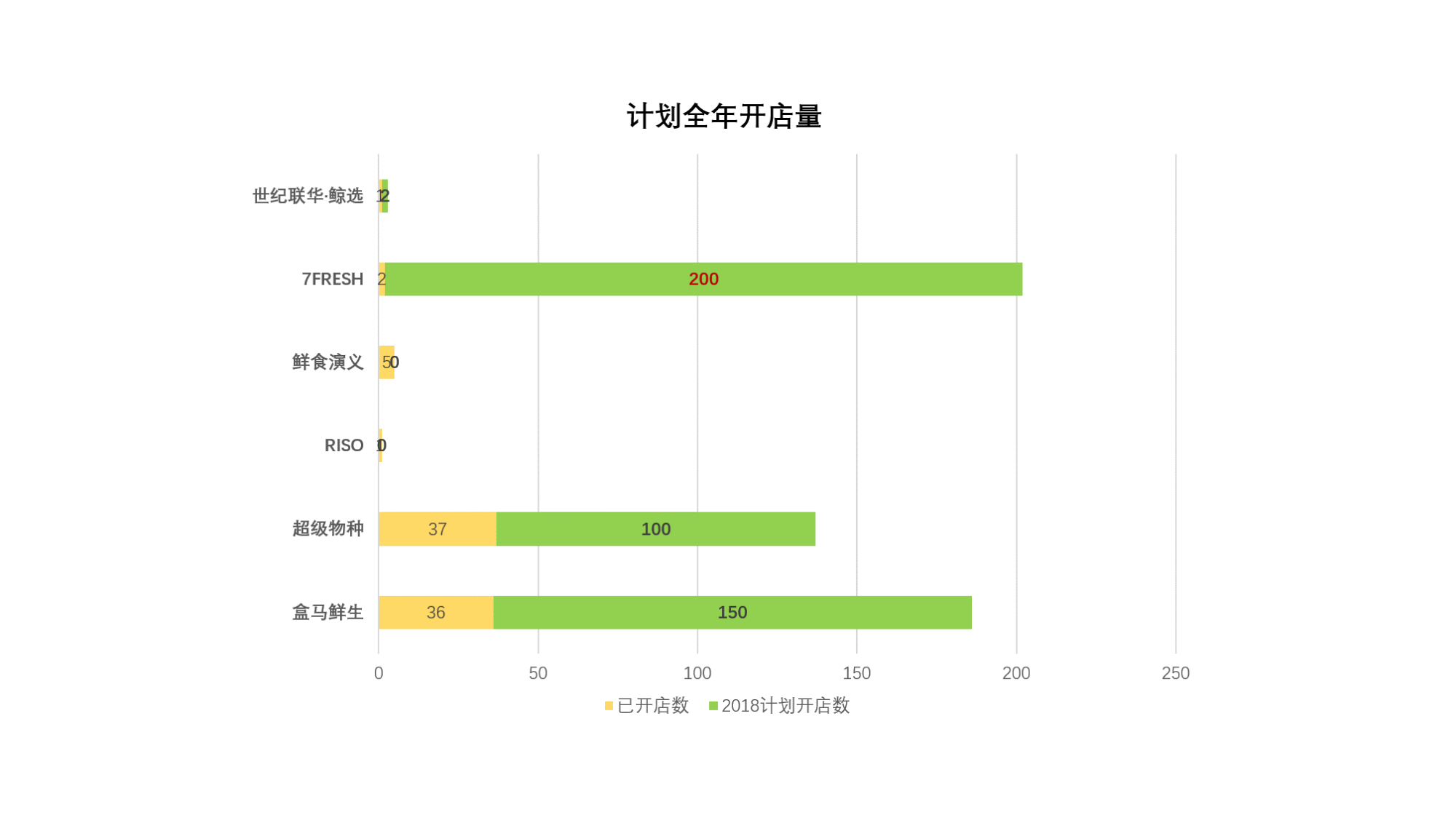

2018年7FRESH开店数将超盒马

2018年各品牌都在布局跟进生鲜零售市场,盒马和超级物种的领先只是暂时的,目前7FRESH只拥有两家门店,但京东宣布2018年将开200家门店,而盒马鲜生将开150家,超级物种将开100家,虽然这只是品牌官方发布的预计数字,但京东物流体系的强大,能够赋能和加盟,而与中粮集团的合作,也为其增加的筹码,三家主力生鲜超市将在2018年展开激烈厮杀,7FRESH能否后来居上,让我们拭目以待。

永辉线下运营实力强 超级物种发展潜力大

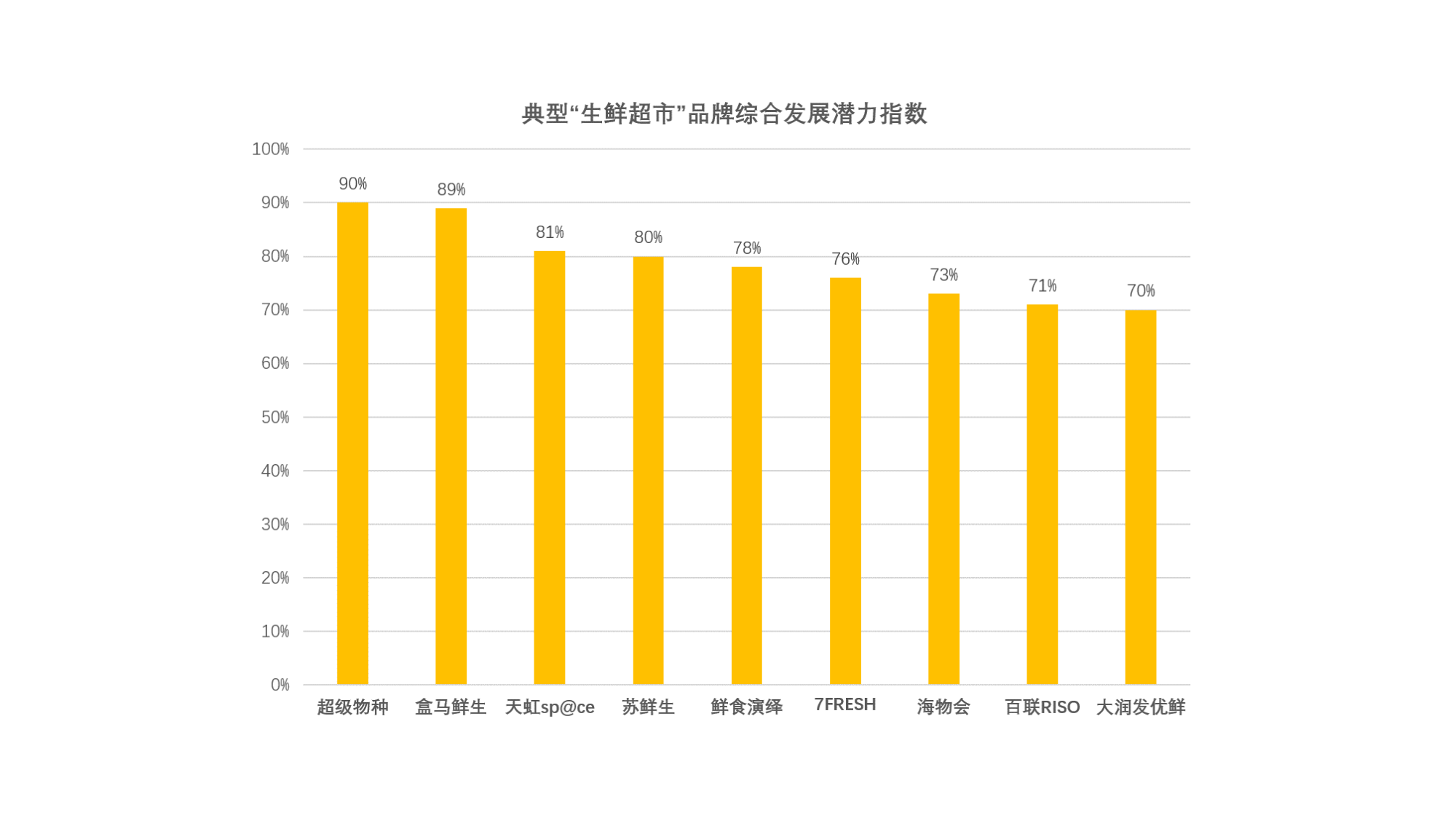

最新数据显示,2017年新零售领域新成立公司57家,全年共发生172起投资事件,比2016年增长60.75%。其中,投资金额最高的是商超、便利店,投资总额达880亿元。伴随消费升级大潮,中国“新零售超市”潜力加速释放。

从典型品牌综合发展潜力指数来看,永辉虽然在资本方面不及阿里和京东,但在生鲜供应链和店铺运营方面,与一直做线上的阿里、京东比,显然更有优势。同时,随着腾讯与永辉联手,将成为新零售领域“新变量”。

2018年的生鲜超市将呈现三大主体格局:

第一格局:延续2017年的各大商超之间的比拼,竞争将全面展开。比如,步步高、苏宁、百联、世纪联华、天虹等。他们之间的竞争也一定体现在门店数量的比拼上,或者是通过集团与集团之间的抱团,完成生鲜部分的资源整合。

第二格局:以马云、马化腾为首的巨头之间的市场分割,其中,刘强东看似置身于马云和马化腾之外,在搞自己的实体超市,其实,从我们以上所看到的关系图来看,京东和腾讯已是绑在一根绳子上的蚂蚱,互相为彼此站台。

第三格局:创业型生鲜超市之间的竞争,包括风投与风投之间的对标和抢占品牌的格局。其中,很多投资方认为,如今的生鲜超市运营模式很相似,但传统的供应链渠道是生鲜超市最大的核心竞争力,同时对于传统超市来说,抱团取暖整合成一个大IP,才是对抗有巨头支撑的那些生鲜品牌。

分析至此,我们不难发现,第二梯队将成为2018年实体生鲜市场的最大看点,而生鲜电商也终究会加快对线上资源导流至线下的速度。当然,即使生鲜业态背后的巨头再多,风口再大,最终还是要回归于好的产品和能引领人们消费习惯的商业模式。这个原理不只是存在于生鲜超市这一业态中,其他业态亦是如此。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中石化加油站卖菜、无印良品卖菜、百果园卖菜、碧桂园卖菜、森马卖菜、滴滴卖菜......跨界卖菜这件事,已经成为了一种潮流。

有网友爆料,盒马X会员店东虹桥店因业务调整,将于3月31日暂停营业一天,4月1日起门店转型为盒马东虹桥店。不久前,真如店也宣布月底停业。

美国精品咖啡Reborn Coffee将进军中国市场,首家旗舰店将落地广州,预计开在“游客熙攘的中心历史街区”,后续会向上海、深圳等城扩张。

关键词:Reborn Coffee精品咖啡 2024年05月14日

谭仔国际2024财年收益为27.48亿港元,同比增长5.9%;溢利(撇除政府补贴)同比增加34.2%至1.17亿港元;香港以外地区经营亏损收窄52.5%。

赢商网账号登录

赢商网账号登录

未登录

未登录