随着全国上市房企2017年年报披露的告一段落,大部分知名的购物中心租金收入、增幅以及营业额等核心指标也相继曝光。

究竟,在2017年全国社会消费品零售总额同比增速呈现缓慢回升、社会人口结构和消费需求的变化,市场经济的波动以及商业地产投资渐趋谨慎的的局势下,各大房企旗下购物中心的生存状况如何?

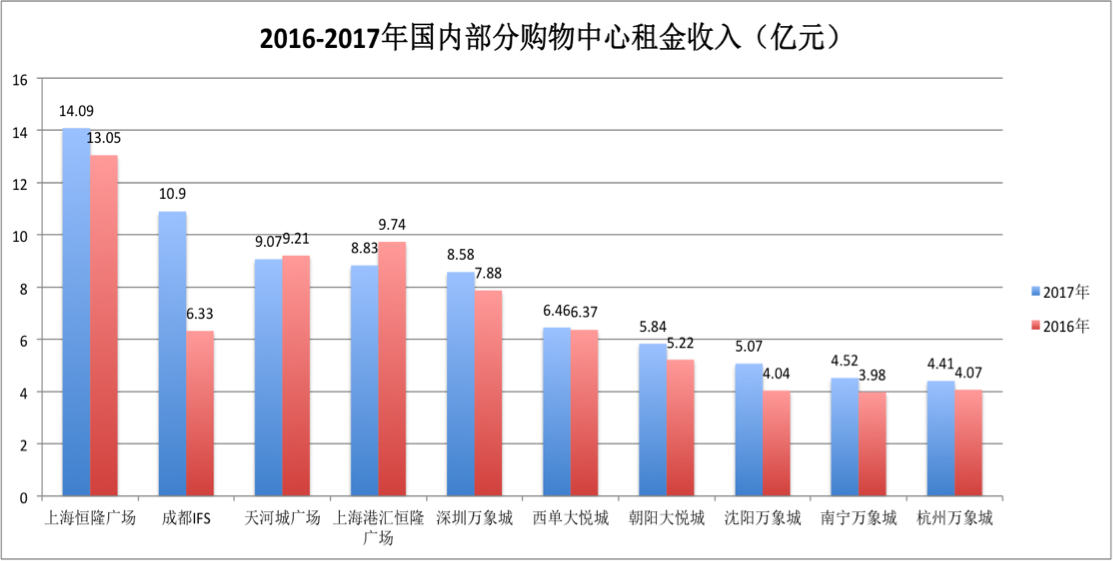

赢商网根据各大上市房企公布的年度业绩报告,整理出部分国内购物中心租金情况(其中部分商场由于缺乏年报数据或企业财年不同等各方面原因而未纳入统计)。

2017年,上海港汇恒隆广场、成都ifs两个港资项目租金收入超10亿元,其余租金收入较高的购物中心整体呈现稳中向好的趋势。

内资房企与港资房企两大阵型在项目布局上形成“分化”,令二者在商业地产上的博弈戏码越发精彩。

此外,由于内地奢侈品市场呈复苏趋势,以高端品牌为代表的购物中心趁机借势“上位”。

尽管统计样本不能囊括所有购物中心,但我们依然可以从中把脉到行业的发展趋势。

趋势一:港资“店王”独领风骚

据国家商务部发布的《中国购物中心发展指数报告》显示,截止 2016 年底,全国大中型购物中心项目数量已超过 4000 家。另据赢商网统计,2017年全国开业大型购物中心项目达504个。

若按上述数据推算,2017年全国各类购物中心已超过4500家,但在赢商网的统计样本里年租金超过5亿的不足10家,可谓凤毛麟角。

(数据来源:企业公告或报告制图:赢商网)

据赢商网的不完全统计,2017年全年租金收入超过5亿元的项目分别有上海恒隆广场、成都ifs、广州天河城广场、上海港汇恒隆广场、深圳万象城、西单大悦城、朝阳大悦城以及沈阳万象城等。

其中,上海恒隆广场、成都ifs两家购物中心成为租金收入超过10亿的“店王”,二者均为港资背景。

尽管港资项目在单店收入上独占鳌头,但内资房企项目已经呈现出“后来居上”的态势。

比如,广州天河城广场、深圳万象城这两个广东最赚钱的“店王”,其总体租金收入已接近“10亿大关”。其余比较靠前的内地房企项目,其全年租金收入上也有不同程度的升幅,未来趋涨的态势明显。

事实上,这些“店王”项目可谓房企租金收入的“摇钱树”。以九龙仓集团旗下的成都ifs为例,其商场部分的收入增长了20%至7.61亿元,成为集团业绩增长的主要动力。

另一方面,如上海恒隆广场这类顶级“店王”的租金收入,甚至超过了部分房企旗下所有购物中心乃至所有商业物业租金收入之和,比如新城控股的10.2亿、世茂房地产的6.8亿等。

不过,与2017年整体收入94.44亿港元的香港“店王”海港城对比,国内的购物中心还有较大的成长空间。

趋势二:内资、港资项目布局策略分化

另一个值得关注的现象是,内资房企的“进取”与港资房企的“谨慎”形成鲜明对比。

赢商网通过对部分购物中心的单店租金对比中发现,目前国内房企大多还处于快速扩张的阶段,对单店租金收入难免有所影响。

比如,新城控股2017年新开业12家吾悦广场,累计开业23个新城吾悦广场,全年实现租金及管理费收入10.2亿元,单店平均租金0.44亿元。当然,上述数值偏低与新城控股快速复制中处于培育期的新项目占比较高有关。

据赢商网统计,剔除去年新开业的12个项目,吾悦广场平均单店租金收入则接近1亿元。这对于深耕三四线城市购物中心的开发商来讲,已属表现不错。

而拥有19个天街项目(含重庆时代天街一至三期、重庆U城天街一至二期)的龙湖,其去年平均租金收入1.22亿元,剔除2017年新开业的5个项目,其平均租金则为1.66亿元。

港资房企方面,由于新项目较少,它们更着重于打好手上的“牌”,从而获得较高的单店租金。

太古地产5个国内商场租金总收入18.4亿元,剔除去年11月开业的兴业太古汇,其平均单店租金收入高达4.6亿元。

尽管恒隆在国内的8个项目租金收入良莠不齐,但单店平均年租金也接近4亿元。

不过,由于不同房企的商业项目在产品线、选址、单店规模各不相同,上述的对比仅为反映出不同房企的发展方向,不能就次简单来分高下。

比如,作为全国大众型购物中心佼佼者的万达,其2017年总租金收入虽达255.2亿,但分摊至已开业的236座万达广场,每座万达广场平均租金仅1.08亿元。

趋势三:高端商业项目趋涨明显

在赢商网统计样本中,租金收入排名靠前的十家购物中心,主要以中高端购物中心为主。

根据贝恩公司(Bain&Co.)的数据显示,2017年中国奢侈品销售额达到人民币1420亿元(约合220.7亿美元),较2016年增长约20%,创下自2011年以来最大增幅。

另有数据显示,中国消费者是全球奢侈品行业的最大客户,构成去年全球奢侈品销售额(3080亿美元)的32%。

以奢侈品为主打的购物中心成为此番回暖的受益者。比如上海恒隆广场、成都IFS、成都远洋太古里以及广州太古汇等项目趋涨态势明显:

从2015年起,全球奢侈品市场进入了负增长阶段,许多奢侈品品牌增长放缓甚至停止开店。

及至2017年,奢侈品市场这种低迷现象率先在国内市场发生改变。比如,顶级奢侈品牌高度集中的恒隆、国金、环贸等,就在去年不断刷新高端品牌的布局。

恒隆地产在年报中提到,中国高端零售市场已开始复苏,一线城市的奢侈品行业尤其明显,之后将会扩展至其他城市。“加上中国政府持续鼓励国内消费,对于高端购物中心收入的提升起到了关键作用。”

对于2018年高端零售市场的趋势,多家房企在年报中表现极大的信心,“如果国内奢侈品消费持续上涨,将有利于重塑奢侈品品牌对中国市场的信心,拉动高端购物中心收入以及新开项目招商租赁。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

美国的购物中心等实体商业是基于美国消费者的生活方式而做业态分类的,并随着消费市场的不断变化、行业的发展而不断细分。

1-4月,该公司商业运营总收入为33.46亿元(即含税租金收入),其中,租金收入31.24亿元。

又一年“六一儿童节”即将到来,商场运营者们将如何出招吸引孩子和家长们呢?我们期待挖掘更多值得关注的儿童节“创新营销玩法”。

近日,昆明不少商业项目也把蓝花楹搬到场内,部分项目推出了蓝花楹相关的DIY活动,还有不少品牌推出了蓝花楹限定产品,赏花经济蓬勃发展。

赢商网账号登录

赢商网账号登录

未登录

未登录