2018年7月5日,由深圳服装行业协会主办的为期三天「时尚深圳展」已在深圳会展中心拉开序幕。

在此契机下,中国零售商业大数据生态平台——赢商网携手时尚深圳展,在7月6日举办的中国商业零售渠道论坛——服饰品牌与购物中心渠道专场(华南)上,与多位行业领袖探讨了服饰品牌的渠道赋能之路。

▲广东赢商网数据服务有限公司董事长 吴传鲲为论坛致开幕词

《2018服饰业态渠道重构及创新趋势前瞻暨Q2购物中心关注服饰品牌榜TOP50发布》

▲辛婉孺:赢商大数据高级数据分析师

①购物中心成为各大服饰品牌拓展的重要渠道

线上线下融合使得消费者购物渠道更加多元化,未来服装行业没有线上线下之分;

线下门店角色转变,线下体验线上销售、大店化、形象升级

中国消费者的消费场景已发生变化,购物中心成为服饰品牌拓展的重要渠道。

②从大数据看中国服饰品牌的购物中心渠道升级

据赢商大数据中心监测,对比2014-2017年服饰细分业态占比情况,女装、男装、运动服、服饰集合店占比均呈上涨趋势。

女装占比较为稳定,随着新一代消费者逐渐成为主力,大批本土原创设计、轻奢、经典单品等类型女装品牌开始进入购物中心。

男装占比由13.4%逐年上升至17.4%,年均增长率达1.3%。男装经过转型升级之后更显年轻化,且极具设计感和潮流感,更能满足男装消费越来越个性化的转变,较受新一代消费者欢迎。

快时尚、商务装、家居服/内衣占比均呈下降态势;其中,快时尚占比由6.7%下滑至4.5%;其落地中国内地已经超10年,发展瓶颈渐现,典型如H&M正变得越来越慢。

据赢商大数据中心监测,2014-2017年新开业购物中心进驻的服饰新兴品牌中,各细分业态占比分别为:女装35.5%、男装25%、服饰集合店6.2%、快时尚3.2%、家居服/内衣6.5%。

对比2014-2017年,男装、服饰集合店新兴品牌占比呈上涨趋势;其中男装新兴品牌近4年上涨了13.7%,年均增长约为3.8%。

女装、快时尚新兴品牌占比均呈下降态势;其中快时尚下降最为明显,2017年占比已被服饰集合店赶超,目前国内市场上的快时尚新兴品牌以本土品牌为主。

③购物中心关注服饰品牌榜:创新趋势解读

休闲/潮流女装:跨界经营/渠道重构/产品线扩容,带来更多盈利预期

休闲/潮流男装:风格多样化、工艺品质化、渠道全球化

潮牌:消费趋向“小众窄群化”,小众经济、社群经济将大行其道

品牌集合店:品牌渠道重构、场景革新、提振业绩的重要手段

设计师品牌:市场培育渐趋成熟,购物中心助力设计师品牌发展

快时尚:国际大牌门店扩张减缓,新零售转型加速中

内衣/家居服:逐渐向品牌化、高端化、精细化进阶

商务装:客群细分化,催生定制化、个性化消费新需求

主题演讲一:消费升级下,传统服饰品牌如何玩转跨界复合

▲曲 晶:汇美集团副总裁(茵曼)

随着新一代消费主力军的崛起,传统服装行业如何更好实现品牌跨界营销,抓住新机遇呢?

①只有练好内功才是关键,汇美集团坚持做好设计和品质这两件事。

在品牌方面,汇美的品牌理念是以舒服为本、为舒心而生,衣服只要缺少舒适,坚决不会生产。

在品质方面公司投入巨资自建实验室,在供应链端进行布局,把品质专业裁判权交给第三方,汇美正在努力做好自己踢球运动员的角色,而不是既踢球又做裁判员。

②消费升级后,中国消费者出现“四个变化”

曲晶还分析道,消费升级后,中国的消费者产生了四个变化,分别是:

消费群体年轻化之后越来越重视场景消费;

社群特征变化,从物以类聚到人以群分;

效率要求提升,如果品牌方和经营者不用互联网的效率改革,必然走向死亡;

渠道边界模糊,消费者从关注体验、价格到更重视购物的体验感觉。

③“无论它是零售还是新零售,它的消费者为王的本质从来没变过”

新零售的本质是消费者为王,对于新零售如何布局,茵曼首先重视场景消费,积极把品牌更好链接消费者,把服饰品牌演变成一种生活方式,茵曼花费巨大的费用用于产品研发和设计团队的培育,建立了基于社交端的与消费者充分沟通的渠道,积极探索提高商品流转效率让企业经营挣钱,让茵曼客户充分感知茵曼在产品上的用心。

主题演讲二:新零售、新商圈、新概念

▲丁思远:KM联合创始人兼渠道发展中心总监

在新零售飞速发展的2018年,KM的想法是,重新定义自己的新零售、拓展商圈以及新的营销概念。

①新零售,我们会完全转向以消费者体验为中心的数据驱动化的泛零售形态。

我们把货、场、人转到人、货、场,真正从消费者需求出发。KM定义的新零售本身就是我们随时准备为消费者提供超过他们期望的“内容”,可以通过店铺调整、产品升级、通过对消费者心智的研究,一定能够打造出我们想要打造的新零售的本质。

②新商圈,就是以消费者习惯去定义商圈。

KM从2015开始到2017年,购物中心店铺量大概只占10%,从2017年下半年到2018年购物中心店铺数量大概占90%。通过数据分析,我们发现随着新社区商业的兴起,消费者更习惯3公里范围内的吃喝玩乐一体化体验式购物。

③新概念,我认为是一种迭代商业模式,优化闭环。

其核心就是门店的坪效,优化闭环。针对KM所有的门店,从用户的需求探测、消费者行为捕捉去研究,再通过大数据转换,再去进行产品开发、设计。同时,我们也会选择非常优质的供应商共同开发、共同研发。

预计在2020年,KM总的店铺数量将达到2000家。

主题演讲三:国潮热当下,中国服饰品牌对未来时尚之路的思考

▲余泽平:一尚门品牌创始人

①国潮是一个趋势

国潮,是开始走向国际的中国品牌。

中国自己的潮流节目、潮流偶像,国潮开始也需要有潮流“偶像”来带领。

中国自己的潮流品牌开始崭露头角。暂时还不能说是国潮当下,是我们国潮刚刚开始,有这么一个苗头,所以这是一个趋势的东西。

所有的国潮,都是源于“民族自信”跟“文化自信”,有原创才会有中国国潮。

②时尚包括两个思考纬度:

时段的崇尚:潮流、物质的体现、短期点燃、爆款追捧、以模仿趋同为主,这是低配版;

时代的风尚,也是叫时尚,它是一种趋势,是一种精神的体现,可以长期持续的、以表达自我、以内涵趋同为主,这是高配版。

③新零售环境下的消费升级对性价比的全新诠释,它包括四个纬度:

理性价比——强调性能;

感性价比——注重格调;

任性价比——享受服务;

个性价比——突出设计。

④对未来时尚趋势的思考

世界的时尚由于中国的崛起正在更新换代,时尚品牌都在沿着四个现代化去发展:

运动化,时刻保持活力;

个性化,即视感的标签;

社交化,仪式感的素养;

定制化,完全为自我而设。

大咖对话:服饰零售品牌和购物中心如何互相借势

据赢商大数据中心监测,2017年全国典型城市购物中心(商业面积≥5万㎡)服饰关店数量占比达28%;服饰开店数量占比仅次于餐饮,达30%;开店数量占比高于关店数量占比,说明发展向好,但仍承受“开店潮”与“关店潮”的双重压力,业态更迭提速。从开发商及品牌商视角,如何在此趋势下互相借势,共创盛景?各位大咖有话说。

主持嘉宾:林文彬 :广东星星集团副总裁、佛山市星顺商业有限公司总经理

戴立鹍:奥园商管副总经理

陈仕斌:DUOZOULU多走路联合创始人

柳 刚:速品SUPIN联合创始人兼执行董事

▲戴立鹍:奥园商管副总经理

奥园商管副总经理戴立鹍认为,

①一个商业项目真正的定位不是由其他业态决定的,而是由服饰零售业态决定的,一个好的商业项目是招商找出来的,而服饰零售业态对购物中心招商影响最大,且招商时间最持久;

②从坪效回报率来讲,服饰零售业态是购物中心内坪效相对较高的,如果一个服饰品牌在购物中心内能被打造成A级店,有五百万甚至上千万的业绩,这对于整个项目口碑都具有很大影响。

③服饰零售业态在市场的推广、营销方面与购物中心是一致的,而且其是线上线下融合最好的业态。

▲陈仕斌:DUOZOULU多走路联合创始人

DUOZOULU多走路联合创始人陈仕斌认为:

①多走路品牌能诞生,其一是基于市场,购物中心内鞋类占比非常低,缺乏一个全过程的鞋类品牌,核心是一定要有儿童到老人、到篮球运动员都能买到适合它的产品,我们把自己的强势发挥出来;其二从产品本身,基于鞋底的技术革命,我们的复购率几乎达到了100%。

②从设计、研发、生产制造到销售和推广全部闭环,只有一开始的时候把所有流程走出来之后才有可能把工匠培养出来。等我们有三年鞋匠、五年鞋匠之后,我们工艺会更好。

▲柳 刚:速品SUPIN联合创始人兼执行董事

速品SUPIN联合创始人兼执行董事柳刚认为,

①品牌跟购物中心一定是互相助力、互相推动发展,共创共享。品牌方要将产品打造好、把服务做好;购物中心是将环境做好,将引流做好,共同提高中国人消费的幸福感,未来一定是双赢的局面,互相给益。

②下一步新零售绝对是一个很大的风口,作为一个购物中心最有资产的应该是数据、用户,而不是品牌。用户仍然是核心的,从数据上应该会改变行业的未来。

③我认为做生活馆是未来中国人的幸福生活方式,是一个发展趋势。生活馆模型是线下引流,因为现在中国消费者不缺消费力,而是缺好的产品,性价比高的东西。

它经历了三个时代:第一个时代应该是产品时代,以产品为核心;第二个时代叫渠道时代,它是有渠道、有店铺就是核心;第三个时代是以用户为核心,为顾客提供所有的服务为核心。

第三届中国时尚产业联盟新会员入会仪式

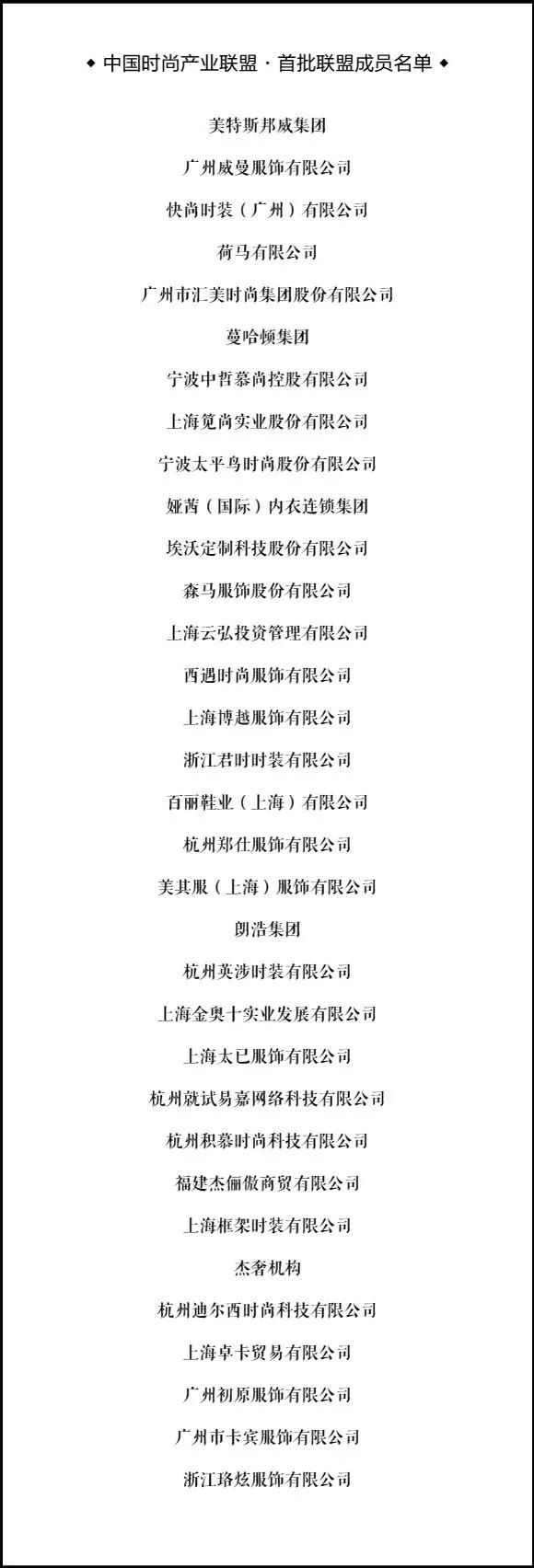

2017年9月13日,由赢商网主办的“中国商业零售渠道论坛·服饰品牌与购物中心渠道专场”在上海隆重举行,33家服饰企业成为首批联盟成员。

2018年4月,作为第13届商业地产节系列活动之一,“服饰时尚与购物中心渠道论坛暨第二届时尚产业联盟大会” 在广州召开,大会上茵曼、都市丽人、威曼、卡宾、古色SUSSI、西遇、玛克茜妮、YOEYYOU、mybody、速品、DILI、空间等12名新成员加入时尚产业联盟。

▲时尚产业联盟新增成员合影

此次论坛,时尚产业联盟新增6名新成员,分别是:

KM

HALEBOSS

DUOZOULU多走路

一尚门

GGVV

写生

本着“集结时尚产业优质企业,建立联盟成员之间的桥梁纽带;共建行业资源平台,开辟时尚产业品牌发展新思路;共享产业数据及研究,推动中国时尚产业积极发展”的联盟宗旨,中国时尚产业联盟也欢迎更多优质中国服饰企业的加入。

文章来源:赢商网

本文整理:乔心、李妙凡、邓柳、张慧娇、蔡妍妍

编辑:乔心

(如需转载请注明出处)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

物业管理服务收入7.1亿元,同比减少2.9%,占总收入90.3%;商管运营服务收入0.76亿元,同比减少33.6%,占总收入9.7%。

派臣(上海)投资管理有限公司董事长耿乃兴发表观点认为,IP和场景结合是一件很复杂的事,里面有很多学问。

汇美时尚方建华认为,品牌应与消费者同在。面对激烈竞争,品牌最重要的是要做好产品的品质与设计。茵曼已经从服饰品牌演变成一种生活方式。

广州市汇美时尚集团股份有限公司董事长兼CEO、茵曼品牌创始人方建华首次公开了汇美集团出战海外市场的规划,以及对全球化市场演变的思考。

16日下午,京投发展商管总经理、檀谷商业负责人郑铮,将带来一场“心灵链接——构建品牌消费者的情绪共同体”的主题演讲。

16日下午,大悦城控股商业管理中心总经理田维龙将出席本次地产节,并参与以“创新品牌与商场,如何双向奔赴?”为主题的高端对话环节。

赢商网账号登录

赢商网账号登录

未登录

未登录