编者按:2009年,电商双11首次面世,对于零售业来说是机遇也是挑战,十年过去了,中国零售业已发生了翻天覆地的变化。回首十年,中国零售业发生了哪些变化?在这场较量中双方得失如何?各行各业如何在挑战中破壳而出?未来走向何方?

赢商网将陆续推出《电商双11十年,商业零售剧变十年》系列文章,呈现在电商十年的冲击下,中国实体商业零售业是如何顺势而为又破局而出,走出新的发展方向。

不知不觉,天猫双十一已经走过了十个年头,十年,它改变了中国人的消费方式,创新了狂欢的玩法;十年,它从纯电商变成了线上线下齐欢,从单一的行业到如今百花齐放的全品类覆盖;十年前,它还只是一个名不经传的小活动,十年后的今天,它已是商业的“奥运会”。十年来,它到底有哪些变化呢?

(图片来源:天猫官网)

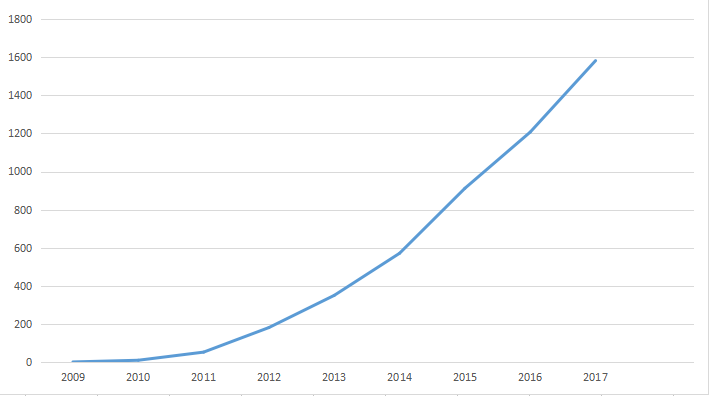

销售额巨变:0.5亿到1682亿

数字是最直观的呈现,天猫双11十年,用数字检验成果。2009年,双11的概念被首次提出,多数人对此并不看好。但成绩出来瞬间被打脸,0.5亿元的销售额比平时多出了十倍。随着越来越多的购买者参与进来,2010年的销售额达到了9.36亿元,2011年销售额52亿,2012年181亿,到了2013年,业绩翻了700倍,销售额达到了350亿。此后每年的“双十一”的销售额都一路飙升,2014年销售额总交易额571亿,2015年912亿元,2016年1207亿元,2017年仅13小时就超2016年销售额达到了1207亿元,狂欢节期间更是达到了1682亿元。

从0.5亿元到1682亿元,双11已经走过了十个年头,十年前的双11还是无人问津,如今的每年双11已然成为了全民狂欢,数字的背后,是阿里从“裂变”到“聚变”的过程。

品牌变化:27到18万,单一到全品

除了销售额的直观反映,参与品牌同样达到了一个质的飞跃。在2009年首届的双11中,仅有27家品牌参加,并且多集中在服饰鞋帽与3c产品;2010年品牌商进入,品类逐步丰富,这一年有711个品牌参与进来;2011年,品牌商加速进入,品类进一步扩充,有2000余家品牌店参与了网购狂欢节;2012年品牌商走上前台,品类专场和全品类成主流,1万家品牌参与;2013年品牌商运用品牌和渠道优势,走上主导地位,超过2万家品牌参与;2014年国际品牌进入,对零售业渠道的控制进一步加强,超3万家品牌参与;2015年双11有5000多个海外知名品牌全力参与,苏宁、银泰、北汽、首旅等千余商家,超过330个城市的18万家商场或门店共同参与“双11”狂欢。

2017年,天猫收购了老牌的线下门店,大润发、银泰、居然之家,此外还收购了饿了么加入新零售大军,同时这一年还布局了天猫智慧门店。20万线下门店与50万导购都被纳入了双11的范畴。

2018年则又是一个转折点,据相关数据反映,今年的天猫双十一,将聚集超过18万个品牌,从单一的服饰行业,到手机数码、家电、汽车、美妆、食品、母婴、图书等全品类覆盖。天猫新品创新中心已与70多家大型公司达成战略合作,包括宝洁、三星、雅诗兰黛、资生堂等行业龙头,涵盖品牌数量超过600个。2018年的天猫双11,将成为品牌商家全年推新的最高潮。

天猫双11诞生的2009年,参与的品牌只有27个,如今天猫双11的十年,参与品牌已达到了18万+,集结的品牌量级扩展了6000倍,品牌的种类也从刚开始单一的服饰品牌到现在的全品类。十年的变化,不仅仅品牌规模的扩充,更是品牌种类的完善。

消费习惯的改变:线上线下 全球购物

双11火爆的背后离不开消费者消费行为的改变。随着互联网的发展,越来越多的人涌向线上消费。线上消费促进了电商的发展,保持了双11的持续热度。另一方面,电商又促使了消费者购物习惯的改变。2014年,双11开始走出国门,面向世界,由此改变了全球消费者的购物习惯。除此之外,还有时间消费习惯上的改变,最明显的就是天猫在10月20日就开始了双十一的预热期,很多消费者在20日开始就计划双11要买些什么。

随着双11的日益的发展,业内的质疑声同样从没消失过,“价格战”促使消费者盲目消费、过度消费。渐渐的消费者消费趋于理性,不再仅仅关注价格,对商品的品质与服务质量要求更高了,这也迫使商家不再仅仅降价促销,开始关注品质与客户的服务体验。价格战开始渐渐让位于服务战与体验战,VR技术的出现,以及线上线下一致化购物体验甚至包括物流行业的转型都反映了关注品质服务和购物体验成为了消费者的新诉求。

传统零售业态度转变:对抗到融合

双11直接造成的影响是对传统零售业的冲击,最深远的影响就是加速填平了线上与线下的鸿沟。从传统零售业对双11的态度转变,也可窥探中国零售业的变革之路。

2009年刚出现的双11,众多商家都是采用观望的态度,对“新名词”采用半信半疑的态度。随着越来越多人开始网络购物,双11对传统零售业的冲击让各大商家有了危机感,众多品牌商开始联合抵制。后来不得不被动跟随,但2013年开始有了转折,相比与以往的被动接受,2013年,传统零售业采取了主动应变,朝阳大悦城、银泰商业甚至与天猫实现线上线下互动。

2014年,传统零售商则与网上零售商开始统一品类、统一价格、统一服务,据了解,该年,零售业平台联商网联合银泰商业、步步高、五星电器等零售企业发起了“莲荷行动”,越来越多的商家积极选择线上到线下的融合,包括王府井、银泰、大悦城等28家百货集团的317家门店与天猫合作搭建专场,掀起了一场线下的狂欢节,传统零售商与网上零售商共分双11的羹汤,传统零售业开始转型升级。2015年,传统零售业与网上零售业进一步发展,天猫携手九大类目,推出推出实体店试穿,扫码购买;家电最近门店配货;大家电当日送、装一体服务,实现了线上与线下共同发展。

2016年,零售行业再次发生巨变,“新零售”概念的提出使得线上与线下的界限逐渐模糊,融合进一步深化。天猫正式“下凡”,线下零售大战打响。2017年则成为了“新零售”的发展元年,这一年的双十一阿里新零售加速融合线上线下,据统计,2017年双11,全球超 14 万品牌投入 1500 万种商品参与, 100 万商家打通线上线下,更有 10 万家智慧门店、 50 万家零售小店和 3 万家村淘加入进来。今年的双11天猫则扎根各个城市,形成线上线下联欢。天猫不仅是“天上的一只猫”,变得无处不在了。

十年来,双11对传统零售业带来的不是毁灭,而是机遇与挑战,在网络零售的冲击下,传统零售创新改革,从最初的对抗到融合再到现在的共同发展,传统零售与电子商务的界限逐渐模糊,而从传统零售到新零售,也正是历史推动的革新。

新零售时代 阿里等布局线下

随着新零售时代的到来,以阿里、京东、苏宁传统电商为主的互联网巨头纷纷布局线下。而继阿里走向线下后,腾讯也接连布局线下。

阿里涉足零售业早有渊源。从最开始收购银泰商业、三江购物,到后来的大润发、新华都等,阿里在零售业可谓是“老将”。对于新零售,阿里布局频密,最核心的还是“深耕供应链”,成立了全球六大采购中心,与泰国政府签订了三年30亿元的采购订单,开创了盒马、易果生鲜作为经营载体。另外,阿里还将网络平台收入囊中,收购饿了么、开启支付宝口碑、淘宝外卖、淘鲜达等,完美解决“最后一公里”的问题。线下布局,阿里还有一张重要的底牌是与百联集团和东方股份进行战略合作,由此给自己带来更大的经济效益。

与阿里不一样的是,京东从线上走到线下,主要是布局线下实体店,比如京东家电专卖店、京东之家、京东专卖店、京东便利店、7Fresh等。据官方报道京东将于2018年底在全国范围内布局50家7Fresh、超过200家京东之家和3000家京东专卖店,欲开设的50000家京东便利店则分布在全国各地。

苏宁同样很早就开始布局线下,2015年,苏宁就开始布局苏宁小店,截至目前,苏宁小店已经在全国79个城市有了布局,在2018年他们的目标是开设1500家,未来三年三年将新开1.5万家线下苏宁小店。除了对苏宁小店的布局外,苏宁易购将加速推动“智慧零售大开发战略”,继续落实“一大、两小、多专”。

除了这三家,腾讯也接连布局线下,寻找线下流量。从2017年底开始,腾讯频繁进行线下布局,先后战略投资永辉超市、家乐福,入股了万达商业、海澜之家,并与步步高签署战略合作协议。

十年已过,十年的辉煌历程铸就了电商的传奇,与此同时,零售业在电商的发展下也已发生巨变,新零售的出现,实体商业或将迎来新一轮的发展的机遇,那么,电商与实体商业的下一个风口又会是什么呢?让我们共同期待新精彩!

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

无论市场环境如何波动,零售行业如何变革,消费者购物的需求一直都在。而且,随着社会经济的发展,总需求保持着向上发展的趋势。

又一年“六一儿童节”即将到来,商场运营者们将如何出招吸引孩子和家长们呢?我们期待挖掘更多值得关注的儿童节“创新营销玩法”。

近日,昆明不少商业项目也把蓝花楹搬到场内,部分项目推出了蓝花楹相关的DIY活动,还有不少品牌推出了蓝花楹限定产品,赏花经济蓬勃发展。

赢商网账号登录

赢商网账号登录

未登录

未登录