11月21日,莎莎国际公布,截至2018年9月30日止6个月,集团营业额约41.47亿港元,较去年同期35.67亿港元增长约16.27%;计及已终止经营的台湾地区零售业务,公司拥有人应占期內溢利约2.03亿港元,同比增长约84.52%。每股盈利6.7港仙,宣派中期股息每股7.0港仙。

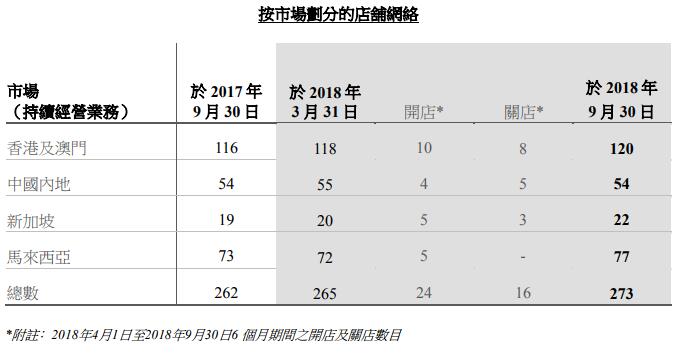

公告显示,集团继续审慎地拓展零售网络,持续经营业务的店铺总数增至273间,与去年同期比较净增加11间。其中,集团不断优化零售网络,期內于內地开设4间新店及关闭另外5间表现欠佳的店舖。新店位于珠海、东莞、江门及南京,以大湾区为主,截至2018年9月30日止店舖总数为54间,目前在大湾区內7个內地城市经营合共16间店舖。

(数据来源:莎莎国际2018年中期业绩公告)

香港及澳門上半财年开设10间新店

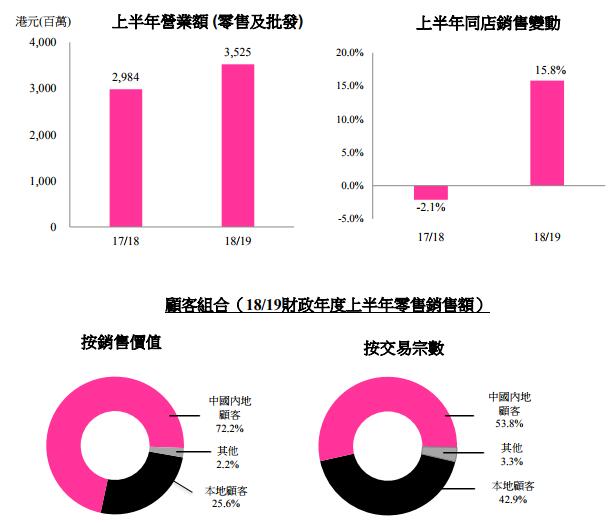

2018年上半年,香港的本地生产总值录得4%的增长,集团本期內于港澳地区的零售销售额由去年同期29.46亿港元增长18.5%至34.90亿港元。同店销售则增长15.8%。中国內地顾客的交易宗数增长21.8%,本地顾客的升幅则为0.2%。顾客每宗交易件数虽有减少,但购买的产品单价较高,每宗交易平均金额整体增长7.0%。

店铺策略方面,店铺数目继续录得净增长,上半财年开设10间新店并关闭8间店铺,截至今年9月30日止店铺总数达120间。然而,关闭较大的店铺令期内的净零售空间减少1.8%。

集团于期内有效控制成本,为32间店铺续约,租金仅录得0.8%温和升幅。此外,集团于上半年在6间香港店铺推出新形象。

(数据来源:莎莎国际2018年中期业绩公告)

中国内地店铺总数为54间

于报告期内,中国内地业务的整体营业额按当地货币计算下跌1.8%至1.38亿港元,而同店销售按当地货币计算则下跌2.0%。惟本期内独家品牌产品的销售疲软,使毛利较去年同期下降5.3%至6780万港元,而毛利率则下跌2.8个百分点至49.0%,引致中国内地业务的亏损扩大至1590万港元。

集团不断优化零售网络,于期内开设4间新店及关闭另外5间表现欠佳的店铺。新店位于珠海、东莞、江门及南京,以大湾区为主,截至2018年9月30日止店铺总数为54间,目前在大湾区内7个内地城市经营合共16间店铺。

集团的店铺覆盖大湾区9个内地城市的其中8个,计划在本财年底前于东莞再增设1间新店。集团将不断优化零售网络,并关闭偏远地区表现欠佳的店铺,同时,新店将开设于策略性位置以及管理良好的店铺群的所在地区内。

电子商贸营业额较去年同期增长4.6%

集团电子商贸业务的营业额较去年同期增长4.6%至1.85亿港元,当中来自天猫、网易考拉、小红书、京东等第三方平台的销售额按年增长逾120%。该等第三方电子商贸平台占莎莎电子商贸业务销售额逾50%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中国内地有32间店铺,较2023年12月31日减少1间,较2023年3月31日减少5间。

截至2023年12月31日止第三季度,莎莎国际营业额按年上升36.7%至11.82亿港元,其中线下销售增35.7%至9.5亿港元,恢复至疫情前49%的水平。

集团正积极于香港特区及其他地区寻找机会扩大店铺网络,期内,集团于香港特区开设三间新店铺。

截至2023年9月30日,阿里巴巴收入为人民币4589.46亿元,同比增长11%;经营利润为人民币760.74亿元,同比增长52%。

滔搏坚持“优选+优化”的思路,稳步推进门店规模发展和结构的精准升级,聚焦整体门店效率的全面提升。

赢商网账号登录

赢商网账号登录

未登录

未登录