赢商研究中心分析师|梁珊、刘玉萌

主编|付庆荣

图片来源|除特别标注均来自官方

年初,太古地产一纸“利润或大跌70%”的预警,让外界直呼“奢侈时尚行业的寒风吹至商业地产”。

时隔三月,预警变成事实。2023全年,因投资物业公平值亏损44.01亿港币,太古地产股东应占呈报溢利为26.37亿港元,同比下跌67%。

对此,其给出解释:“投资物业公平值变化乃非现金性质,不会对公司的营运现金流或股东应占基本溢利构成任何影响。”

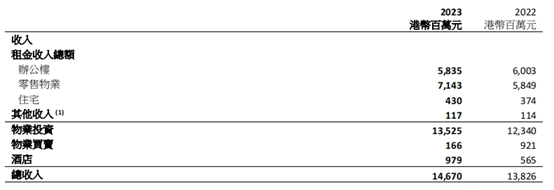

的确,若撇开市场波动带来的公平值变动,太古地产的2023成绩单依旧抗打。期内,公司收入146.7亿港元,同比增长6%;公司股东应占基本溢利115.7亿港元,同比增长33%,主要来自出售香港港岛东中心九个楼层的收益。

细看办公楼、零售物业及住宅三大主力板块表现,零售物业势头强劲,2023年收入涨幅高达22.1%。 “千亿计划”之下,零售物业在太古商业版图中扮演的角色正变得越来越重要。

01

零售物业势头强劲

王牌商场业绩全线飘红

1、内地零售物业租金收入大涨42%,香港仍是业绩绝对主力

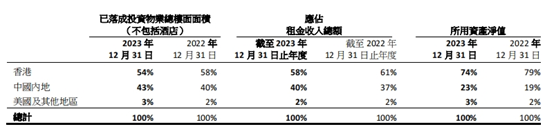

从2023年太古地产应占租金收入构成来看,虽然香港仍是绝对主力,但中国内地的比例有所提升,日益成为公司收益增长的主要来源之一。

具体看,2023年, 香港零售物业组合的租金收入总额24.53亿港元,较2022年增加13%。若不计入租金支援,租金收入总额上升5%。

香港零售物业组合的复苏强劲,受惠于当局取消所有旅游限制措施和疫情相关的管制措施,市场消费气氛有所改善。公司投放资源于市场推广及会员奖赏计划,并应用先进数码技术加强与顾客互动,使香港所有商场于年内录得显著复苏,部分商场的零售销售额重回疫前水平。

尽管美元强势、出境旅游反弹及高利率环境等因素仍会影响本地消费,但太古仍然对2024年香港零售销售动力保持信心。

在中国内地,太古地产的业绩走势与香港同步,办公楼市场略显萎靡,零售物业复苏快。

2023年,太古地产中国内地投资物业组合的租金收入总额45.93亿港元,同比增加38%,反映疫情后市场复苏,集团各营运城市的购物商场租户组合优化,及于2022年增持成都太古里权益所增加的租金收入。

其中,2023年中国内地零售物业租金收入总额上升42%至41.91亿港元,撇除租金支援及人民币价值变动影响,租金收入总额上升45%。

对于中国内地的物业组合,太古地产表示,旗下商场在防疫限制措施取消后人流大增,当中大部分商场销售额超越疫前水平。

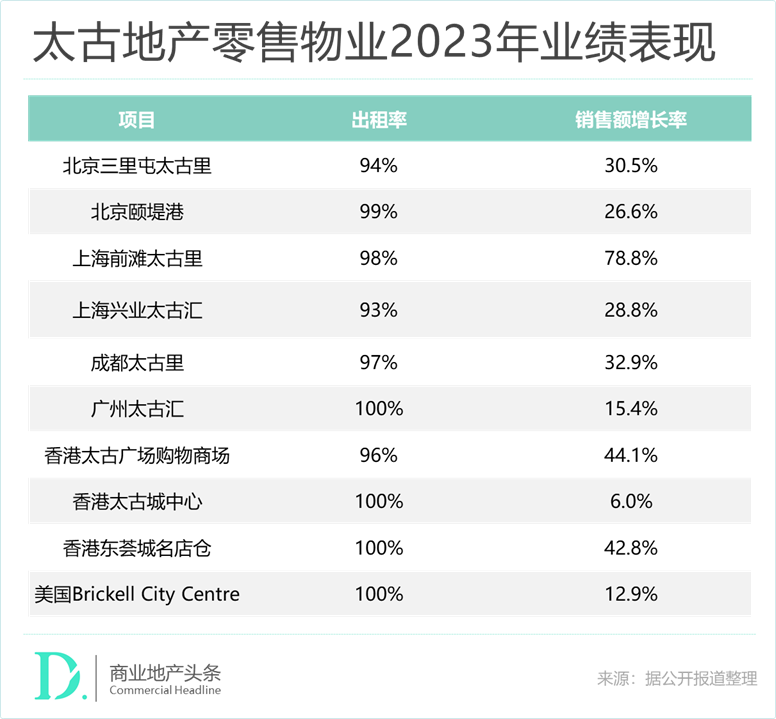

2、王牌商场业绩全线飘红,运营各有亮点

一扫2022年的阴霾,2023年太古地产旗下零售物业业绩全线飘红,销售额大多实现两位数的增长。与此同时,出租率也实现上升或与2022年持平,运营各有亮点。

在香港,香港太古广场购物商场租用率96%,与上年同期持平,2023年全年零售销售额增长44.1%;太古城中心租用率仍为100%,2023年全年零售销售额增长6.0%;东荟城名店仓租用率仍为100%,2023年全年零售销售额增长42.8%。

再看内地,目前,太古地产在中国内地的零售物业组合包括集团全资拥有的北京三里屯太古里、成都太古里及广州汇坊、持有97%权益的广州太古汇,以及各分别持有50%权益的北京颐堤港、上海兴业太古汇和前滩太古里。

其中, 北京三里屯太古里租用率94% ,较2022年同期持平,2023年 全年零售销售额增长30.5%。三里屯太古里在2023年引进了始祖鸟概念店、Clarks Originals、迪赛旗舰店、咖霓、赫诗薇尔、i.t blue block、三宅一生北京三里屯太古里集合店、勒莱柏及梅森·马吉拉等多家首店和旗舰店。

为提升在北京市场的高尚领先地位,北区现正进行结构改善工程来优化租户组合,连接南区和西区的行人天桥也已于2023年开通。

成都太古里租用率同比升2%至97%,2023年全年零售销售额增长32.9%。2023年,超过70个品牌在成都太古里开设新店或升级为其最新的概念店,包括亚历山大麦昆、始祖鸟旗舰店、巴卡拉、摩奈、哈苏、三宅之褶男士、赫诗薇尔、石头岛、托特穆、芝乐坊餐厅及王德传茶庄等等。

广州太古汇租用率较去年同期提升1%至100%,2023年全年零售销售额增长15.4%。2023年的新租户包括 AKAK、思琳、周大福荟馆、卡纷、菲拉格慕、古驰美妆、老铺黄金、亮视点、浪琴、罗意威、珑骧、墨拿、梅森马吉拉、昂跑、Shake Shack及ZAKUZAKU等等。

北京颐堤港租用率减少1%至99%,2023年全年零售销售额增长26.6%。年内,项目新引进了ARMANI EXCHANGE、Calvin Klein、迪桑特、凯乐石、Max & Co.、内外运动、昂跑、韶音、erdos KIDS、Fila Kids、New Balance KIDS及周大福荟馆等品牌。颐堤港透过不断改善租户组合,已巩固其在北京东北部的市场地位。

● 北京颐堤港,图源:远洋集团官微

上海兴业太古汇租用率由2022年同期的97%降至93%,2023年全年零售销售额增长28.8%。2023年项目有ALLSAINTS、斐登、老干杯、青悦越南料理、罗意威香氛、普拉达香水美妆、日默瓦、Taschen、圣罗兰美妆及& other stories等新店铺入驻。

上海前滩太古里租用率由2022年同期的93%上升至98%,全年客流和零售銷售表现强劲,2023年全年零售销售额增长高达78.8%,亦吸引了多家新店开业,包括中国内地首家迪奥咖啡馆、亚洲首家轩尼诗旗舰店、中国内地首家无印良品农场旗舰店、蒂芙尼、勒莱柏、华为、玛丽之香(上海首家旗舰店)及雪峰等。

● 图源:浦东发布公众号

在对中国内地零售市场的展望中,太古地产表示,零售销售额经过多年双位数增长率后,预期2024年将趋于稳定,零售商的态度会较为审慎,但对中长期前景保持乐观。

与此同时,太古方面判断,市场对零售楼面整体需求预期稳定。广州和成都奢侈品牌零售商需求仍然殷切;上海和北京的时装、化妆品、时尚生活品牌及餐饮行业商户需求稳定,奢侈品牌零售商扩张方相对审慎。

02

一线城市深化布局

高潜力城市多点开花

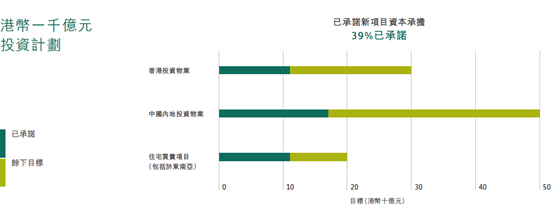

向好的业绩数字之外,太古地产的年报及发布会现场,重点提及的另一关键词是“千亿计划”。

官方透露,太古地产的一千亿港元投资计划中,目前近60%资金已承诺投放到全新及正在推进 的发展项目。已承诺的部分主要以中国内地的投资物业为主,足见太古地产对于内地市场的看好。而在接下来的几年时间,太古地产也将有多个大型商业项目问世,在内地的商业版图将进一步扩张。

●图源:太古地产2023年中期报告

这些“储粮”关乎着太古地产未来的增量空间,以及在商业江湖的市场排位。

1、已开业项目原址“扩容”,巩固已有优势地位

北京三里屯太古里开业的十五年间,北京城里冒头的新商业层出不穷,周期中穿越的消费者喜好换了一波又一波,在原有的南北区品牌矩阵大腾挪之外,三里屯太古里也时刻等待着扩容的机会。

2017年12月,太古地产与北京昆泰房地产开发集团有限公司达成合作协议, 整租三里屯太古里南区西侧的雅秀大厦进行改造升级 。经过近4年改建,原雅秀大厦焕然一新并更名为“三里屯太古里西区”,2021年正式开业。

新亮相的“三里屯太古里西区”虽体量不大,占地面积4200㎡,可租赁面积约1.28万平方米, 但经改造后仍为太古里扩充了不少城市首店及区域首店 。同时,西区开业后,进一步缓解了三里屯太古里的停车压力。

整租雅秀大厦西进外,三里屯太古里在2021年寻到北拓新机。新签的合作项目为北京市公交集团下属的保修分公司二厂 ,占地面积约4.7万㎡,太古接手改造过程中会保留原有的公交相关元素,将老北京文化与新时代下的潮流商业紧密融合。

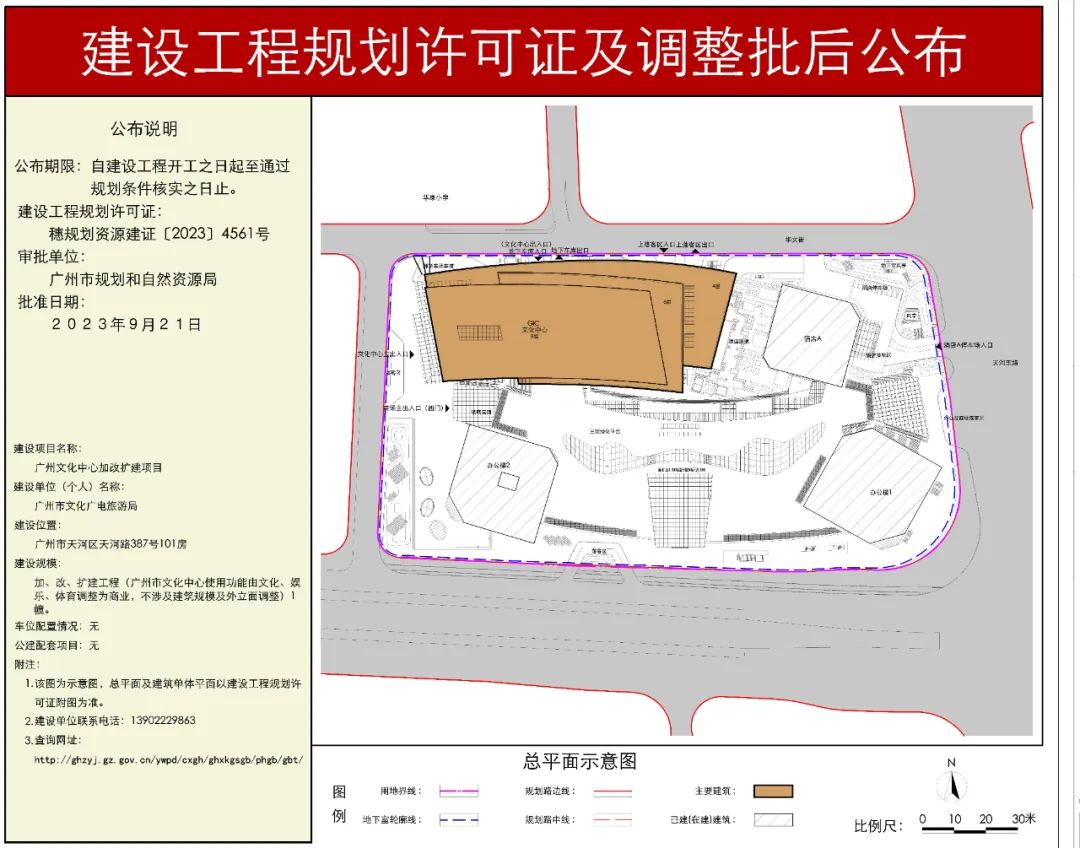

南望羊城,同为太古王牌的广州太古汇,盘踞天河路12年,亦等来难得的扩建之机。去年9月,官方公示,广州市文化广电旅游局拟对广州市天河区天河路387号101房广州文化中心(目前为5.2万㎡的空置楼体)改扩建,预计委托太古地产进行运营。

这次扩建后,广州太古汇将有望成为太古汇产品线首座超20万㎡的超级购物中心。

●图源:广州市规划和自然资源局

代管“老邻居”,意味着广州太古汇可发挥的商业空间多了5万多平。在寸土寸金的天河路,太古汇是高奢首店收割机。

但在天环、正佳、天河城等强劲对手首店大争夺的现实之下,太古汇需要更大的空间来灵活匹配更多元类型的首店,以应对高奢商场消费年轻化、分层化趋势,增加餐饮、体验型业态,增强在重奢市场的品牌力,扩大在商圈乃至城市的商业影响力。

2、大手笔押注高潜力城市,筹开项目多点开花

一方面,一线城市加强纵深,非标、综合体齐上阵。

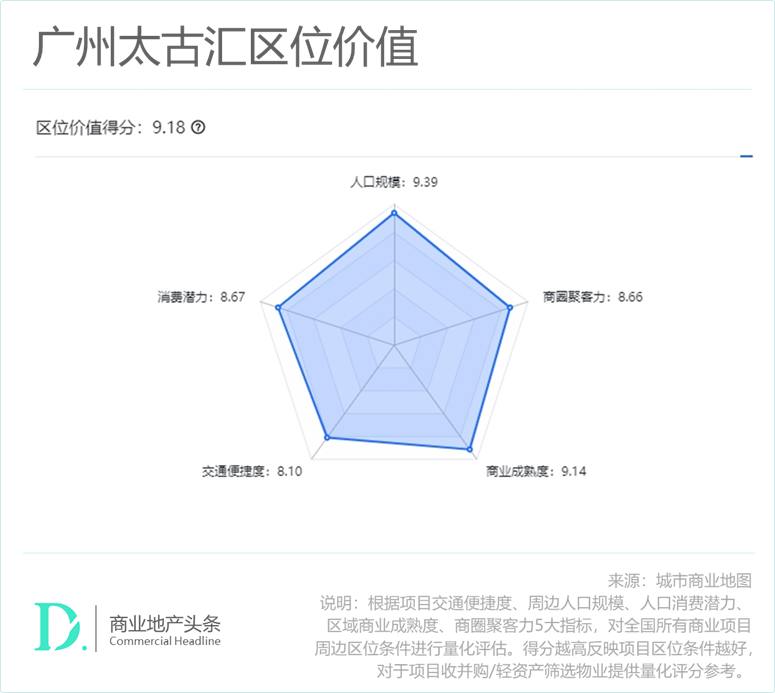

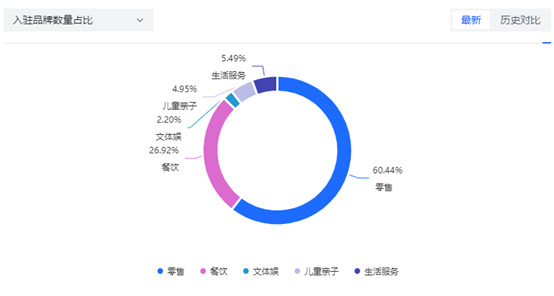

位于北京的颐堤港项目由太古与远洋地产共同打造,一期购物中心2012年开业。十余年的经营中顺应市场变化调整业态及品牌组合,将目标客群锁定在年轻家庭及追求品质的新青年,在商圈内保持领先地位,成为将台区域的核心商业综合体。目前零售业态占比超60%,品牌档次主要以中高档为主。

● 图源:城市商业地图

不断调整内部品牌组合的同时,建筑中的颐堤港二期将继续增强太古地产在北京东北部区域商业影响力。

据悉,建设中的颐堤港二期包含7栋写字楼、1座购物中心和1家酒店,项目总投资达230亿元,总建筑面积将超过56万㎡,太古地产权益占比35%,预计在2025-2026年分阶段落成。

建成后的颐堤港项目由一二期共同组成一个超大型商业综合体,总体量将达到75万㎡,届时通过写字楼带动的商务办公客群的增加,以及相应配套设施的健全,对于项目在周边区域的商业影响力将大幅提升,并且颐堤港项目将推动将台区域形成全新的首都商务中心。

再看上海, 由太古地产与上海静安置业(集团)有限公司进行合作的张园,西区已于2022年11月改造完成并开幕,第二期(东区)部分正在进行建筑及翻新工程,预计2026年完成并开幕。

此外,2023年太古地产再次牵手陆家嘴集团,共同开发上海洋泾地块(太古占股40%)以及前滩21号地块项目(太古占股40%)。

其中,前滩21号地块毗邻前滩太古里,建成后将形成独特的 “盒子+街区”式商业 ,进一步加强前滩太古里的商业辐射力度与竞争力。而前滩太古里也是太古与陆家嘴集团合作的首个项目,这两幅地块的项目落成后,上海将成为太古地产在内地拥有项目最多的城市。

●图源:浦东发布公众号

至于大湾区的布局,太古同样瞅准广深。 目前深圳筹备的项目仅有酒店业态,暂无新披露的零售商场。但在广州,其已在2022年9月宣布与珠实集团合作,打造广州珠江太古聚龙湾项目,广州“双太古”值得期待。

另一方面,高潜力城市发力,西安、三亚步伐加速。

毫无疑问,内地一线城市依旧是当下太古最坚挺的大本营,深度绑定合作方,寻找标杆项目的扩容机会,路径清晰。

一线城市之外,按照业绩发布会透露,太古的另一布局重心在二线重点城市,“目前没有计划去三线城市进行投资”。

目前,在赢商大数据公布的商业准一线城市中,太古已布局了西安,于2022年3月与西安曲江新区管委会的下属企业西安城桓文化投资发展有限公司签订合作协议,共同打造西安太古里项目,太古地产权益占比70%。

在商业准一线城市中,西安的城市商业规模指数位居第三,城市商业活跃度也较强,随着近年西安文旅行业的飞速发展,带动西安城市的消费增长,城市商业有了提质升级的绝佳机会。

●数据来源:赢商大数据

数据说明:

1、城市商业规模:商业规模的大小是城市商业力的直接体现,反映城市商业的广度。以购物中心为核心的商业场所,品牌分布以及各业态门店等均是城市商业规模的重要表现

2、城市商业活跃度:商业的活跃程度是城市商业运营结果的主要表现,反映了城市商业的经营质量。而客流表现则是城市商业活跃度衡量的核心要素。

去年11月,西安太古里项目正式动工,据太古地产中报称这将会成为太古在内地迄今最大的“太古里”项目,目前规划总建筑面积逾293万平方呎 (商业建筑面积约12万㎡,数据来源:赢商大数据) 。

西安太古里位于西安市碑林区小雁塔历史文化片区,市级核心商圈南门商圈内。目前商圈内已有西安SKP、南门合生汇、王府井百货等强有力的竞争对手进驻,同时距离南门商圈仅一站之隔的小寨商圈的西安赛格国际购物中心作为西安商业的“地头蛇”,2022年的销售额已经达到110亿元,未来城市商业竞争将愈加激烈。

西望长安,南向海南。 2018年国家首次提出建设海南自贸港的规划蓝图,计划在2025年之前实现海南全岛封关运作。 太古地产紧随机遇,提前布局 ,于2022年10月宣布将与中国旅游集团中免股份有限公司(“中免股份”)的全资子公司中免投资发展有限公司(“中免投资”)在海南三亚合作发展一个零售地标项目,太古地产权益占比50%。

该项目即三亚国际免税城三期,位于三亚市海棠湾,是太古地产旗下首个度假式高端购物中心,总建筑面积将达到220万平方呎。 据太古地产中报披露,目前该项目地库工程正在进行中,预计在2025年底起分阶段落成。

从地图上可看到,太古落子的免税城三期地块与一二期隔河相望,将通过二期(河心岛)与一期串联。目前一期其他地块正在规划星级酒店等业态,未来将进一步优化整个旅游度假生态链。

虽说因投资物业公允价值变化,太古地产的出表业绩出现了较大波动。但细看其已开项目的飘红业绩、筹开项目的多点开花, 太古依旧配得上商业地产“尖子生”这一称号。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

太古地产主席白德利指出,继续相信香港和中国内地是最佳的投资机会,但坦言不清楚集团是否为内地最乐观的投资者。

全球奢侈品销售走向并不明朗, 特别是中国消费者未来在哪个国家消费都很难预测, 太古内地商场的重奢零售销售都受到了波及。

值得注意的是,虽然租金不尽人意,但太古地产旗下写字楼物业的出租率却保持了稳定,展现了一定程度的抗风险能力。

截至2023年9月30日,阿里巴巴收入为人民币4589.46亿元,同比增长11%;经营利润为人民币760.74亿元,同比增长52%。

滔搏坚持“优选+优化”的思路,稳步推进门店规模发展和结构的精准升级,聚焦整体门店效率的全面提升。

美洲市场的增长速度放缓以及新产品销售情况未达预期是导致公司调整全年收入和每股盈利预期的主要原因。

关键词:lululemonlululemon业绩 2024年08月30日

Tims天好中国全国门店数达到907家,覆盖城市71座,本季度加盟店净新店开业总数为31家,加盟店数量从去年同期的129家增加到今年的333家。

赢商网账号登录

赢商网账号登录

未登录

未登录