作者 | SuzanneLeow(行业分析师)

放眼当下,困于“996”或是种福气,毕竟这些地产圈“拿地达人”们分分钟有着丢饭碗的时代危机。

Wind统计数据显示,2018年全年,A股房地产上市公司的高管离职人员101位。据赢商网大数据及其他公开报道不完全统计,2019年以来,超过40家房企高层出现变动。

目光敏感的行业猎头眼中,大多数离职高管都在行业内横向流动,但这股涌动的潮水已经出现了变化。背后驱动是什么?什么背景人才有更大几率出现在商业地产高管名单中?

为此,商业地产头条选择了11家在商业地产领域具有代表性的公司,全面梳理呈现150位高管履历。

内资企业:华润置地,龙湖地产,新城地产,大悦城,万科印力,万达商业

港资企业:新鸿基地产,新世界发展,恒隆地产,九龙仓

外资企业:新加坡凯德

制图:商业地产头条数据说明:150位高管的履历均来自公司年报、公司官网介绍、Wind数据库。(考虑到实际情况,为保持统计口径的一致性,所界定的高管范畴以年报中披露的名单为准,但不包括监事会成员、独立董事成员。)

150位高管背景大揭秘 金融成了加分点

150位高管的职业履历可分成三个阶段:

第一个阶段为刚进入工作;

第二个阶段为集团内晋升或以较高的管理层的身份进入集团;

最后阶段均为高管。

数据来源:2018年度企业年报 制图:商业地产头条

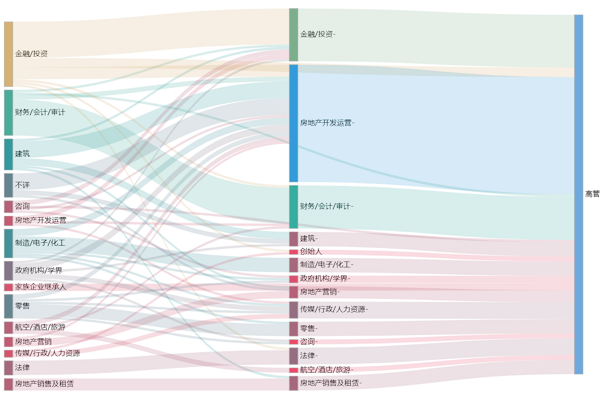

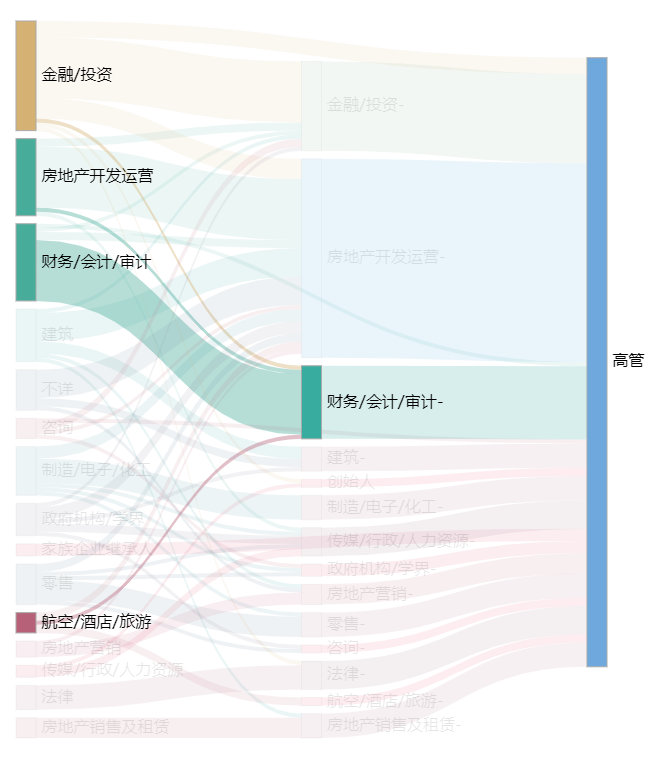

上图中清晰看出高管们主要“产地”及职业流动轨迹:从绝对人数来看,金融相关背景高管已经是占据第二大类别,而且他们的职业路径与房地产开发运营背景高管的不一致性,前者专注、求深,后者丰富,求全。

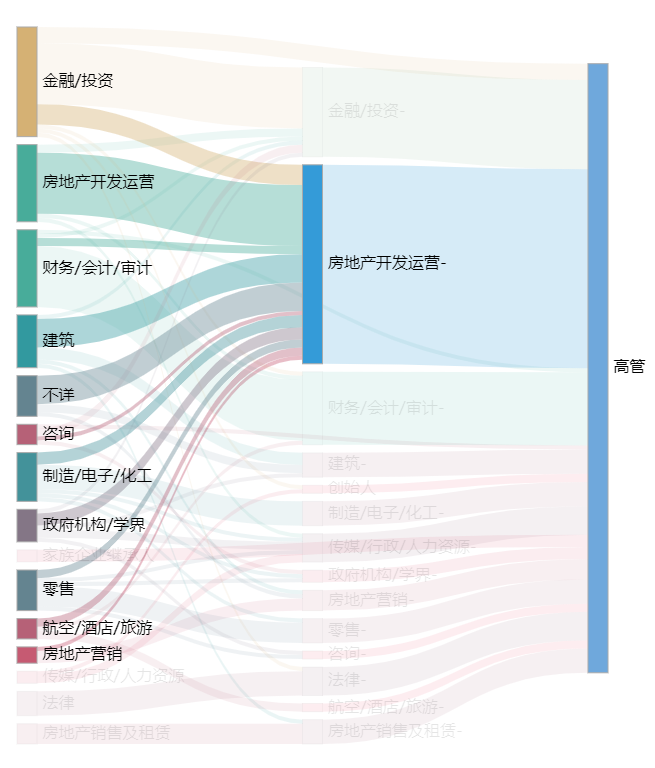

来自房地产开发运营领域的人员成为高管人数最多。他们在选择这个职业路径前,遍布房地产企业相关或不相关的各个细分领域,可能的解释是:早期积累的丰富经验,对于后来晋升高管的实践有很大的提升作用。

数据来源:2018年度企业年报 制图:商业地产头条

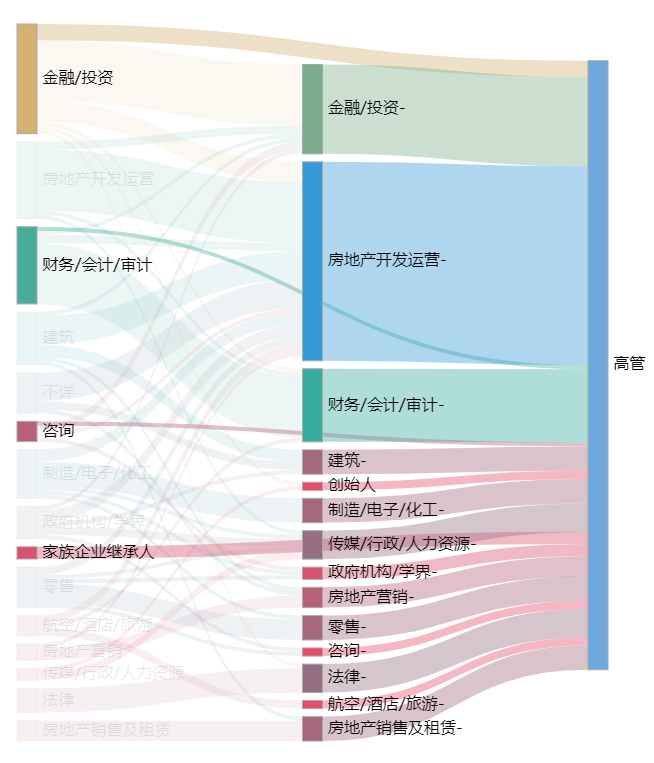

第二大高管来源是,金融/投资+财务/会计/审计。从流向图清晰看出,他们的职业路径相当稳定,可能的解释是,作为专业领域,具备较高的从业门槛,并且需要长时间的积累;

数据来源:2018年度企业年报 制图:商业地产头条

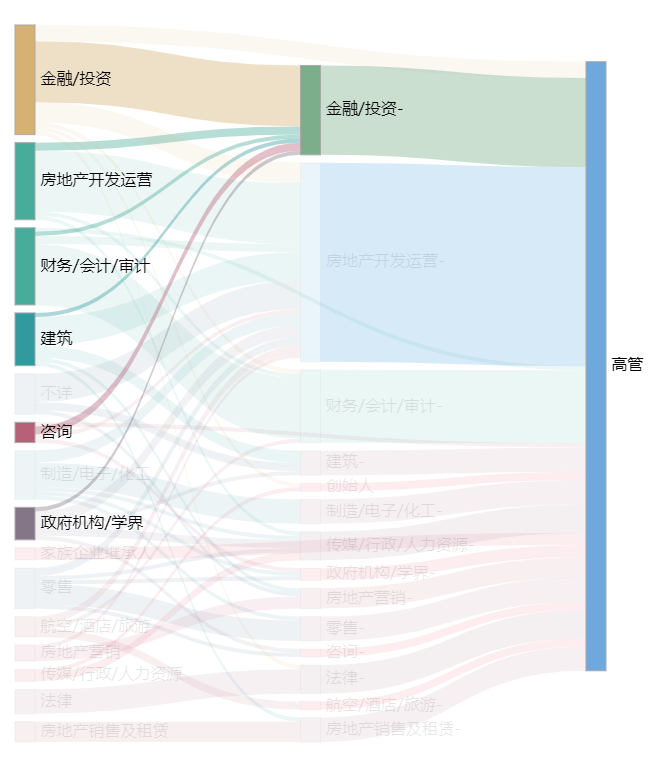

直接穿过中层成为高管的,均为家族企业接班人,且均为港资企业,他们中有人直接毕业即进入家族企业,也有人先在投行、事务所、咨询公司工作锻炼,后直接进入家族企业管理层。

房企青睐金融背景高管,为什么?

房地产企业招徕更多的金融背景高管,最直接解释是:作为资本密集型行业,他们太需要此类人才来处理各项与资本有关的复杂事项。

一份来自2011-2013年沪、深两市197家房地产上市公司数据的实证研究表明,高管团队中政府或者银行从业背景所占比例与企业债务融资结构正相关。

这也就意味着,高管的政府或者银行背景对于公司的债务融资尤其是银行贷款方面具有较大优势。

招徕金融背景高管,借由他们的知识、履历、资源,以求获得更稳健更低成本的融资,是人事变动的核心逻辑。

一方面,商业地产作为行业内的细分领域,在资金链方面呈现出如下特征:

回报模式:租售并举、轻资产等模式越来越流行,不同于住宅地产的销售后快速回流现金模式。

回收周期:商业地产资金沉淀大,回报周期长,不同于住宅地产的快周转,如何提高流动性是核心问题。

产品属性:商业地产本质上是长期收益的金融工具,住宅地产本质上是用来销售的商品。

商业地产的特征决定了,这个细分领域内的高管团队特征组成,可能与整个行业有差异。另一方面,2014年开始,房地产市场不景气导致很多企业出现资金链断裂,债务违约事件频发,面临融资困境。

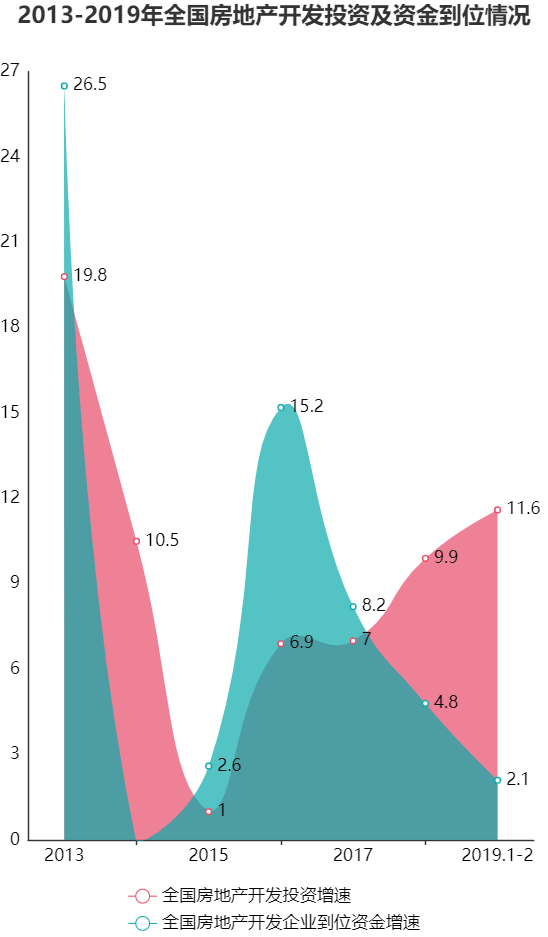

国家统计局数据显示,2003年全国房地产开发投资额为10106亿元,到2018年已增长120264亿元。投资额的快速增长体现了行业的高速发展,也显示出行业内企业巨大的资金需求。

数据来源:国家统计局 制图:商业地产头条

如此背景之下,作为企业战略制定和实施的主要力量,上市公司高管的战略选择,会对公司的经营状况和发展带来变化。

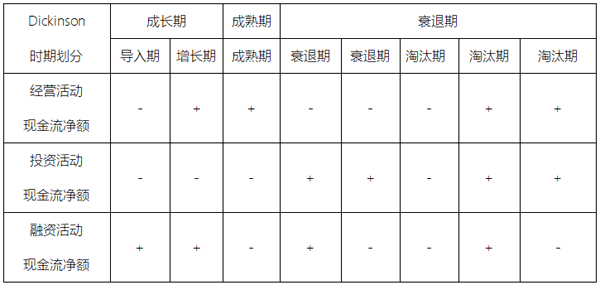

值得注意是,以上分析相对笼统,可实际上,在不同企业、不同发展阶段,高管金融背景能够发挥的效用亦存在着很大区别。学者武志勇、董立群结合Dickinson的分析模型,把上市房地产企业划分为成长期、成熟期、衰退期。

企业生命周期不同阶段的现金流特征组合:

制图:商业地产头条

104家上市房企的面板数据分组回归结果显示:高管的金融背景与成熟期的企业经营绩效在10%的水平下显著正相关,但与成长期及衰退期的企业经营绩效不显著相关。由此说明:

有金融背景的高管虽可为企业提供便捷融资渠道,但成长期及衰退期的企业自由现金流较少,易形成巨大的偿还压力,因而对企业绩效的提升不显著。

进入成熟期的企业,经营状况趋于稳定,自由现金流得到改善,偿债能力提升,便利的融资渠道可为企业的业务拓展提供充足的资金,以实现企业经营绩效的提高。

潮水涌动,下一个金融高管去哪里?

可无论是静态分析,还是动态研究,房企这股金融高管浪潮已经涌动,且海潮声愈来愈近,愈来愈大。下一个金融高管去哪里?

为此,商业地产头条以香港、新加坡为例,看看这波潮水涌动方向。以下是商业地产头条对各个企业的现金流情况的梳理:

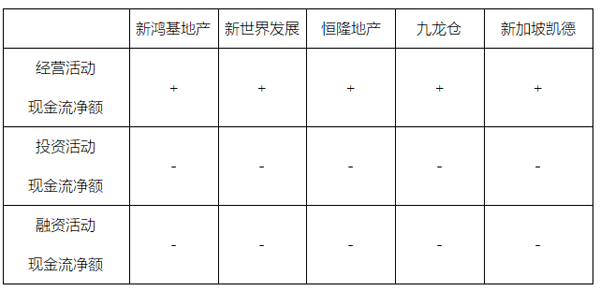

内资企业

港资、外资企业

制图:商业地产头条

(特别说明:新世界发展2013-2017年均为+/-/+,2018年为-/-/+,为避免受到波动性影响,采用2013-2017年数据。)

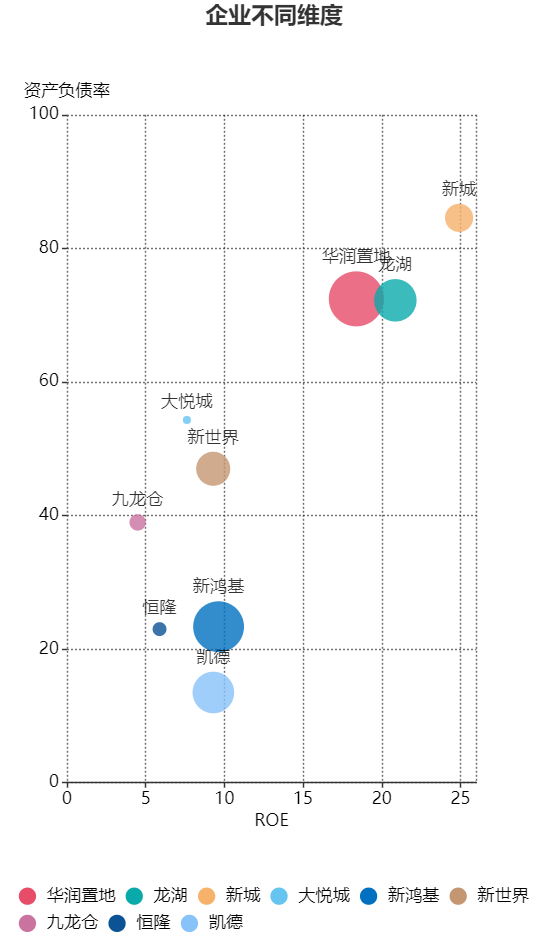

由此可见,内资企业仍处于成长期,港资、外资企业(新加坡)已经发展到成熟期阶段,且它们之间的资产负债率大有不同。

制图:商业地产头条 (说明:散点的大小与总资产数量相匹配)

内资企业的负债率普遍高于港资、外资企业,这很可能是因为内地房地产企业融资渠道单一,过度依赖银行贷款,资金来源稳定性较差。

另外,商业地产需沉淀的资金量庞大,没有强大的资金助力,很难在商业地产领域有所成就,加之目前中国尚无成熟的商业地产退出渠道,这又给企业设置了一道关卡,商业地产不成熟的投融资渠道可能是商业地产健康发展的最大障碍。

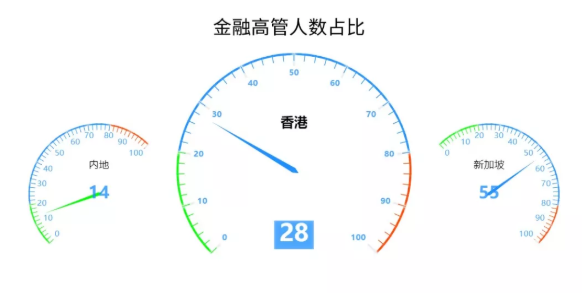

相较之下,处在成熟期的香港、新加坡负债率都偏低,且相对应的金融背景高管占比也更高:内地14%,香港28%,新加坡55%。

制图:商业地产头条

如此看来,随着内地企业逐步迈入成熟期,它们的人才梯队中,金融背景高管占比可能也会更高。

受企业发展周期影响外,未来金融背景高管们去哪儿,还受到来自行业的外部变化驱动。从香港和美国的资本市场表现来看,商业运营型的地产商已经替代周转销售型成为市场的主流,存量运营将是地产商在住宅开发和人口红利消耗之后必然的转型方向。

目前商业地产(购物中心&百货)领域的行业集中度约为1.5%,大量低效物业集中在部分大型企业手中,未来的整合者需要具备极强的专业能力,同时融资门槛的提高导致资金向头部公司集中。

这说明,未来商业地产领域玩家不会太多,需具备很强的全产业链服务能力和产品设计定价能力,同时由于利润空间弹性不足,寻找错误定价资产的能力和前端资产广泛触角将变得至关重要。

因此,商业地产头条预测:

随着市场集中度进一步提高,内地企业将进入成熟期,商业地产为主的企业将从传统的房地产企业转型为以物业运营为核心的资产管理公司。金融背景高管的比例将进一步提高。加强传统融资渠道,银行业履历仍然重要。

但内资企业不能长期依赖银行贷款,必须结合多层次资本市场进行资本运作,熟悉募投管退各个核心环节。所以这些高管将大概率来自投行背景+国际化视野,与新加坡凯德趋同。

制图:商业地产头条

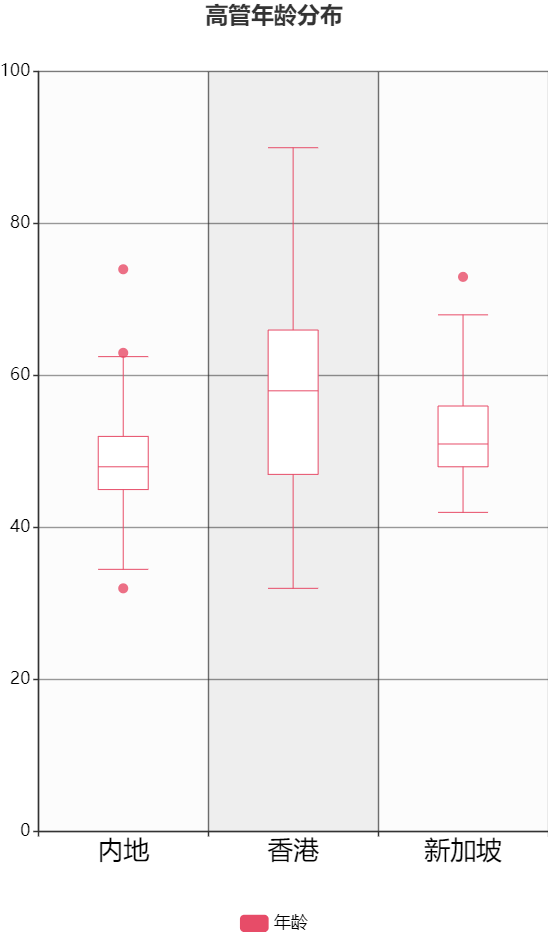

同时,内地的高管也将更年轻化。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2023年前三季度,共有452位房地产高管发生了职位变动,变动人数较去年同期相比增长近30%。

2023上半年,商业地产企业借敏锐的市场嗅觉,继续升级战略,开启组织架构调整,同时伴随着对优秀人才的渴望愈发强烈。

王洪辉因工作安排原因,于10月16日辞任非执行董事、提名委员会成员及战略投资委员会成员职务,周岳接任。

赢商网账号登录

赢商网账号登录

未登录

未登录