2019年7月30日下午,戴德梁行举办了主题为“探寻‘商都’郑州商产新趋势”的“戴家客听”活动。活动现场对2019年上半年的郑州房地产市场进行了回顾与展望,并发布了《中部新一线城市商业发展趋势报告》。

过去十年互联网的崛起、居民消费水平的提高、智能手机的普及、物流业的爆发式发展等多方面原因共同造就了今天中国零售市场与众不同的营商环境和发展特点。该报告通过对近5年主要零售品类门店拓展情况分析,对近期零售品牌的扩张进行了趋势性的总结,并将目光放到武汉、长沙及郑州,在推进区域经济协调发展的今天,重点关注这三个中部最具商业潜力的新一线城市商业零售市场目前的发展状态和特点。

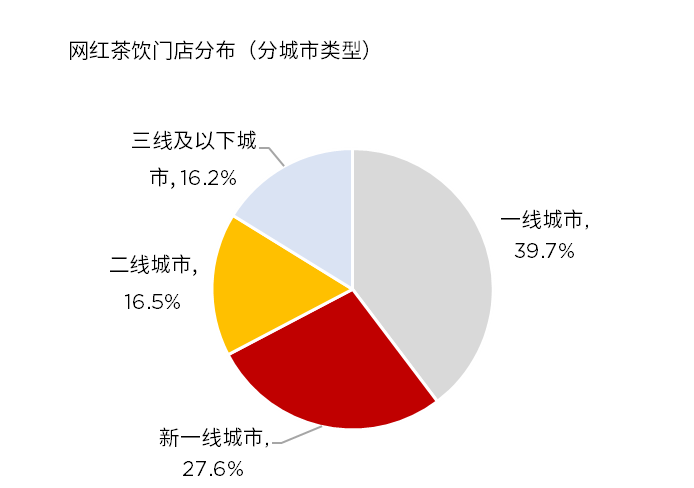

网红茶饮品牌呈现显著地域特性

近年来,茶饮品牌伴随着互联网营销的崛起开始成为网红餐饮的代表,不管是从包装还是口味及营销策略都极大的满足了千禧一代消费者对个性、潮流及时尚的追求。在对网红茶饮的消费上,一线及新一线城市始终走在时尚的前沿,截止2018年底,主要网红茶饮品牌门店约有67.3%位于一线及新一线城市。由于新一线城市整体消费水平较高,主力消费人群偏年轻,目前是网红茶饮品牌门店扩张的重要区域。

资料来源:各品牌官网/戴德梁行研究部

注释: 抽样调查的网红茶饮品牌包括喜茶、奈雪の茶、贡茶、厝内小眷村和台盖。

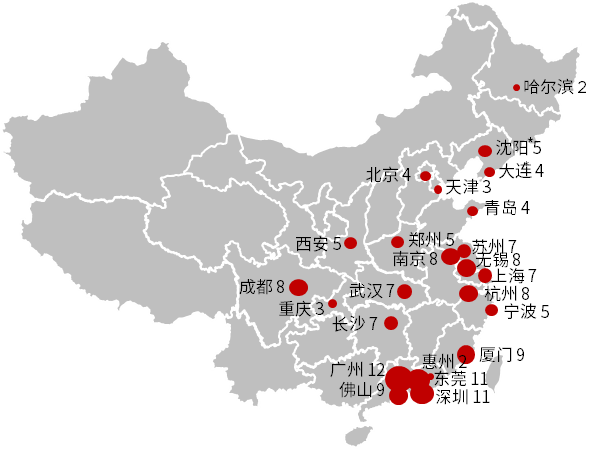

在门店拓展策略方面,大部分网红茶饮品牌采取“依靠创始地向外渗透”的方式,门店扩张仍然以创始城市及其周边区域为主,向省外扩张谨慎。整体来看,深圳、广州及上海等南方城市是网红茶饮品牌诞生最多的城市,北方城市由于饮食习惯及气候等原因孕育网红茶饮品牌的天然氛围较弱。这一点从每万人奶茶店数量分布也能表现出来,人均奶茶店数量靠前的城市均为南方城市,整体呈现向北方递减的特点。

每万人奶茶店数量(家)

数据来源:大众点评,数据截止日期2019年5月13日;沈阳*、大连*常住人口为2017年数据,其余城市人口为2018年常住人口数据。

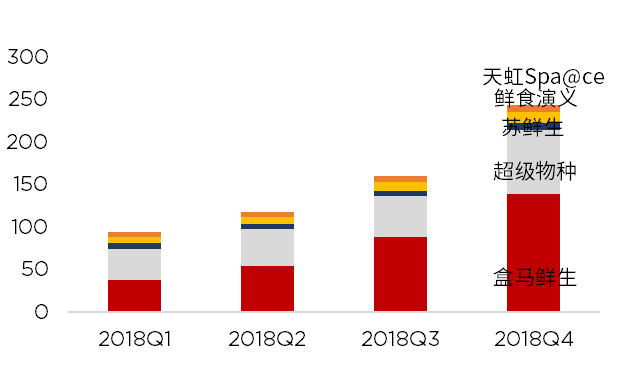

社区新零售品牌渠道快速下沉

新零售作为近年的一大风口,在资本的强大助力下正实现业务的迅猛增长,主要新零售品牌在全国的门店数量从2018年一季度的95家激增至2018年四季度的244家,涨幅高达156.8%。

2018年社区新零售品牌门店拓展情况

资料来源:各品牌官网/戴德梁行研究部

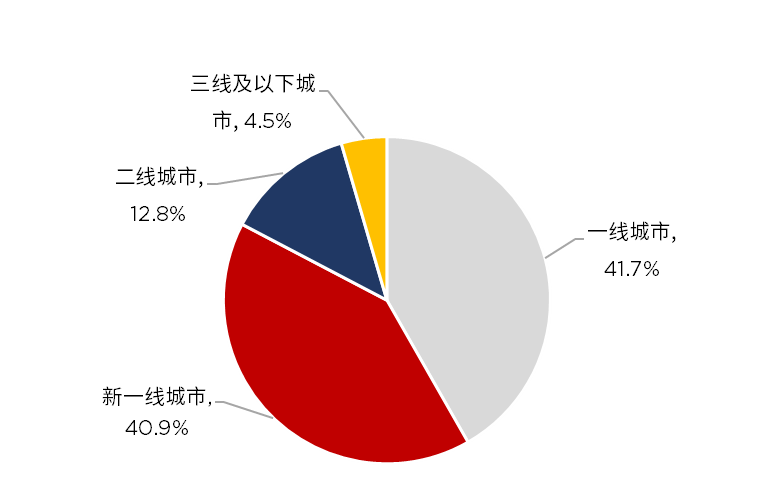

从新零售门店分布来看,一线城市和新一线城市是新零售品牌扩张主战场。究其原因,一方面新零售品牌正处于高速扩张阶段,选取一线城市和新一线城市可以帮助其打响名头,在全国形成品牌效应以便后期渗透至二线城市;另一方面,一线城市消费者追求时效和品质,对商品价格的敏感度较低且有较高的购买力,这对于相较传统卖场具有更高客单价的新零售品牌来说,是重点的客户群。

品牌社区新零售分城市类型门店数量(家)

资料来源:各品牌官网/戴德梁行研究部

注释:社区新零售品牌抽样包括:盒马鲜生、超级物种、苏鲜生、鲜食物演义及天虹Sps@ce; 数据采集截止日期2018年四季度

根据戴德梁行研究部数据显示, 截止2018年底,一线城市和新一线城市新零售门店数量的全国占比分别达到41.7%和40.9%,合计超过全国门店占比的8成以上;二线城市门店数量占比为12.8%,而三线及以下城市门店数量占比仅录得4.5%。

三城之零售品类拓展记

1.奢侈品呈现选址集中化

主要奢侈品品牌在武汉、长沙及郑州的选址都展现出了集中化的特点。奢侈品品牌在武汉主要集中在武汉国际广场、在长沙主要选址于友谊商店及九龙仓国金中心、在郑州则往往落户于正弘城和丹尼斯大卫城。

武汉、长沙及郑州奢侈品牌门店分布

资料来源:戴德梁行研究部

注释:抽样奢侈品牌包括LV、Gucci、Hermes、Prada、Chanel、Burberry、Celine;数据截止2018年四季度。

2.轻奢偏爱市级核心商圈与潮流小资圣地

主要轻奢品牌在武汉主要选择在汉口的武汉国际广场和武昌的群光广场开设精品店,集中度较高。轻奢品牌在长沙主要集中于市级核心商圈五一商圈。轻奢品牌目前在郑州市场则主要集中在传统的二七及花园路商圈。

武汉、长沙及郑州轻奢品牌门店分布

资料来源:戴德梁行研究部

3.遍地开花的快时尚

目前快时尚品牌几乎占领了武汉主城区所有的商圈,其中武昌中南中北商圈的楚河汉街和汉口东西湖商圈的宜家荟聚中心是目前集合快时尚品牌最多的零售物业。快时尚品牌在长沙则多以区级为单位进行选址,辐射周边5至10公里范围,因此布局以核心商圈(五一商圈)为中心,向四周放射式分布,较为分散。目前郑州市场上的快时尚品牌数量要明显少于武汉和长沙,显示出快时尚品类整体在郑州的拓展较武汉及长沙滞后。在选址方面,快时尚品牌较为青睐新开业的购物中心。

武汉、长沙及郑州快时尚品牌门店分布

资料来源:戴德梁行研究部

4.新客流量“吸铁石”

网红茶饮品牌在武汉的拓店主要偏向于三环以内核心区域的优质商业物业。从品牌聚集度来看,武广商圈是目前集合网红茶饮品牌最多的商圈。从门店数量来看,武广、街道口和光谷商圈是目前网红茶饮门店数量最多的商圈。

在长沙,非核心商圈也是网红茶饮品牌拓展的重要区域,因此全市布局较为分散。在郑州,网红茶饮偏向于人流量较大的核心商圈购物中心,例如国贸360、正弘城、丹尼斯大卫城等。值得注意的是,随着主要茶饮品牌陆续进入中部新一线城市,市场竞争的持续加剧迫使门店类型的创新和场景的打造成为了网红茶饮的下一个新的竞争点。

武汉、长沙及郑州网红茶饮品牌门店分布情况

资料来源:戴德梁行研究部

5. “进击”的社区新零售

近年来电商渠道开始由一线城市积极向低层级城市渗透,电商社区新零售从2018年开始陆续登陆武汉及长沙市场,电商社区新零售代表品牌盒马鲜生于2018年二季度进入武汉市场、同年四季度进入长沙市场。郑州市截止2018年底还没有主流新零售品牌入驻,对于新零售来说还属于一片蓝海。

面对电商新零售品牌的积极扩张,武汉及长沙本土传统零售商转型积极:湖北区域零售巨头中百和长沙本土传统零售品牌步步高纷纷开始转型涉足社区新零售。

武汉及长沙社区新零售品牌门店分布情况

资料来源:戴德梁行研究部

戴德梁行武汉、长沙及郑州公司商业地产部主管高级助理董事黄色强先生表示:“武汉、长沙及郑州这三个新一线排名前十的城市,一直保持有着较高的城市商业魅力,商业发展的趋势也一直保持多元化、个性化的发展。未来,我们相信这三个城市会有更多样化的商业形态呈现出来,也会激发更多的城市商业价值与契机,值得共同创造并挖掘。”未来,戴德梁行将继续凭借自己的专业服务以及对市场的深入了解,为中部新一线城市的商业发展贡献一份力量。

扫描二维码获取完整研究报告(以上图片来源:《中部新一线城市商业发展趋势报告》)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

不过Forever 21在官网发布的公告中强调,虽然公司已递交破产保护申请,但并不意味着马上就要倒闭,近期品牌门店会照常经营。

关键词:Forever 21快时尚 2019年10月07日

第三财季内,H&M集团销售额同比大涨12%至625.7亿瑞典克朗,其中线上销售额同比大涨30%,净利润同比大涨25%至50亿瑞典克朗。

碧源月湖广场“醉美月湖——见郑爱的告白”活动在特勒葡派精酿啤酒餐厅温情奉献。

赢商网账号登录

赢商网账号登录

未登录

未登录