一日内,二登头条。楼市不疯狂了,可万科还是那个“流量王”。

王石或许未预料到,几日前自己的一场新书发布会,会惊扰了半个地产圈。“我已经离开两年了,我只能这样说,根据我掌握的信息,万科的年报非常好。”

30个字,4个标点,让王石陷入“信披违规”争议旋涡中。随之而来的是,万科A意外大涨——收盘28.65元/股,涨幅达6.07%,市值暴涨180亿元。

万科方面其后做出公开解释:王石未掌握公司业绩内幕,“非常好”的判断是基于公司前三季度业绩情况及其对万科的了解。

接近年底,万科的“非常好”遇上地产行业大低迷,碰撞出来的火花,足以让投资者们为之一振。按照披露的信息,今年前三季度,万科营收2239.1亿元,同比增长27.2%,而其中来自房地产业务的结算占比高达94.9%(2125.7亿元)。

无疑,地产业务依旧是时下撑起万科股价最重要的力量,万科第一增长曲线已然走通。但这显然不是郁亮期待的最理想状态。

于是乎,自2017年6月接棒万科董事会主席一职以来,郁亮为万科设定的目标在“活下去、活得好、活得久”之后,进一步发力“第二增长曲线”。他两年前的一句“现在谁跟我说万科是房产商,我跟谁急”至今仍掷地有声。

可“再造”万科这条路,比预想中困难,因为前路无师。

01 寻师帕尔迪,走出第一增长曲线

时间回到2003年,19岁的万科全年营收63亿元,占全国市场份额约1%,资产总值105亿元,其中净资产47亿元。

照当时国内标准,万科还是一家中型企业。通往“大型”的路上,有着诸多挑战。摆在万科面前的问题是:地产业务到底能支撑它走多远?

彼时,还是万科总经理的郁亮亲自抓了这个研究课题。两月后,一份关于美国房地产市场的研究报告出来:2002年,美国住宅市场规模1.16万亿美元,是中国商品住宅规模的近20倍。

该数据透露了两个信息点:房地产有足以支撑起世界级优秀公司的市场空间;中国房地产行业发展前景还很大。

而“优秀公司”的代表则是美国帕尔迪(Pulte Homes)。2003年度,该公司营业收入是万科的12倍,利润接近万科的10倍,净资产收益率则约为万科的1.6倍。

在万科看来,学步帕尔迪是快速适应转型的简单却有效策略。2003年12月,万科集团在怀柔国家登山队训练基地召开务虚会,确定“学习帕尔迪”。

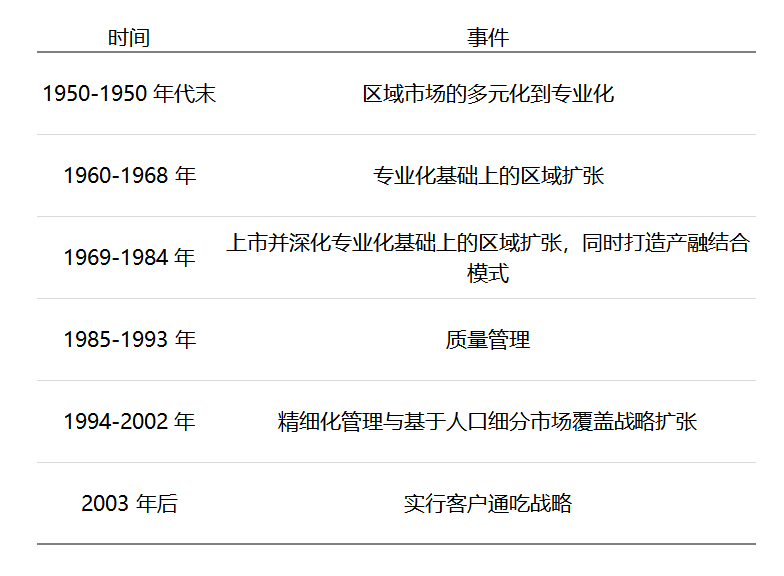

帕尔迪1950年代从底特律起家,先后经历了六个阶段:

资料来源 |东吴证券、恒大研究院 制图|商业地产头条

与中国开发商把楼盘粗略地分为高、中、低档房不同,美国细分为首次置业、首次换房、二次换房和活跃长者置业四大块,帕尔迪是全美唯一一家在上述所有细分市场中均提供主流产品的开发商。

特别是2001年通过并购德尔·韦伯(Del Webb),获得了太阳城(Sun City)品牌,最终使它成为55岁以上活跃长者置业市场的领导者,而这一市场在美国是增长最快的。

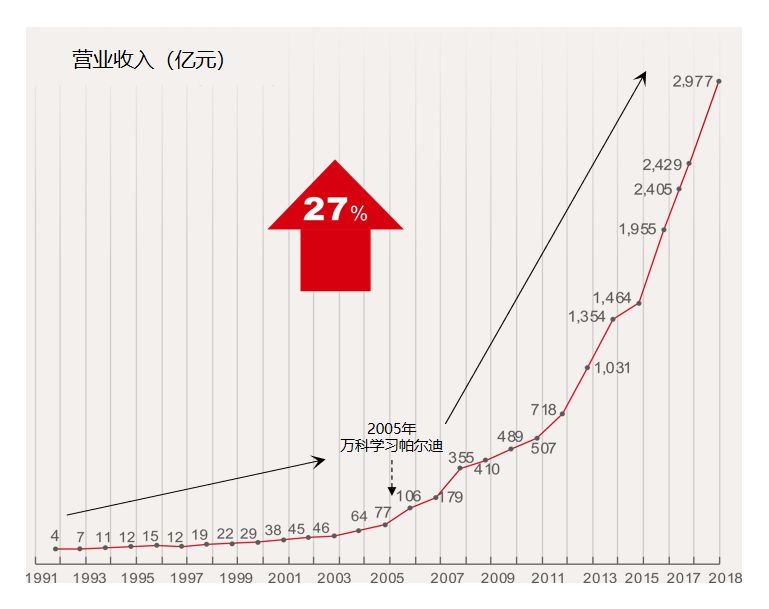

以帕尔迪为师,万科自2005年起从关注产品转向关注客户,并以客户收入、生命周期及价值取向对产品进行多维度细分,大大延伸其产品线。

此前的万科主要开发城乡结合部的中档住宅,往后的地产版图上则出现了城市中心区、城郊结合部以及远郊的各区域、各档次住宅楼盘。

数据来源 | 公司公告 制图|商业地产头条

由此,万科创造了第一条陡峭的增长曲线。当然这是多方红利叠加后呈现的效果,而帕尔迪只是引路人。

据学者研究,企业增长离不开四大因素:宏观经济增长红利、产业增长红利、模式增长红利及运营增长红利。不同企业各环节有所侧重,其中地产公司最为关注的是宏观经济和产业环境。

万科的成功,是顺势之作。正如王石所言,“改革和开放是中国的两大红利,加上中国的市场很大,所以万科能成为全球最大的住宅开发公司。”

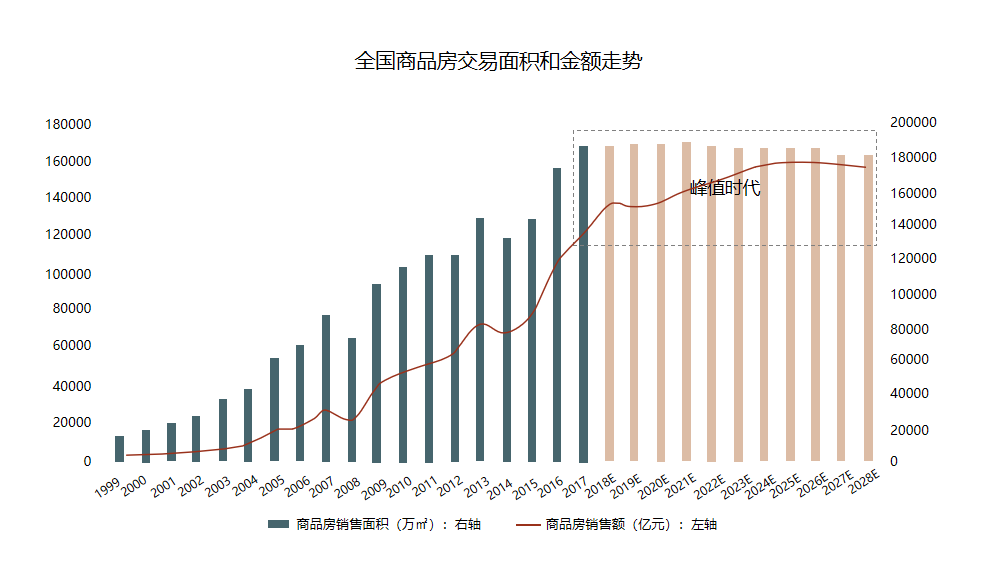

数据来源|国家统计局 制图|商业地产头条

02 白银时代,老师不止一个

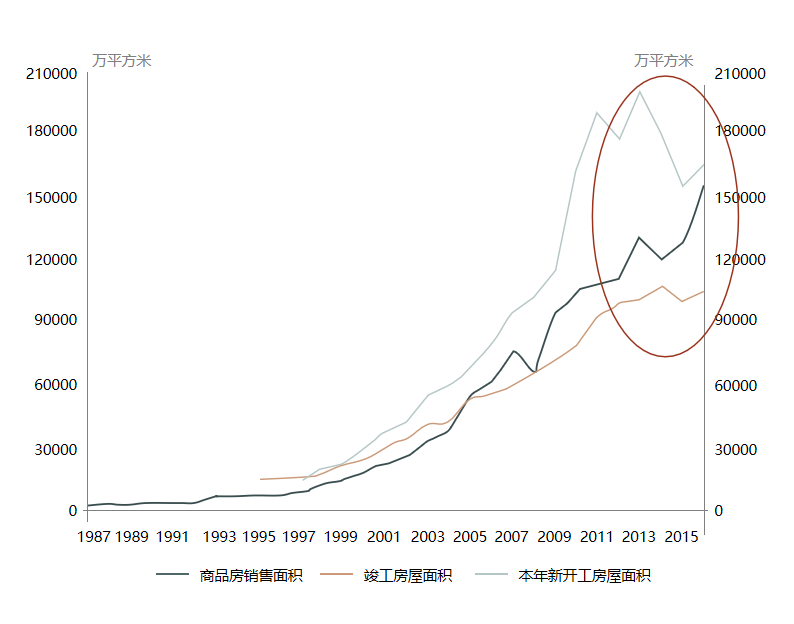

营收一路向上,过去十多年,万科从未掉队。但不能否认的事实是,奔跑的速度渐渐慢下来了。

数据来源|国家统计局、中指研究院 制图|商业地产头条

2012年,万科将转型方向瞄准为“围绕城市、围绕配套服务”,并认为地产行业正由“黄金时代”进入“白银时代”。为何是2012年?这个节点,有何特殊意义?

就此,商业地产头条求问万科方面。得到的回答相对模糊:“变化是缓慢发生的,确实没有太多的标志性事件。”同样没有明确答案的是,接下来万科该往哪儿走?

万科开始多方拜师。

2012年底,负责投资业务的副总裁张旭向王石汇报美国旧金山项目,并称第一次看到这么好的项目,无论城市、地段还是附近的交通,都是万科在中国没见过的。结论是,可投资。

万科投资美国项目的第一个逻辑是“学习”。此前,万科团队考察了意大利、日本、美国、英国等多个市场,包括第一次接触铁狮门。无论是资本市场操作还是项目管理,都感受到了和成熟市场的差距。

2013年2月14日,情人节,万科和美国业务的第一个伙伴铁狮门正式签约。

2013年,万科与铁狮门(TishmanSpeyer)在旧金山举行合作签字仪式(图片来源/铁狮门官网)

在万科与铁狮门的美国合作项目中,铁狮门旗下基金持股占比为28.5%。作为项目操盘者的铁狮门,同时利用多层杠杆,其实际持股占比仅有1.7%。虽然投入少,但铁狮门在这个小股操盘的项目中有五大收益:股权收益、项目管理费、项目超额利润分配、基金管理费、基金超额利润分配。

从铁狮门那里,万科学来了“小股操盘”术,并在随后2年有所尝试。2013年,万科新增项目104个,其中合作开发项目69个,小股操盘数量为12个,占比11.5%;2014年,万科新增41个项目,其中合作开发项目36个,占比87.8%,小股操盘16个,占比39%。

但低投入高收益的项目仅是个案,万科的小股操盘收益率一般保持在正常水平。

对此,万科高级副总裁谭华杰曾表示,只是通过一个合作模式的变化改善ROE对大局不起关键作用,万科最重要的问题是转型。要提升市值,万科必须在保持住宅业务规模和发展的同时,找到新的利润点。

待到郁亮和张旭一行再访美国,已是2014年。他们追问美国华平投资集团:中国还有什么事业未来会蓬勃发展,而美国已经经历过了?华平说:物流。

彼时,普洛斯正独占中国物流仓储行业鳌头。很快,万科就邀请普洛斯现任CEO梅志明到万科总部讲课。

“梅志明讲了物流的愿景,越听我们越兴奋,他说中国物流才开始发展,未来还有2亿平方米以上的仓库需求,这是一片蓝海。我们听在心里,其实在想我们是不是也可以做一下?所以2015年正式启动。”张旭此前公开说到。

2015年,万科成立了万科物流地产发展有限公司,正式进军物流。“当时这个行业里面,从第一名到第十名都是外资企业,因为大家都觉得物流不赚钱,或者赚的没有住宅多。”

三年后,万科入股了普洛斯,并在后者完成退市后,以21.4%的权益将成为单一最大持有人。

截止2019年第一季度,普洛斯市场份额达到了33.0%,稳居第一,接下来是万纬、易商、宇培,占市场份额分别为6.1%、6.0%、5.6%。

而万科万纬物流共运营64个项目(含55个高标库项目和9个冷链项目),其中高标库稳定运营项目平均出租率为92%。并且走出了阶段性的一步,拟发行金额5.73亿元ABS在9月份获深交所受理。

借力普洛斯搭建物流版图的同时,万科还买下了美国黑石及其他独立第三方股东持有的特定商业地产公司的多数股权手中持有的印力股权,志在做大商业。

03 前路无师,第二增长曲线怎么走?

集众家之长的万科,终是主营的住宅业务之外,搭起了多元组合的积木。但转型的第二增长曲线该会如何走,万科还在寻找。

当然,万科的这种焦虑是普遍的,无论是土地储备充裕的龙头企业,还是急切补充库存的进取型房企,摆在其前面的都是日益饱和的市场和不断下降的利润率。

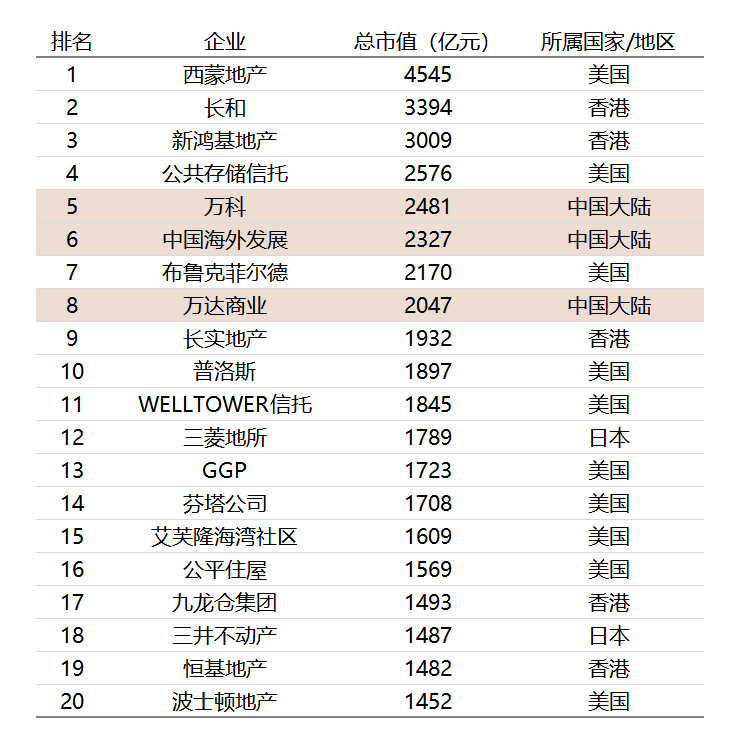

据亿翰智库发布的《全球房地产企业市值榜TOP100》(企业市值截至2016年9月9日),万科是中国内地市值最高的房地产企业。

以市值作为参考,目前排在万科前的四大企业,西蒙、长和、新鸿基及公共存存储信托皆与其有着不同的发展模式。这也就意味着,它们无法为万科提供完全可复制的“往前走”路径。

数据来源|亿翰智库 制图|商业地产头条

往前看不行,往后看的话,会发现:来自日本的三井不动产或可提供些许借鉴意义。

生于1941年的日本三井不动产,早已经迈过存量时代。作为日本最大的地产集团之一,三井不动产业务涉及住宅开发、写字楼、零售物业、酒店、体育休闲场馆以及度假村等,与万科相近。

根据杜丽虹的研究结果,随着日本城市化进程的结束和老龄化问题的日益严重,新房市场日渐萎缩,三井不动产传统的住宅开发销售业务已经连续多年不增长,自2000年以来公司面向个人的开发销售业务始终保持在5000-6000套/年水平。

1980年竣工的“太阳城”,奠定了三井不动产“经年优化”的基本开发理念(图片来源/三井官网)

为此,三井走上了转型路。一部分传统住宅开发业务,转为轻资产代建,同时开始基金管理业务。其于2001年推出日本第一只写字楼REITS Nippon Building Fund,目前仍是日本最大写字楼REITS,此后又推出了出租公寓、零售物业、物流地产证券化产品。

这四只REITS合计管理了约1.8万亿日元的资产(约合1,000多亿人民币),此外其还透过私募基金、私募REITS管理了1.8万亿日元的资产。

经过近20年转型优化,三井不动产形成了“代建+销售(Property Sales)+租赁(Leasing)+管理(Management)”商业模式。截至2017年3月,其共管理了865栋写字楼、68栋商场、10栋物流地产设施,每年贡献物业管理费收益2597亿日元(约合150亿元)。

借助轻资产模式,三井不仅成功扭转了传统重资产模式下的连续亏损和负债率高企局面,还将业务范围拓展至零售物业、物流地产、和出租公寓等新领域,并使管理资产规模扩大数倍。

积极的转型让三井免于在日本的地产崩溃中沦陷,而转型的核心就是资产的“轻化”,包括对代建业务的拓展、REITS平台的搭建和基金管理模式的扩张及对存量房市场的深挖。

这与当下万科反复提及的第二增长曲线,有着诸多相似之处。但所谓的“成功的悖论”和“曲线逻辑”,即原来的成功经验,是去到目的地的方法,并不代表着目的地。万科能否靠着前辈经验,走通第二增长曲线,是个疑问号。

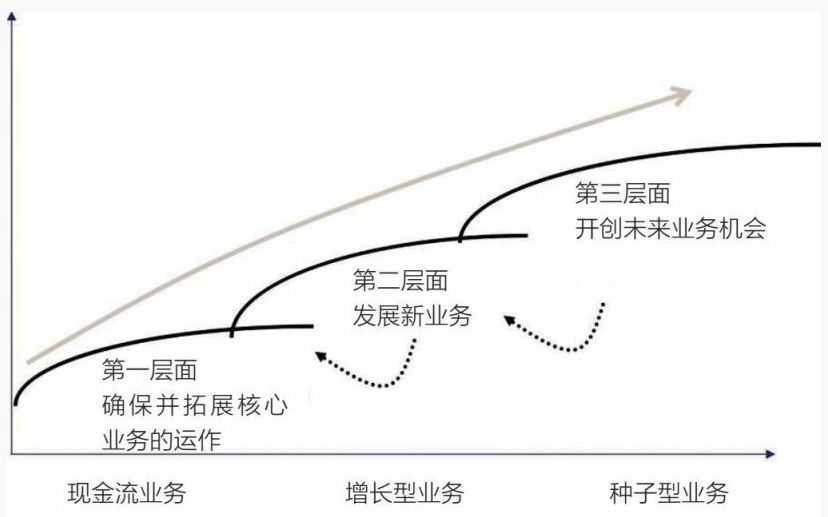

资料来源|《增长五线》

无疑,做住宅开发和物业,万科是个成功样本。但在这之外,其却还未真正找到与其体量相匹配的细分市场。按照国金证券的测算,为了对冲住宅业务,万科至少需要建立六个千亿级业务,才能再造新万科。

这不是件容易的事儿。2018年,有媒体追问万科,登顶后将如何从“巅峰往下走”。

郁亮打趣地说,其实并不担心没有更高的山峰,只是“今天的我们特别焦虑,焦虑在于如何找到新的发展渠道、路径与方法。没有现成的道路可以学习,这是万科最大的焦虑。”

毕竟,残酷的商业世界中,当你知道该走向何处时,往往已经没有机会走了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月19日,万科宣布,完成20亿元公司债,品种一实际发行8亿元,票面利率3.2%,品种二实际发行12亿元,票面利率3.9%,资金将用于偿债。

6月18日,万科A发布公告称,公司20亿元债券利率确定,品种一的票面利率为3.20%,品种二的票面利率为3.90%。

万科物业与戴德梁行成立一家新公司,在大中华区整合商业物业及设施管理服务,欲弥补商办业务缺陷。万科物业的实力能否配得上郁亮的野心?

在刘肖的展望中,组团发展之后,城市发展的下一个阶段为“功能再造,存量资产再造”;郁亮则继续强调“做好农民种好地”。

万科1-9月合同销售金额4756.1亿元,同比增长10.21%。9月26日,万科以33.12亿拿下杭州萧山8.92万㎡商住地,或打造一个超大体量的综合体。

赢商网账号登录

赢商网账号登录

未登录

未登录