2019年,“首店经济”大热,呈现出爆发式增长态势。作为挖掘消费潜力、激发市场活力的重要创新手段,不同类别的首店在为消费市场注入更多活力的同时,也成为了新项目开业推广的“吸睛王牌”和盘活存量商业的重要“杀手锏”。

此外,首店对于标杆项目巩固市场领先地位,超前投资未来消费潮流,窥探未来商业新业态、新品牌及消费趋势也具有重要的借鉴意义。2019年,为做大做强“首店经济”,上海、北京、深圳、成都等地更是相继出台消费政策促进夜间经济发展。在这一背景下,位于中国西部大开发重要战略节点的西南各大城市,抓住发展机遇,交出了一份令人惊喜的成绩单。

2019年逾478家品牌入驻西南布局首店

城市首店占比遥遥领先

据赢商网不完全统计,2019年共计逾504家品牌在西南区域各大购物中心开设了首店(包括全球首店、中国首店、西南首店以及城市首店)。其中,首店落户重庆的品牌共172家、首店落户四川的品牌共117家、首店落户贵州的品牌共74家、首店落户云南的品牌共141家。(数据说明:所统计品牌为购物中心提供的详情,因统计维度、项目反馈时间及数据量太大、涉及购物中心太多等原因,因此所列品牌为不完全统计,如有错漏欢迎纠正。)

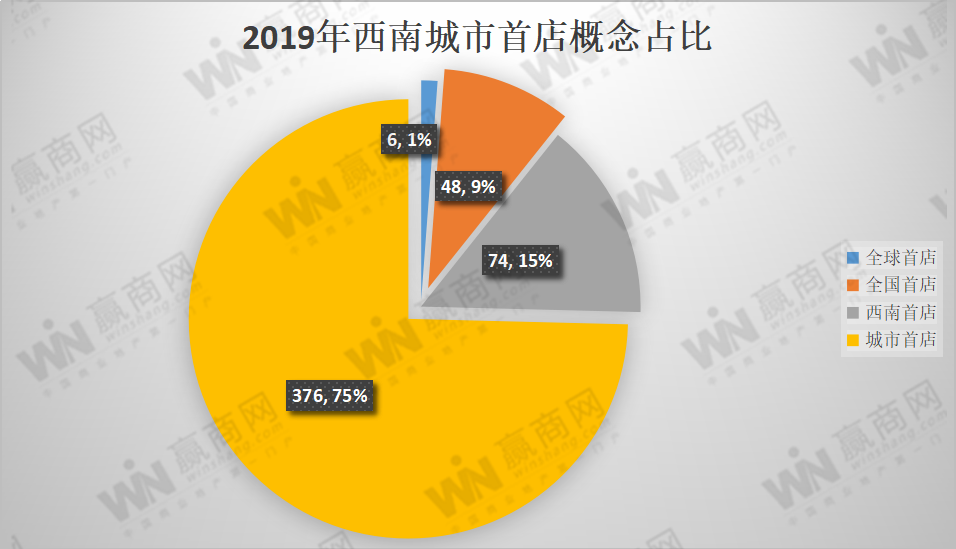

从首店概念上看,入驻西南各大城市的504家首店品牌中,包含全球首店6个、全国首店48个、西南首店74个、城市首店376个。城市首店占比近75%,其次为西南首店占比超15%,全国首店占比约9%,全球首店仅占1%。全国首店较之前有一定的增长,由此可见,伴随着品牌渠道下沉,众多在一线城市发展布局的品牌开始向新一线、二线城市拓展,但与一线城市比较起来仍有一定的差距。

此外,除了首进城市的新品牌,品牌概念店、旗舰店、精品店、全新形象店等,也成为了购物中心打造“首店经济”,破解商业同质化的重要手段。如2019年火爆开业的重庆来福士,在品牌引进时,主打概念店、旗舰店,走出了一条备具特色的差异化道路。

餐饮、零售业态占比超79%

新兴品牌动态活跃

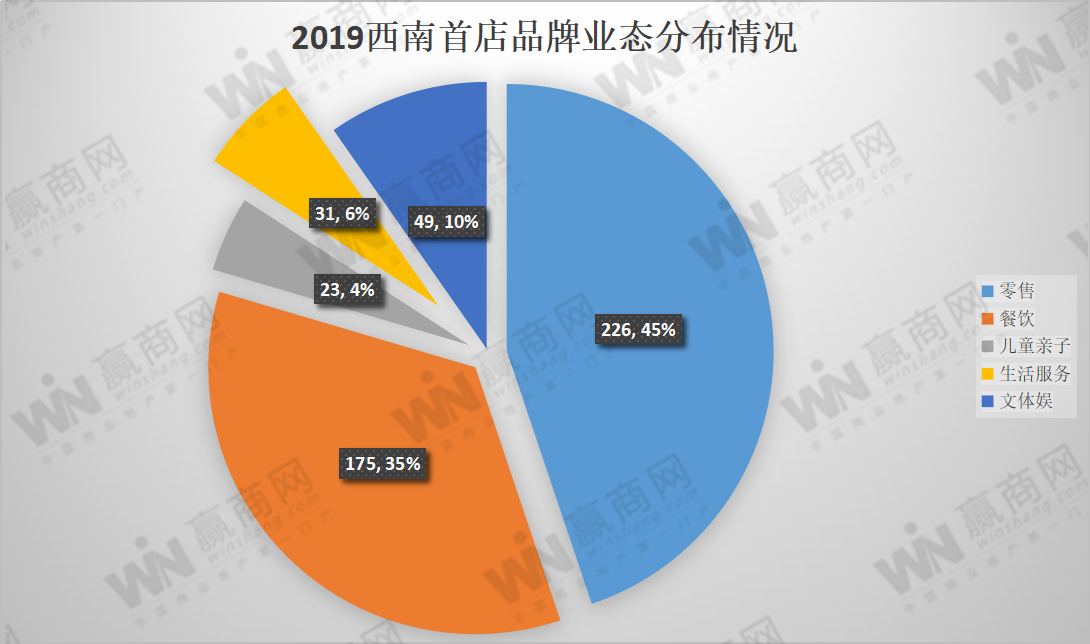

据赢商网统计,2019年新开的首店中,业态涵盖零售、餐饮、儿童亲子、生活服务、文体娱等几大业态,其中零售、餐饮业态继续保持高比例,占比超过79%,其中零售业态226家、占比45%;餐饮175家、占比35%;文体娱49家、占比10%;儿童亲子23家、占比4%;生活服务31家、占比6%。

从餐饮业态细分来看,休闲属性的饮品、音乐餐吧、小酒馆、新式特色菜等业态逐渐兴起,在餐饮中占据越来越重要的位置。此外,网红餐饮品牌如奈雪的茶、喜茶等,除了首次进驻部分城市外,还布局了主题店、新形象店等多种店铺。

零售业态中,服装和时尚精品的占比依然是最高的。此外,美妆、潮牌、轻奢等热门品类的新兴零售品牌、生活方式集合店、运动品牌旗舰店、全品类店等占比也较为突出,成为购物中心争相角逐的主要目标。例如2019年进行调整升级的重庆八一广场,通过引入了李宁全品类标杆店、斯凯奇超级大店、阿迪达斯品牌中心店、乔丹西南旗舰店、彪马西南旗舰店、安踏西南旗舰店等,在形态各异的解放碑商圈中找到自己独特的价值,走出一条区别于其他商业体的发展路线,成为了2019年重庆市场上备受关注的项目之一。

此外,随着新兴主力消费群体的崛起,主张个性的他们也正在用自己独特的消费文化改变着西南商业市场格局。一大批备具特色的文体娱业态如电影院、健身房、酒吧、俱乐部等,成为购物中心“抢滩”的新风口。

而伴随着二胎政策的开放以及新家庭消费观念的崛起,代表新潮生活方式和前沿的培养理念、更具发展潜力的儿童亲子业态品牌也成为购物中心新一轮发力点。

西南各区域品牌首店详情解读

重庆、云南首店数量领跑西南

据赢商网不完全统计,西南首店品牌落户的城市中,重庆首店品牌领跑西南各大城市,云南、四川紧随其后。

就重庆而言,2019年首店落户重庆的品牌共计有172家。其中全球首店4家、全国首店8家、西南首店30家、重庆首店130家。

其中,龙湖重庆时代天街、龙湖重庆北城天街、重庆万象城、重庆来福士购物中心、新光天地重庆五个项目表现最为突出,共计为重庆引入112家首店品牌,占比超65%。此外,重庆八一广场、重庆泽科·星泽汇、棕榈MALL等商业项目均有多个品牌首店入驻。

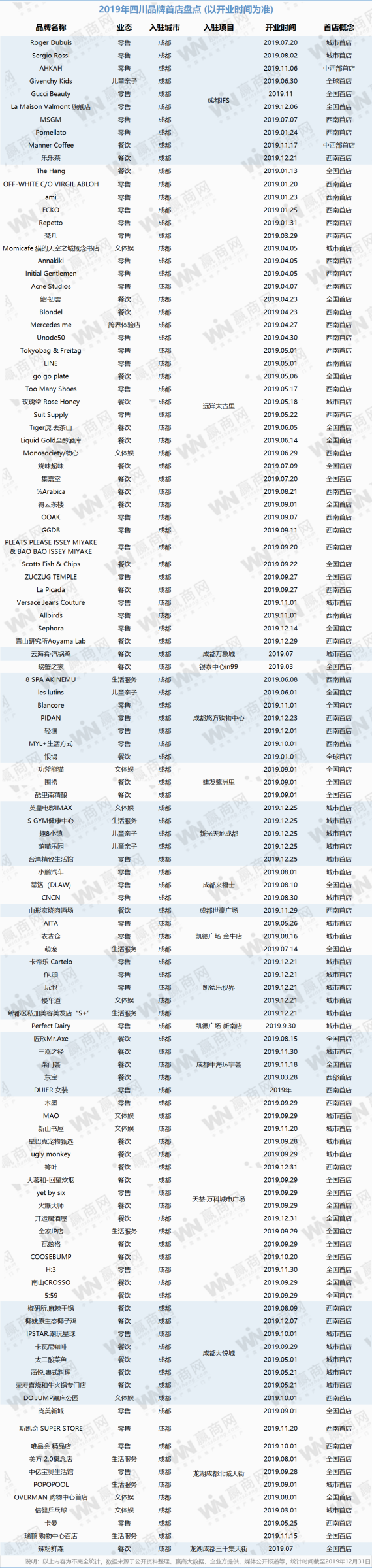

就四川而言,2019年首店落户四川的品牌共计有117家。其中全球首店2家、全国首店38家、西南首店43家、四川首店34家。

其中,成都IFS、远洋太古里、龙湖成都北城天街、成都大悦城,以及2019年新开业的天荟·万科城市广场等为四川贡献了较大比重的首店品牌。值得一提的是,四川存量购物中心为城市带来了较多的首店品牌。

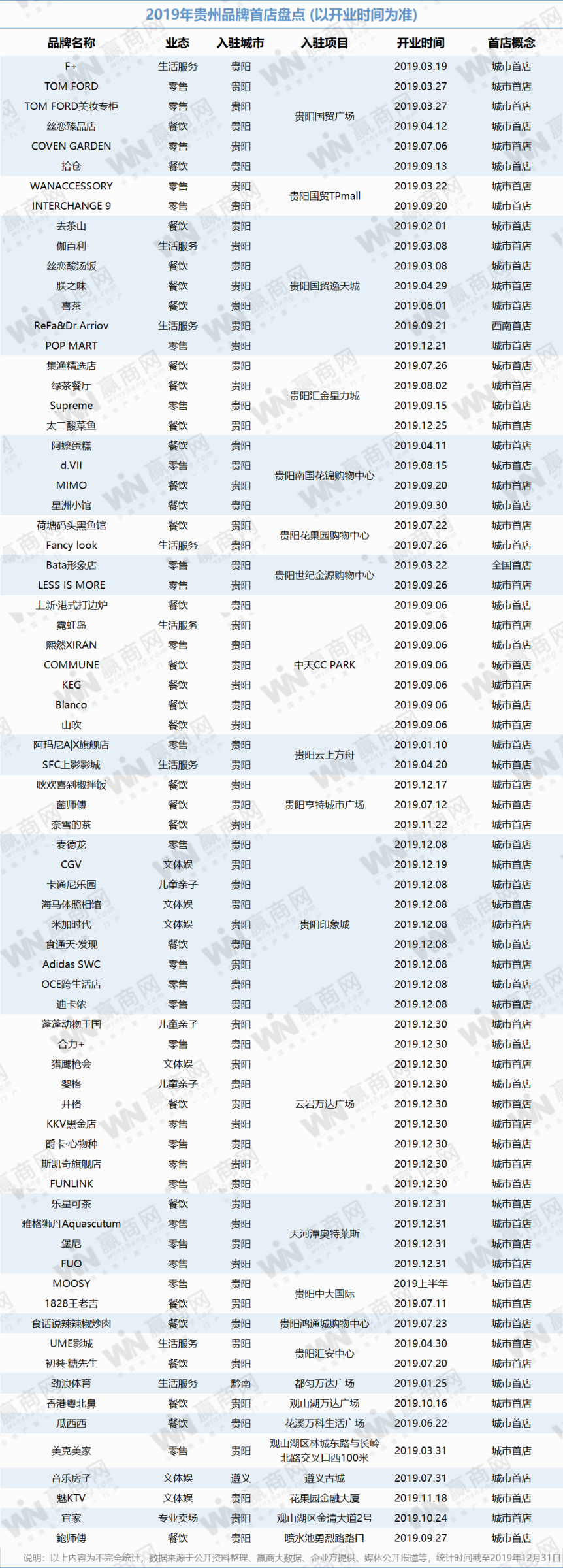

2019年首店落户贵州的品牌共计有74家。其中,全国首店1家、西南首店1家、贵州首店72家。

与四川类似,贵州同样也是存量项目引进首店品牌占比较大,尤其是以国贸体系项目(包括国贸广场、南国花锦、国贸TPMALL、国贸逸天城)为代表,共贡献了19个品牌,19个首进品牌数量占到总数的26%。此外,新开业的贵阳印象城、天河潭奥特莱斯也为贵州引入了众多特色品牌。

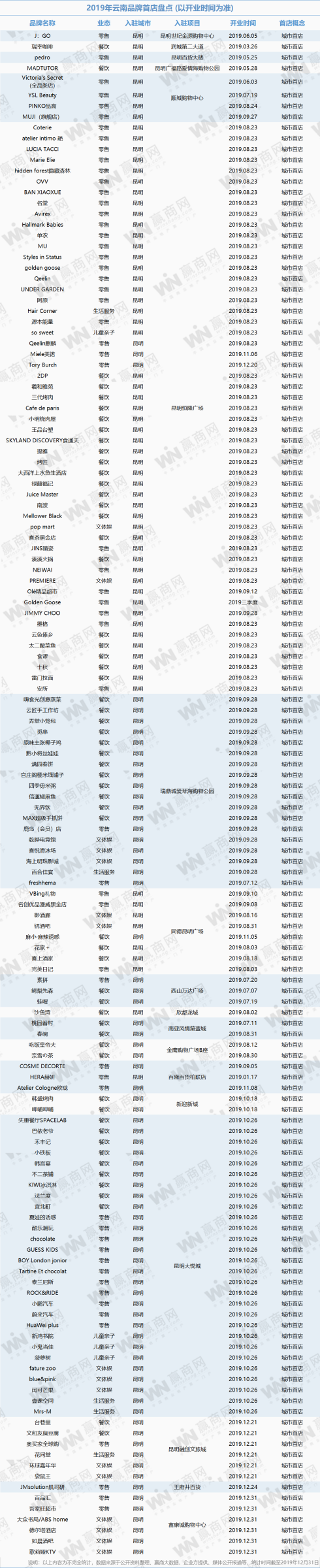

2019年首店落户云南的品牌共计有141家。

进驻项目上,昆明品牌首店分布在几大新开购物中心,涵盖昆明几大商圈。其中昆明恒隆广场以首店收割机的称号囊括53家首店品牌,占比近38%。其次是昆明大悦城,有28家首店品牌进驻。再次是昆明瑞鼎城爱琴海,有18家首先进驻,年末开业的经开区富康城购物中心,也引进6家首店,业态涵盖零售和生活服务等。新迎新城引进韩盛烤肉、呷哺呷哺两家首店。昆明融创文旅城集中6家首店品牌,多以娱乐业态为主。

“首店经济”在西南城市的迅速发展,折射出了西南市场蕴藏的巨大潜力,也是西南城市不断优化营商环境的一个缩影。然而首店只是吸引并培育消费者的第一步,是否能真正满足消费者的需要是长期发展的关键。未来,这些首店品牌该如何因地制宜进行品牌营销推广、怎样结合当地居民的消费习惯和文化特色,打造符合城市消费者胃口的商业模式及产品,赢商网将持续关注。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

商业市场对首店一边“持续追逐”,一边“重新审视”,首店品牌到底为城市、商圈、商业项目“加分”多少?

贵州首店经济2019年度成绩单出炉,引进首进品牌74家,品牌涵盖零售、餐饮、儿童亲子、文体娱、专业卖场等多种业态。

在重庆,楽楽茶携手江小白推出“江小白奶茶”、“乐小黑奶茶”两款联名款,并携手珮姐老火锅推出“珮姐火锅辣辣包”联名款。

关键词:LELECHA楽楽茶首店 2019年12月26日

据赢商网统计,48家百货上市企业2019年业绩数据显示,25家营收增长23家下滑,与去年持平,行业整体规模持续收缩。

赢商网发现,深圳地区最近开店频次较高的一些品牌,目前正处于新开业,或围挡状态。如:茶饮品牌伏见桃山、餐饮品牌盛香亭等。

赢商网账号登录

赢商网账号登录

未登录

未登录