“栽下梧桐树,难引凤凰来”。

这将是“黑天鹅事件”频发的当下,购物中心招商长期面临的“世界级难题”。

瑞士信贷2018年发布的一份报告显示,预计未来5年内20-25%的购物中心或将面临关闭。

在中国目前的商业地产环境中,这种风险同样存在。

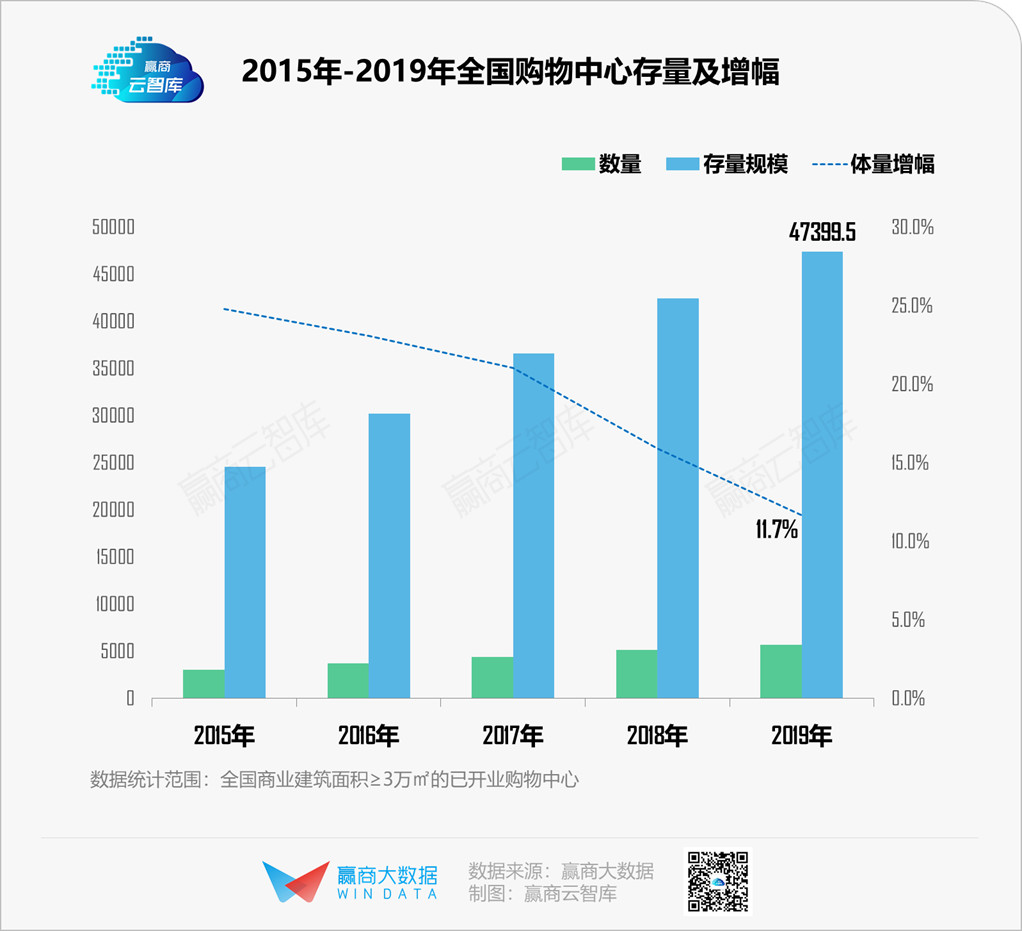

据赢商大数据统计,1998年至今,中国形成的商业物业面积约14亿平方米。其中,全国购物中心总规模约4.74亿平方米。

相较于欧美国家,中国存量商业调改晚了近十年。而这十年,我国购物中心在增量阶段就发生了“购物型消费”到“体验型消费”的过渡,消费市场的不确定性大大增加,使得存量商业“招调难度系数”越来越高,未来购物中心调改率预计将持续高企。

赢商深耕商业地产领域十年,在拥有强大技术实力和资本支持的背景下,我们和大量商业项目共同经历了筹备、开业、运营全流程,并从中积累了大量商业市场资源和产品开发经验,为行业提供“招商数智化”解决方案。

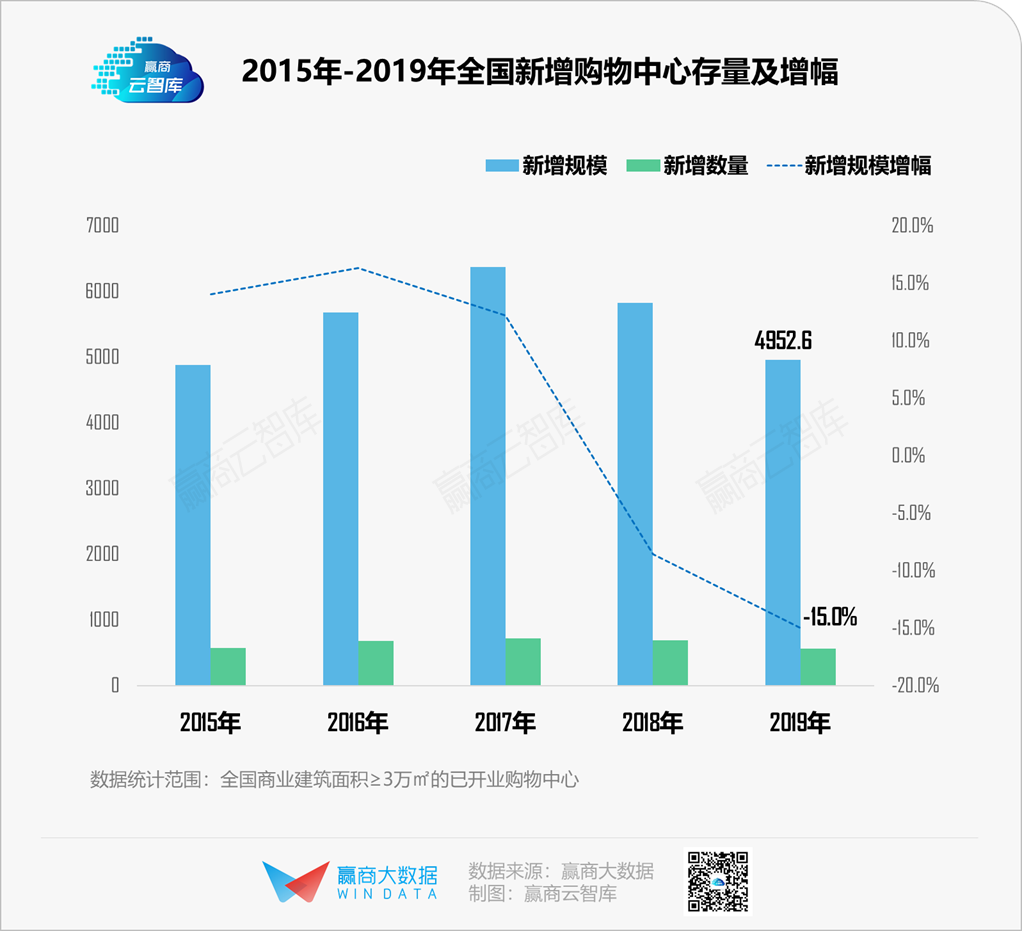

存量还未消化,增量持续入市,购物中心招商压力剧增。

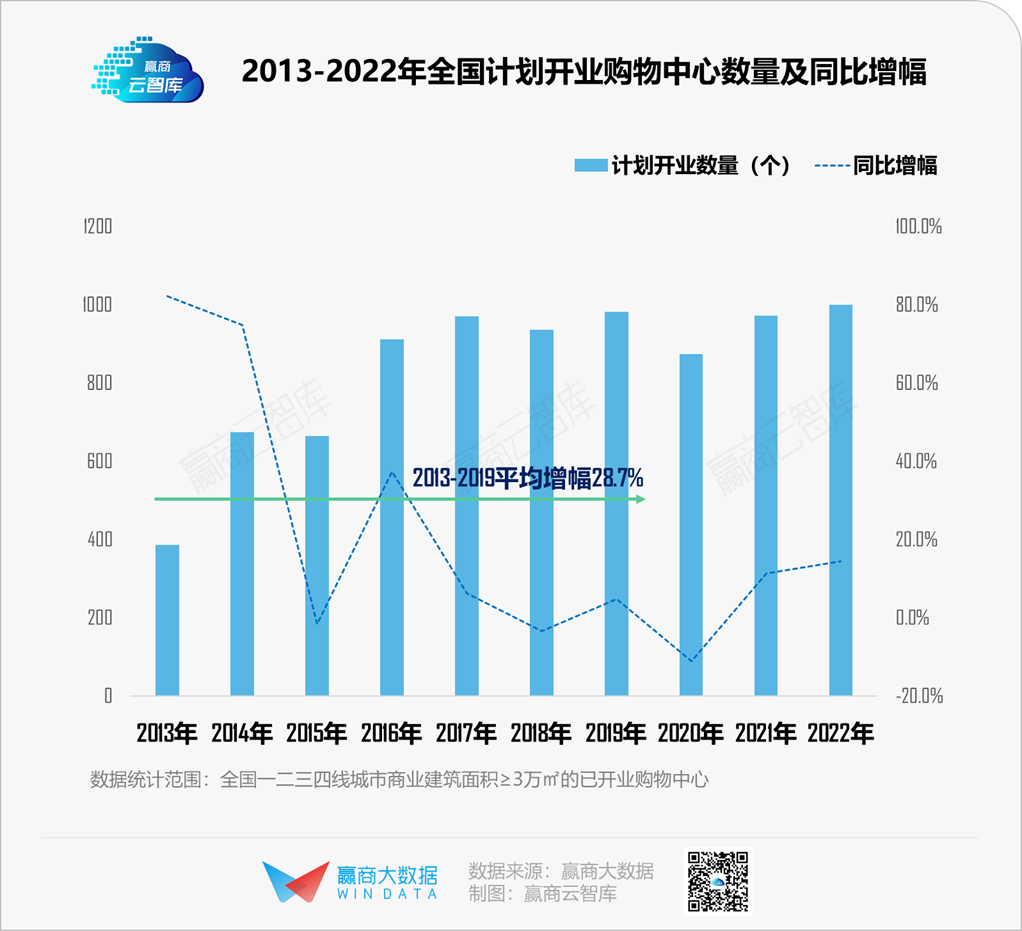

据赢商大数据监测,2013年购物中心开始“爆发式”增长,2013-2019的七年间,全国计划开业购物中心数量平均同比增幅近30%。

预计至2022年,全国计划开业购物中心总数量1973家、总体量约17948万㎡。

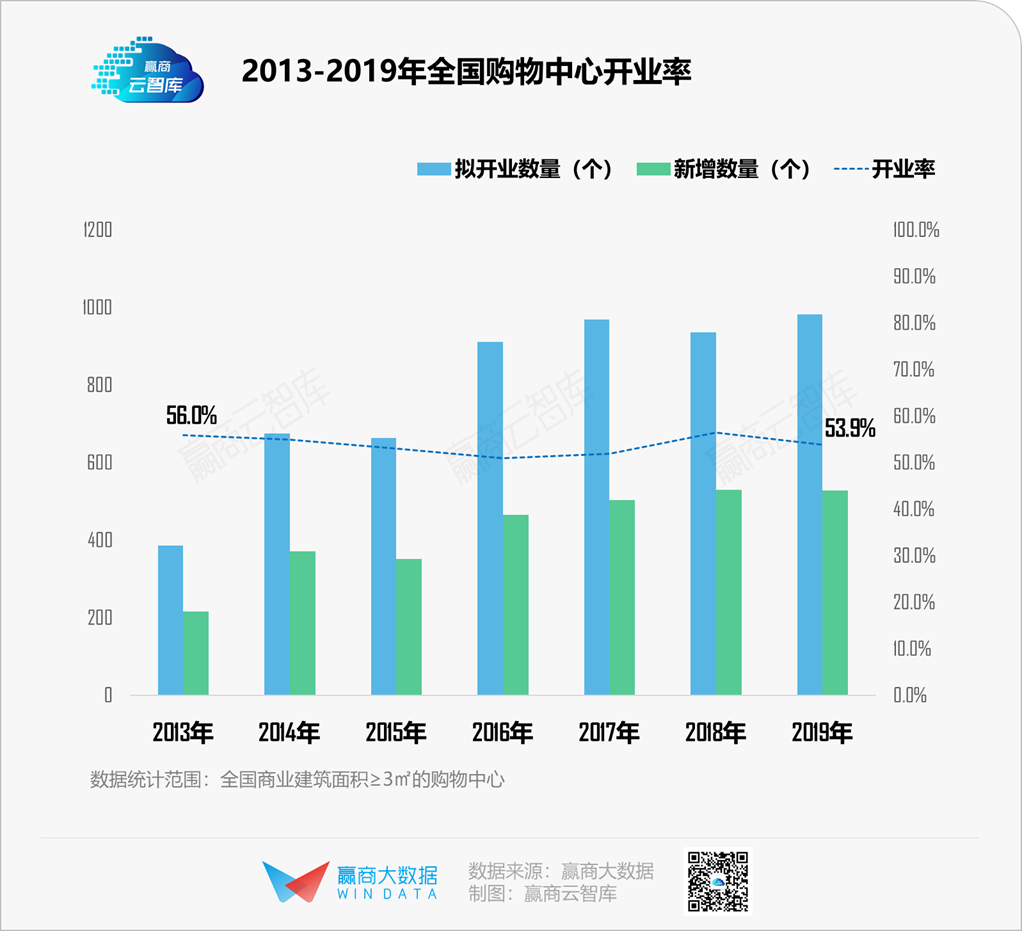

而对于处在开发期的商业体来说,招商进度缓慢致使项目延期开业,似乎成为常态。

据赢商大数据监测,2013-2019年购物中心开业率由56.0%下降至53.9%。近年来平均每年有近50%的购物中心延期开业,并且全国有近50%左右的购物中心盈利艰难。

受疫情影响,2020年一季度仅新增61家购物中心,且均在1月开业,2、3月无新增。预计今年开业率大概率降至40%及以下,平均延迟将超过9个月。

招商困局、项目延期开业等,都成为了购物中心行业不得不面对的长期性风险。

通过赢招商系统产品,可以协助集团/项目实现六大招商场景,提升抗风险能力。

01

“消费者”越来越难搞了?

“我的项目引入了最火的业态,特牛!但为什么热度一过就没人了,好愁”。

这份焦虑想必各位商业地产同仁都“似曾相识”。

电商袭来,购物中心结束了自己十年的安稳生活。与此同时,随着收入结构的整体调整、大众消费生活的演变,带来消费趋势的巨大变迁,购物中心的“流量抢夺战“越来越激烈。

对于缺乏C端运营经验的购物中心来说,品牌商户是其“抢夺流量”、提升竞争壁垒的主力。而疫情造成的品牌池匮乏,使购物中心招商“雪上加霜”。

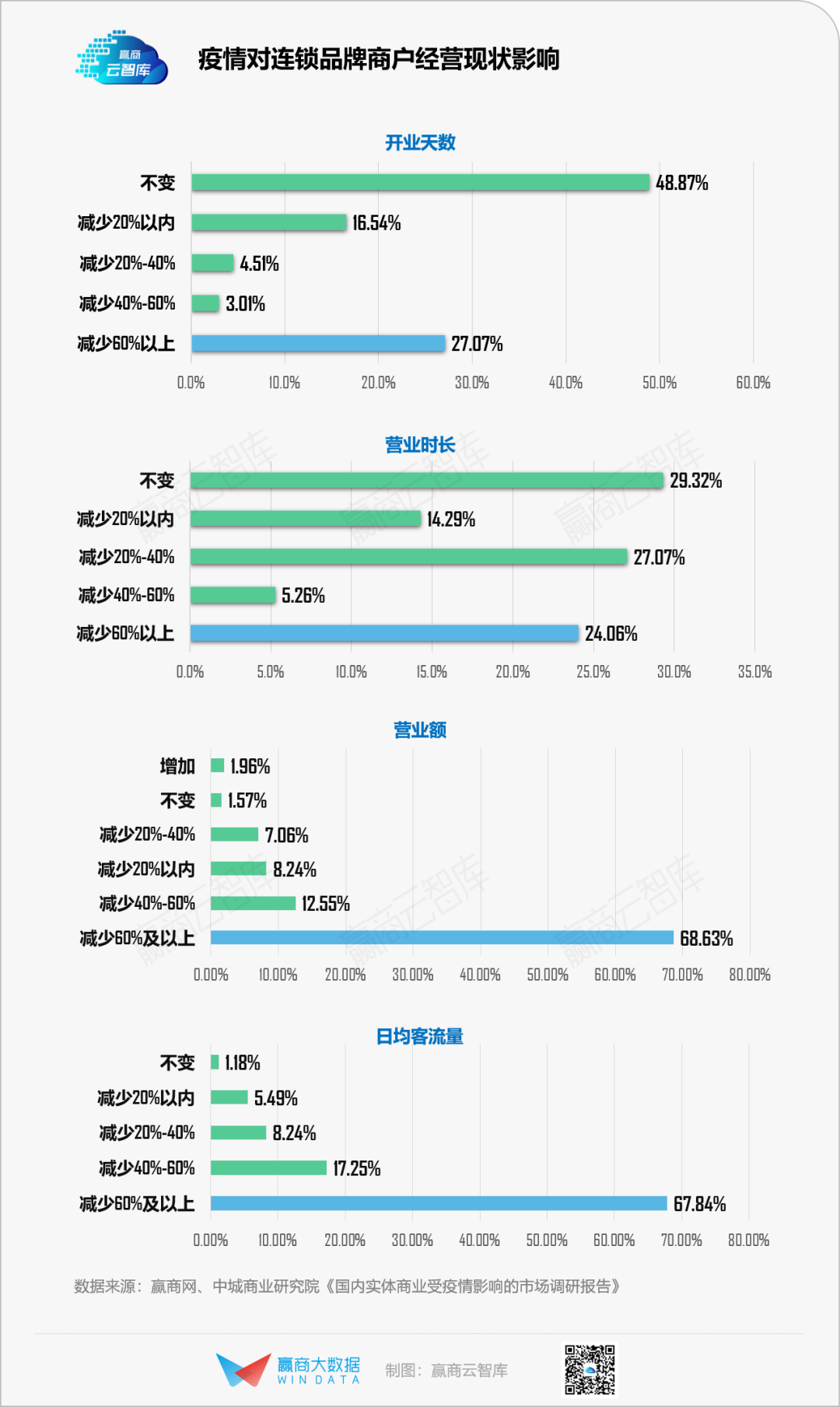

赢商网与旗下中城商业研究院发布的《国内实体商业受疫情影响的市场调研报告》显示,疫情期间,将近7成的品牌商客流、营业额同比下跌近70%。

据赢商大数据监测,2018-2019年,21城5万平方米及以上的1100+购物中心品牌共关了近11万家门店。调研数据显示,疫情期间部分餐饮品牌关掉75%的门店(除关闭不盈利门店外,盈利少的门店或者管理半径较长的门店也被关闭)。

想招的品牌都不开店了,咋办?赢招商的智能化创新品牌资源库,无论从品牌保有量、品牌更新频次和品牌维度上,都是目前业内最大、最快、最齐全的。

扫上方二维码 即刻体验

另外,当下很多购物中心对自己的消费人群定位存在一定误差。

他们简单认为消费者就是直接购物消费的人,而忽略他们最有力的消费人群—品牌商户。

其实对购物中心而言,它的消费者可分为两种:一种是内在消费者,一种是外在消费者。内在消费是购物中心直接消费者(品牌商户),外在消费是购物中心间接消费者(C端用户)。

而今,购物中心忽略对内在消费者需求,在招商环节一味寻找迎合外在消费者的口味,这种观念必须要重新认识。

你对内在消费者(品牌商)了解多少?哪类品牌更适合你家购物中心?赢招商独有的海量品牌标签,让你清晰了解各业态品牌特色,在茫茫品牌池中,高效找到最适合你的“良配”。

不管是疫下还是疫后,品牌资源对购物中心招商都具有举足轻重的作用,引进对手没有的高人气、高潜力、承租强品牌,能在很大程度上掌握商场客流,从而引领整个城市甚至全国商业的发展趋势。

赢招商作为灵活的招商管理场景工具,不仅可以多维度评估品牌势能,还可以对接集团自有的合同租赁审批系统,一键查看所提报品牌详情及分析数据。

02

商场招商要“开天窗”了?

人民法院公告网数据显示,截至2019年12月中旬,以中小型房企为主的破产企业数量已达488家,相较于2018年明显增加。发生债务违约的企业更多,如房地产百强的老牌企业颐和地产、上市公司正源地产等。

“饿殍遍野”的另一面,则是大型房企的“高度承压”。

据赢商网不完全统计,疫情期间全国超80家大型地产集团减免租金,覆盖1000+购物中心、百货。

“一季度的免租就会造成上亿损失,靠后三季度补回不太可能”。一位大型房企高管对赢商网说道。

减租、免租、捐赠体现了大型房企的社会责任与担当,但对自身造成的财务、资金压力,如何纾困?大型房企尚且如此,处在倒闭边缘的中小型房企,又如何“过冬”?

而解决资金问题,重点要解决的是招商问题:购物中心受制于前期高投入,急于回本补血。变现模式以招商阶段描绘前景,从而获得高租金溢价。

但对于大部分企业而言,品牌更新、项目管控难度大,且一旦运行,发现流量不行,无法协助品牌商户有效变现,购物中心也无法有效变现,最终导致全盘败北。

面对集团管理者统筹管控难度大、自行建设品牌库成本高的痛点,赢招商为管理角色设置管理中心,管理者可自行设置系统账户权限、统筹项目管理、进行品牌储备。

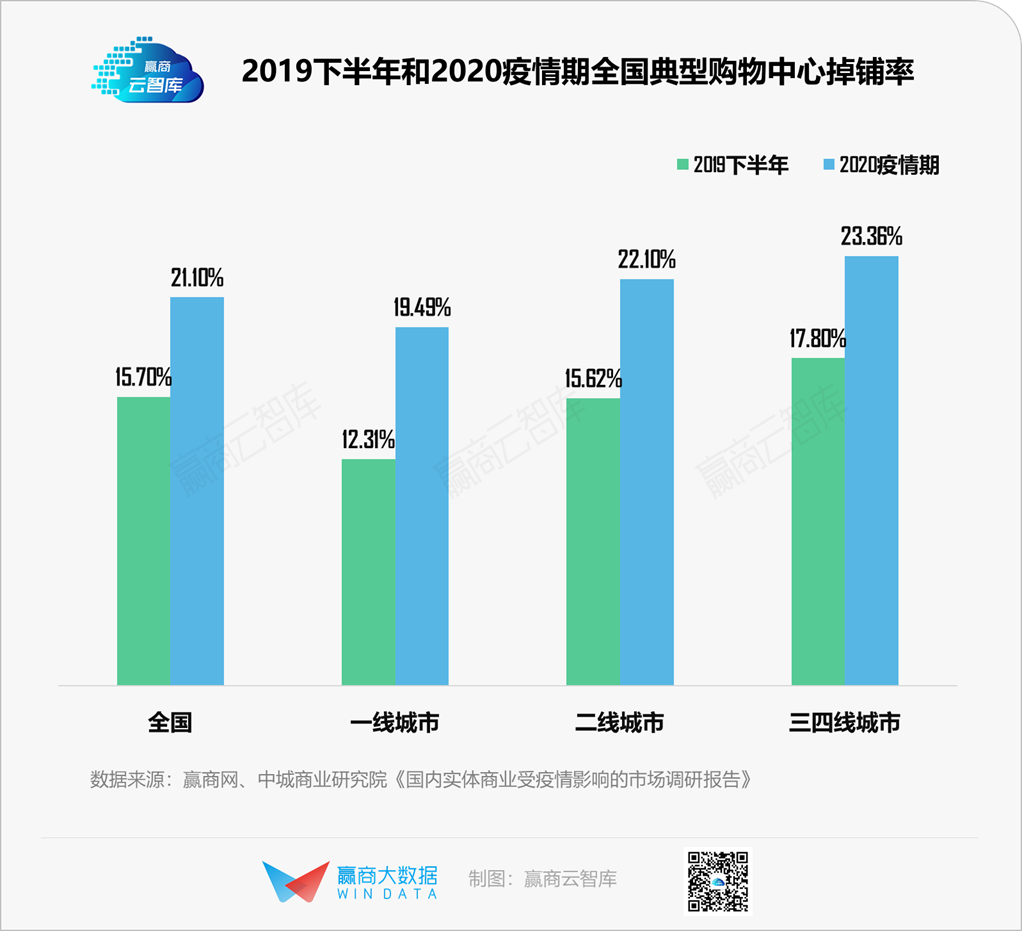

调研数据显示,疫情期间,全国典型购物中心总体掉铺率为21.10%,同比2019年下半年上升5.4个百分点,已超越行业掉铺警戒线20%。

疫情状态下的非常规性掉铺,高效和差异化招商将成为项目生死攸关的刚需,否则可能出现“空场”或“烂尾”的严重后果。

坦诚地讲,当前阶段并不是购物中心招商的好时机,品牌商开店意愿下降,商户持观望态度,新商户的招商难度极大。

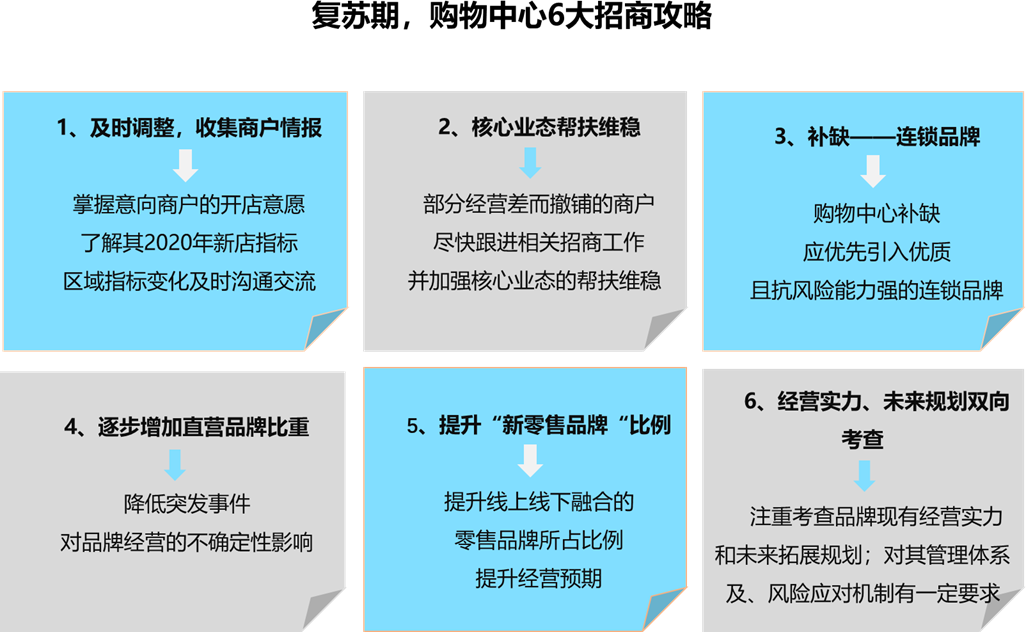

在接下来的复苏期,购物中心可根据最新的市场需求,及时对招商、业态组合进行调整。

疫后,未能有效控盘的粗放型购物中心,不能协助商户变现,从而无法持续做增量市场,未来会加速边缘化。除了连招商都招不到、无法开业的购物中心,还有更多已开业购物中心会在本次疫情中陨落。对于项目管理者来说,及时深化落位,调整招商策略,科学决策,才能抵御市场的冲击。

面对项目/招商总数据看板缺失、决策缺少辅助的痛点,赢招商通过可视化平面图、招商进度和租金分析能力,在项目指标发生预警时可以及时调整方向。

“疫情期间,招商工作几乎处于停滞状态,原来谈好的品牌,说是要及时止损,不开了;而目前大多品牌都在待价而沽,我都快失业了”。

在赢商云智库的一份问卷调查中,购物中心招商人员如此说道。

赢商网了解到,广州今年待开业的18家购物中心因位于非主流商圈而招商压力巨大。一线的广州市场尚且如此,其他城市的难度不难想象。

长期以来,因招商困难而一再推迟开业时间的购物中心并不少见,有的则一再放低标准,只求开业率高一点,而不惜离定位越来越远,更多的则只能饥不择食。

“捡到篮子里的都是菜”,招商率不足80%的“带病开业”的项目也很常见。这也是很多项目从开业起就只能艰难维持、苦苦支撑的原因。

“娶不进,嫁不出”。购物中心如何解决“联姻尴尬”?

面对招商人员海选品牌耗时耗力、无法及时掌握热门品牌动态及资讯、招商目标偏主观的痛点,赢招商可以帮助招商人员快速获取基础明细数据,直接为业务提供数据支持。

有专业机构预测,我国购物中心最大饱和度为6500家,按照平均每年约50%的开业率估算,未来3年突破这一数量的概率极高,从局部过剩到全面过剩,仅在数年之间。

持续的“大跃进”将使“僧多粥少”的形势更趋严峻,空置率高企、品牌池匮乏、招商延迟、运营困难,“倒闭潮”恐在所难免。

鉴于购物中心投入大、涉及广等特点,一旦批量倒闭,必将导致大量经济纠纷,其严重后果远非百货店、超市店倒闭可比。

赢招商4.0专门为购物中心智慧招商场景量身打造:

基于数据研发、管理和采集,为集团/项目提供4万+全业态品牌库,并通过算法模型和自有评价体系高效筛选意向品牌;

通过智慧招商工具,协助集团/项目统筹管理多项目,最快最优完成招商任务;

最后通过小程序发布,为集团/项目招商推广提供全方位展示平台,助力提升项目与品牌的交互效率。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月22日,“致敬梦想2021-时尚品牌创业大赛”总决赛在广州白云国际会议中心正式开赛。赛上,六家品牌精彩角逐,六位创始人演绎其创业路。

报告显示,2020年尖沙咀商铺呎租约1045港元,按年下跌35%,由第二位跃升为第一位,铜锣湾自2015年以来首度失落亚太区最昂贵零售地段宝座。

海南离岛免税10年成绩单出炉:销售额948亿、件数1.22亿件、购物旅客2258万人次,其中2021年Q1离岛免税购物金额达135.7亿,同比大涨355.7%。

疫情首年,美国倒闭企业数量可能增加不到20万家,包括理发店和美甲店等企业倒闭数量增加10万家,外卖餐厅、杂货店等倒闭数量似乎比往年少。

第一季度GDP为24.931万亿元,同比增长18.3%,比2020年Q4环比增长0.6%,比2019年Q1增长10.3%。期内,社零总额为105221亿元,同比增长33.9%。

赢商网账号登录

赢商网账号登录

未登录

未登录