天猫618,国货打头阵。6月1日开售首日,超过3.7万个中国品牌成交额同比翻番,其中包括COLORKEY、三顿半、王饱饱等大批成立不到5年的新品牌。

近几年,一大波新锐国货加速崛起。它们在社交媒体上“无处不在”,擅长单品竞技,收割了大波自来水粉丝安利打call,常常霸占各大电商平台销售榜,还闯入线下晋升网红打卡点。

高颜值、性价比是新锐国货的关键卖点,营销高手、资本宠儿则均为显著标签。新锐国货变国潮,凭的不仅是自身产品、推广、渠道合力,更有来自行业的机遇以及国家政策红利与巨头推手。

无疑,这是国货大展拳脚的时代,可同时也是国潮“泛滥”、情怀贬值的时代,新锐国货要如何避免昙花一现?

01

这些新锐国货,正掏空你的钱包

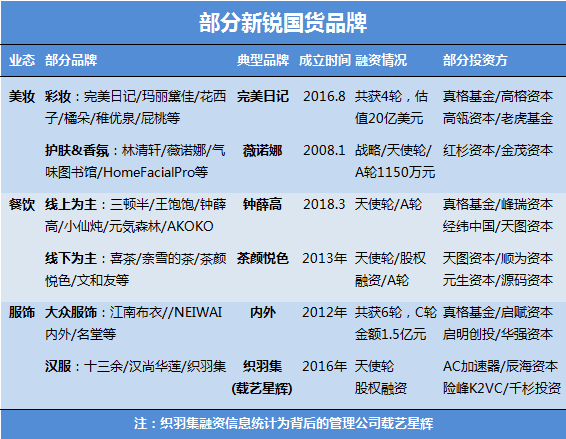

据赢商网不完全统计,这些新锐国货涵盖美妆、餐饮、服饰等品类,品牌成立时间集中在2010年之后。

来源:天眼查、公开资料 制图:赢商网

其中,尤以完美日记(需求面积:50-100平方米)、林清轩、玛丽黛佳、花西子、橘朵、稚优泉、HomeFacialPro、气味图书馆等美妆品牌较为突出。它们在国际大牌美妆围攻下肆意生长,在天猫双11以黑马之势赚足眼球,并逐渐攻占线下场景。

主打成分的HomeFacialPro凭借乳糖酸“磨皮原液”,在2018年双11爆卖6万+件,平均1.5秒售出一件,去年双11销量更达169万瓶,品牌销售额突破3亿元;完美日记蝉联过去两年双11当天“首个销售额破亿的彩妆品牌”,还一举成为双11史上“首个登顶天猫彩妆榜首的国货品牌”;花西子2019年首次参战双11,开场一小时成交额破亿,最终冲进天猫“彩妆TOP10品牌”榜单第七……

图片来源:花西子微博

在线下,橘朵、稚优泉、Girlcult、Hold Live、VNK等纷纷入驻美妆集合店,与完美日记、玛丽黛佳等单品牌店,一起霸占购物中心黄金铺位。据赢商网统计,完美日记69家门店中(截至5月底),位于一楼的门店超过七成。

除了美妆,在餐饮领域,喜茶、奈雪的茶、茶颜悦色等品牌掀起新式茶饮热潮,同时推出咖啡、轻食等产品,年轻人尤其是上班族为之疯狂。随着门店越铺越广,大有“围剿”星巴克之势。

三顿半、钟薛高、小仙炖、拉面说、王饱饱等单品零售类品牌,则依靠线上渠道突出重围。精品速溶咖啡品牌三顿半在2019年双11超越雀巢登顶咖啡品类销量第一,在长沙IFS对面还开了线下咖啡馆;鲜炖燕窝品牌小仙炖在2017-2019年连续三年全国鲜炖燕窝销量第一,今年京东618期间,6月1日-2日成交额同比增长近7倍,开场半小时售出超过10万瓶……

图片来源:钟薛高微博

美妆、餐饮之外,以江南布衣、汉服为代表的国货服饰生意风生水起。江南布衣突破传统模式,从设计定稿、货品生产到零售上架用时不到30天。

在汉服领域,以B站UP主小豆蔻儿的原创品牌十三余和明星徐娇的织羽集为例,前者在5月10日(第四个中国品牌日)登上“国货出海十大新品牌”榜单,销量暴增158%;据辰海资本合伙人陈悦天透露,织羽集“基本上每年都以100%的速度在增长”。

图片来源:十三余汉服微博

纵观上述大火的新锐国货,主要做对了以下几点:

· 互联网基因突出,紧握资本力量

新锐国货的互联网基因,除了体现在从线上起家,比如逸仙电商旗下完美日记、东方彩妆花西子、橘朵等,还在于深谙社交媒体营销之道,小红书、微博、抖音、B站、快手等平台,均为新锐品牌爆款安利文高频出没之地。

新锐国货的生意,吸引了大批创投圈的大佬,红杉资本中国、高瓴资本、IDG资本、真格基金、天图资本、高榕资本等争相竞逐,甚至还有章子怡、陈数等娱乐圈明星押注。

· 聚焦高潜力单品和细分市场,顺应消费趋势

喜茶奈雪芝士奶茶、文和友小龙虾、橘朵单色眼影、Girlcult情绪腮红、三顿半冷萃咖啡、嘉利玛美妆蛋、气味图书馆凉白开香氛……细数新锐国货的“主打品”,均以高潜力的单品切入。它们有的只取某种元素,有的拆解某一消费需求,再加以放大,变成爆款。

再如钟薛高进入的中高端雪糕行业、DearBoyFriend切入的男士理容领域,“国民麦片”王饱饱、轻奢燕窝小仙炖押注的健康食品市场,以及“磨皮原液”HomeFacialPro瞄准的成分赛道,均顺应了当下注重品质、健康、天然的消费趋势。

图片来源:气味图书馆微博

· 洞察用户审美,亲民平价,擅长会员运营

新锐国货的核心消费者是95后代表的新时代年轻人,他们喜欢赶时髦、标榜个性又崇尚自然、常常熬夜又注重养生、容易少女心泛滥,矛盾、善变、务实、臭美都是他们的性格底色。

新锐国货善于放大这些特质,推出兼具高颜值与高性价比、致力于解决刚需痛点的产品,捆绑主流爱豆明星,利用社交平台无死角推广,最大限度地吸引年轻消费者。

同时,还很擅长会员运营,提高粘性和复购率。比如喜茶的星球会员可免排队、免运费(有次数限制);完美日记的微信美妆顾问“小完子”以真人出镜,在消费者朋友圈充当李佳琦一样的角色,很接地气。

02

新锐国货,到底“新”在哪儿?

国潮当道,国货自强。与故宫、百雀羚、大白兔、安踏、李宁等“老字号”品牌无异,新锐国货也享受着时代给予的新红利。

国家经济实力的提升、居民收入与消费水平的提高、中产阶级及年轻群体的壮大,催了多元的新兴消费场景,消费意识亦逐渐回归本土。

如此背景下,新锐国货顺势诞生,在成长过程中,同样离不开国家和阿里、京东等巨头公司的扶持。

2017年,国务院批准将每年5月10日设立为“中国品牌日”,强化中国设计、中国制造。号令一下,巨头迅速响应跟进。天猫同年即推“国品计划”,主打“国货有好货”,是国潮行动的前身。

图片来源:天猫发言人微博

2018年,“国潮来了”正式出街,“中国品牌日”成为重要的宣传节点。老字号打头阵,不仅跨界联名赢得年轻人芳心,还在国际时装周舞台怒刷存在感。这年双11,当日销售破亿的国货品牌达100多个,新锐国货频繁刷脸,2018年也成了新锐品牌元年。

进入2019年,商务部宣布于4月28日-5月10日举办首届双品购物节,从供给侧提供升级方向。天猫不仅首次设立“老字号”专场,还助推新锐国货出海:李子柒个人美食品牌的一款螺蛳粉,一年通过天猫海外爆卖50万份;专注3C数码配件的倍思,年成交额近5000万元……

同年,阿里发布新国货计划,一年内助力134个国货品牌在天猫上的年销售额超过10亿元,其中包括良品铺子、花西子等新锐国货。今年,升级后的新国货计划明确指出要通过聚划算帮助10000家新国货品牌开拓新客。

图片来源:李子柒品牌官方微博

新的政策红利,无疑给新锐国货提供了契机。此外,新锐国货的“新”还体现在三个方面。

第一,新·定义。天猫曾经对新锐品牌的定义是互联网原生品牌——入驻天猫通常在3年以内,代表未来消费趋势、具有高成长性的品牌。

但如今,这个概念所代表的品类和品牌不断在延伸,比如线下赛道上的喜茶,同样贴上了“中国制造”标签。

与此同时,品牌也很擅长结合特定文化讲新故事、提新概念。比如2019年诞生的KKV,定位为新型国潮主力店,“国潮(主打国货)”、“主力店(购物中心大店)”两个字眼,一目了然的品牌定位,抓住了国货趋势和商场招商重点;文和友以长沙市井文化为核心逻辑,旗下品牌均拥有至少一个来自大排挡或夜市的明星单品……

图片来源:喜茶微博

第二,新·供应链。新锐国货供应链在成熟和完善,进货、配送、仓储等环节逐渐形成体系化,变得高效。并且,在替国际大牌代工多年后,中国工厂逐步掌握核心工艺和技术,助力新锐国货提高产品质量、迭代新品,甚至推出自主品牌,抢食市场。

比如,完美日记设有驻厂代表的职位,像买手一样驻扎在各种代工厂、货源地,一有新东西,立马迭代出来;国内玻尿酸大厂山东福瑞达今年推出了首个彩妆品牌“UMT”,围绕“U次元”、“无色限”、“小轻奢”等概念,目标客群锁定圈地自萌的年轻人。

第三,新·渠道。新锐国货不走传统线下渠道之路,以电商平台和社交媒体为切入点,疯狂刷屏获客,直播也能变成卖货的主要方式。而在线下,通常以场景丰富、时尚大气的单品牌店或美妆集合店树立品牌形象,且千店千面,吸引年轻人打卡。

03

拒绝昙花一现,新锐国货不能只拼性价比

据赢商网观察,目前新锐国货较少走高端路线,性价比是主要的卖点。尼尔森曾在2019年第二季度中国消费趋势指数报告中指出,68%的中国消费者偏好国产品牌,性价比是消费者选择国货最主要的因素,但品质权重高于价格。

这意味着,性价比策略下,面对挑剔、善变的年轻群体,质量也将变得愈加重要。而目前,新锐国货产品的自主核心能力依旧不够硬核。

以美妆和茶饮国货为例,众多新锐美妆依赖代工模式,研发能力较弱,随着规模扩容,弊端渐显。除了被消费者诟病的粉质粗糙、膏体厚重、颜色浮夸等问题,去年还有消费者反馈,完美日记的一款唇膏套盒出现盖子和内盖脱落的情况,且内盖上印的竟是玛丽黛佳的标志。

这背后折射的是,美妆国货与国际大牌在产品力、研发能力上的差距,后者大都手握几十上百项技术专利,品牌溢价极高。

图片来源:茶颜悦色微博

茶饮市场同样由于缺乏原创、创新能力,山寨问题频发。与此同时,越来越多的新锐国货开始押注线下渠道,拓店flag不绝于耳。可线下竞争对手较多,优质的门店资源有限,加上新锐国货侧重门店场景打造,成本较高,势必阻力重重。

比如完美日记,其在上海环球港和成都春熙路分别与调色师、KKV“撞店”。并且,位于成都春熙路的六层概念店,打造成本接近一家奢侈品店,大概比同等定位品牌门店高两倍。如此情景下,“2020年门店200+、2021年400+、2022年600+”目标注定不易。

一些新锐国货还要面临特定文化的普适性挑战。以汉服为例,凭借抖音、B站的社交势能,汉服市场极速膨胀,根据辰海资本调研,2017-2019年汉服市场规模从10亿元涨至80亿元,消费正品汉服的核心用户从100万增长到了800万。

图片来源:织羽集微博

尽管如此,可在动辄千亿元的服装市场中,汉服仍较小众,且其山寨问题和预售制模式,容易劝退缺乏耐心的部分消费者。汉服终需变成大众消费品,正式打入女装品类,才能拥抱更大的市场。

除此之外,部分新锐国货正往集团化的方向发展,纷纷推出子品牌,比如文和友旗下的文和友老长沙龙虾馆、文和友大香肠、文和友臭豆腐,喜茶与喜小茶,完美日记与完子心选等。

但从多品牌策略来看,新锐国货仍处初级阶段,新品牌能否顺利铺开壮大,未来潜力如何,仍是未知数。

新锐国货们是时代进阶、流量文化的产物,可终究需要统一放在大众消费市场上与大牌前辈们进行比拼。只是除去性价比,它们已经没有多少溢价和续命空间了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

逸仙电商正式发布战略新品牌——完子心选Abby’s Choice,与完美日记相比,完子心选更有意培育私域流量,尝试不一样的零售玩法。

完子心选全球首家线下旗舰店6.8开业,进驻广州正佳广场,门店设计采用少女感爆棚的ABBY粉,为全开放体验式空间,摆有U型跑道清透玻璃柜体。

天猫平台的化妆品销量已占国内近三成,来自天猫的数据,受疫情影响最严重的1-2月,天猫化妆品类增速为41%,3月更是达到50%。

2019年成中国美妆市场分水岭,下一个十年中国或许会诞生自己的欧莱雅、Glossier和丝芙兰。新入场玩家应知道中国美妆市场的哪些“新现实”?

玛丽黛佳、完美日记、VNK等一众物美价廉的国产美妆品牌乘着社交电商的东风迅速崛起,原本由欧美和日韩美妆品牌主导的局面正在被打破。

赢商网账号登录

赢商网账号登录

未登录

未登录