20世纪70年代,日本的黄金十年,经济结构大调整、增速换挡。

在1960~1973年,其保持了13年高速增长,实际GDP年均增速8.7%。至1975~1985年间,实际GDP年均复合增速降至4.3%,进入中速增长阶段。

经济繁荣,人口向城市聚集,催生了大量住房需求,新开工住房数量在1972年达到峰值,为186万套。日本原有的国有机构供应不足,私营开发商渐成主角。

同属“财阀系”的三井不动产、三菱地所、住友不动产,乘时代东风,顺势而起。当风停时,它们同步跌入“失落的十年”,那是20世纪80年代末。

1992~1999年,日本房地产行业总资本营业利润率平均值为1.6%,下降3.6%,总资本周转率平均值为0.22,为1972~1979 年的一半。

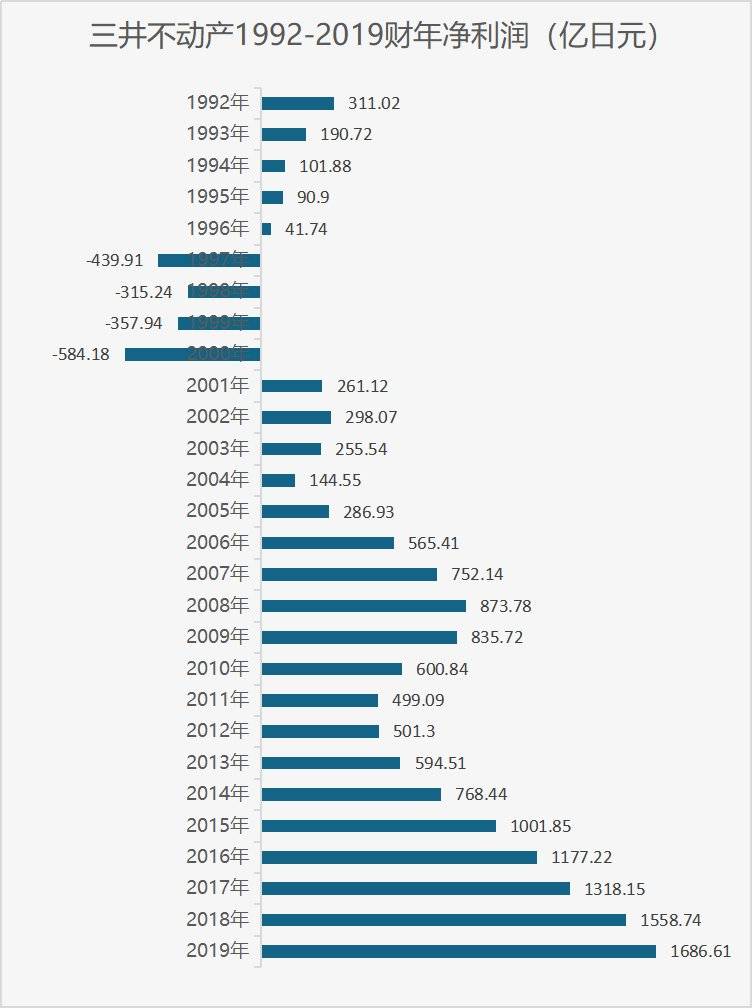

三井、三菱、住友业绩连年负增长,直至进入21世纪,转向发展持有型物业的它们才逐步复苏,至2017年三者的收入和利润都已经超越了1990年代的水平,其中净利润分别为1992年的324%、150%、559%。

山川异域,风月同天。这些经历过“失落十年”转头向上的日本房企大佬们都有各自之穿越法则。

其中,“老大哥”三井不动产,不仅有绝地反击之故事,更有可代表中国地产圈未来之可能的新转型路径与镜像。

全能巨无霸,失落十年“苟延残喘”

1941年,“三井不动产株式会社”独立于“三井合名公司”而生,并于1949年上市。

1950年代后期,日本经济向上爬坡,三井不动产开始进行临海地区的填海事业,大规模工业区、企业园区由此诞生。以主导者姿态,三井不动产“开发商”之路起步。

三井京叶临海地区的填海事业 图片来源:公司官网

1968年,三井不动产建设的“霞关大楼”竣工,成为日本第一座超高层建筑。三年后,横空而出的“三田纲町花园大厦”,成了日本超高层住宅建造的参考样本。

霞关大楼 图片来源:公司官网

工业园、高层大厦之后,三井不动产涉足商业地产的首个作品——“啦啦宝都东京湾”于1981年开业。这是日本第一家美式购物中心,购物之外附设剧场、文化中心和幼儿临时托管等多体验业态。

两年后,其合资而建的东京迪士尼乐园开门纳客,至今仍是日本网红打卡地。

啦啦宝都东京湾 图片来源:公司官网

从工业园、高层住宅到购物中心、游乐园,三井不动产多元业务试水不止,偶遇弯路亦是常事。

1995年,三井开出了日本第一家正宗奥特莱斯购物城 “鹤见Hanaport Blossom(现三井奥特莱斯购物城大坂鹤见)”,却因招租不顺陷入苦战,被逼向工厂直接进货。

意外的是,这条无奈之路让三井得以网络大批“高性价比”人气商品,并借此趟出了一条“折扣卖货”的新路。往后25年,靠此蹊径,三井奥特莱斯购物城风靡日本,全国攻城略地。

数据来源 | 公司公告 制图 | 商业地产头条

泡沫中爬起,从开发商变身“经纪人”

地价暴涨暴跌,日本经济从浪尖跌入谷底。泡沫中摔倒的三井不动产,拍拍身上的尘土走向了转型路。

时任社长的岩沙弘道意识到,当宏观经济难有所新期待时,就只能在有限的土地和房产上不断做加法,除此别无他法。

“以泡沫经济的破灭为转折点,日本地产出现了根本性转变,土地不再是一种非要手中攥着才踏实的特殊财产,在如今这个客观性价值由市场来评价的时代,只有以自己的智慧和努力创造出具有真正有价值的Stock(资本)才有意义。”

战略调整,是三井不动产踏出的第一步。2000年5月,提出新发展计划,即通过减少有息负债、扩大轻资产、培养新业务等提高盈利能力。

2000~2002年,三井不动产中期管理计划中写明:进一步将合并有息负债目标定位低于1.45万亿日元,债务股本比率低于3.2。

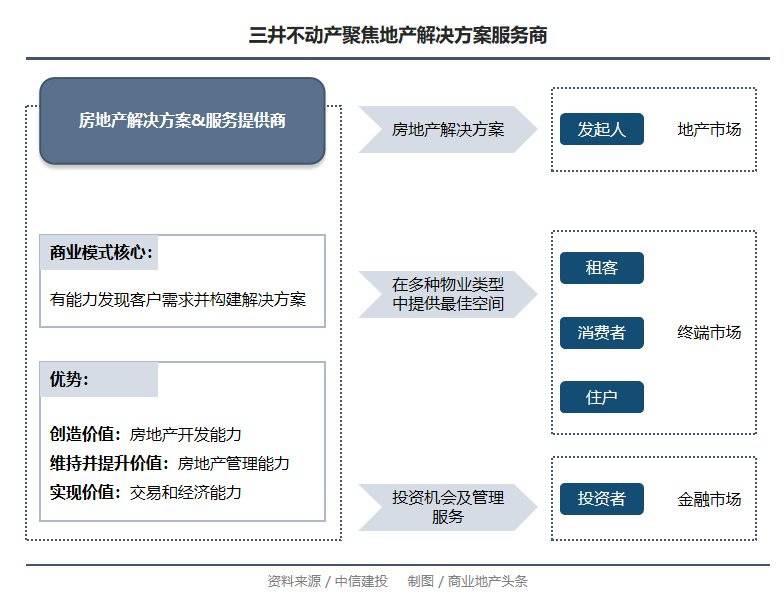

债务重压减缓之下,三井不动产彻完成了角色转换——日本领先的房地产解决方案和服务提供商,对应“客户集中管理、商业模式改革、集团有效管理”三大策略。

数据来源 | 公司公告 制图 | 商业地产头条

一改资金密集型运营模式,三井不动产放大了在房产交易、开发和管理方面的经验,步步为营扩大“非资产业务”规模。

数据来源 | 公司公告 制图 | 商业地产头条

复盘三井不动产转型,可发现有以下几个关键点:

传统住宅开发业务,部分转型轻资产代建。

三井的代建业务主要包括2*4木质框架的独栋住宅建设、住宅和商业物业翻新、及租用物业的租赁管理等,统一收归在三井家园版块。

2019年财年,三井家园贡献收入2617亿日元(约合175亿元),占三井不动产总收入14%。其中新建业务占比69.3%,翻新业务占比16.2%,租赁管理业务占比10.3%,相关材料销售占比9.3%。

代建业务虽然利润率不高,但基本能维持盈利,在行业低谷期可维持开发团队正常运营。且为公司积累了大量的存量房客户资源,可为物业管理部门贡献创收机会。

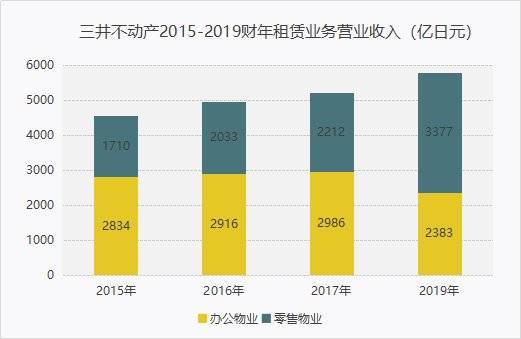

4成租赁收入来自零售,可熨平周期波动。

从历年营业利润贡献数据看,三井销售利润大幅亏损的年份,租赁业务利润却相对稳定。其租赁业务收入中,56%来自写字楼,约40%来自零售物业。

数据来源 | 公司公告 制图 | 商业地产头条

截至2019财年,三井不动产拥有133座写字楼、87座零售物业。它们源源不断提供的租金收入,可一定程度上熨平周期波动。

三井奥特莱斯park 图片来源:Rakutano

近年来,三井不动产继续开发了多种资产类型,包括物流地产和长租公寓。在这当中,基金管理特别是REITs成为了关键一环。

入局存量房生意,成日本最大房产经纪公司。

全面入局存量市场,三井的经纪业务量从2000年的2.12万套,上升到2017年的3.86万套,年均增长5%左右,远超日本住宅开发市场整体增速。

借助经纪业务资源,其以包租或托管模式打造了属于自己的出租公寓管理品牌。

双向构建“开发+持有+管理”大生态圈。

集团旗下有200多家子公司,主营业务横向囊括办公、商业、住宅、物流、酒店和房地产金融等,纵向覆盖开发、交易、持有、运营等多个环节。

在这个“开发+持有+管理”的大生态圈中,开发是源头。

一部分物业注入旗下REITs(房地产信托投资基金),三井不动产作为REITs管理方,可获取其中最有价值的管理收入;

另一部分优质物业则被置入长期持有的资产组合,以获取稳定租金收入,或通过三井的销售管理部门卖给个人与其他机构。

金融创新路径,中国房企转型新样本

三井转型最核心一环,是利用金融工具,改造、创建其持有和管理业务的运营模式。

亚洲金融危机后,日本房价不振、市场恐慌,地产相关贷款收紧,房企纷纷陷入融资困境。REITs大法,应时而生。

2001年9月,以三井不动产和三菱地所作为发起人的两只REITs产品上市,标志着日本REITs正式落地。目前三井不动产共管理了四只J~REITS基金,和两支私募基金。

REITs的设立不但缓解了房企融资难题,同时为物业持有者和开发商提供了退出渠道,为投资者提供了以房地产为基础的金融工具。

基金管理平台,成了三井不动产销售业务最重要的退出渠道。扩大了公司管理资产规模,还在开发销售利润、基金管理收益外,贡献了丰厚物业管理费收益。

新兴证券化市场建立,新资金增强流动性,激活了日本房地产交易和循环扩张。如此浪潮之下,三井、住友、三菱才能在 21 世纪初期借由轻资产以获新生。

新生过后,三井步入上升轨道,且日渐成熟。只是今日三井之路径,会是明日中国大型房企之样本吗?

虽无定论,可肯定的一点是:深化金融资本模式、走产融结合之路,皆为成功转型之关键。

外部环境上,中国离持有型房产REITs可能不远了。

早前4月30日,中国证监会、国家发改委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,正式启动基础设施领域的公募REITs试点工作。

相较应对危机的短期手段而言,REITs 更像是稳定长期市场和信心的压舱石。对此,有业内人士指出,疫情影响下,市场非常渴求逆周期的管理工具,建议REITs试点尽快放开到住房租赁以及商业地产领域,为租购并举政策提供支持,也为传统房地产企业提供转型之路。

环顾全球,基础设施与持有型房地产是REITs的两大类基础资产。在美国,零售业REITs是占比最大的品类。

成熟的美国市场中,REITs和ABS为广义的商业地产市场提供了近2万亿美元的资金,超过了银行的商业地产抵押贷款规模(1.7万亿美元),但中国目前规模不及美国1%。

长期来看,中国城市化进入下半场,城市发展模式和房企盈利模式全面转变——从“产销模式”到“资管模式”,从“买地造房卖房”向“资产整合优化运营”。

不同于传统开发商销售模式,资产管理的获利点在持有过程中,即通过运营资产获取资产增值和持续性收入。

商业逻辑从“资产获取-开发-销售”转换成“ 投-融-管-退”,而决定能否退出的核心问题是资产本身的质量。在这个问题上,三井不动产亦为典范。

2017年11月,三井将线下购物中心和线上零售打通,吸引顾客到实体店消费,同时在实体店和网上提供新的购物体验来进一步扩大收入。办公物业方面,三井亦因应时代变化,推出灵活的共享办公室。

站在21世纪新节点,复盘三井不动产超60年穿越之旅,不难发现:虽过程几经波折,但“以变应变”的转型法则贯穿始终。

而于国内地产商们而言,转型的号角其实早已吹响,现在因公募REITs试点的落地而有了更多想象。而三井则为这个想象,勾勒了清晰可见的指引路线。

只是未来会是如何?恐怕只有时间能够回答。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

万科旗下万纬物流首期类REITs产品在深交所挂牌,债券规模为5.732亿。据悉,万科还发行过鹏华前海万科REITS,主要投资标的是商业地产。

蓝光发展拟就上海虹桥世界中心第2-9层办公楼发行类REITs,拟申请在上交所挂牌,发行规模不超过10.65亿元,利率未定,产品期限不超过20年。

时隔14年,招商蛇口将成为第二家在香港拥有REITs平台的内房股企业。继越秀房托之后,招商局REITs也即将登陆香港市场。

9月11日,嘉凯城发布公告称,拟以下属子公司持有的若干城市客厅资产(简称“物业资产”)设立商业广场类REITs,发行规模不超过19亿元。

高瓴资本创始人张磊将“中国欧莱雅”之梦深深寄托于完美日记身上,只是,在流量和资本裹挟下,严重依赖代工的它,能筑起多宽的“护城河”?

赢商网账号登录

赢商网账号登录

未登录

未登录