这是《WIN DATA灼见》第2篇文章,共2886字,精读需5分钟

1996年,国内首家现代型购物中心广州天河城开业,盘踞于如今广州天河路商圈中心,拉开了中国购物中心时代的序幕。

随后的20多年间,北京王府井商圈、上海人民广场商圈、深圳福田CBD商圈、成都春熙路商圈、重庆解放碑商圈……一个个客群覆盖全市甚至周边城市的市级商圈,伴随着城市商业发展形成并日渐成熟,成为每座城市的“商业名片”,是城市商业脉络的起点,也是商业地产商率先掘金的核心“宝地”。

据赢商大数据统计,当前全国购物中心总存量规模达4.74亿㎡,新增规模增幅逐年下降,市场竞争从“规模战”朝“品质战”转向。核心市级商圈项目更是早已饱和,商业竞争更为残酷。

19个典型一二线城市市级商圈172家购物中心(商业面积≥5万㎡)中,超30%项目开业时间超过10年,焕活存量资产,激活年轻动力,是市级商圈购物中心在“高压”下共同谋求的“出口”。

作为城市商业的“门面担当”,市级商圈mall朝怎样的方向迭代?

体验至上时代,高压下的零售业态有何突围之道?

亲子、娱乐、生活服务业态如何“渗透”市级商圈?

01

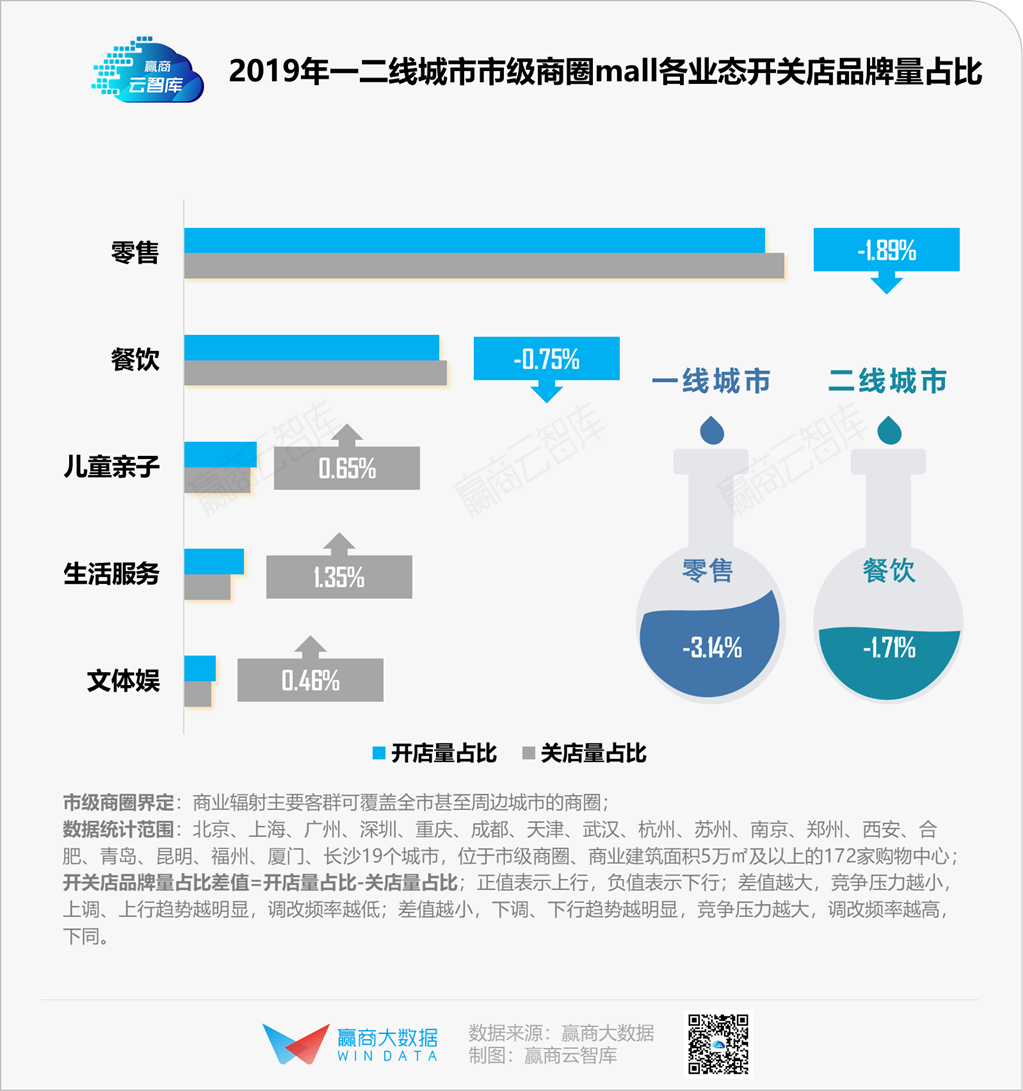

零售、餐饮“压力山大”,品牌盈利能力成首要“考点”

从各业态调整态势来看,更依赖门店位置引流的零售、餐饮业态,一方面承担着高昂租金,一方面面临着经营破局之困,尤为承压,均呈下调趋势。儿童亲子、生活服务、文体娱业态则逐渐加快在市级商圈mall的“渗透”步伐。

一线城市零售业态下调趋势明显

零售品牌愈发趋向在一线城市核心商圈开出“求精不求多”的形象店,提升品牌美誉度,同时把更多门店数量放到盈利能力更强的低线城市,一线城市零售业态下调3.14%;

二线城市餐饮业态下调趋势明显

餐饮网红店经历了一轮跑马圈地,在二线城市日趋饱和,市场新增量大于实际消费需求增速,行业进入洗牌期,品牌面临快速汰换。

在市场竞争激烈、寸金尺土的市级商圈mall,不断地优化场内业态品牌结构,是抢夺客流的“基本操作”,调改过程中,对不同业态的品牌也各有“小心思”。

租金溢价品牌更“吃香”

运营能力、盈利能力强的品牌,是市级商圈mall引进的重点青睐对象。对作为业绩担当的零售业态,调入租金溢价品牌调入比例更高;文体娱、餐饮租金溢价品牌的调入机会也更大。

零售业态重热度,高潜力、强引流、头部品牌成招商重点

市级商圈mall对于市场热度较高的零售品牌较为青睐,大牌旗下副牌、高话题度、首店品牌等对热衷打卡的年轻客群有着较高吸引力;服饰零售中,开店增速较快的潜力品牌成关注重点,借助市级商圈mall的客群覆盖面提升品牌影响力,也是这类服饰品牌快速打开市场的关键渠道;对于非服饰零售,市级商圈mall更看中其引流能力、市场影响力,以期起到客流及业绩引擎效应。

02

调改逻辑大起底:运动装、美妆、中式简餐“高频刷脸”

伴随着零售商业地产蓬勃发展,各个热门赛道轮番涌现了众多新玩家,从茶饮咖啡、烘焙甜品,到亲子餐厅、VR体验馆,资本追捧下,一个个品类的爆火,催生了一批批新品牌入局。而在核心市级商圈,从来只求精,不求多。品牌“泛滥”之下,如何留下精华?Mall里每年上百家品牌的调改,谁迎来突围,谁面临出清?

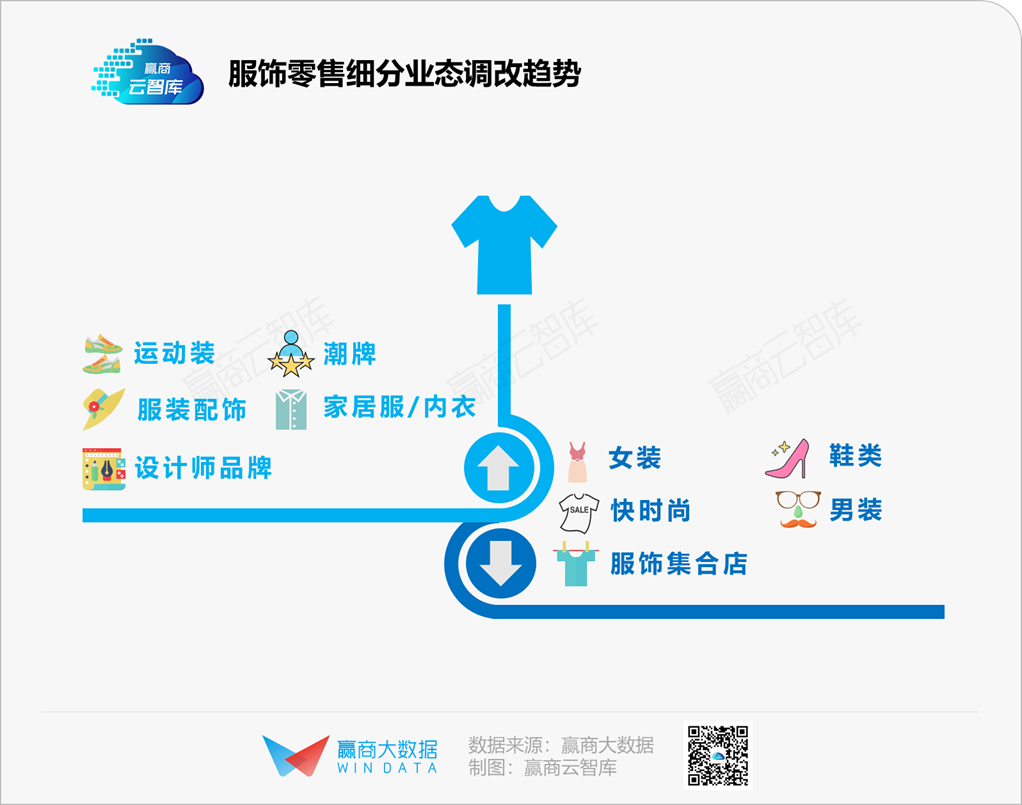

运动装霸屏,高档服饰频入局

随着运动服饰潮流化趋势不断深化,越来越“潮”的运动装与市级商圈mall面向的全市客群匹配度更高,无论是实力强劲的上市企业品牌,还是处于快速上升期的新锐运动服饰品牌,都逐渐成为市级商圈mall的门面担当,李宁/中国李宁、FILA/FILA FUSION、lululemon净增门店数量较多。

美国国民潮牌Champion、本土潮牌HEA、瑞典流行袜子品牌Happy Socks、新锐黑科技内衣品牌her own words等具有创新特性的服饰品牌,也是市级商圈mall打造差异化的有利“王牌”。

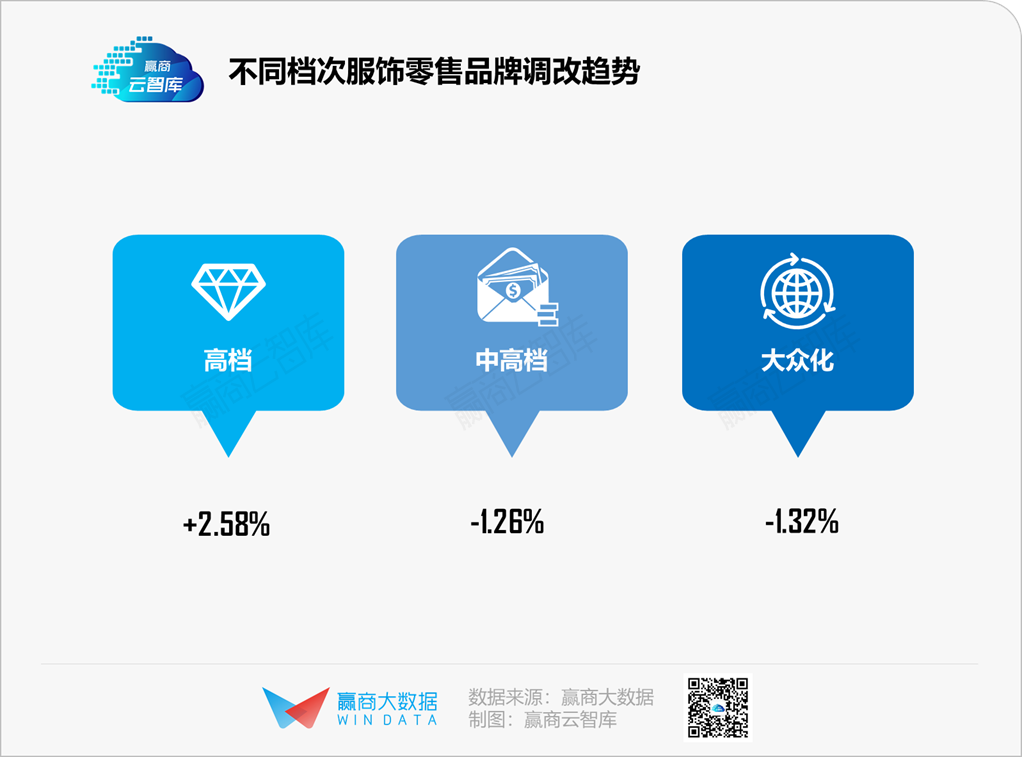

为迎合消费升级,市级商圈mall里的服饰品牌趋向高端化,FILA、lululemon、PINKO、COS、Nike Kicks Lounge等高客单价品牌加速进驻,并主要分布于租金水平较高的L1、L2层。

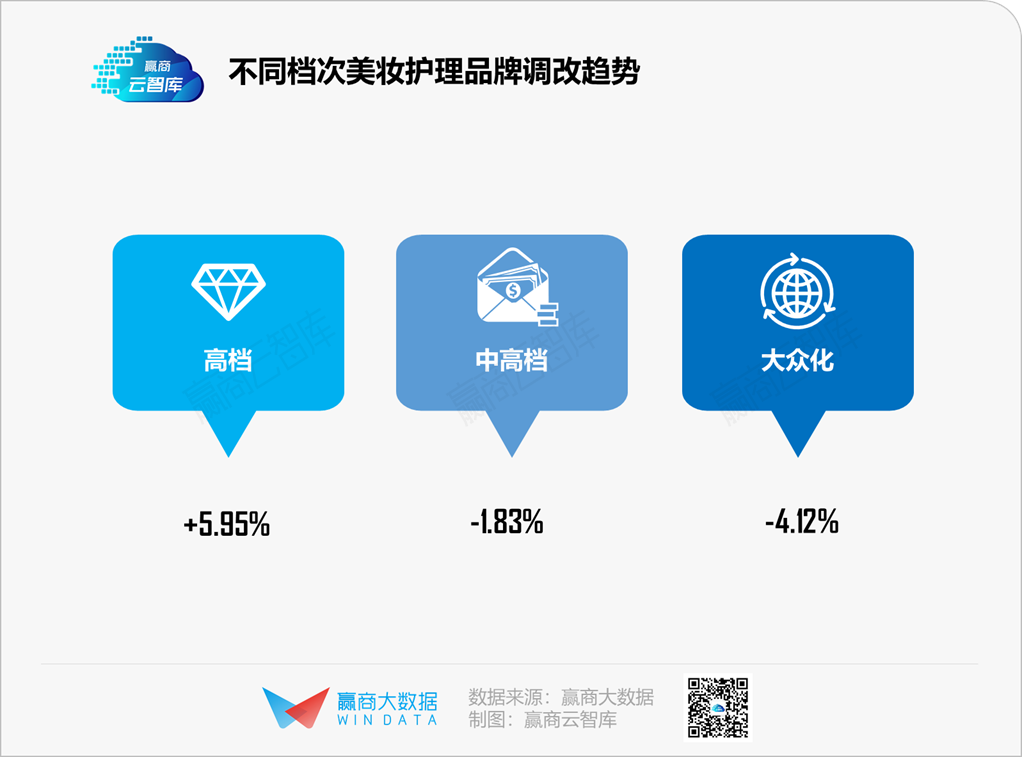

加码“美好生活”,数码、美妆集中爆发,奢侈品加速布局

新中产掌握市级商圈mall流量话语权,美好生活诉求下,迎合新生活方式的零售品牌成为标配,如创新科技体验的DJI、虏获文具控的九木杂物社、掀起“盲盒热”的泡泡玛特。

超80%的奢侈品牌选址市级商圈,随着中国成为全球奢侈品最大市场,更是加速布局,2019年Gucci、Burberry、Givenchy、SAINT LAURENT、BALLY在市级商圈mall净增门店均超5家。

市级商圈mall中,“脸熟”的美妆品牌以仍海外为主,本土“国货之光”也逐渐抢占市场,整体呈高端化趋势。美妆集合店SEPHORA、THE COLORIST,国际大牌YSL、Dior、Fresh、IPSA、NARS、TOM FORD,“新国货”完美日记,是当下市级商圈mall的“座上宾”。

轻量化、聚会型餐饮赢得办公客群

市级商圈往往办公人群聚集,轻量化的工作简餐、适宜商务聚会的餐饮品牌,深得市级商圈mall的心,成为上调热门,如特色火锅湊湊,川菜太二老坛子酸菜鱼,休闲小食阿甘锅盔、亲爱的锅包you,中式简(快)餐和府捞面、小满手工粉。

一度“泛滥”的烘焙甜品,在广州、成都、上海市级商圈mall下调趋势尤为明显,净减门店数量超20家;同样进入洗牌期的饮品,呈现出显著马太效应,头部品牌如喜茶、coco都可茶饮、LELECHA、奈雪的茶保持稳步拓展,而众多跟风入局的品牌则逐渐被市场淘汰。

开启“知识型”遛娃模式,各类培训走热

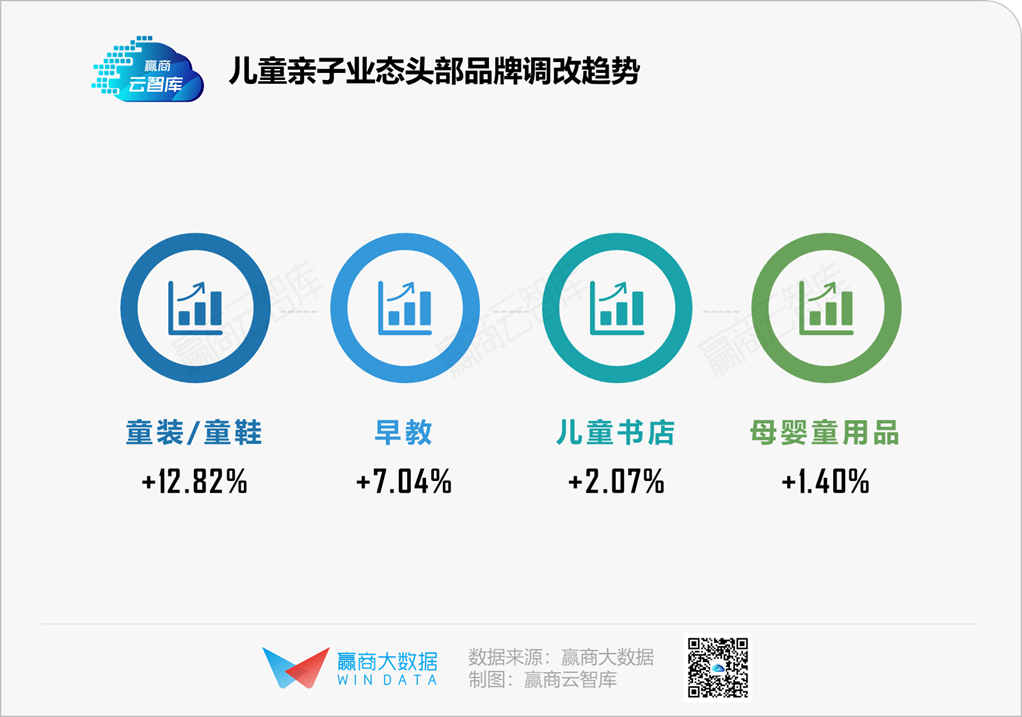

家长育儿心态从“赢在起跑线上”向“全面发展”转变,语言、音乐、舞蹈/街舞、书法、演讲、武术等多种培训多点开花,在市级商圈mall,除了学习,拓宽社交距离也是家长关注点。儿童成为家庭“主角”之一,80/90后年轻父母的家庭给予其自主性更强,儿童家居、儿童理发、儿童餐厅持续走热。

随着消费升级趋势,当下父母对儿童亲子品牌品质、资质要求较高,选择头部品牌,是市级商圈mall在引进儿童亲子品牌时的着重考量因素。

抢占当代青年业余时间:文艺、电竞、养生、自我增值

传统影院、KTV、健身房式微,随之“上位”的是满足当下文艺青年、增值青年、电竞青年、养生青年的新兴品牌,如街舞培训5KM DANCE STUDIO、厨艺培训ABC Cooking Studio、新兴展览失恋博物馆,以及书店、电竞馆、瑜伽馆等新兴业态。

文体娱作为引流业态,其吸客力无疑是购物中心关注点,但承租面积大、承租能力相对较弱,对于讲求收益的市级商圈mall而言,运营能力较强的租金溢价品牌更是锦上添花,如SUPERMONKEY超级猩猩健身、梵高星空艺术馆、头号玩咖、西西弗书店。

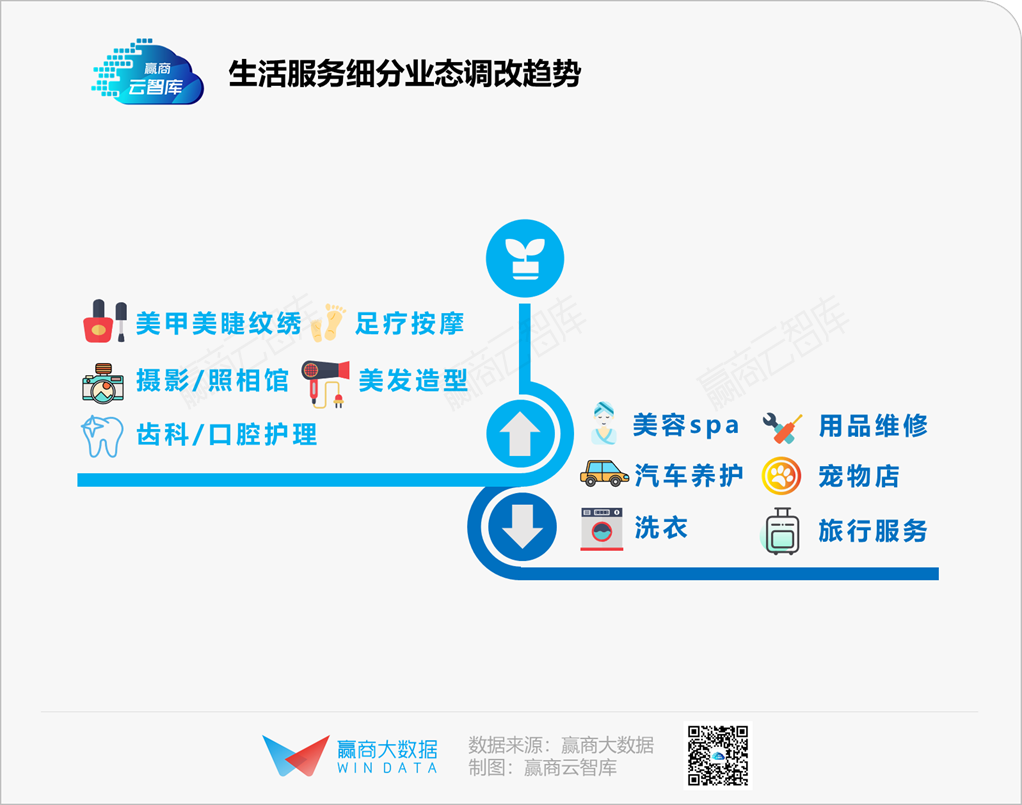

爱美、爱健康,瞄准工作客群提供品质生活

满足日常生活需求的生活服务业态,更倾向布局于覆盖周边居住客群的区域商圈,而在市级商圈mall,满足工作人群提升外在形象、健康养生的业态品牌更受关注,如3AM HAIR SALON、INSTYLE造型、kity house美甲美睫、海马体照相馆、天真蓝照相馆、四季君美足疗、尚德齿科等。

占据城市商业核心位置,市级商圈mall的调改动向,在一定程度上被视为“招商风向标”。而万变不离其宗的,终究是因地制宜、因人制宜。

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨梁楚童

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

基于赢商大数据,赢商网联合北京市商务局对2023年上半年北京各个商圈的发展现状进行了研究,回顾北京上半年商业零售市场如何稳步回温。

2023年重庆第一季度市场总结:客流恢复,餐饮赛道饮品、烘焙竞争激烈......

关键词:重庆、2023一季度、调研 2023年06月20日

赢商网账号登录

赢商网账号登录

未登录

未登录