近一年以来,星河商置手上有着最重要的任务——冲刺港交所。

自2019年7月从新三板摘牌后,通过收并购、股权转让、成立公司等一系列操作,星河商置的目标转向港交所IPO。

今年1月份,星河商置便以全新的上市平台“星盛商业管理股份有限公司”,向港交所递交招股书,但无奈并未冲刺成功。

如今新的阶段又开启,于7月20日,星盛商管二度递交招股书。具体内容与第一次递交的招股书并未有太多不同,更新部分大多是最新的数据以及其面临的最新情况。

首先星盛商管的介绍仍为品牌系统包括城市型购物中心COCOPark、区域型购物中心COCOCity及iCO、社区型购物中心COCOGarden以及高档家居布置购物中心“第三空间”。

其次,星盛商管基于商用物业的特点及状况,采用三种运营模式,包括委托管理服务模式、品牌及管理输出服务模式及整租服务模式。

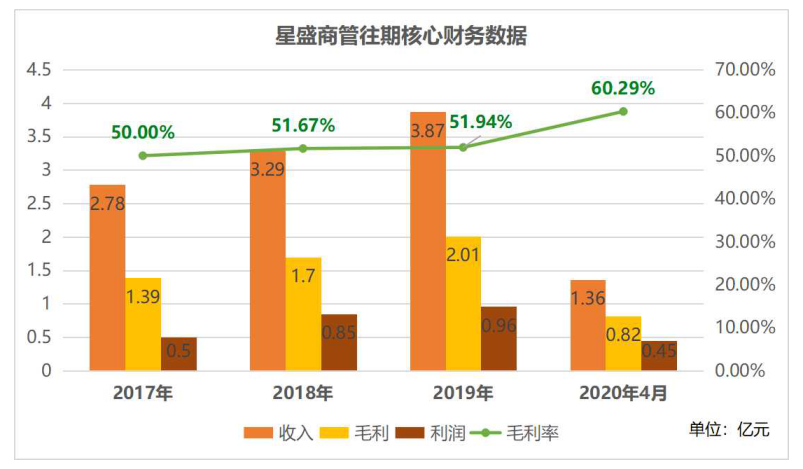

截至2017年、2018年及2019年年度以及截至2019年及2020年4月末,星盛商管持续经营业务的收入分别为2.781亿元、3.287亿元、3.873亿元、1.237亿元及1.359亿元。

数据来源:企业招股书,观点指数整理

根据初步内部数据,2020年5月的收入较2019年同期增加,主要由于运营中商用物业的收入增加,乃主要由于来自筹备阶段的商用物业之收入增加及运营中商用物业从COVID-19流行病的负面影响中持续复苏。

而收入之中,来自委托管理服务模式的收入占于往绩记录期间的绝大部分,主要原因为根据委托管理服务模式向业主收取服务费并向租户收取管理费,以及提供增值服务予相关租户。

于2017年、2018年及2019年以及截至2019年及2020年4月30日止四个月,来自委托管理服务的收入分别为2.13亿元、2.54亿元、2.95亿元、9270万元及9340万元,分别占同期的收入总额76.4%、77.1%、76.2%、74.9%及68.7%。

招股书披露,自在深圳运营的首个购物中心深圳福田星河COCOPark(北区)于2006年开业以来,截至2020年4月30日,星盛商管已将地域覆盖范围扩展至中国17个城市,管理合共45个购物中心及商业综合体,其中25个位于大湾区(16个位于深圳)、8个位于长三角地区、5个位于华中地区及7个位于其他地区。

此外,于7月7日,星盛商管订立合约以向49个商用物业项目提供服务,覆盖中国18个城市,总合约面积约299.3万平方米,当中58.0%由独立第三方开发或拥有。

于往绩记录期间,星盛商管大部分合约面积均由独立第三方开发或拥有的商用物业所贡献。由独立第三方开发或拥有并受管理的商用物业数目由截至2017年12月31日的7项增加至截至2020年4月30日的15项。

截至2017年、2018年及2019年12月31日及2020年4月30日,由独立第三方开发或拥有的项目合约面积分别占总合约面积59.5%、66.4%、57.7%及55.5%。

但另一方面,于往绩记录期间,产生自向独立第三方开发或拥有的商用物业提供服务的收入分别占2017年、2018年及2019年以及截至2019年及2020年4月30日止四个月的收入总额的9.8%、11.6%、10.5%、11.6%及14.6%。

但是由独立第三方开发的项目所产生的收入相对较低,乃主要由于根据品牌及管理输出模式管理有关项目。

2014年,基于星河COCO Park的运营经验,星河商置开始将这种模式向外运用至第三方发展商开发的购物中心及商业综合体,并借此将业务拓展至深圳之外的区域。

彼时其首次试水进行深圳龙华星河iCO项目的品牌输出。多年来,已成功运营深圳龙华星河iCO、普宁星河COCO City、鄂尔多斯星河COCO City、汕尾星河COCO City 、深圳龙岗星河iCO等项目。

而于往绩记录期间,大部分收入均产生自向星河控股及其联系人开发或拥有的商用物业提供的服务,于2017年、2018年及2019年以及截至2019年及2020年4月30日止四个月分别占收入总额的90.2%、88.4%、89.5%、88.4%及85.4%。

星河控股及其联系人仍为最大客户,对大股东依赖较多,是外界对星盛商管最大的隐忧。

具体数据为,截至2017年、2018年及2019年12月31日止年度以及截至2019年及2020年4月30日止四个月,星盛商置向星河控股及其联系人提供服务所录得的收入分别为6330万元、6660万元、9520万元、2760万元及4430万元。

通过独立第三方开发或拥有的物业,可以帮助更快扩大规模的同时,其毛利率通常高于由星河控股及其联系人发展的物业毛利率。

星盛商管的毛利率于往绩记录期间都维持相对较高水平。截至2017年、2018年及2019年12月31日止年度以及截至2019年及2020年4月30日止四个月,整体毛利率为49.9%、51.7%、51.8%、55.3%及60.2%。

据解释,于发展城市及地的商用物业的平均租金及管理费一般较高,乃由庞大及不断增长的人口以及较高的人均可支配收入较高所推动,一般导致商业运营服务供应商的毛利率较高。

招股书称,星盛商管整体毛利率主要受到商业运营服务的运营模式组合影响。整体而言,品牌及管理输出服务的毛利率为三个运营模式当中最高,原因为仅承担与项目相关的员工成本。截至2020年4月底,品牌及管理输出服务毛利率高达77.2%。

而所有由独立第三方开发或拥有的物业皆由品牌及管理输出服务模式管理,毛利率相对较高,而星河控股及其联系人开发或拥有的部分物业由委托管理服务模式及整租服务模式管理,毛利率相对较低。

毛利率亦受商用物业的位置所影响。招股书中称,星盛商置大部分收入及毛利乃产生自大湾区(尤其是深圳)。

截至2020年4月30日,大湾区的合约面积占总合约面积的41.1%。2020年前4月,星盛商管72.5%的收入来自于大湾区。

但其也表示,由于继续扩展至其他地区(包括较低线城市),该等地区的项目可能未能如深圳的项目有利可图,在有关情况下整体毛利率可能下降。

据星盛商管方面预期,于大湾区的物业将于短期内继续占星盛商管管理的物业重大部分。

另一方面,星盛商管也在不断加码大湾区布局。于5月16日当天,星河商置与长华投资集团签署项目合作协议,意味着其迎来又一个品牌管理输出项目——佛山长华星河COCO City。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月19日消息,星河商置注册资本从8000万元人民币增加到2亿元。星河商置成立于2013年11月,系星河控股集团下属全资企业。

2月7日,星河商置和上海建工签约,将共同打造日照星河iCO项目。据悉,该项目为海曲坊项目,总建筑面积约17万平方米,总投资约17.5亿元。

星河商置联合阿里本地生活平台口碑饿了么,对外宣布打造“未来智慧商圈”,饿了么蓝骑士2小时内送货到家。

近日,郭广昌旗下豫园股份公告披露,其下属企业“豫航产业”将与关联方以不超过400亿元参与投资正处于破产重整的海航控股。

6月2日,深交所披露绿景控股问询函,涉及业务经营情况、逾期股权转让款等6项问题,并充分提示相关退市风险。

2日,金地公告披露,子公司深圳威新作为有限合伙人出资3亿,参投设立纽尔利新策创业投资合伙企业,目的为拓展投资渠道、提升抗风险能力等。

6月1日,相关投资者向万科咨询“为何与泰禾成立的资产管理公司尚未落地”。万科回应,当前未单方面终止合同,但保留合同约定的相关权利。

一季度蓝光发展录得资金268.11亿,低于去年的297.43亿,降幅尚在警戒范围;但在其业务持续发展过程中,现金储备却增长不足。

赢商网账号登录

赢商网账号登录

未登录

未登录