2019年拿到腾讯投资的20亿元之后,谊品生鲜(需求面积:350-500平方米)加快了扩张规模。一年内将门店数翻倍开至800家,以东西两端的合肥、重庆两地为主,现已进入到13个城市。最近的谊品生鲜,蛮爱出风头的。

谊品生鲜的打法与众不同。作为实体生鲜连锁品牌行业里面,门店标准化最低,管理最粗放,最喜欢混搭小超市一起干的谊品生鲜,从一开始就将菜市场作为对标对象。试图用门店的布局显得比菜市场便利,又放任门店的粗放和合伙人模式来降低成本,更试图与大润发对比价格来体现其门店买生鲜也有菜市场的价格力……

各种混搭一起的品牌定位、门店体验、组织创新和供应链管理,成为今天我们看到的谊品生鲜。尤其是降低成本的方法,即减少从源头供应链到门店的流通和运营成本,可以说是谊品生鲜的核心竞争力。

但是,随着社区团购在今年得到普遍的模式认可之后,谊品生鲜的这个核心竞争力,仿佛不那么奏效了。因为要论成本管理、购买便利和管理粗放,人家社区团购连门店都没有,中间环节去掉的更彻底。

谊品生鲜,要不要还是回头补课,稍微重视一下门店的商品力和运营力呢?

谊品“偷偷”对标菜市场

和其他品牌生鲜店不太一样,谊品生鲜给人一种“原生态”的感觉。菜品散称,店员吆喝着售卖自己区域的特价商品,店内扩音喇叭反复播报着菜价。要做比方的话,好像回到了整改摊贩之前的小菜场中。

这种“原生态”还体现在其合伙人制度中。与其他连锁品牌的加盟方式不同,谊品生鲜并不会向合伙人输出一套完整详细的门店运营标准。反而更多是放权给合伙人和员工,靠他们的个人经验来进行门店日常运营。

所以,谊品生鲜的很多门店都是开在个体户小老板的超市里,从中划分一些区域售卖生鲜。表面上叫合伙人,其实本质类似个体户小老板生鲜货架的代理商、承包商。这导致谊品生鲜在门店品质、运营、体验,包括秩序、清洁、卫生,与其他品牌生鲜连锁店来比,基本不具备可比性。

但是,谊品生鲜很擅长讲好自己的故事,在生鲜小业态实体化成为产业风口之后,倒是很受到资本青睐。2018年拿到5亿人民币融资,2019年又获腾讯投资的20亿元。能拿到这些钱,谊品生鲜自然也有其独特的竞争力。

先从选品看起,与主打肉类的钱大妈、主打海鲜的盒马不同,“菜市场”谊品生鲜的主要品类是蔬菜瓜果,蔬菜瓜果属于做饭的基本配置,不是日常做饭类似肉品、水产的驱动品类。可以说,蔬菜瓜果,很难通过商品本身打出特色与优势。

谊品生鲜以蔬菜瓜果为主,或许是这个品类好做而已。由于蔬菜瓜果,已经从种子阶段得到彻底改造,蔬菜瓜果这类经过高度培育的农作物,在种植层面的条件门槛最低。简单来说,就是各地的菜都差不多,并没有什么特别优质的大白菜,全国各地的大白菜差不了多少钱。哪怕家里的老人在自己阳台,也能种出好蔬菜。

所以,谊品生鲜走的路线,和培养优质黑猪肉的钱大妈、进口优选海鲜的盒马不同。谊品生鲜并没有什么专营和特色商品。卖的都是最普通的蔬菜、瓜果、肉品和日用品。就像它的门店一样,朴实无华,平凡无奇。

商品层面没有竞争力,谊品生鲜是打算从价格方面取胜。

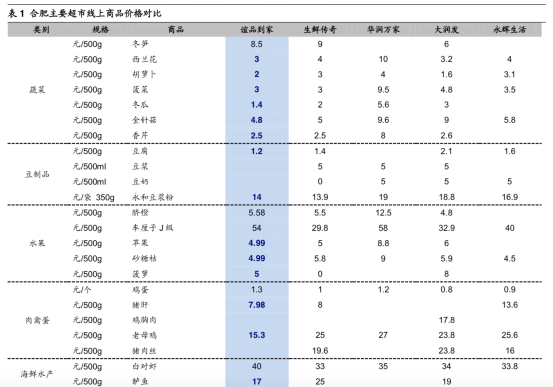

谊品生鲜给自己的定位是“好生活不贵”,主打高性价比。其蔬菜瓜果价格与大润发等商超对比,确实有几角到几元的优势。

(数据来源:海通证券)

价格优势主要是从两方面压出来的:减少供应链中间环节,门店粗放式管理。

根据谊品生鲜CEO陈冬青(曾任职于盒马北京大区)表示,谊品生鲜在在进入一个城市之前,会先建好其仓储设施,包括三温区仓库、冷链保鲜设备以及自动化生产包装设备等。

谊品生鲜还拥有自己的养殖基地、种植基地和海鲜批发平台,基于原产地自采,并自建物流体系。根据《第三只眼看零售》报道,谊品生鲜做的是果蔬生鲜的批发和零售的一体化自营,在供应端的批发程序全部是由自己来做。包括种菜、养殖,运输,进柜台等全部流程。这样,通过整合供应链压低产品价格,并同时做B端批发与C端零售,使现金流更稳定。

而门店粗放式管理,则指前文提到的合伙人模式,通过直接放权给门店合伙人,让其自由经营的方式,减少总部的管理成本。

通过这两点,谊品生鲜才能使自己的菜品价格,与其他讲究门店品质的生鲜连锁品牌拉开的差别。

谊品生鲜不断将自己比作菜市场的另一个要点,在于其吸收了菜市场的售卖方式,即菜品可以散称,可以供消费者自行挑选。但是又不像菜市场和大卖场那样占地面大,能充分利用社区小店的布局网络,密集锁定生鲜买菜的便利需求。

这就是谊品生鲜说要和菜市场抢生意,和大卖场比价格的真正意思。怎么理解这种比较意思呢?好比和姚明比抄袭稿子,和郭敬明比灌篮。没办法,谊品生鲜就是这么豪横。

回到商品面。菜品散称这件事看起来没什么特别,但却是占据生鲜70%份额的传统菜市场的一个关键要素。这是由中国人的烹饪习惯所决定的,一般中国人做菜的原材料分为核心的主菜(以鱼、肉为主),围绕主菜的一些配菜(炖鱼时放的几根油菜等),以及辅料(葱姜蒜)。这些原料构成一桌饭菜,但消费者对每种食材的需求量是不同的,比如做一天的饭,可能只想购买一把菠菜,或一个大蒜,这样的零散购物需求在更标准化的生鲜连锁店里是无法满足的,因为标准化意味着量的标准,一卖就是已经包装好的几斤起步。

这么来看,菜市场可以说是谊品生鲜的商业模式“导师”。谊品生鲜也凭借自己“对标菜市场”的打法,并用融到的资金快速多地扩张。2018年,谊品生鲜门店数从60家增至400家,2019年,又翻倍至800家,并扩张至北京、上海、合肥、重庆、成都、贵阳、西安、南昌、长沙、南京、杭州、武汉、福州等超过13个城市开店。

社区团购,最能影响的是谊品

然而,“对标菜市场”只是一个美好的愿景。谊品生鲜只能复制菜市场的这一个“低端”灵活的特点,复制不了其他的优势。

菜市场拥有高度个体分散化的经营特征,这意味着它在商品丰富度、价格、服务性这三个条件都是超一流的。这点,任何商家都不可能完全复制。

具体来讲,丰富度上,菜市场摊贩数量多,每个摊贩的进货渠道、货品批次、商品质量都有着差距,这些差距或大或小,但给消费者足够的挑菜空间。毕竟,挑拣筛选出最好的蔬菜,才是消费者买菜的本能行为。但谊品生鲜的优势正是从单一供应链,大量采购从而压低价格,这和高丰富度本身就相悖。

价格方面,菜市场能实现在所有生鲜渠道中拥有最低的价格,是由于其高度分散化的经营特征,将损耗摊在了所有的摊贩身上。而同样的,谊品生鲜的损耗则是由合伙人自己承担。再加上其粗放式的门店管理,谊品生鲜的损耗会大于其他标准化的连锁生鲜品牌,这进一步压低了其毛利。

所以,前文提到的谊品生鲜的竞争力,与传统菜市场相比,除了就近便利,其实基本没什么优势。谊品生鲜效仿菜市场的优点,只是它来对打标准化、高端化生鲜连锁品牌的招数而已。

这样也能说得通,因为谊品生鲜比菜市场做的更好的一点是,它是社区店,其距离消费者更近,在拥有一定用户基础之后,同样也能做出规模效应。有了规模,好像谊品生鲜也像个大公司了。

真的是这样顺利吗?感觉有点难,甚至有点危险。

因为谊品生鲜既然把自己最主要的模式优势,建立在利用门店打便利,利用粗放打性价比。那比谊品生鲜还要便利和粗放的社区团购,就很容易把谊品生鲜对比下去。

理论来看,社区团购现在对很多生鲜平台都有竞争触动。它除了有“团长”的中间环节,其他一概没有。社区团购,连个要付房租的门店中间环节都没有。

我们来详细梳理一下:

首先,社区团购供应链的中间环节,比谊品生鲜更短。谊品生鲜的供应链模式是基地/供应商——门店——用户,最少进行两次分销流通交割,意味着会产生至少两次的差价。但社区团购是直接从基地/供应商运输至用户手中,最少只进行一次交易举动。这样,从减少供应链环节的层面,谊品生鲜并没有优势。

其次,社区团购的损耗率接近为零。社区团购的履约模式是先下单,后采买,通过预售锁定订单,以及十分精确的订单量,决定订货规模,将生鲜的损耗尽可能降到最低。而谊品生鲜的损耗率,我们按普通菜市场20%左右的数字来估计,远远高于社区团购。

今年由于疫情催熟复生的社区团购热,对谊品生鲜的冲击可谓是在连锁生鲜门店中最大的。这是因为,其他生鲜店,要么就是主打优质差异化商品,要么就是主打一站式购物体验,要么门店体验很棒棒哒,这些场景和用户需求都是社区团购模式不能替代的。

可惜,谊品生鲜没有差异化商品,没有一站式体验(超市商品算吗?),没有棒棒哒的门店体验。

社区团购,可能其他家没怎么伤到,但对谊品生鲜,就不好说了。

生鲜属于产业内一个长期的风口赛道,资本眼里的谊品生鲜,也算备受青睐。但在面对社区团购的新业态冲击时,谊品生鲜的新竞争力,在哪里呢?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

谊品生鲜入驻合肥三里庵国购广场家乐福,这意味着除了社区场景,谊品生鲜首次尝试开拓商超圈,谊品生鲜已在北京上海等超过13个城市开店。

谊品生鲜上线社区拼团小程序“谊品伙拼”,自提点已达589个,有谊品生鲜门店、社区便利店等,分布在重庆、成都、福州、南京、武汉。

云南城投以5亿转让沧江文旅100%股权与云辰置业51%股权予融创,涉橄榄坝傣族水乡特色小镇,该项目最早在4月挂牌,彼时大家猜测保利将接盘。

首创钜大上半年预亏1.2亿,因结转收入减少、疫情影响等。有人认为,疫情是一方面原因,企业的经营模式和投资结构也是造成亏损的重要一环。

赢商网账号登录

赢商网账号登录

未登录

未登录