2020年,物业服务企业的上市热潮较往年有过之而无不及。截至9月,目前在港股市场等待上市的企业有11家,已超往年上市物业企业总和。

最新消息显示,华润置地历时数年的物业板块分拆有了结果,8月31日,其在港交所披露了招股说明书。

华润万象生活提供物业管理及运营服务,截止到2020年6月末,在管住宅及商业物业建筑面积约1.07亿平方米;另向51个购物中心提供商业运营服务,总建筑面积为560万平方米。若按面积计算,在已上市和拟上市物企中,华润万象生活规模排在第9位,属行业上游企业。

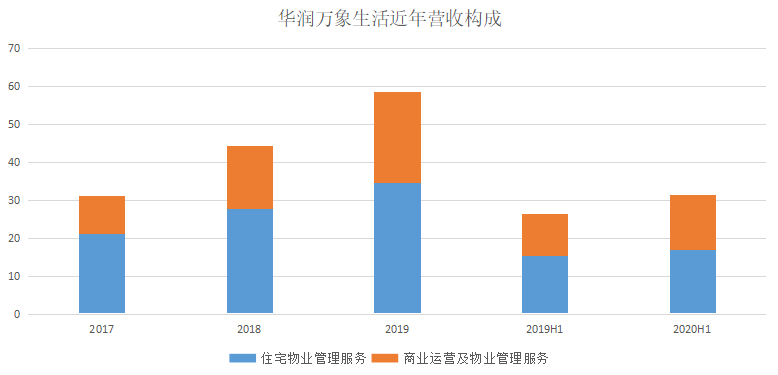

据招股书数据显示,2017至2019年,华润万象生活分别实现收入31.29亿元、44.32亿元及58.68亿元。以目前已递表的物业服务企业2019年营收规模来看,华润万象生活为年内规模最大的拟上市物业服务企业。

事实上,抛开规模表象,物业服务企业的盈利增长是否具有可持续性更为外界关注,但华润万象生活的成色似乎没有预想中美好。

“商住”平分秋色,难掩增速疑问

无疑,华润万象生活的营收规模在物管企业中是排名靠前的。不过,在营收增长方面,则显得有些乏力。

以招股书数据计算,2018年营收同比增幅为41.61%,至2019年则下降了近10个百分点至32.41%。

数据来源:企业招股书、观点指数整理

同时,华润万象生活总营收36.59%的复合增速,放在目前已上市的物业服务企业上看也并不算出彩。

据观点指数整理目前A股与H股上29家已上市企业2017-2019年营收数据发现,29家物业企业的平均复合增速40.05%,华润万象生活略低于行业平均线。

据招股书显示,华润万象生活营收构成分为住宅物业管理服务与商业运营及物业服务两部分,在物业业态分工上,住宅物业管理服务包含住宅及其他物业的物业管理服务与各类增值服务,商业运营及物业管理服务则包含购物中心、写字楼等业态。

2017年至2020年上半年,住宅物业服务的收入一直为华润万象生活的主要营收,但随着商业分部的发展,这一比重逐年下降,但仍占据了重要部分。

数据来源:企业招股书、观点指数整理

数据显示,住宅物业管理服务的营收占比由2017年的67.1%下降至2019年的59.2%。2020年上半年住宅物业服务收入占比为53.6%、商业运营及物业服务收入占比达到46.4%。

细分来看,2017年至2019年以及2020年上半年,华润万象生活住宅物业管理服务的营收为21.01亿元、27.63亿元、34.72亿元、16.81亿元,复合增长率为28.53%;商业运营及物业管理营收分别为10.28亿元、16.68亿元、23.97亿元、14.53亿元,其中商业运营部分复合增长率为52.68%,超过总收入增速,为华润万象生活发展最迅速的业务。

值得注意的是,尽管商业运营物业部分的营收比重逐年增大,但所管理面积规模远远不及住宅面积。

上市前夕的增色动作

在管面积方面,截至6月30日,华润万象生活总在管面积为1.07亿平方米,其中住宅物业及其他物业在管面积9750万平方米,占比91.46%,写字楼在管面积510万平方米;购物中心在管面积400万平方米。

换而言之,过去几年,较低的写字楼+购物中心在管面积为华润万象生活带来近半营业收入,商业管理服务在营收中扮演的角色尤显重要。

数据来源:企业招股书、观点指数整理

此外,商业运营收入潜力亦被华润万象生活不断挖掘。数据显示,华润万象生活对购物中心的商业运营服务是2020年才开展的业务,对此,招股书中亦有披露,这项业务是从今年1月份开始,才逐渐作为华润万象生活独立的业务分部,将该业务商业化。

翻阅资料可知,华润万象生活于8月31日递表,2020年7月才将华润万象深圳(商业运营服务业务)、华润润欣商业管理(深圳)有限公司(商业分租服务)、泸州华润置地(商业分租服务)转让给上市主体,一系列重组于8月26完成。除此之外,华润几乎没有其他的重组动作。

天眼查显示,华润物业科技成立于2017年8月15日。可见华润拟分拆物业板块的动作在2017年早已开始。如此看来,商业运营业务更显得是匆匆注入。

不难看出,华润匆忙注入的举动或许是为了提高业务多元化。招股书显示,华润万象将此前免费提供给华润置业和华润商业开发的管理进行商业化,以此提高业务多元和增厚营收。

随着行业的不断发展,不同业态的客户特征及对物业服务的诉求皆有所差异。部分物管企业在以住宅为主的基础上,积极进行其他业态拓展,完善多元化业态结构,提升企业在市场发展中的抗风险能力。

相比住宅物业,商业运营的物业管理费更为可观。在2017年、2018年及2019年与2020年上半年,华润万象生活购物中心加权平均物业管理费分别为15.06元/平方米/月、15.34元/平方米/月、16.26元/平方米/月及14.96元/平方米/月。

华润万象生活为何在上市前夕匆忙注入商业运营业务?从盈利水平方面也可以窥探一二。

“包干制”下的盈利难题

据华润万象生活披露的数据,2017年至2019年以及2019年上半年的整体毛利率分别为13%、15%、16%、18%,2020年上半年提升至24.1%。

值得注意的是,尽管毛利率处于持续走高的趋势,但与上市物企毛利率均值相比,仍有一定差距——2020年上半年25家港股市场上市物企平均毛利率为30.6%。

从招股书可知,华润万象生活整体毛利率较低的一个原因与住宅物业服务毛利率过低有关。数据显示,2017年至2018其年住宅物业服务毛利率一直维持在12%左右的水平。

数据来源:企业招股书、观点指数整理

另据招股书数据显示,住宅及其他物业在管面积中,2017-2019年来自关联方华润集团及华润置地的占比为95.44%、86.37%、81.28%。且同期关联方的加权平均物业费为2.29元/月/平方米、2.42元/月/平方米、2.44元/月/平方米;而第三方加权平均物业费则仅为1.5元/月/平方米、1.19元/月/平方米、1.37元/月/平方米。

一般而言,物业企业在较短时间内大量拓展第三方在管面积,很容易由于第三方项目平均物业费较低而影响短期毛利率,但华润万象生活并没有上述情况,仍然录得较低的毛利率。

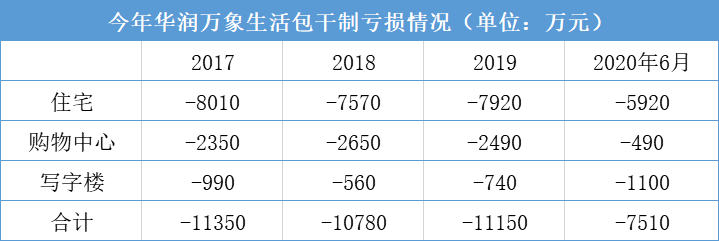

分析可知,包干制或许是拉低华润万象生活毛利率的原因之一。

数据显示,于2017至2019年以及2020年上半年,华润万象生活分别有96个、113个、98个及102个按包干制收费模式管理的住宅及其他物业项目录得亏损,金额分别为8010万元、7570万元、7920万元及5920万元。

此外,同期华润万象生活分别有2个、5个、7个及2个按包干制收费模式管理的购物中心项目录得亏损,金额分别为2350万元、2650万元、2490万元及490万元;并且分别有5个、11个、8个及5个按包干制收费模式管理的写字楼项目录得亏损,金额分别为990万元、560万元、740万元及1100万元。

来源:企业招股书、观点指数整理

华润万象生活称,将继续采用包干制管理住宅及其他物业以及写字楼,而购物中心物业管理服务的收入模式自2020年下半年开始由包干制改为酬金制。住宅及其他物业以及写字楼方面,若其未能提高物业管理收费水平,则会对其毛利率产生不利影响。

整体来看,商业运营业务构成了华润万象生活业务上的护城河,相较于住宅物业服务有着较强的盈利潜力,也有望为其成功上市后在资本市场上赢得更高的估值水平。

在招股书的表述中,今年下半年,华润万象生活商业运营业务将进一步覆盖至写字楼业态,为其提供招租服务、资产管理与运营服务及开业服务。

但可以预见,增速放缓、毛利率下降、关联方占比过高等问题伴随左右,想要在如今竞争激烈的物业赛道大放异彩,华润万象生活要走的路还很远。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据路透IFR报道,此次华润万象生活上市拟集资约10亿美元,约合78亿港元,预期年内上市。8月31日,华润万象生活已向港交所递交了招股书。

8月31日晚,华润万象生活正式向港交所递交上市申请书。上半年,华润万象生活收入为31亿,其中商业运营及物业管理服务分部收入为14.53亿。

优质商业地产运营商们如何抓住复苏时机,强势实现客流、营业额同比增长,引领区域整体复苏?上海万象城这样做......

深交所9月14日披露,中信证券-华润置地成都万象城资产支持专项计划获审核通过,债券类别为ABS,拟发行金额25.01亿元,发行人华润置地投资。

深交所9月4日披露,中金-深圳华润大厦资产支持专项计划已获受理,债券类别为ABS,拟发行金额为30.01亿元,发行人为华润置地投资。

深交所9月1日披露,华润置地成都万象城25.01亿ABS状态更新为“已受理”。成都万象城于2012年开业,总建面超31万㎡,汇集百货、超市等业态。

绿地1宗20.01亿元ABS获得深交所通过,底层资产为徐汇绿地缤纷城,绿地这次以缤纷城项目作为底层资产发行ABS,不失为是一个不错的变现手段。

2019年我国零售百强企业销售规模达到8.6万亿元,同比增长17.3%。百强销售规模占社会消费品零售总额的比重进一步提升,占比超过20%。

赢商网账号登录

赢商网账号登录

未登录

未登录