本文为IPO早知道原创

作者|C叔

微信公众号|ipozaozhidao

据IPO早知道消息,远洋服务控股有限公司(下称“远洋服务”)今日(17日)正式在港交所挂牌,股票代码为06677.HK,中金公司、花旗担任联席保荐人。

港股开盘后远洋服务小幅低开,截至9:35,每股报于5.79港元,较发行价5.88港元下跌1.53%,市值达到68.55亿港元。

本次远洋服务共在全球发售2.96亿股,其中2960万股约10%在香港公开发售,余下2.664亿股约90%进行国际配售,另有15%的超额配股权;发行价5.88港元介于招股区间5.50港元至6.70港元低端,但其获得7.91倍的超额认购;经扣除就全球发售应付的包销费用及佣金以及估计开支后,远洋服务将收取的全球发售所得款项净额约为16.346亿港元,如若超额配股权悉数行使,将额外新增净额2.54亿港元。

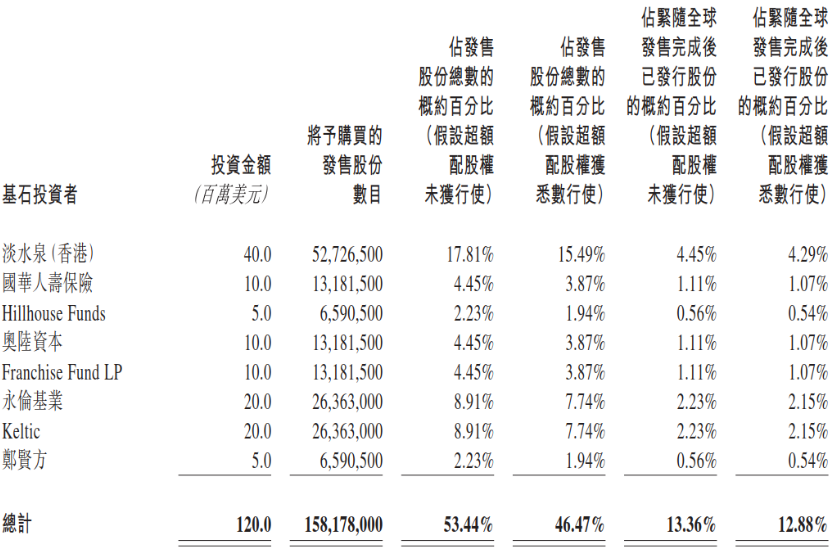

远洋服务此次总共引入8名基石投资者,包括淡水泉(香港)、国华人寿保险、高瓴基金、奥陆资本、Franchise Fund LP、永伦基业、Keltic及郑贤方。该等基石投资者合计认购金额1.2亿美元,折算成股份为1.58亿股,约占发售股份总数的53.44%,或占全球发售完成后已发行股份的13.36%。

远洋服务基石投资者情况(来源:公司招股书)

针对募资用途,远洋服务表示将有约60%用于选择性地把握战略投资及收购机会,约20%用于通过升级智能管理系统建设智能化社区,约10%用于提升数字化水平及内部信息技术基础设施,约10%用作运营资金及一般公司用途。

远洋服务的历史可追溯至1997年,开展物业管理服务之初即专注于远洋集团所开发的物业,自彼时起其地理覆盖范围已自京津冀地区扩展至环渤海地区及中国其他地区(主要集中在中国一二线城市),旗下物业管理服务涉及多种物业类型,包括住宅社区、商写物业(如写字楼、商场及酒店)及公共及其他物业(如医院、公共服务设施、政府大楼及学校)。

除物业管理服务外,远洋服务亦提供非业主增值服务,包括向物业开发商及其他物业管理公司提供的交付前服务、咨询服务及物业工程服务,以及向在管物业的业主及住户提供的各种社区增值服务(包括社区咨询增值服务、社区生活服务及物业经纪服务)。

截至2020年6月30日,远洋服务总合约建筑面积达约6190万平方米,遍及中国24个省、直辖市及自治区的54个城市,同时在中国管理210个物业,总在管建筑面积达约4230万平方米,包括155个住宅社区及55个非住宅物业。

根据中国指数研究院的资料,按2019年综合实力及增长潜力计,远洋服务在中国物业服务百强企业中分别位列第13名及第11名,且被评为2020商业物业管理的8家优秀企业之一;而按总部位于京津冀地区的中国物业服务百强企业的前35强企业的合约建筑面积及在管建筑面积计,远洋服务为领先的物业管理服务提供商,尤其是在京津冀地区及环渤海地区均崭露锋芒,于2020上半年止其在上述两个地区的在管建筑面积分别占总在管建筑面积的32.9%及28.8%。

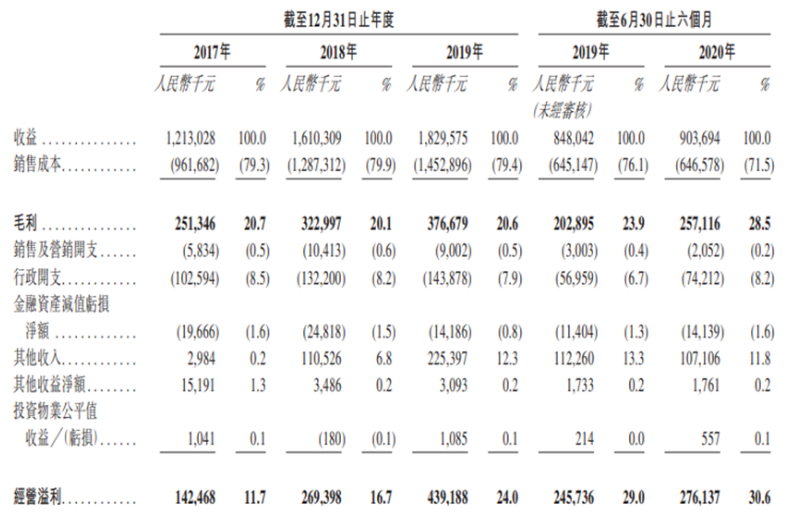

蒙受母公司荫庇及中国物业市场的发展壮大,过往远洋服务亦取得相对不错的财务业绩。其收益、溢利分别由2017年的12.13亿元及1.05亿元增至2019年的18.30亿元及2.05亿元,复合年增长率分别为22.8%及39.8%,均领先于同期物业管理百强企业的平均水平。

远洋服务利润表(来源:公司招股书)

而在2020上半年,疫情的影响使得物业价值进一步凸显,远洋服务更是实现逆势增长。该期实现收益9.04亿元、实现溢利2.76亿元,分别较去年同期增长8.8%及12.2%。

值得一提的是,远洋服务的物业收费高于同行,2017-2019年以及2020上半年其就住宅社区所收取的每月平均物业管理费分别约为每平方米2.5元、2.4元、2.6元及2.6元,同期就商写物业所收取的平均物业管理费分别约为每月每平方米14.2元、15.9元、17.4元及17.3元。而在2019年,物管行业住宅物业和商写物业的平均物业费分别为2.1元和6.6元,这意味当期远洋服务的商写物业平均收费相当于同行的2.6倍。

然而远洋服务仍有几个问题值得关注,包括关联方依赖、毛利率过低以及社区增值服务萎缩。

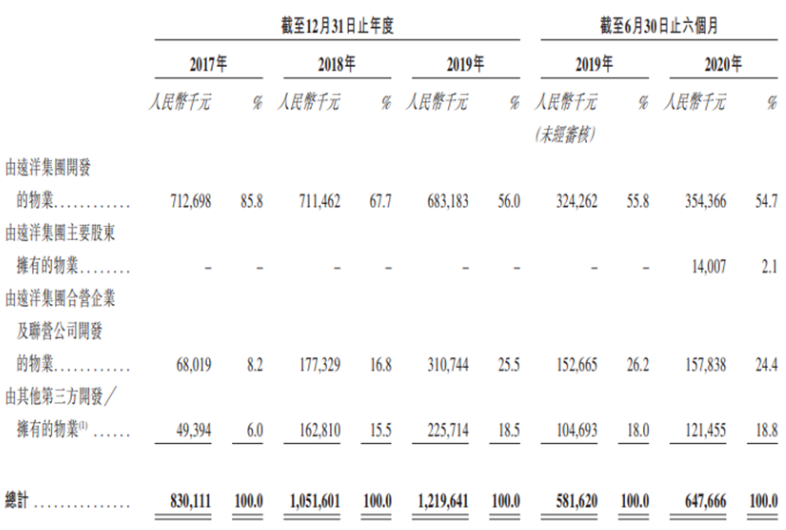

房企系物业公司普遍依赖母公司输血,过往期间远洋服务大部分物管合约来自远洋集团,并贡献其八成以上的物业管理服务收益。而且,其单一最大客户就是远洋集团,后者于上述期间分别为其贡献收入2.39亿元、2.48亿元、2.50亿元及9860万元,分别占其总收益的19.7%、15.4%、13.7%及10.9%。

远洋服务关联方依赖(来源:公司招股书)

更有甚者,远洋服务来自母公司开发的物业收费远高于第三方物业。如在2020上半年,其就关联方物业所收的每月平均物业管理费为4.1元,同期对第三方物业平均收费为2.0元,即前者是后者的两倍左右。

此外,尽管2020上半年远洋服务的整体毛利率升至28.5%,较去年同期增加4.6个百分点,仍不及2019年港股上市物业公司平均毛利率的30.4%;而在收入结构上,亦出现社区增值服务的萎缩,2020上半年该业务贡献率为11.2%,已较2017年的14.7%下滑3.5个百分点,不符合物管高级化的一般路径。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

12月16日,远洋服务宣布,发售价厘定为每股发售股份5.88港元,全球发售所得款项净额估计约为16.35亿港元,其中9.808亿港元用于投资及收购。

据路透旗下IFR消息,远洋集团旗下物业管理公司远洋服务本周寻求通过上市聆讯,集资3亿美元(约23.4亿港元),若一切顺利,最快下周预演。

9月7日,远洋服务在港交所递交招股书,消息称其预计将筹资约3亿美元。远洋服务前身远洋亿家曾于2016年在新三板挂牌上市,不足2年便摘牌。

6月2日,红星美凯龙宣布,拟以23.12亿元出售旗下7家控股子公司股权及债权,接盘方为远洋集团旗下公司——天津远川投资。

4月18日消息,远洋集团新增投资重庆红星美凯龙18%股权。股权变更后,红星美凯龙在重庆红星美凯龙持股降到50.2936%,仍为实际控股人。

传由李泽楷与PayPal创办人蒂尔联合成立的SPAC公司Bridgetown 2,正与东南亚地产门户网站Propertyguru讨论合并事宜,且磋商已达深入阶段。

奥园集团计划于近期发行新一期公司债,规模为不超过18.2亿元。另悉,上个月,奥园集团完成了两轮合共逾21亿港元三年期境外银团贷款。

赢商网账号登录

赢商网账号登录

未登录

未登录