微信排版/ Ben King

封面图&头图来源/奥园商管

▼ ▼▼ ▼▼▼▼ ▼▼

“纽约湾区、旧金山湾区、东京湾区,再加上中国的粤港澳大湾区,并称全球四大湾区。”经济发达,科创力强,是它们身上共有的闪光点。

闪光点的叠加,为湾区各个城市群的商业地产发展带去生机和活力。粤港澳大湾区,亦不例外。

一方面,交通、通信、仓储等基础设施的完善升级,改变着区域各商业场景间的人流、物流、信息流、支付流等;另一方面,房企们的大跨步布局,加快了非中心城市的商业地产发展进程,城与城的协同效应日渐增强。

不约而同,粤港澳大湾区成为了粤系房企们的关键战略地,只不过节奏略有先后。万科、保利等先行者,早在政策落地前,已将红旗插遍大湾区;而以奥园为代表的后发者,在政策落地后,迅速以原有深耕地为跳板,快速铺向湾区其他城市。

但无论先行还是后发,房企们都搭上了大湾区时代发展快车。沉淀8年有余的奥园商管,是其中的有力竞争者之一,且以差异化定位、精细化运营为自己找到了一条独有的成长路径。

01

粤港澳大湾区政策落地,区域商业地产步入发展快车道

大湾区,在经济地理上来说,有着海湾的天然优势与现代城市圈的集聚和溢出效应,故成区域经济发展的高级形态。

世界三大湾区简介

①东京湾区

产业湾区。日本最大的工业城市群和国际金融中心、交通中心、贸易中心和消费中心。

②纽约湾区

金融湾区。世界金融的核心中枢,世界第一大经济体美国的经济和文化中心,也是联合国总部大楼的所在地,世界金融的心脏华尔街和全美企业总部聚集。

③旧金山湾区

科技湾区。以环境优美、科技发达著称,拥有全球高科技企业和研究机构云集的硅谷,谷歌、苹果、Facebook 等全球知名互联网巨头和特斯拉等高科技企业全球总部聚集。

*以上3张图片均来自/视觉中国 制作/商业地产头条

顺应世界趋势,建设大湾区成为了中国全新的国家级区域发展战略。2017年3月,全国“两会”上,中央政府提出了一个全新的区域发展战略:“推动内地与港澳深化合作,研究制定粤港澳大湾区城市群发展规划。”

两年后,《粤港澳大湾区发展规划纲要》出炉。纲要指出,确定以香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,提出把珠海、佛山、惠州、东莞、中山、江门、肇庆建设成特色鲜明、功能互补、具有竞争力的重要节点城市。

由此,粤港澳大湾区内各个城市迎来深度合作期,经济联系及其所连结的城市群构成了湾区持续稳步发展的基石。

○各城市经济产业协同发展,实现1+1>2效果

大湾区经济发展并不是区内各个城市经济的简单相加,更重要的是协同、互补和溢出效应产生的正向拉动作用,实现 1+1>2效果。

《粤港澳大湾区发展规划纲要》确定了香港、澳门、广州、深圳四个城市为中心城市,同时根据自然禀赋、全球竞争力和地理位置不同,对它们进行了差异化定位。

具体看——

广州作为广东省省会,被定位为湾区综合性门户城市,要建成国家中心城市,重在拉动湾区内的传统产业升级;

深圳继续作为经济特区,建成全国经济中心城市,后续发布的文件更是赋予了其建设中国特色社会主义先行示范区的使命;

香港和澳门作为广东省外的湾区中心城市,继续发挥其在全球范围内的国际影响力。

未来,区域城市间的超强协作能力将助推粤港澳大湾区成为真正意义的世界级超级城市群。

○交通连接性增强,非中心城市消费力水平提升

大规模基础设施建设带来交通连接性增强,进一步加深粤港澳大湾区城市之间的经济联系,区内房企布局机遇频出,特别是商业地产发展。

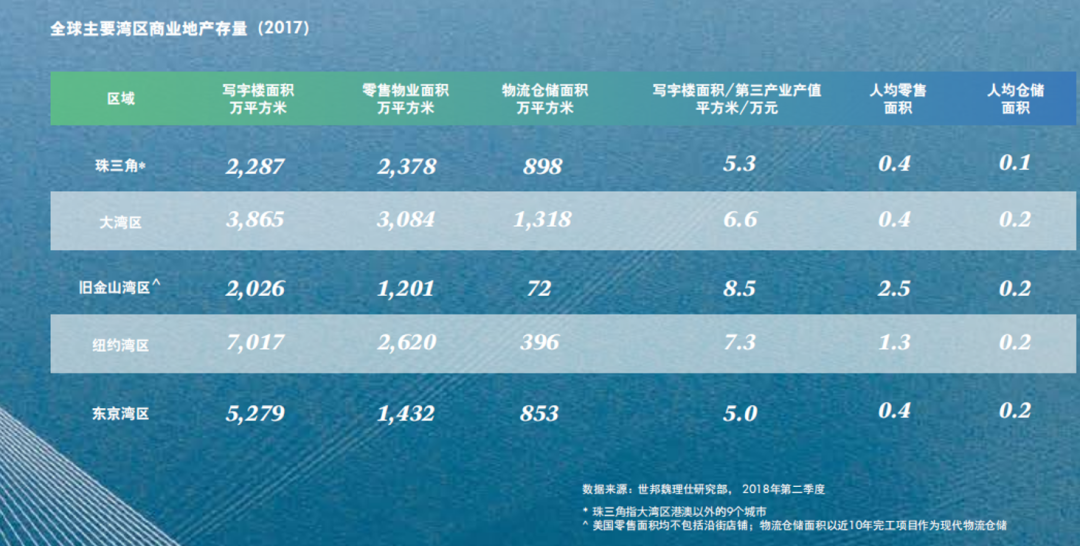

与其他国际湾区的对比,当前粤港澳大湾区商业地产发展仍存在一定差距,后续发展潜力大。

图片来源/世邦魏理仕

据赢商大数据不完全统计,截至2019年8月31日,珠三角9市已开业购物中心500个,体量达3938.47万㎡。而截至2020年底的1年时间内,9市拟开业191个购物中心,带来1665.02万㎡新增供应,无论是数量还是体量,均接近现已有存量的一半。

广深两地的竞争相当激烈,江门、珠海和肇庆三市已开业购物中心和未来1年的新开业项目数量,均不超过20个;以常住人口与已开业项目的比率作为参考,江门和肇庆两市的比率远低于其他9市,存在足够商业想象空间。

而随着交通等基础设施改善、区域内产业协同效应增强,未来可进一步提升非中心城市人口消费力水平,为商业地产发展备足动力。

同时需要注意的是,由于同城化趋势下中高端消费将受到核心城市虹吸效应的影响,对于像东莞、佛山这样的位于中心城市周边的非中心城市,应发展以紧靠工作和社区人口的社区商业和区域型购物中心为主。

从物业类型上来看,公共交通导向型开发(TOD)将成为大湾区多个内地城市地方政府推动新区发展的首选方式。

02

大湾区粤系房企群像,先行者、后发者并驾齐驱

大湾区所涵盖的深圳、广州、佛山等城市,是众多粤系房企发源地。它们或以某一城市为大本营,在湾区进行着商业多布点的规模化扩张,一如从广州起家的保利发展,从深圳走出的万科、金地等。

当然,也有部分玩家,在大湾区战略规划落地前,在某些湾区城市局部布局,稳扎稳打。而在政策红利显现后,开始全角度、全方位将商业地产发展辐射至湾区其他城市。

○湾区连锁布局先行者:万科、保利发展、金地等

万科等头部房企,在湾区政策落地前,已均匀连锁布局大湾区多个城市。据中原集团研究中心信息显示,截至2018年底,万科在大湾区的土储建面达1000万平方米,土储货值达近2500亿元。

虽然较重视大湾区,但近五年来万科仅在佛山、东莞、广州、中山、珠海五城公开拿地。深圳仍是其主要布局区域,往后其在大湾区投资布局将有进一步发展空间。

商业地产方面,万科旗下商业平台印力集团副总裁竺海群此前在公开活动中表示,公司将继续深耕粤港澳大湾区,根据湾区各城市层级和发展状况,进行有规划地投资。

印力将9大城市进行了分类,广深属于第一层级,第二层级根据GDP、销售、消费、人口状况,囊括珠海、惠州、东莞、佛山四城,而佛山未来城市商业存量和将来供应量都会比较多,肇庆江门中山三城根据发展情况挖掘投资机会。

此外,起源于广州的保利发展在大湾区的土储也很丰厚,2018年底的土储建面为1853万平方米,占其集团总土储建面的20%,土储货值为2788亿元。

另据羊城房产不完全统计,2019年保利发展投资了近300亿元在大湾区扩储,获取的21个项目中,广州、佛山两城市各有5个,其余项目分布在东莞、江门和肇庆。

○湾区连锁布局后发者:奥园等

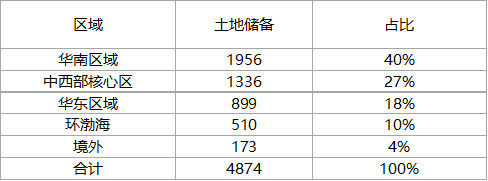

立足于大本营广州的中国奥园,近些年来向周边城市延展的步伐也明显加快。2014年首入佛山,2015年进驻深圳,2016年布局惠州,目前已实现粤港澳大湾区“9+2城市”全覆盖。2019年,其在粤港澳的土储为778万平方米。

而截至今年6月30日,中国奥园额外可提供6587亿元货值的城市更新项目中,有95%分布在粤港澳大湾区,这无疑有助于其进一步增厚大湾区土储。

2020H1中国奥园土地储备区域分布(万㎡)

数据来源/企业公告 制图/商业地产头条

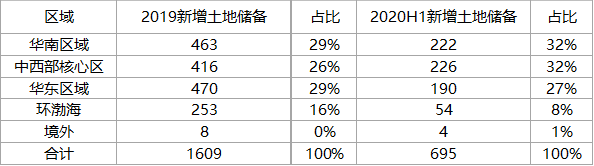

2019-2020H1中国奥园新增土地储备区域分布(万㎡)

数据来源/企业公告 制图/商业地产头条

除了相对丰富、低成本、高质量的土储外,中国奥园在大湾区的后发力还表现在其旧改及城市更新上的经验优势。

对此,有分析人士指出,伴随着广州、深圳、珠海等大湾区城市更新的加速建设,“奥园旧改模式”亦将为粤港澳大湾区打造更多城市更新样本。

而在商业布局上,奥园商管在大湾区布局10个项目(包括轻资产项目),其中广州5个、江门1个、珠海2个,佛山2个。

03

大湾区本土商管企业现状分析——以奥园商管为例

奥园商管一开始是为了配合管理母公司奥园集团的商业项目而生。2012年,其操盘运营的首个项目——广州番禺奥园广场开业。

2017年,奥园商管作为一个专业从事商业运营管理的公司,开始将其积累沉淀的优秀管理经验拓展至第三方,2017年12月首个输出管理的第三方项目——江门奥园广场开业。

除了输出管理的第三方项目,奥园商管的其它项目均来自母公司。这也导致了其项目选址上呈现明显的“地产驱动”特点,即商业项目紧跟奥园集团的城市综合体和县域综合体。

由于奥园集团战略布局是以广州为大本营,深耕整个大湾区,因此奥园商管的项目分布亦呈现出此区域特征。

在大湾区内,奥园商管经过8年深耕,旗下三大产品线——奥园广场、奥园城市天地,以及奥园集团总部所在的万博奥园国际中心,已形成良好品牌口碑效应。

另一方面,奥园商管以精细化运营提升资产价值的步伐亦从未停止。

○“奥园广场”连锁布局大湾区,规模扩张势头正盛

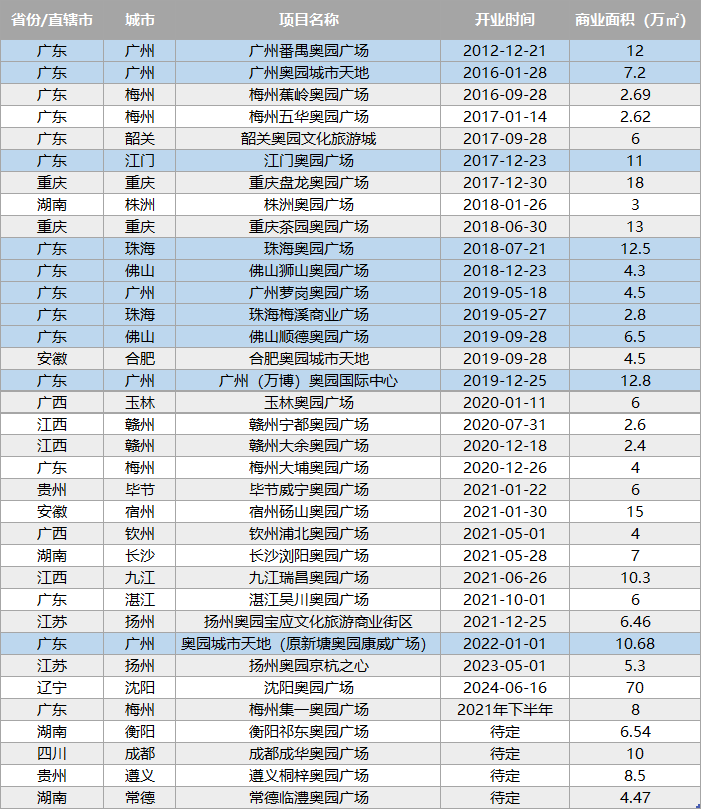

目前,奥园商管已在广州、佛山、珠海、重庆、合肥等23个城市布局35个项目。大湾区内,共有9个项目开业运营,1个筹备项目,包括广州开业4个,筹备1个,数量最多;珠海开业2个;佛山开业2个;江门开业1个。

奥园商管项目分布

备注:蓝色为大湾区布局的项目

资料来源/奥园商管 制图/商业地产头条

聚焦于大湾区,会发现奥园商管旗下的自主特色产品线“奥园广场”已形成了连锁化布局之势,且呈现出两大特征:

○立足服务周边区域客群,定位差异化

客群定位上,以服务周边消费客群为主,且配以招商规划差异化运营策略。

结合具体项目周边消费客群情况,奥园商管着重打造一把差异化利剑。即,根据各个项目的市场环境,比如市场容量、周边项目的强项等因素,综合考量之后呈现差异化定位及内容。

业态“加减法”——“全业态做减法,重点业态做加法”,找到了契合市场需求的定位特色,项目开业率保持在90%以上,聚客力强。

以江门奥园广场为例,项目周边有年轻化的江门大融城、侧重家庭客群江门万达广场,二者各有强势业态,比如餐饮、零售。但在市调中,奥园商管发现,以上2个项目均未突出消费需求日渐走强的亲子业态。

图片来源/奥园商管

以此为突破口,2019年江门奥园广场定位从“国际时尚体验式购物中心”调整为“欢乐家庭生活中心”,大力引进亲子教育业态项,成时下江门儿童教培业态最全购物中心。业态调整升级之下,去年整个项目客流量同比提升了35%。

○精细化运营,因地因时升级创新打法

在项目运营的过程中,奥园商管适时调整策略,以精细化运营,升级创新打法,提升项目的客流量、销售额等指标,进而提升资产价值。

过往8年间,奥园商管商业探索,新意不断。疫情“震荡”2020年,创新探索大手笔升级广州奥园城市天地,规划以“一街一巷一坊”打造6万㎡穿越式国潮街区。

即,24小时潮玩夜娱不打烊的永宵街、逾200米“仿古”美食长街味央巷、涵盖五大复古主题的1万㎡儿童户外游玩空间童乐坊。

结合开放式街区的空间特质,广州奥园城市天地也逐步通过“灯火市集”等形式,验证这个项目未来打造“不夜城”的合理性。

图片来源/奥园商管

7月上旬,广州奥园城市天地启动第一期灯火市集,招募阶段即受到追捧,最终择定的30位摊主带来手工饰品、服饰玩具、家居日用等多种商品,与场内业态形成互补和引流。

在差异化定位、精细化运营之下,奥园商管将“奥园广场”产品线迅速在大湾区铺开,规模化扩张风头正盛。

○造双城标杆项目,品牌声量与日俱增

于商管公司而言,高线城市的标杆项目是其行走商业地产圈的广告牌。在奥园商管的大湾区版图中,亮眼的标杆项目当属广州番禺奥园广场与珠海奥园广场一期。

作为奥园商管旗下首个开业项目,广州番禺奥园广场诞生于2012年,是南广州区域的商业地标,带动市桥南部的桥南商圈发展。

图片来源/奥园商管

同时,它还进阶成一个具备复制价值的商业范本。2014-2017年,广州番禺奥园广场销售额分别录得4亿元、4.9亿元、6.2亿元、6.5亿元,节节上升。

在疫情恢复生产阶段,经过运营调整,国庆中秋双节期间,广州番禺奥园广场的销售额较上年同期增长10%;客流已恢复到去年同期水平,较今年五一期间增长30%。

今年12月底,广州奥园城市天地还将全面升级改造成“国潮”街区。此番顺应时代潮流趋势之创新操作,让其迅速刷屏社交圈,项目影响力进一步提升。

珠海奥园广场一期为珠海市香洲区梅溪村旧工业区改造项目,于2015年正式启动,经过三年改造,于2018年7月开业,为集大型购物中心、风情商业街、高端住宅、高档写字楼、精品酒店五大业态为一体的珠海首席奢尚综合体。

图片来源/奥园商管

靠着永旺超市、CC影城、世纪星滑冰场三大主力店,及百余家国内外知名品牌,珠海奥园广场一期面世即成网红,开业2天客流量超30万人次,销售额达673万元。

珠海奥园广场的出现,打破了珠海香洲区商业分散、氛围不足等尴尬局面,提升了香洲区的商圈档次,促进消费与就业,带动整个新香洲乃至珠海商业的升级换代。

而其亦成为了珠海当地居民购物、休闲、娱乐的首选网红打卡点。虽然今年受疫情影响,实体商业的销售额曾一度惨淡,但是进入疫后恢复阶段,仅5月1-3日,珠海奥园广场一期的销售额就恢复至去年同期91%,客流较上档活动增长50%,区域聚客力爆棚。截至今年年底,其招商满铺率一直稳定在98%。

○以旧改、轻资产之名,开启第二增长曲线

官方数据显示,截至今年6月30日,中国奥园已拥有超50个城市更新项目,总规划建筑面积3058万平方米,规划可售面积约1759万平方米,可售货值约6587亿元,其中粤港澳大湾区占95%。

在湾区内,奥园商管目前在运营的旧改项目有3个:广州萝岗奥园广场、珠海奥园广场一期及二期(梅溪商业广场)。

其中,2019年开业的珠海奥园广场二期(梅溪商业广场)既是旧改项目,亦为轻资产输出项目。

图片来源/奥园商管

资料显示,梅溪商业广场由信正集团开发建设,委托奥园商管负责运营管理,以造潮流网红主题街区,以及珠海新晋网红打卡圣地。

该项目总建筑面积2.8万平方米,以时光森林为主题,围绕梅溪名人陈芳的发展和城市商业文明打造“24小时摸鱼街区”特色主题街区,结合二期核心年轻客群特点,加磅宵夜美食、深夜食堂,增强顾客体验感和浸入感,形成了串联青年的夜间娱乐、文化和饮食等多种场景的独有夜间体验式消费生态圈。

业态规划上,珠海梅溪商业广场汇聚首进珠海的乐漫冰雪灵境、海底捞、润锦海南椰子鸡、呼hooo全日餐•海鲜烤吧、青岛啤酒1903餐吧、美国篮球学院,拥有40+不同主题风格包房的爱潮尚KTV,3000㎡港澳知名酒楼新时代酒楼等知名品牌。

珠海奥园广场二期(梅溪商业广场)开业后,与一期形成了优势互补,进一步提升了整个珠海奥园广场聚客力与资产价值。

广州萝岗奥园广场则是奥园商管的旧改范本。在2019年开业之初,奥园健康生活集团常务副总裁雷易群明确指出:“要把萝岗奥园广场打造成社区商业新标杆。”

图片来源/奥园商管

主要的操盘逻辑为:全业态做减法,重点业态做加法。

打破全业态思维,未规划男、女装服饰零售业态,以超市、影院、健身会所三大主力店,搭配餐饮、儿童、生活配套业态;

整体品牌组合精品化,合计引入53个品牌,首进萝岗品牌占比近三成,包括永辉Bravo精品超市、中影影城、海底捞等;

打造差异化主力业态,餐饮业态占比近36%,品牌数量超20家,涵盖多种菜系及各国风味特色餐饮。

开业当天,萝岗奥园广场以“招商率100%、开业率95%”正式亮相,翌日,客流超15万人次,销售额超500万元。上述“非常规”操盘逻辑,正在这座8万㎡(含商业街)的项目发挥市场效应,打造“小而美”的“一站式家庭生活体验中心”。

旧改之外,近年奥园商管还在大湾区布局了3个项目,除了珠海奥园广场二期(梅溪商业广场),还有江门奥园广场、顺德奥园广场。

不难看出,无论是借力母公司的旧改大盘,还是以轻资产方式对外输出,本质上都是一种“轻”扩张方式,均有利于奥园商管快速规模化扩张。

从全国布局来看,截至今年6月30日,奥园商管共向43个商场订约提供商业运营服务,合同总建筑面积约为180万平方米。

其中,已为中国11个城市17个正在运营的商场提供商业运营服务,在管总建筑面积约为80万平方米,较去年同期的约53万平方米增长约27万平方米,同比增长50.9%。

往后,随着扩张区域的逐步推进,奥园商管的品牌影响力、辨识度将进一步提升,“奥园广场”、“奥园城市天地”这两大产品线的IP化品牌优势渐显。而以大湾区以跳板,奥园商管亦将迈上一个新的增长舞台。

商业很美 无去来处

原创报道,转载授权,找头条君

(微信号:fuqingrong0825,添加请备注“转载”)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

奥园集团计划于近期发行新一期公司债,规模为不超过18.2亿元。另悉,上个月,奥园集团完成了两轮合共逾21亿港元三年期境外银团贷款。

打造不同类型的项目,通过产业协同导入助力城市资产增值,实现城市美好生活目标,是房地产企业的历史使命。

京汉控股集团有限公司计划在2021年5月13日至2021年11月13日,以集中竞价方式减持本公司股份不超过1562.36万股,占本公司总股本比例2%。

2月19日消息,中国奥园提议进行内部重组,其中包括将明兴的全部已发行股本转让予正星并由其持有,重组完成后,正星成为奥园健康控股股东。

10月28日,京汉股份发布公告称,聘任徐巍为公司执行总裁。据悉,徐巍曾任高特佳大健康产业基金执行合伙人、奥园健康高级副总裁等。

赢商网账号登录

赢商网账号登录

未登录

未登录