排版/Ben King

封面图&头图来自/视觉中国

从“制造之都”到“奶茶之都”,再到“TOD之城”,东莞的魔幻进化之路,步履不停。

这个右傍深圳、左毗广州的新一线城市,借改革开放时代之机,承接了来自港澳地区的产业转移浪潮,一跃成为闻名世界的“世界工厂”,甚至有“东莞塞车,全球缺货”的说法。

不料,2008年国际金融危机强势袭来,这座“世界工厂”光环褪去,陷入低谷,劳动密集型之制造业不再是香馍馍。随之而来的是“腾笼换鸟”政策,华为、OPPO等一大批高科技企业纷至沓来。

产业跨步升级,高阶人口涌入,东莞的消费结构同步换挡,一座“奶茶之都”正蓬勃生长。据相关公开报道,东莞每千人拥有1.5家奶茶店,甩开深圳和上海,成全国奶茶店密度最高的城市。

奶茶店遍地而生,侧面折射出东莞新生代消费市场之大、未来潜力之强。无疑,在不停的角色转换中,外来和本土商业地产商们都嗅到了浓浓商机。

而将商机具化落地之打法,则是毫不犹疑地搭上“TOD造城”这趟快捷列车。

01

TOD抢地“热”,

外来头部房企冒尖

TOD,即以“公共交通”为导向的发展模式,其目的在于聚集人口和资源,甚至可以形成一个新的城市中心。而东莞的“TOD造城”之旅,起点要从2017年说起。

这年4月,东莞市政府正式批复成立市轨道交通建设及TOD开发领导小组及其办公室(简称TOD办),城市土地规划建设迈入新纪元,TOD正式成为土拍市场“新宠”。

按照彼时东莞TOD办规划,全市布置了90多个TOD站点开发建设工作,其中虎门高铁站、东莞站、东莞西站、黄江北站、东莞东站、松山湖北站、深茂铁路滨海湾站等被列为TOD综合开发试点。

以此为机,东莞大手笔“押注”TOD,拟将一城之现代都市化建设,与轨道交通绑定在一起,同步提升城市量级。

2017年,东莞首次入围新一线城市名单。我们不难看出,东莞制造业30多年的发展,不仅给东莞打下扎实的产业基础,还带来了优良的城市建设和服务,这使得东莞的人口吸附能力在不断增强。百度地图发布《2017年第一季度中国城市研究报告》显示,东莞人口吸引力指数排名仅次于北上广深。

较低的生活成本,相对完善的城市服务,使得东莞能在新一轮的人才竞争中脱颖而出,带来更多的常住人口。此后,东莞也连续5年入选该名单。

身披“新一线”之外衣,东莞的TOD造城计划在缓慢加速,而真正让其驶入快车道的节点则是,大湾区一体化的战略布局出台——未来大湾区将重点打造“一小时城轨交通圈”,东莞则是重要的节点城市之一。

2020年,东莞加快完成55个TOD站场规划编制,并重点推进东莞火车站、东莞西站、虎门高铁站、常平“香港城”等10个TOD项目建设。

步入2021年,东莞进一步明确镇街轨道站场TOD的开发功能和规模、高标准建设一批“轨道+物业”、“轨道+社区”示范项目,并印发《东莞市轨道交通TOD范围内城市更新项目开发实施办法》,将TOD规划片区延伸至城市更新领域,囊括旧厂房、旧村庄等各类用地。

政策先行,房企涌入,东莞TOD抢地潮热浪汹涌。碧桂园、华润、龙湖、保利、万科……外来TOD头部玩家,成了第一波抢食者。

囿于真正意义上的TOD项目多拥有复杂而全面的业态,建设周期长,非资金实力雄厚,且拥有相关开发经验者,难以撑起此巨任。因此,在东莞TOD土拍中常见房企大佬,情理之中。

以华润、龙湖为例,截至2021年3月末,华润已落地76个TOD综合体,遍布31个地铁城市,建筑规模超过3500万平方米,覆盖地铁路线90余条;龙湖目前亦持有超70个TOD项目,开业20余座,开发面积近千万平方米,仅2020年,其就拿下15个TOD项目 。(延伸阅读:TOD战局一年复盘,龙湖、万科、华润们更急了)

这边厢,头部房企争抢TOD地块的故事还在继续;另边厢,据商业地产头条不完全统计,至今已有超10个TOD项目完成了前期招标工作。

这些项目多规划城市综合体,以点带面,促进规划片区商业进阶。以茶山镇双TOD项目为例——

*东莞火车站TOD规划范围及东莞火车站核心区范围,位于站点500米辐射范围内,总用地面积54.94公顷,其中茶山镇占地25.1公顷;

*地铁茶山站TOD规划范围总用地140.68公顷,其中茶山镇占地105.1公顷。

按照规划,东莞火车站TOD综合体将形成“一核、一轴、双心、六片区”结构,汇聚SHOPPING MALL、文化娱乐、商务办公等多功能,使轨道交通人流转变为商业人流,以促进茶山商业发展。

(东莞站TOD 效果图)

(一核、一轴、双心、六片区)

与上述项目相匹配的,还有茶山地铁站(R2线)TOD综合体,亦以商业、居住及市政设施用地为主,并将以东莞火车站和2号线站点为中心,布置出租车场站、公交车场站和社会停车场等交通接驳设施,实现高效换乘。

图片截自/赢在选址,制作/商业地产头条

按照规划,该片区将会打造以商贸为主导、商业服务为特色的一个综合功能片区——“茶山新城”,定位为东莞市东北部发展新核心,以及东莞市区门户的中心。

在双TOD的加持下,金融街、碧桂园、时代、嘉华、保利、鲁能等十多家房企纷纷抢滩进驻茶山,东莞商业进阶缩影由此而出。

02

以TOD之名,

“小城”东莞商业进阶

上个世纪,东莞因“世界工厂”的Title而走红,大量发家于传统制造业领域的商人来此开设工厂。但随着产业结构的调整,这些“吃”着廉价劳动力红利的工厂陆续迁出东莞,转移到东南亚等地区。

此阶段,东莞的商业地产形态呈现出“各镇自成一派”之传统、独立、分割状态。

改革开放30多年来,东莞形成的“一镇一品”的特色镇域经济模式,让这个城市的制造业焕发强大生命力,地方企业的产品畅销国内外。然而,各自为政的发展模式亦给城市带来商业布局分散,区域发展失衡等问题。

据赢商大数据收录统计,东莞现有92个已开业项目,2017年及以前69个商场开业。从商圈及项目的布局来看,商圈显得分散,基本上是“一个镇至少一个商圈” 、“一个较大的商业综合体带领一群百货”。

*东莞11个商圈分布情况,图片截自/赢在选址

比如,寮步商圈不仅有万润广场、景泰广场,而且包括了寮步步行街、欧尚、乐荟城、乐8、沃尔玛、嘉荣等商超。

随着近年来转型升级战略的推进,东莞开始推行各街镇组团化发展,围绕共同的发展目标发挥各自的主体功能。例如,2009年,长安、虎门决定在现有的5条互通路基础上,联手新建7条互通路,打破两镇各自为政限制,整合资源增强区域竞争力。

借助2017年“TOD造城”时代大幕形成的便利交通,这种整合资源的效应更加明显。

与此同时,东莞产业转型浪起——从“啃”廉价劳动力红利的传统制造业,转变为高新技术产业,这很大一部分是承接了来自深圳的产业转移。

华为等科技企业入驻,东莞承接着来自深圳的产业外溢,制造业的产业结构类型由服务型过渡至知识型,有了高新技术的标签。2019年东莞全市高新技术企业数量突破6000家,居全省地级市第一;“京东智谷”项目的逐步落地,城市互联网气息渐浓。

科技巨头改造着东莞产业,而高阶商业地产玩家们的出现与实战,则重塑着东莞商业图谱。进阶,是一大关键词,且逐渐聚焦在以下两方面:

*新项目迭出,传统老旧打法实现破局

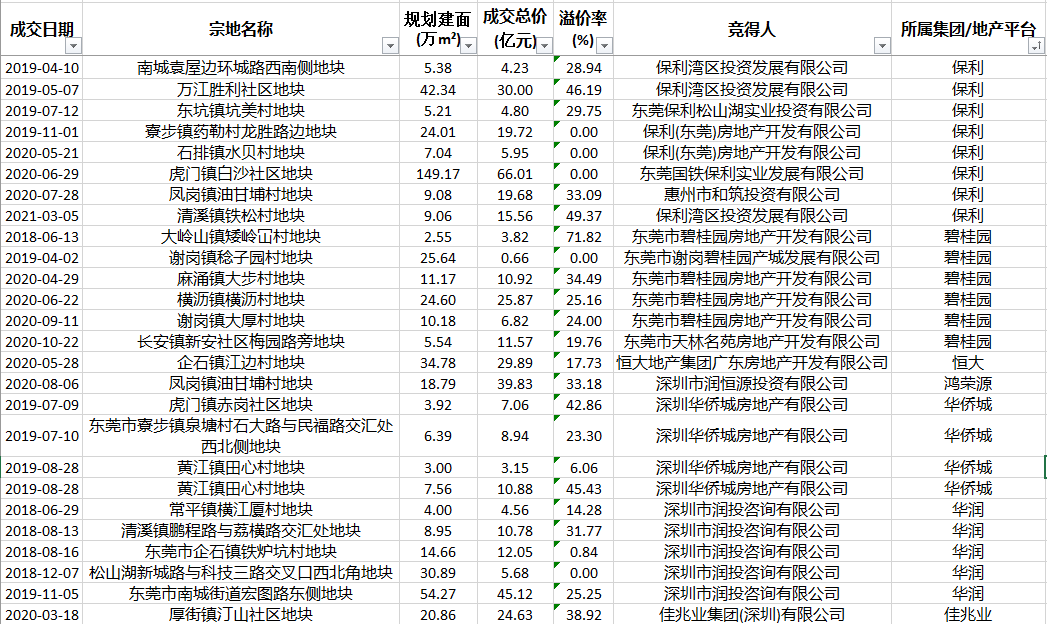

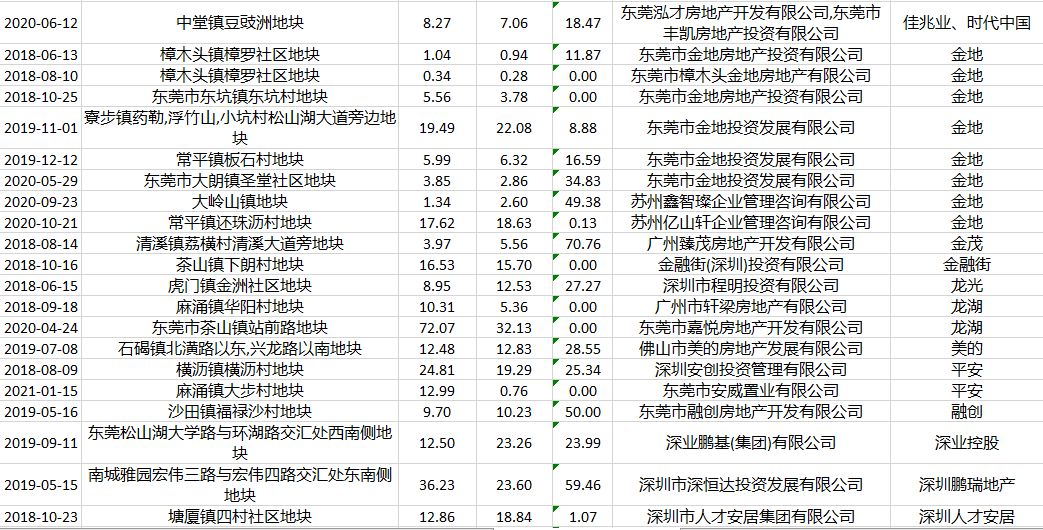

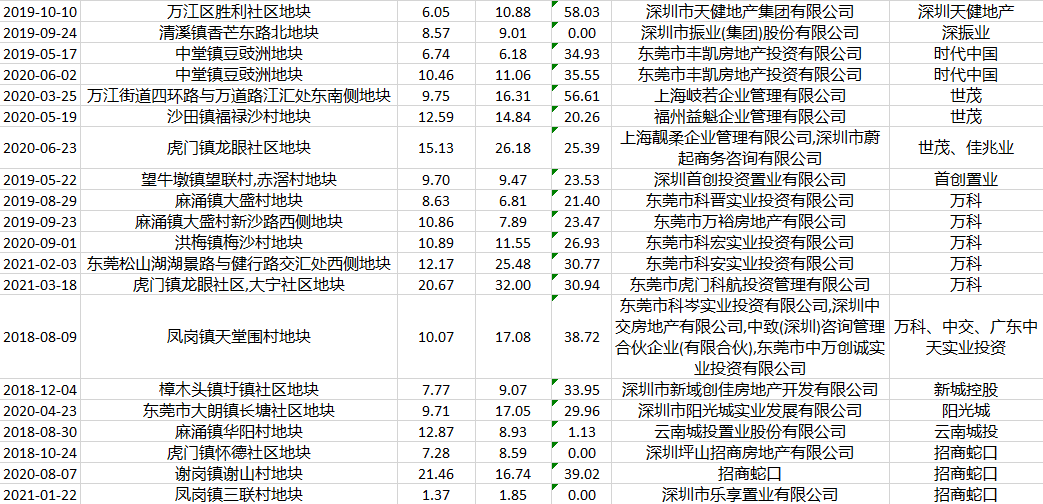

据商业地产头条不完全统计,2018年以来,东莞在招拍挂市场上先后出让了超400宗地,竞得人以科技企业和房企为主,多为来自深圳的本土企业。

*2018年以来的东莞土地招拍挂市场成交情况,数据来源/Wind

上述地块中,不少是商住混合性质,比如南城CBD项目华润万象府;而TOD项目亦是其中不可或缺的角色,比如保利拿下的虎门TOD项目、龙湖金地联手拿下的茶山TOD项目。

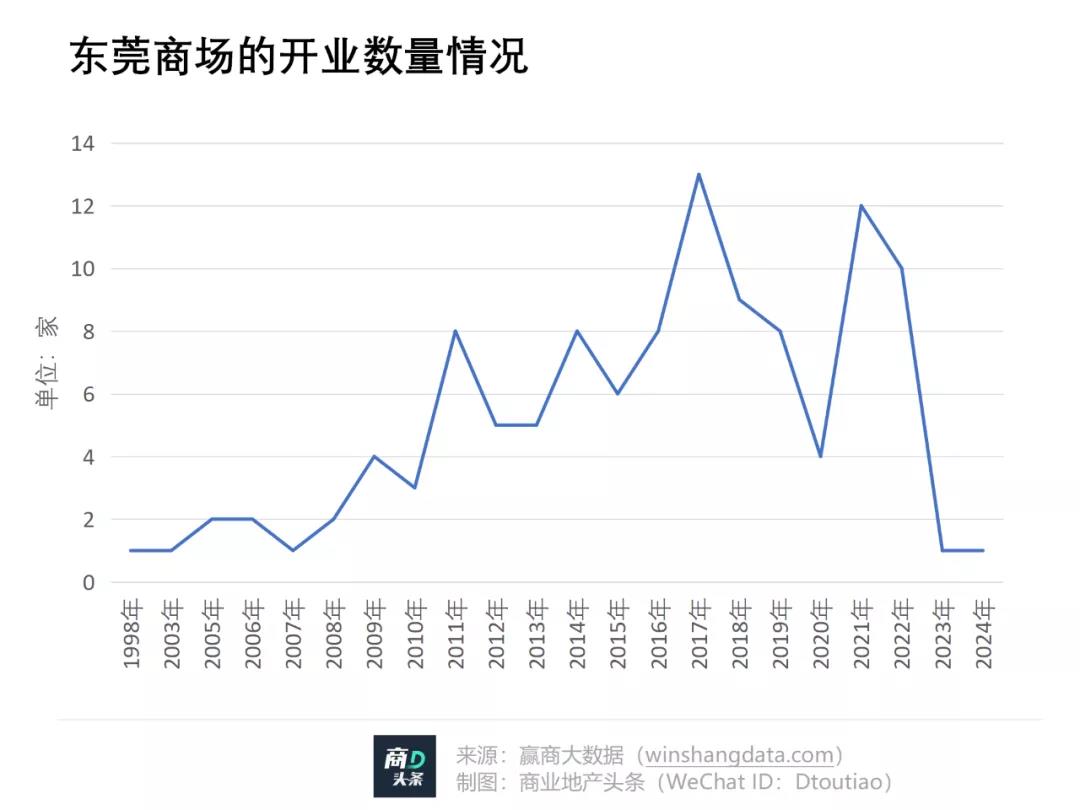

另据赢商大数据监测,1998-2020年,东莞合计开业90家商场,接下来预计还有24家商场陆续入市。其中在2017年有13个项目开业,达到峰值。而在接下来的2021、2022年,亦均有超过10个项目入市。

新项目的陆续开业,给这个城市的商业带来了新的营销玩法,而不只有百货mall的传统老旧打法。以2018年12月开业的东莞民盈国贸城为例,这个60万㎡巨无霸购物中心在开业当天就通过承接政府推出的“东莞市2018年—2019年岁末年初促进消费专项行动”,给广大消费者送去优惠:在“双12”、“元旦”、“春节”、“元宵”等重要节庆时间节点,举办集休闲、娱乐、商务、文化、生活于一体的促销活动。

*广东东莞民盈国贸城,图片来源/视觉中国

据介绍,该项目吸引了396家国内外一二线品牌进驻,汇聚15大主力店以及21个集合店、11家东莞非遗品牌(比如莞娘、庾家粽、矮仔祥)、100余家餐饮,更有70多家品牌首次入驻东莞,涵盖国际时尚、儿童体验、特色餐饮、娱乐运动、文化艺术、医疗服务和主题街区等多元复合业态。

*新旧商圈交替,TOD集聚城市商业力

赢商大数据显示,东莞目前的11个商圈均为成熟商圈,东城、莞城、南城为市级商圈,其他均为区域商圈。但是只有53个项目位于这些商圈内,其余的61个已开业及未开业项目均属于“未有所属商圈”。

这61个项目里,有一些为综合体项目,随着时间推移会逐渐形成了一个个新的商圈。届时,产品、功能单一化的旧商圈会逐渐失去吸引力,这意味着,东莞的商业环境会经历一场重新洗牌。

值得注意的是,目前东莞各大商圈内购物中心数量依旧不多,体量10万㎡以上项目甚少,“各镇自成一派”的局面仍未彻底改变,东莞的商业布局并没有一个明确的中心。

但往后随着越来越多TOD综合体商业项目出街,东莞商业“割裂”之状,必然会大为改观。一方面,依托便捷的交通轨道,打破了东莞人以往“跨镇逛街”的时间、空间限制;另一方面,外来开发商带来的新鲜商业血液、玩法,能在五感上充分撩动东莞人“跨镇尝鲜”之兴趣。

资料显示,根据规划,2022年底前,东莞各类轨道交通实现通车里程300公里以上。目前,东莞轨道交通1号线、2号线三期、3号线一期、1号线二期、1号线三期、1号线支线一期、3号线支线等建设被提上议程。

在国铁、城际轨道方面,赣深客专东莞段、赣深铁路东莞南站(塘厦站)、佛莞城际东莞段、深茂铁路东莞段等的工程建设正有序铺开。

此外,当下东莞的商业依旧不愠不火,尤其是高端商业,仅有君尚百货、星河城等为数不多项目紧锁高端消费人群。待到万象城确认落地东莞万象府,拉高东莞商业消费档次亦会得到一定程度提升。

*广东东莞星河城,图片来源/赢商网

当然,东莞“TOD造城”带来的商业新生力,非平地起高楼,而是建立在城市经济力、客群消费力进阶堡垒之上。

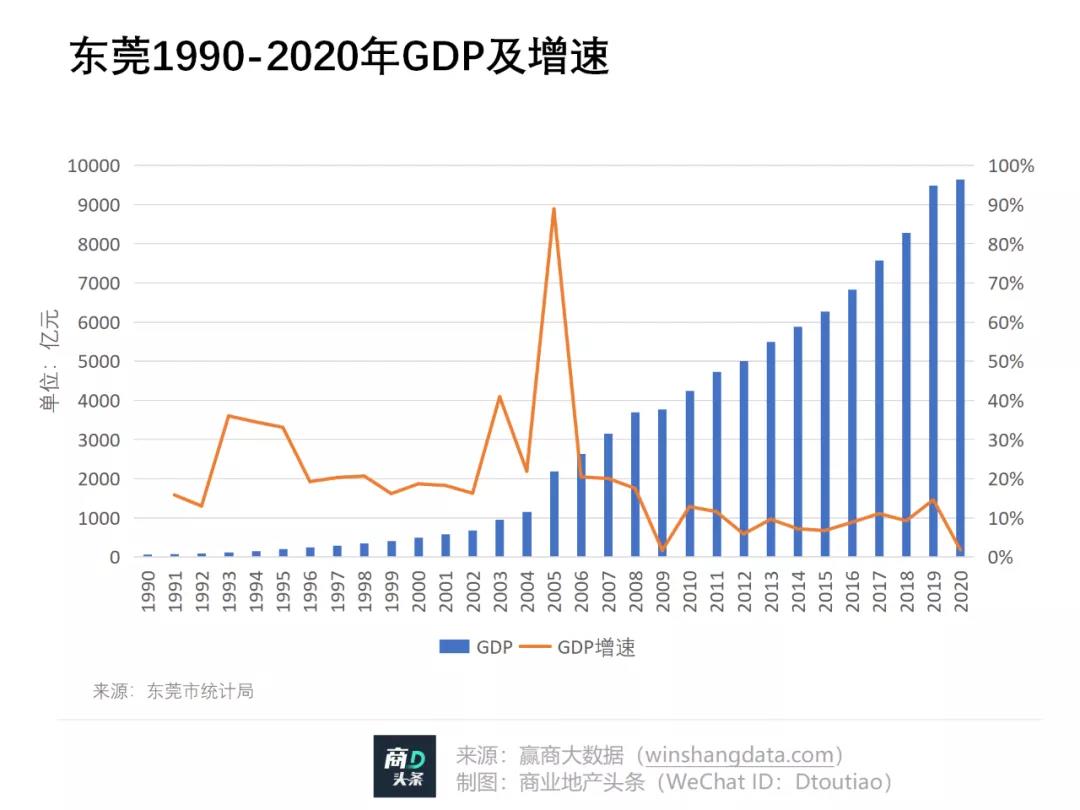

虽遭受2008年经济危机后,东莞GDP增速一度放缓,但总量仍保持向上,2020年达到9650.2亿元,今年有望争取突破万亿。

而在新一轮的产业结构调整下,东莞人均可支配收入均值也一路上扬,2020年对应的数字为56533元,增长5.4%,增速高于全国平均水平。

人口基数方面,根据最新发布的《广东省第七次全国人口普查公报》,2020年东莞常住人口总量达1047万人,仅次于广州(1868万人)和深圳(1756万人),成为广东第三个人口超千万的城市。

东莞十年内人口增长了225万人,同时人口结构趋向于年轻化——60岁及以上人口占比为5.47%,与深圳接近,15-59岁人口占比更是高达81.41%,全省第一。此外,东莞还是人口性别比(以女性为100,男性对女性的比例)最高的城市,达到130.06。

消费潜力不小,但可释放的商业渠道却有限。数据显示,2020年东莞全市社会消费品零售总额为3740.14亿元,比上年下降6.6%。

无疑,尽管有了TOD指路灯,当下的东莞商业进阶之路依旧充满着魔幻、混沌之感,但却有着足够的勇敢、包容之态。不故作姿态,不高高在上,其终将行至理想之境。

商业很美 无去来处

原创报道,转载授权,找头条君

(微信号:fuqingrong0825,添加请备注“转载”)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“双十一”将至,各大房企在东莞也开启“买买买”模式。截止10月22日,东莞今年已卖地42宗,卖地总额超603亿元。

东莞将在4月18日至6月18日,将在线下开展今年上半年“乐购东莞”活动,并将于4月下旬线上发放第一波电子消费券。

3日,瑞银林镇鸿指出,未来五年高端商场或翻倍,境内消费比例升至55%;TOD项目也成其中一个主流,将有近700个项目推出,行业规模达18万亿。

4月12日,龙湖与重庆交开投集团签署战略合作协议,双方将就TOD综合开发等项目开展合作。据悉,重庆龙湖光年已于2020年底正式投用。

赢商网账号登录

赢商网账号登录

未登录

未登录