据IPO早知道消息,建发物业管理集团有限公司(下称“建发物业”)今日(12月31日)正式在港挂牌上市,股票代码为02156.HK,成为年内第17只物业股,中金公司担任独家保荐人。

今晨港股开盘交易后,建发物业小幅上涨,截至9:40,每股报于3.20港元,相较发行价3.05港元上涨4.95%,市值为37.65亿港元。

值得一提的是,建发物业本次采取罕见的介绍方式上市,即无需拿出股票向社会公众销售而直接申请上市。根据12月23日建发国际(01908.HK)的一份公告,公司向合资格建发国际股东宣派每持有一股建发国际股份获发一股股份,分派合共约11.77亿股股份(相当于建发物业的全部已发行股份)予以满足。

东财Choice数据显示,目前港股市场上的内地物业管理上市公司中,此前采取该方式的仅有两家,分别是2015年上市的中海物业(02669.HK)和2018年上市的碧桂园服务(06098.HK),其余均为通过发行新股上市。

从9月30日递交招股书,到如今的上市,建发物业跑完全流程总共92天。即便在物业股上市速度明显加快的下半年,这一周期亦要领先于明星物业公司华润万象生活(01209.HK)、融创服务(01516.HK)的100天及105天,从而才能赶在2020年岁末上市。

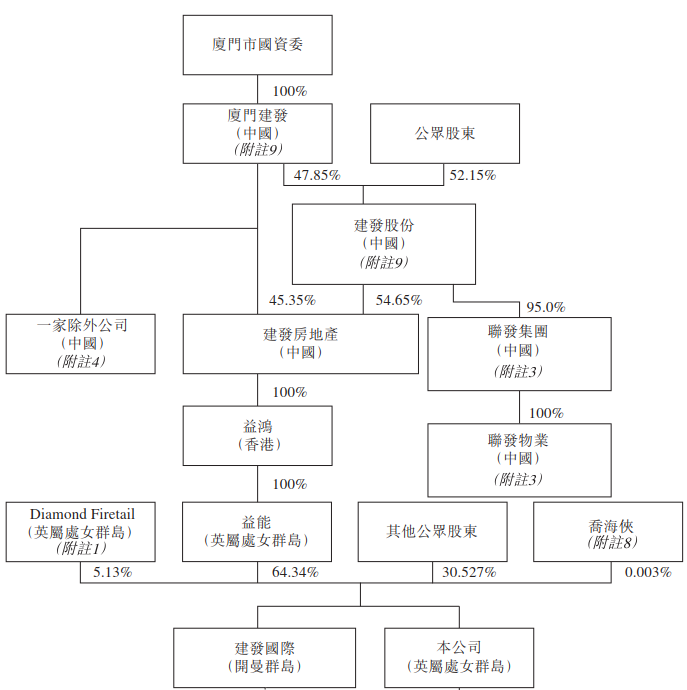

建发物业于2018年成立,分拆完成前为厦门建发及建发国际的附属公司。前者是由厦门市国资委监督的国有公司,主要业务为供应链营运、房地产发展、旅游业及酒店、展览、医疗保健、市区公共服务、投资等;后者主要于中国从事房地产开发、房地产产业链投资服务及新兴产业投资业务。分拆上市后,建发物业将不再为建发国际的附属公司,但仍为厦门建发的间接附属公司。

建发物业股权结构(来源:公司招股书)

目前建发物业提供物业管理服务、社区增值和协同服务,以及非业主增值服务三条业务线,并在中国12个省、直辖市及自治区拥有66间项目公司。其中,物业管理服务贡献建发物业收入的六成以上,社区增值及协同服务贡献率现已不足十分之一。

在物业管理服务方面,建发物业为在管物业的业主及住户以及物业开发商提供诸如绿化、园艺及维持公共区域秩序、清洁、保安、停车管理、公共设施维修保养服务,重点服务于住宅物业。此外,其物业管理组合亦涵盖非住宅物业,包括商业及办公大楼、产业园区、政府大楼及公共设施、医院、学校及公园等。

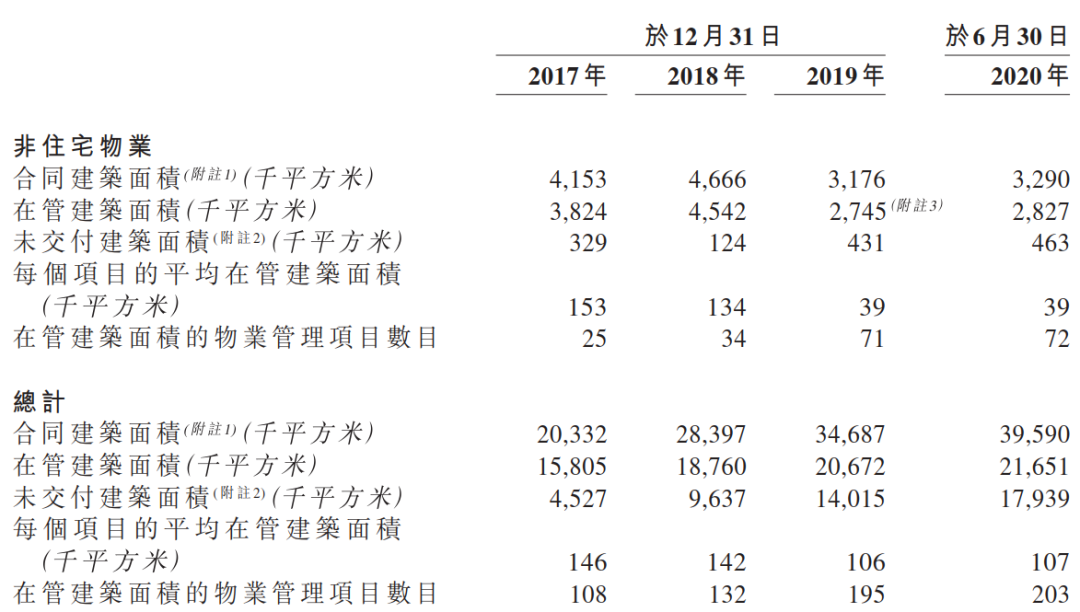

截至2020年6月30日,建发物业共在中国管理203 个项目及向13.7万个物业单位提供物业管理服务,涉及在管建筑面积共2170万平方米,同期合同总建筑面积为3960万平方米。

建发物业项目情况(来源:公司招股书)

单以规模衡量,建发物业在一众物业公司面前无疑偏小。中指研究院数据显示,2020年中国物业服务百强企业的平均管理面积为4279万平方米,这意味着其在管面积只有TOP100平均的一半左右。

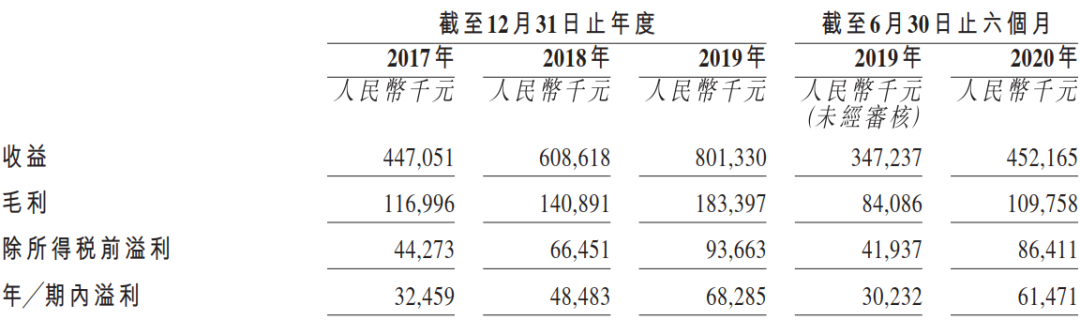

体量不彰,亦难将建发物业划为小而美。2017-2019年,其收益由4.47亿元增至8.01亿元,复合年增长率为33.9%;同期净利润由3245.9万元增至6828.5万元,复合年增长率为45.0%。而在2020上半年,其实现收入4.52亿元、实现净利润6147.1万元。

建发物业利润表(来源:公司招股书)

乍一看,建发物业的营收盈利能力尚可,但从毛利率来看则减分不少。报告期内,其毛利率整体走低,2017-2019年分别为26.2%、23.1%及22.9%,2020上半年反弹至24.3%,但仍远低于物业行业平均水平。

根据中国物业管理协会的数据,已上市物管公司的2019年整体毛利率为29.4%。业内专家表示,“毛利率是物管企业的硬性指标,低于行业平均水平说明企业盈利能力偏弱,可能会制约后续的发展。”

追根溯源,包干制或是建发物业毛利率较低的首要原因。通常来说,包干制是由业主向管理企业支付固定物业费用,盈余或者亏损由物业管理企业享有或者承担。而据招股书披露,报告期间建业物业包干制收费占比分别为90.5%、91.9%、93.8%与94.5%。低毛利的非业主增值服务占比扩大则是第二层原因,当下其贡献率已达30%以上。

盈利能力偏弱之外,建发物业的服务质量也被诟病。据悉,其续约率呈现持续下降趋势,从2017年的95%降至2020上半年的85.7%,相对行业平均值的98%显得另类。而在未来三年,建发物业将会有大量的项目到期,于2023年末超过半数物业合约将会到期,如这一现象继续维持,未来公司的业绩必将受到打压。

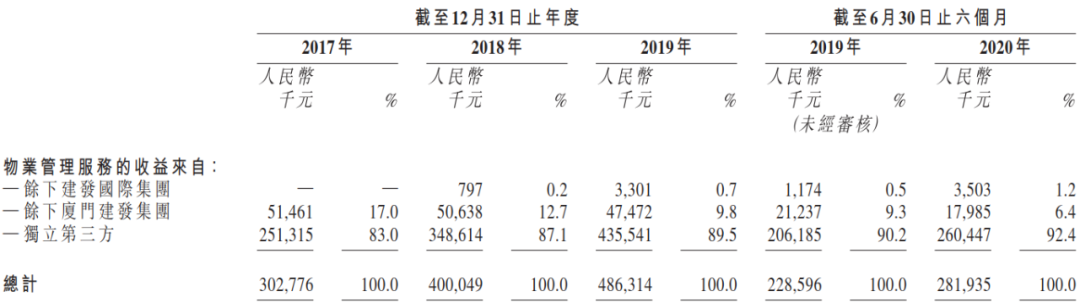

建发物业物业管理服务收入结构(来源:公司招股书)

谈及物业公司,规模、盈利和市场化是三个避不开的话题。虽说前两者建发物业均不占优,但在市场化道路上却是值得肯定。以2020上半年为例,其来自建发国际以及厦门建发的物业管理服务收益合计占比仅为7.6%。相较近期通过聆讯的荣万家生活近乎完全依赖母公司输血的事实,无疑是其最大亮点。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

9月30日晚,建发物业在港交所递交上市申请书,开启上市之路。建发物业的7位高管透过DiamondFiretail公司,间接持有其5.13%的股份。

1月16日晚,建发房产宣布资产再腾挪,旗下50亿资产将注入香港上市公司建发国际,后者获得长沙、太仓的3宗土地以及南宁2个旧改项目。

建发国际物业销售由2015年约8,412万元减至2016年约1,116万元,减幅约为86.7%。

传由李泽楷与PayPal创办人蒂尔联合成立的SPAC公司Bridgetown 2,正与东南亚地产门户网站Propertyguru讨论合并事宜,且磋商已达深入阶段。

奥园集团计划于近期发行新一期公司债,规模为不超过18.2亿元。另悉,上个月,奥园集团完成了两轮合共逾21亿港元三年期境外银团贷款。

招商局蛇口公告披露,公司完成发行21.6亿公司债,品种一期限5年,发行规模10亿,利率3.66%;品种二期限3年,发行规模11.6亿,利率3.37%。

深交所披露,首批4只公募REITs正式设立,募集总规模143.71亿。其中,蛇口产园REIT募集总份额9亿份,发行价格2.31元/份,募集规模20.79亿。

近日,越秀集团公告披露,公司拟于6月9日至10日发行25亿公司债,品种一为5年期,利率3.00%-4.00%;品种二为7年期,利率3.30%-4.30%。

赢商网账号登录

赢商网账号登录

未登录

未登录