“蛰伏”三年的黄涛,以另一种方式再次站在大众面前。

三年前,世纪金源创始人黄如论因卷入“涉嫌行贿犯罪”风波而被免职,彼时41岁的黄涛临危受命,从父亲手中接过权杖。

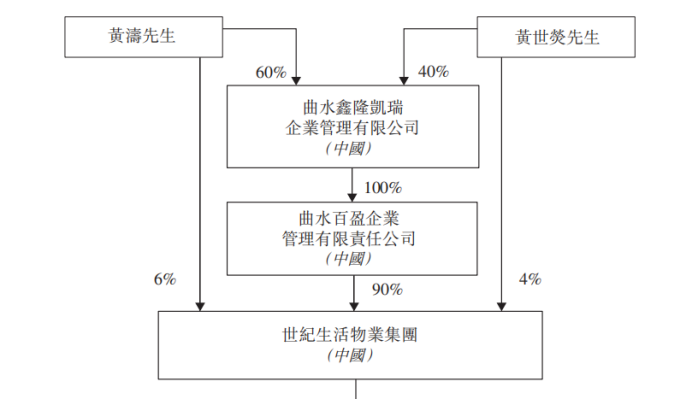

世纪金源总经理的职位从黄如论转给了黄涛。当时,父亲还将其持有的世纪金源50%和30%股权,也分别转让给了黄涛和黄世荧,二人持股各自达到了60%、40%。

交班后的世纪金源选择韬光养晦,曾一度大幅缩减负债规模,颇有“风雨之中稳根基”的意味。而今,黄涛、黄世荧两兄弟,带着经营战果而来,首先被推向前台的,是当下热门的物业服务板块。

1月20日晚,世纪金源服务在港交所递交招股书,成为2021年第三家进击港交所的成员。随着招股书的披露,这个成立了近30年的世纪金源服务也揭开了它的神秘面纱。

8%股权引战投

世纪金源服务的前身可追溯到1992年,当时黄氏家族成员以及其他独立第三方成立了福州金源物业管理有限公司,彼时它的定位还仅仅是为世纪金源集团提供配套的物业管理公司。

2011年,世纪金源服务的境内控股公司世纪生活物业集团成立,2012年至2017年,世纪金源物业板块经历了由物业服务企业分散独立运营至集体运营的架构转变。

最终,黄涛和黄世荧通过曲水鑫隆凯瑞企业管理有限公司、曲水百盈企业管理有限责任公司以及自身的直接持有,分别合共拥有世纪生活物业集团60%和40%的权益。

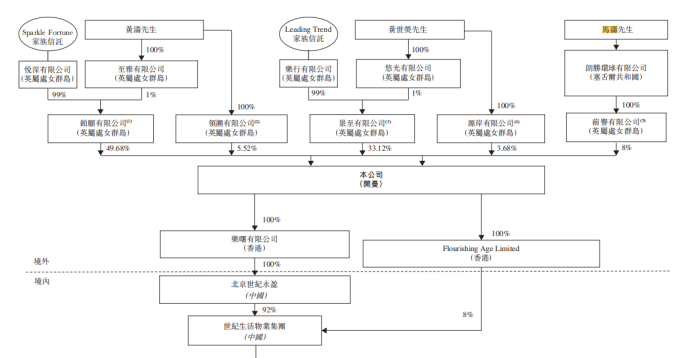

在筹备上市之初,黄涛和黄世荧两兄弟为世纪金源服务引入了战略投资者,即朗胜环球有限公司创办人马涛。

招股书中写道,马涛是一位在识别投资目标、提高其财务表现及提供支持与建议等方面拥有丰富经验的投资者。此外,其在中国房地产、农业和医疗保健产业拥有多年经验,在多家境内外公司中担任重要职务,在不同行业中建立起广泛的业务资源网络。

“董事会认为凭借其资源和能力,能够为世纪金源服务在多个区域市场的未来业务拓展提供见解和建议,为集团带来实际利益。”用8%股权引马涛入局,世纪金源服务看重的,是他的投资眼光和手中的资源。

2020年9月25日,FlourishingAgeLimited(简称“Flourishing”)、世纪生活物业集团、黄涛、黄世荧和曲水百盈企业管理有限责任公司订立股份认购协议,FlourishingAgeLimited以2552.5万港元认购世纪生活物业集团8%的股权。

去年12月11日,世纪金源服务又与前誉有限公司(简称“前誉”)订立了换股协议,从前誉手中收购Flourishing的所有股权,代价为800股新发行股份,占世纪金源服务8%的股份。

而前誉则是由马涛100%控股的朗胜环球有限公司全资拥有,也就是说,马涛斥2552.5万港元认购了世纪金源服务8%的股权。

在通过引入离岸公司和家族信托之后,黄涛和黄世荧两兄弟分别持有世纪金源服务55.20%和36.8%的股份,合共92%。世纪金源服务的三大股东“鼎立”的局面形成,黄氏兄弟持股92%,大权牢牢握在手中,马涛持股8%。

收入超8成来自关联方

随着招股书的披露,世纪金源服务规模以及营收情况得以窥见。

截至2018年、2019年及2020年9月30日,世纪金源服务在管总建筑面积分别约为4760万平方米、5870万平方米和6390万平方米。同期,世纪金源服务总合约建筑面积分别约为5080万平方米、6830万平方米和7410万平方米。其在管面积与目前44家已上物企相比,处于中游水平。

截至2020年9月30日,世纪金源服务在管项目为223个,主要位于北京、福建省、云南省、安徽省和贵州省,业务布局相对较为集中。

与多数分拆而来的物企相似,对母依赖程度较高,其大部分物业管理项目来自关联方世纪金源集团所开发的物业。

截至2018年和2019年12月31日以及2020年9月30日,世纪金源集团所开发的物业分别占世纪金源服务在管建筑面积91%、75.1%和74.7%,其所产生的收入分别占物业管理服务总收入的97.6%、89.3%和82.9%。

而有所不同的是,世纪金源服务在大盘管理项目上稍显优势,如大型社区项目世纪城。

截至2020年9月30日,世纪金源集团开发的12个世纪城项目全部由世纪金源服务管理,在管总建筑面积约4440万平方米,而平均在管建筑面积约370万平方米,其中五个项目的在管建筑面积逾400万平方米。

增值服务收入占比逐年下滑

在世纪金源服务看来,大盘管理项目提升了盈利能力。招股书中解释称,这些项目通常由与大型购物中心相邻或相嵌,且聚集丰富商业资源的大型住宅社区组成。

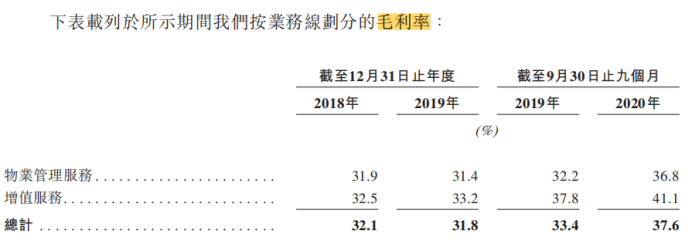

这也是能在规模上处于中游水平的主要原因之一。截至2018年、2019年及2020年9月30日,其实现收入分别约为9.23亿元、10.59亿元、8.61亿元;毛利分别约为2.96亿元、3.37亿元、3.24亿元;除税前利润分别约为2.79亿元、2.31亿元、2.33亿元,毛利率分别为32.1%、31.8%、37.6%。

与2018年和2019年,百强物业服务企业中前十大公司的毛利率平均值23.4%和22.2%相比,毛利率较为领先。

目前其主要有两大业务板块,物业管理服务、增值服务,物管服务占重头,但占比较低的增值服务,收入增长开始现疲态。

在2018年、2019年以及截至2020年9月30日,增值服务所产生的收入分别为2.3亿元、2.4亿元和1.68亿元,分别占总收入的25.2%、22.7%和19.5%,未有明显增长,反而呈现下滑趋势。

此外,虽然大盘管理项目给世纪金源服务的盈利带来了较大增长空间,但物业管理费收缴率却在逐年下降。于2018年和2019年以及截至2020年9月30日,物业管理费收缴率分别为99.1%、95.3%和92.4%。

这从其应收账款增加也可得见。截至2020年9月30日止九个月,世纪金源服务营运资金减少8210万元,经营活动所得现金净额为1.09亿元,而营运资金减少主要是由于贸易和其他应收款项增加1.06亿元所致。

世纪金源物业管理服务收入基本全部通过包干制产生,于2018年和2019年以及截至2020年9月30日,其包干制在管项目分别产生亏损370万元、240万元和180万元。

而其外包成本在逐年攀升,截至2018年和2019年以及截至2020年9月30日,外包成本分别为1.2亿元、1.5亿元和1.3亿元,分别占收入的约13.2%、14.1%和15.1%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2017年,世纪金源轻资产品牌方圆荟进军云贵区域,聚焦城市商业探索,积极激发新的商业增长点,持续赋能云贵区域商业。

12月16日,世纪金源商管与海宁中国皮革城达成合作,世纪金源方圆荟正式落子武汉,项目位于原武汉海宁皮革城,占地100亩,总建面为21万㎡。

万科宣布在董事会人数不变的情况下,新增一个“职工代表董事”职位。职工董事取代管理层董事,且听命于管理层,昭示着管理层话语权会更大。

日前,丽尚国潮发布公告称,全资子公司丽尚控股拟出资3000万元认购医美公司帕美朵新增注册资本214.2858万元,占增资后公司注册资本的30%。

“代建第二股”中原建业今日上市,成为继绿城管理后第二家上市的代建企业。两家行业龙头已迈进资本市场的大门,代建上市潮或将开启。

天猫发言人发布微博,宣布今年天猫618将取消PK玩法,但用户权益并不会缩水。一些网友表示,“天亮了”、“终于做回人了”。

5月28日,淘宝特价版宣布品牌升级,更名为淘特。汪海表示,此次更名重在“特”,即创新“特别”的电商新业态,提供“特好”的商品和服务。

赢商网账号登录

赢商网账号登录

未登录

未登录