头图来源/视觉中国

“苏宁易主,谁来接盘?”年前陷于债务危机传闻中的苏宁,终于还是败给了现实。

昨日,苏宁易购临时停牌,拟筹划股份转让事宜,预计转让比例20%~25%,股权受让方属于基础设施等行业,预计可能涉及公司控制权变化。

与此动作相应景的画面是,一周前的苏宁春节团拜会上,张近东那纸严肃军令——“针对不在零售主赛道的,该关的关、该砍的砍”、“要窄路当宽路行”、“已经没有了回旋的余地”。

曾经的他,怒怼过国美老大黄光裕,叫板过京东大当家刘强东,豪言豪语,一副立于天地间不败之地的姿态。

现在的他,彻彻底底低头了。而苏宁立下的要做“新零售第三极”的野心,亦在风雨间飘摇着。

来源/视觉中国

戏剧的是,在张近东忙着找路子“活下去”艰难时刻,狱中回归不过数日的黄光裕却撂出了狠话:要用18个月的时间,让国美恢复原有市场地位。

外界解读,“原有市场地位”,即是重回中国家电渠道商出货量王者。

铁窗蛰伏13年后,黄光裕深谙“deadline是最高生产力”。2022年8月,梦想成或不成,都是后话。重要的是,躁动了资本圈。

发声前夕,国美零售股价暴涨至2.25港元/股,总市值484.93亿港元,创六年新高。

只不过,纵看过往十年零售圈格局之变,今日苏宁遇上的坎儿,往后国美不一定能靠着一席狠话顺利趟过。

01

国美:顶点失速,三次“虽迟但到”

2008年,创立17年、上市4年的国美电器,全年销售收入达到1200亿元。黄光裕以430亿元个人财产第三次登上《胡润百富榜》榜首。

命运戏弄,“价格屠夫”、中国家电连锁模式创始人title加身的他,却在这年被立案调查。2010年二审判决尘埃落定后,获有期徒刑14年,罚金6亿元,没收财产2亿元。

黄光裕被调查到正式入狱这2年,是中国家电垂直电商领域风云变幻最激烈的日子。缺了黄光裕的国美,却没有缺席这场电商盛宴。

2002年,国美推出电商部。一年后国美网上商城上线,当年营收2100万元。这年,淘宝网刚刚成立,而苏宁易购商城直到2009年才试运营。

往后,国美电商踩着时代的鼓点,历经了四次战略转变。

最初,国美电商模式是自主平台。但当时国内网购消费还处于早期,大电器垂直品类网购起步拓荒,国美激起的水花不大。

家电网购热潮,真正始于2009年首届“双11”。随后,以电器销售见长的京东不甘示弱,于2010年推出“京东618”促销节。

跟风而动的苏宁易购、TCL商城、海尔商城先后上线,抢食家电电商市场。国美商城与并购而来的家电B2C平台库巴购物网(前身:世纪电器城)合并,更名“国美在线”。

2015年,国美在线与国美线下门店联合发起“418全零售购物节”。遗憾的是,在双11、618、双12、年货节等促销大IP前,国美418几无存在感。

失意之下,国美开始在自家电商平台之外,入驻拼多多、京东、天猫等主流电商渠道,与美的、海尔、奥克斯等品牌商同台抢食。

旁落的国美在线平台,在黄光裕获释前夕更名“真快乐”,定位为“一个探索娱乐化社交电商”,追赶兴起于2019年、火爆于2020年的社交电商风潮。

综上可见,国美电商从行业垂直电商“拓荒者”起步,却逐步落后于时代。

顺应大势,2016年国美进入新零售转型期,祭出“全渠道、新场景、强链接”战略。2017年6月,国美电器更名国美零售,11月提出“家.生活”理念,从电器零售商向以家为核心的解决方案提供商和服务商转型。

基于“家.生活”布局,国美剑指三年万店——门店场景体系划分为2万平米左右的全品类智能“家•生活”体验馆、社区生活超市、县域店(三~六线城市),欲多维度争夺市场。

综合体布局虽不的官方意义上“家.生活”战略,但也可视为国美新零售场景布局的重要一环。

国美商业综合体项目,由国美旗下的润鹏地产主导开发运营,两个标志性项目分别为——由“大康鞋城”转型而成的北京U-SHOW悦秀城,2015年9月26日开业;西安悦秀城,一期于2019年9月28日开业。

但囿于定位模糊、运营粗糙、管理混乱等问题,上述两项目先后以不同方式卖出。而其他类型线下零售门店,拓展之路同样不顺。

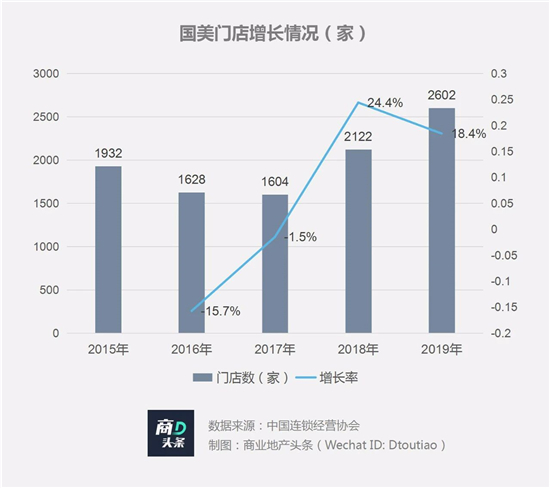

中国连锁经营协会数据显示,经过2016、2017年优化门店后,2019年底国美零售门店总数陡升至2602家,但离“万店计划”还很远。

革新措施叠加一系列内耗,国美销售额连年负增长。金融数据平台Choice显示,2017-2019年,国美零售分别营收715.75亿元、643.56亿元和594.83亿元,同期净亏损分别为4.50亿元、48.87亿元和25.90亿元,三年亏损加总近80亿元。

“家.生活”战略第二阶段,国美步入数字化转型期。

2020年4月,拼多多宣布认购国美零售发行的2亿美元可转债;5月,京东集团宣布以1亿美元认购国美零售发行的境外可转债。

合作框架下,国美获得了拼多多、京东注入的消费大数据、线上流量,扩大线上场景渗透率。

此外,今年1月国美app更名“真快乐”后,据国美零售CFO方巍描述:下一步,国美要构建以线上平台为主,线上/线下双平台+自营/第三方外部供应链的两轴驱动、四轮互动 “社交+商务+分享”的国美生态圈,打破边界,从电器、家装、家居、百货向更大范围拓展。

至此,经过13年三次战略调整,国美已经从曾经的家电专卖渠道商,铺开一张“无边界”大网,像极了苏宁曾经“膨胀”的样子。

02

苏宁:赶超国美,却难成“新零售第三极”

黄光裕入狱前,作为线下家电连锁双寡头,国美和苏宁掀起了多次“美苏大战”,但苏宁常年处于下风。

2008年之后,国美陷与内耗,苏宁迎头而上——转型电商、扩展全品类、线上线下融合、建苏宁生态体系,意在成为与阿里、京东抗衡“新零售第三极”。

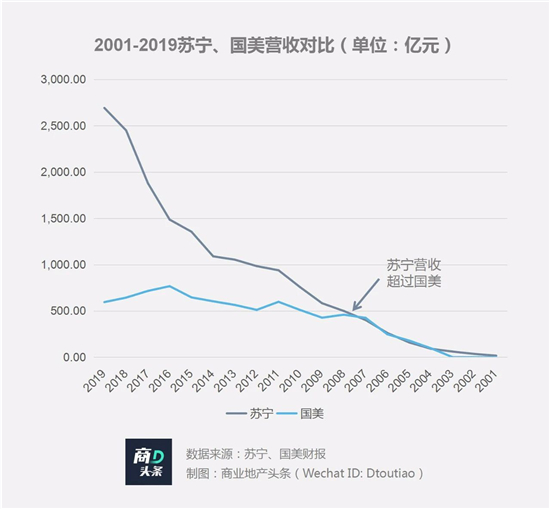

国美式微,苏宁快跑。下沉拓展低线市场外,同时着手布局电商,推出“苏宁易购”,且在2010年营收和市占率全面超过国美。

据财报,2013年,“苏宁电器”更名而来的“苏宁云商”,整体营收高达1052.92亿元,同比增长7.05%。

其中,线上平台“苏宁易购”实现销售收入218.90亿元,同比增长43.86%,稳居国内B2C前三甲;线下业务亦实现了6.36%的增长,稳居国内零售业第一名。

电商业务大幅增长,背后的一大推力——线上线下同款同价。张近东设计了全渠道经营模式“一体两翼”互联网路线图——以互联网零售为主体 两翼:O2O和开放平台。

双线同价,只是苏宁全渠道转型第一步。超越国美后,苏宁的战略措辞变得越来生涩、宏大。张近东受访时曾将苏宁描述为“大象跳舞”。

截至2014年,奋斗了近20年的苏宁,年收入过千亿,有1600多家线下实体门店,十几万名员工,及上万家供应链合作伙伴。

苏宁转型底气十足,在物流、售后服务、大数据、供应链、金融支付、虚拟运营商、移动端布局(PPTV视频、云盘存储、易付宝)等多方面推进O2O电商战略。

2015年与阿里完成交叉持股,并于万达达成合作。至此,线上线下风头最盛的阿里、万达,均成了苏宁亲密的合作伙伴。

2017年,苏宁易购副董事长孙为民称:“苏宁的互联网零售已成型、定型、并进入快速发展和开始收获的阶段。”

同年9月9日,张近东将苏宁全国各地的物流高管召至南京,郑重强调“用户体验优于利润,要不惜代价,确保用户体验在行业中的领先地位”。

理想看似美好,学巨头疯狂烧钱补贴用户,也为苏宁后来陷入债务危机埋下地雷。

2017年底,苏宁启动智慧零售大开发战略,提出到2020年互联网门店总数达到20000家的目标。至此,苏宁的造极大幕分内涵式和外延式两路并行。

在内部:

150天开出了500家苏宁小店;

苏宁物流“无人”部队全面亮相;

PP体育发力世界杯报道;

宝丽嘉酒店盛大开业闪耀黄浦江畔;

苏宁银行成立一周年资产规模突破220亿。

在外部:

2018年,与恒大成立合资公司;

2019年,收购与万达、家乐福。

结果是,规模确实大了。据财报数据,截至去年9月30日,苏宁注册会员数达6.23亿,线下的家电、母婴、零售云、家乐福等多业态门店总数超9000家。

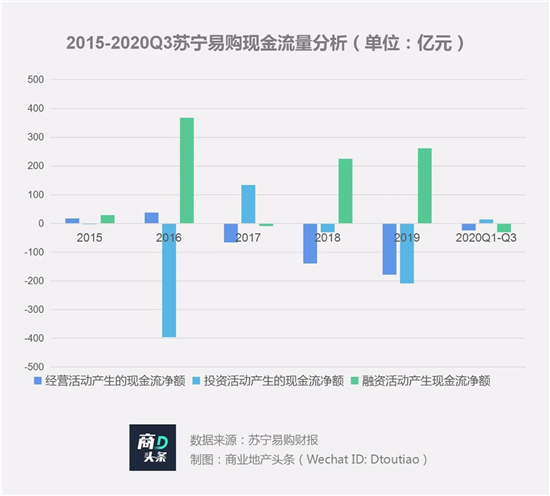

但,现金流危机也逐渐暴露。2015年-2019年,苏宁易购经营活动和投资活动累计净流出831.15亿元,自生造血严重不足,需靠大规模外部输血维持运转。

相对应的,2015-2019年,其融资活动累计净流入874.78亿元,覆盖经营和投资活动资金需求。

负债不减,利息成本增高。2015年至2020年前三季度,苏宁易购负债规模从561.5亿元扩大至1361亿元,流动负债从457.3亿元扩大至1100亿元,短期借款从32.26亿元扩大至281亿元。

至去年前三季度,1100亿元流动负债已超过1072亿元流动资产,苏宁易购资不抵债,短期偿债压力陡增。

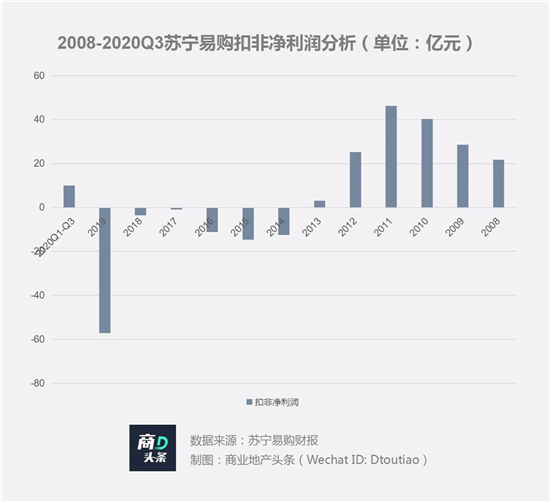

诚然,苏宁易购财务恶化有外部竞争因素,但根本原因是,自身运营效率低下。规模大肆扩张,运营能力却未跟上,难以形成差异化竞争优势。

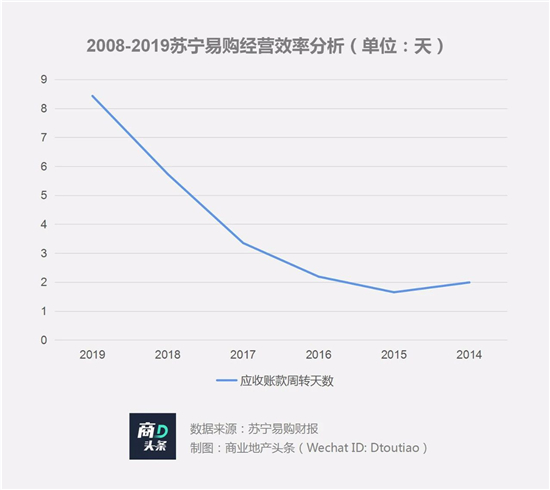

自启动转型以来,扣非净利润亏损一直是苏宁易购的常态。而应收账款周转天数,则在扩张战略后,持续上升,营运能力恶化。

2021年,苏宁宣布进行战略聚焦,并制定了“四个利润点+三个增长源”的“开源节流”策略。张近东称,“要敢于做减法、收缩战线,对一些亏损业务单元积极进行模式转变,对于严重亏损且无法改善、偏离业务发展主线的业务要主动砍掉。”

但从现在“卖身”动作看来,盲目扩张带来的缺口,并不易填。

03

新经济十年,苏宁国美错过了什么

移动互联网的人口红利是过去十年新经济发展的关键变量。

一方面,技术浪潮下,传统电商崛起。另一方面,随着线上红利消失,电商迈入规范化发展阶段,新型电商层出不穷。

与此同时,拼多多美股上市、短视频持续爆发、直播电商兴起,将零售带入新纪元。可身处浪潮之中的苏宁、国美,却未能根本抓住这波红利,自建上游核心供应链体系。

国美和苏宁的历次战略转型,基本都围绕零售布局。在一次次万店、百城计划中,几乎跟上了所有的节奏,但唯独缺席“自有品牌”这个热点。

换句话说,干了很多活,但忽视了最核心的战略焦点——向上做深供应链,弥补长期的产品空白。

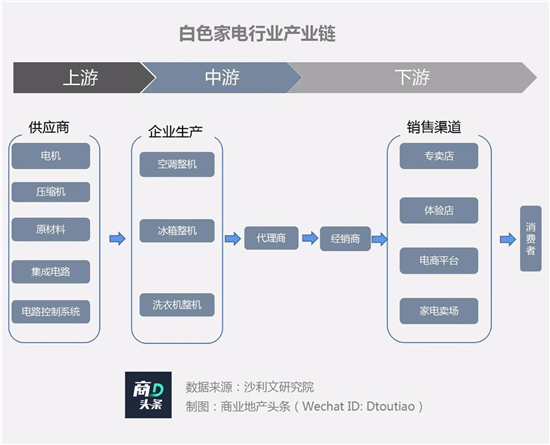

弗若斯特沙利文研究报告指出,白色家电行业产业链划分为上游的原家电零部件材料供应商、中游的家电整机制造商,而代理商/经销商和销售渠道商则落位于产业链下游。

国美和苏宁始终处于家电产业的下游,二者都拥有规模化的渠道品牌,但产品品牌长期空缺。

这种渠道品牌与产品品牌割裂的模式,在七八十年代家电产品普及初期并无大碍。因为大众对这些产品还很陌生,需要渠道商以可靠“媒人”的角色,推介产品。

但经过30多年的市场教育,家电产品渗透率大大提升,消费者对美的、海尔、格力、TCL这类产品品牌商的忠诚度开始超过渠道商。

于是,渠道品牌和产品品牌合一的时代来临。国美和苏宁,本可以依托自身的门店渠道规模,反向做供应链,拥有自己的产品品牌。沃尔玛、永辉、家家悦等龙头超市都打了个好样——先拥有渠道规模再做自有品牌,最终形成渠道和产品合一,获得更强的产品定价权。

国美和苏宁没有向上,品牌商却不停向下。后者的转变,除了上述消费端的变化,还有另一个行业导火索——2004年国美格力分手事件。

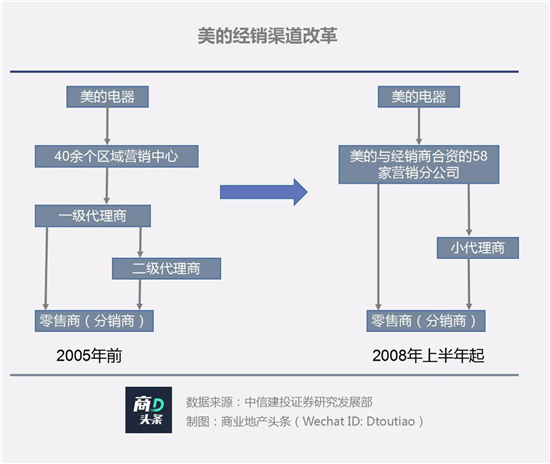

当年,国美为了扩大渠道市占率,将格力的空调大幅降价销售去库存,破坏了格力的价格体系,直接导致了两者合作破裂。2005年之后,格力、美的等家电厂商,在不断以科技筑高供应链壁垒、加码电商渠道的同时,持续加大线下自有经销商网络,大范围铺开品牌终端门店。

格力2005年专卖店数只有1000家,2014年激增至2万家,2018年跃升至4万家。

美的在2005年以前,主要依靠代理商进行渠道拓展和产品推广。之后经过自建渠道(2006—2011年)和渠道精细化期(2012—2018年),净利率从 6%升至 8%%以上一度高达 10%,盈利能力显著改善。

通过渠道改革后,品牌商又搭乘天猫国际、京东国际等,披着国货之光出海,去触达更广大的国际市场。国美和苏宁在家电销售市场的存在感更弱了。这个世界上,没有谁真的离不开谁。

至此,国美、苏宁的关系的再现转变:前面20年斗得你死我活,后面10年虽际遇差别极大,但在追赶时代的路上都崴了脚,变成一对“难兄难弟”。

黄光裕出狱导致国美股价保暴涨,表示资本市场对国美依然抱有期待。张近东野心膨胀过之后,终于开始战略收缩。

瘦死的骆驼比马大,苏宁和国美还有机会,只是看黄光裕和张近东,这对新晋“老铁”下一步走得怎么样了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2月26日,国美控股集团举办元宵团拜会,创始人黄光裕与集团高管进行座谈,席间再度强调为“国美,家美,生活美”的美好事业不懈拼搏。

1月,国美官方商城更名“真快乐”,有人认为,国美此次更名足见其转型决心,也有人认为认为名字“土嗨且不知所谓”,不能跟购物产生联想。

2月19日,苏宁董事长张近东发表了团拜讲话。苏宁今年将大刀阔斧进行业务变革,针对不在零售主赛道的,该关的关、该砍的砍。

苏宁表示,家乐福供应链已与苏宁易购线上超市共享。2020年2月,苏宁易购APP接入家乐福1小时达服务,5月苏宁家乐福供应链全面接入苏宁小店。

在苏宁30周年公益庆生仪式上,张近东发布苏宁新十年发展战略:聚焦零售主业,学会做减法,只要不在零售赛道、脱离商品和用户都要大胆调整。

赢商网账号登录

赢商网账号登录

未登录

未登录