本文为IPO早知道原创

作者|C叔

微信公众号|ipozaozhidao

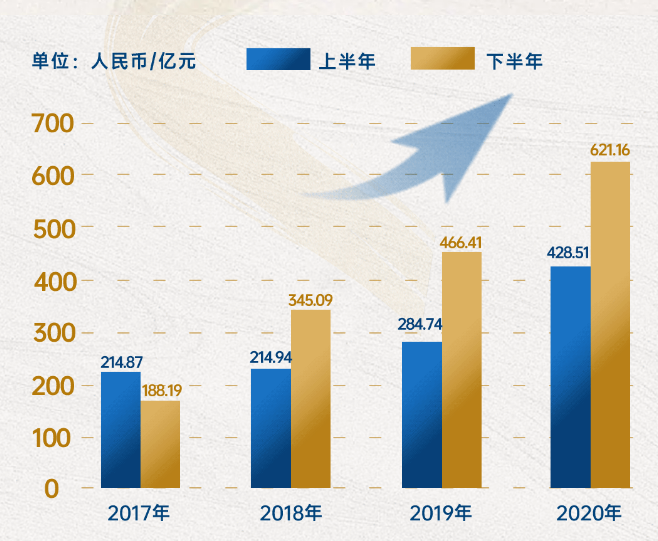

据IPO早知道消息,2021年3月30日,禹洲集团控股有限公司(以下简称;禹洲集团)在2020年度业绩发布会上表示:2020年度公司合约销售增长强劲,超额完成千亿目标,实现合约销售1049.67亿元(人民币,下同),同比增长39.74%;合约销售面积626.46万平方米,合约销售均价16756元/平方米,同比上升10.9%。

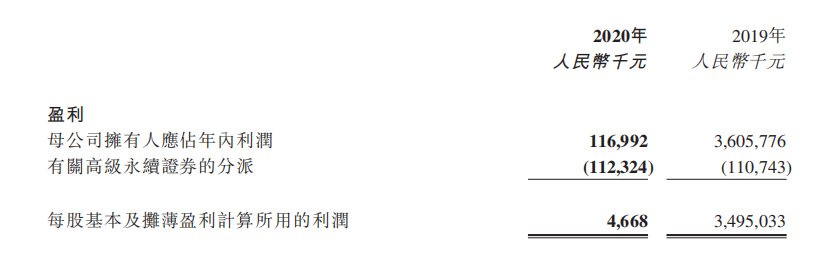

然而,禹洲此次公布的盈利及毛利润却呈现锐减趋势。据禹洲集团公布的公告:2020年,禹洲集团实现营收104.12亿元,同比下降约55.2%;归母净利润1.17亿元,同比下降96.76%;毛利率为4.61%,同比减少21.6个百分点。

对此原因,2020年度业绩发布会上,禹洲集团管理层表示:公司报告期内收入减少一方面是由于受疫情影响,上海的若干物业项目的开发进度,以及武汉及唐山的物业交付有所延期,导致收入递延确认。另外,精装修的交付失误则将禹洲的业绩又向下拉了一把,现在很多项目都需精装修完工才可以整体交付,以前有些是可以分批次交付的,毛坯先交再交精装修。但是现在根据当时的合同约定,只能精装修完工才能交付。另一方面,公司将住宅开发物业按照非全资子公司的处理放在了收入里面。但上述操作在年报的审核中行不通,审计师出于并表的要求将这部分业务放在了联营、合营公司里。“更加糟糕的是,这一块是利润比较高的项目,也确实是我们可以并表的。但并表需要补充一些条款,而且因为时间的关系其实比较困难,所以我们只能在合营公司里面去体现。”

据禹洲集团管理层解释:上述联、合营公司业务中,约10亿元规模为低毛利的车位。这些低毛利率项目将禹洲集团的住宅业务利润水平拉低。另外,报告期内多个项目所在地政府颁布限价条令、年内因结转物业(主要位于苏州、扬州及合肥)而合共释放的7.39亿元公允值调整放进了成本里,再加上调整后的收入基数较低,造成了毛利率扭曲的比较厉害。但是这种调整是一次性的影响,禹洲集团管理层强调。

对于外界传闻禹洲更换会计审计师,2020年度业绩发布会上禹洲集团管理层解释称,境外安永会计审计师自2007年进入禹洲集团至今未曾换过。会计师由龙城换成天健,是境内厦门禹洲鸿图,而且新的会计师是2019年就已经进场了。禹洲集团管理层表示:“传言是把不相干的东西套在一起了。”

在第二日的路演中,禹洲管理层再次表示,按照目前审计师给的信息,2020年上半年的收入可能从半年报中的140亿元人民币调整至70-80亿元左右。按照审慎原则,2021年预计至少有约270亿元确认收入。

另外,短期债务的再融资今年初已经基本完成,下半年没有重大再融资需求;倾向于保留更多现金用于应对债务到期压力,买地速度会放慢。同时,公司海外账上目前有7亿多美元现金,以应对债务到期和营运需求。

禹洲集团公告显示,禹洲集团的收入主要来自物业销售、投资物业租金收入、物业管理收入及酒店运营业务四大业务范畴。其中,物业销售收入为97.39亿元,占集团总收入的93.54%,交付的物业总建筑面积为83.16万平方米,2020年确认交付物业平均售价为11711元/平方米;投资物业租金收入为2.61亿元;物业管理收入为3.98亿元;酒店运营收入为1398万元。

禹洲集团创立于1994年。2009年11月,禹洲集团地产板块在香港联交所成功上市;2016年禹洲集团总部搬迁到上海;,2018年禹洲集团正式开启千亿征程。2020年,禹洲集团启用深圳总部。在上海-深圳双总部布局双核驱动下,秉承“大禹治水,荒漠成洲”的先贤精神,禹洲集团已发展成为集房地产开发、商业投资运营、酒店运营、物业管理、金融和通讯科技等多元业务为一体,业务覆盖长三角、粤港澳大湾区、环渤海、海西、华中和西南6大城市群的大型综合性集团,总资产近2000亿元。

物管及商业分拆上市在即

2020年度业绩发布会上禹洲集团表示:在物业管理和商业分拆方面,禹洲集团也在积极推进。物业板块的的禹佳生活服务集团有限公司(“禹佳生活”)已于2020年12月11日向香港联合交易所递交上市申请表格,以申请禹佳生活股份于香港联交所主板上市,目前处于上市审核阶段。

在次日的路演中,禹洲集团管理层还表示,物业板块有望今年上半年分拆上市。

禹洲的商业板块覆盖多种商业物业形态,包括购物中心、商业街及写字楼,禹洲着力打造出“禹悦”品牌购物中心和“禹洲广场”品牌写字楼两条产品线。据介绍,截至2020年12月31日,禹佳生活在管项目总建筑面积超过1,750万平方米,总合约面积超过2,600万平方米,其中来自于第三方在管建筑面积占比超过15%。在管项目中长三角地区占比超过50%,海西经济区占比超过30%。未来,禹洲商业将致力于推动市场研究及定位、租户招揽和开业筹备服务等多元化增值服务的发展,提升品牌价值和客户满意度,推动该业务线快速增长。集团管理层表示:禹佳生活顺利上市后,将有助于禹洲集团继续拓展融资渠道,寻求业务新增长点,从而实现估值重塑。

持续优化债务结构“三道红线”两项达标

对于外界颇为关注的房企“三道红线”——剔除预收账款的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不得小于1倍。禹洲集团在业绩说明会上表示:2020年度,集团净负债率85.8%,现金短债比1.83倍,均已达标,“三道红线”仅触及了“剔除预收账款的资产负债率不得大于70%”这条红线。集团2020年剔除预售款后资产负债率77.9%,同比下降1.2个百分点。集团管理层表示,今年将继续降低债务规模,力争在两年内使剔除预收款后的资产负债率降至70%以下,由黄档降到绿档。

控股股东增持 回购共1600万美元优先票据

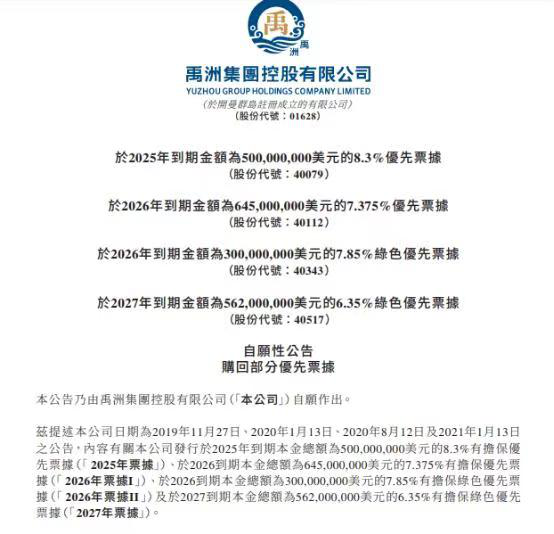

受锐减的净利润及毛利率影响,禹洲集团公布2020年度业绩后,禹洲集团股票和债券均受到冲击。2021年3月31日,发布业绩的第二天,禹洲集团连发数条公告,宣布董事长及控股股东自愿增持股权、股权激励计划和计划于公开市场回购于2025至2027年间到期的长期美元优先票据,合共1600万美元,已购回的2025年票据、2026年票据I、2026年票据II及2027年票据将根据其各自之条款及契约予以注销。

公告称,这次行动体现了禹洲集团充裕的现金流和资金储备、大股东及集团对未来发展的信心。据公开数据显示,截至2020年12月31日,禹洲集团现金及现金等价物约为344.69亿元,现金短债比为1.83倍。

同时,2021年3月31日,汇丰银行也发布研究报告称,禹洲集团2020年的盈利下降是一次性的,主要是因为部分项目的延迟交付以及高盈利项目未并表所致,2021年全年确认收入预计约270亿元,毛利率约20%,未来收入有保障。而且禹洲的资产负债表十分夯实稳健,资金流动性充裕维持禹洲的“增持”评级。

2021年目标1100亿元

对于未来的发展规划,禹洲集团管理层表示:2021年合约销售目标约为1100亿元,根据推货安排,大约实现6成的去化率即可达成。对比2020年的销售规模,公司2021年的目标增长率约为5%,对于重仓长三角的禹洲集团而言,该目标增速并不高,完成全年销售目标难度不大。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

3月31日,禹洲集团发布公告披露,执行董事、董事会主席林龙安于市场上增持130万股公司股份,总代价325万港元,平均价格2.5港元/股。

传禹洲集团执行总裁许珂已不在公司内部通讯录中,疑似离职。目前许珂仍在编,将于2021年2月底正式离职,其曾任职于泰禾、万科、阳光城等。

12月11日晚,禹洲集团旗下禹佳生活服务在港交所递交招股书,截至2020年6月30日,公司在管总建面约1320万㎡,已订约总建面约2260万㎡。

4月7日,中国奥园公告披露,公司前3月累计合同销售额较去年同期增长110%至300.2亿,3月单月合同销售额同比增长65%至119.8亿。

4月6日,鲁商发展宣布旗下山东鲁商置业与鲁商乡村振兴产业基金等成立合资公司开发康养文旅项目,其中山东鲁商置业出资9500万,持股15.83%。

卓越商企服务宣布,拟收购环球财富物业75%股权,代价为2.25亿元。据悉,目标公司主要在中国北京从事商业物业管理服务业务。

4月6日,阳光城宣布,大股东阳光控股与泰康保险签署战略合作,双方将在项目获取及代建代销、融资、物业等领域进行合作。

据知情人士称,万科已调度人员协助泰禾操盘部分项目。万科将在上海成立一平台管理公司,并在华东和华南区域成立相应的项目操盘公司。

赢商网账号登录

赢商网账号登录

未登录

未登录