招股书失效当天便火速“上新”,中国文旅决意要敲开资本市场的大门。

4月23日晚间,中国文旅第三次向港交所提交招股书。与此前不同的是,这一次,大股东中国奥园(3883.HK)停止了“输血”,贡献的收入占比骤降至0.5%;而中国文旅急速降杠杆,远离三条“红线”,戴上了绿档的“安全帽”。

在过审的关键点上,中国文旅的“求生欲”爆棚。

远离“红线”

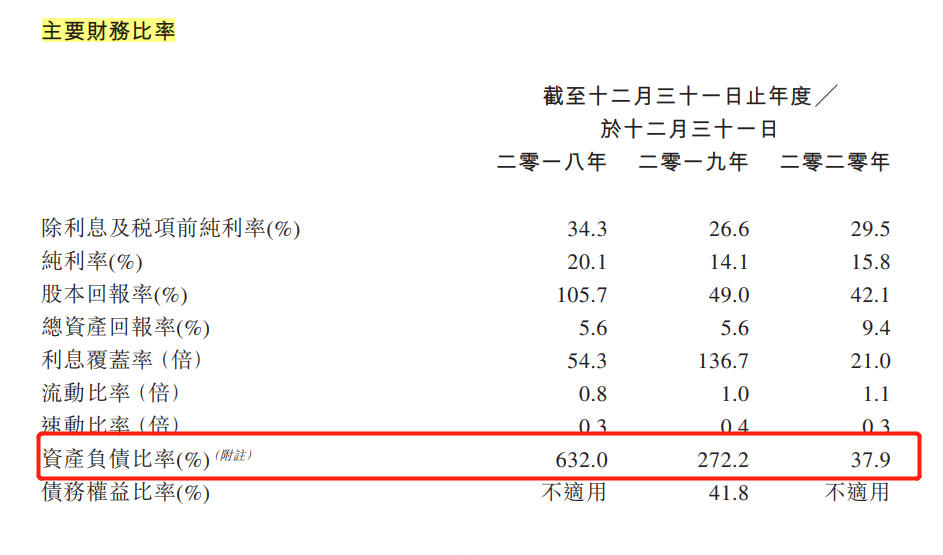

在中国文旅前两次递交的招股书中,有一个特别的指标——资产负债比率,据披露,资产负债比率是指,年末的借款及非贸易性质的应付关联方款项总额除以总权益再乘以100%。

2018年及2019年,这一比率分别为632%和272.2%,2020年则骤降243.3个百分点至37.9%。

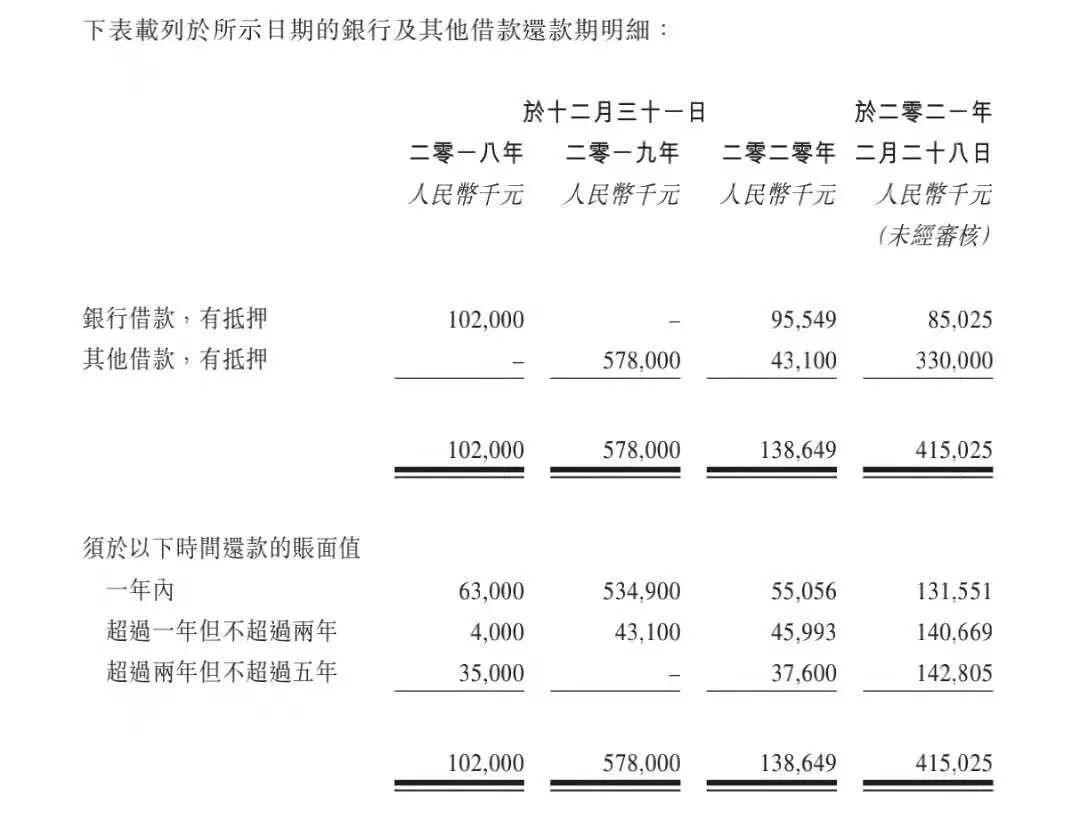

三年内,中国文旅的资产负债比率骤降将近600个百分点,据招股书披露,其原因是偿还银行及其他借款而导致。2020年,中国文旅需偿还的借款总额已经从2019年的5.78亿元下降至1.38亿元。

其中,中国文旅偿还了一笔牵扯公司经营的信托借款。根据双方借款协议,中国文旅在借款期间的经营活动需事先获得这家信托公司的同意。随着借款的清偿,中国文旅也摆脱了这家信托的“控制”。

然而,看似骤降的债务却在两个月内大幅“反弹”。截止2021年2月28日,中国文旅有息负债总额为4.15亿元,较2020年末的1.38亿元,翻了两倍有余。

2020年急于降杠杆,但“效果”只维持到年底,不免惹人猜测,其背后动机或与“红线”有关。

业内人士分析称,招股书二次失效的原因之一是公司在其中披露的信息不全面。三度递表,中国文旅除了增加核心的经营数据外,还披露了公司的三条红线情况。

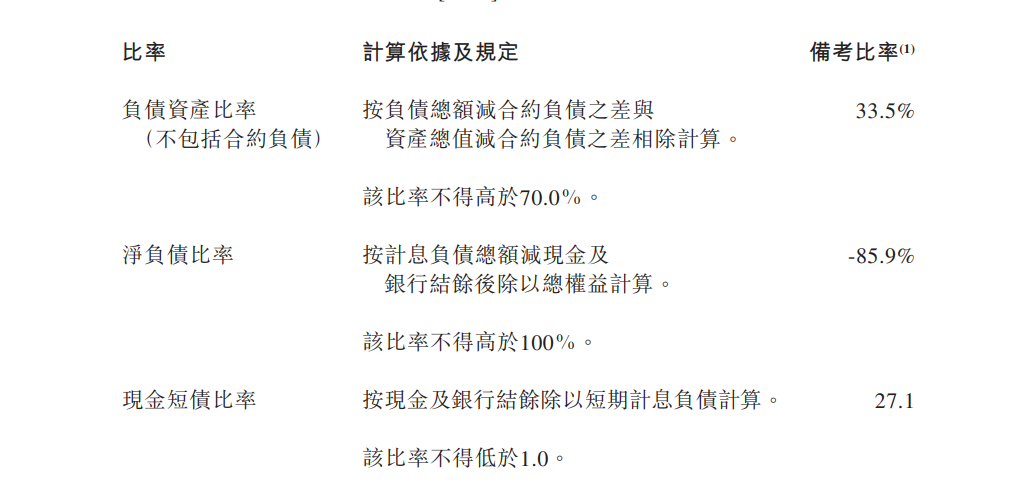

根据三条红线新规,剔除预收款后的资产负债率不得高于70%,净负债率不得高于100%,现金短债比不得小于1。

中国文旅于招股书中披露,截止2020年12月31日,公司剔除预收款后的资产负债率为33.5%,净负债率-85.9%,现金短债比为27.1。三项指标均远超“及格线”,三度递表的中国文旅“求生欲”爆棚。

按照新规,中国文旅已进入绿档,其2021年有息负债规模年增速可放宽至15%。

近三年来,中国文旅开拓融资渠道,债务结构得到进一步优化。2018年底,一年内到期的银行及其他贷款占总有息负债的比例为61%,2020年该占比已经下降至40%。截止2021年2月28日,中国文旅持有银行结余及现金5.62亿元,同期内一年内的贷款为1.31亿元,轻松覆盖。

此外,中国文旅已有意控制融资成本,截止2021年2月28日,一笔来自金融租赁公司的3.3亿元的其他借款,实际利率为6.95%,比2019及2020年的其他借款利率下降约3个百分点。

奥园“放手”

中国文旅成立于2018年,是一家定位为文化旅游的物业开发商,公司业务集中于度假物业发展及文化旅游业务。

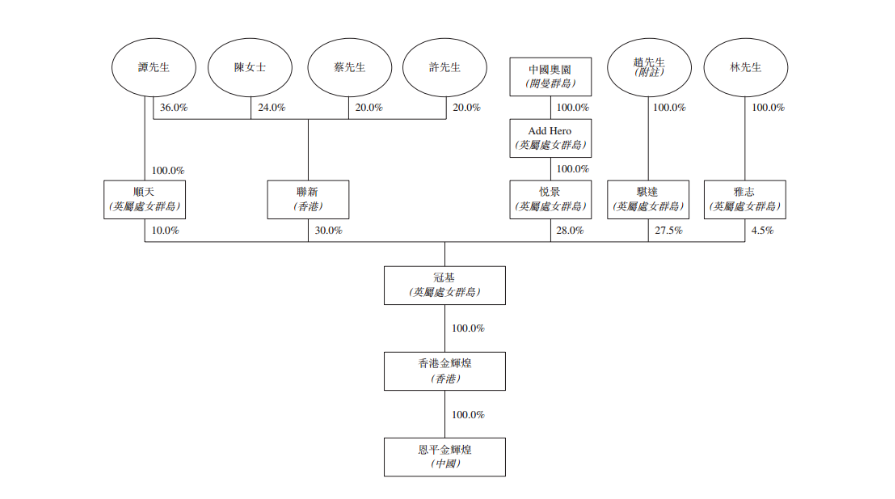

招股书显示,中国文旅的股权架构较之前并无调整。公司股东依然为中国奥园(3883.HK)、中国文旅的前身恩平金辉煌的创始股东(包括谭嘉伟、陈凯君、许清彬、蔡宏江等)、一家来自香港的基金(赵文炜)以及中国奥园前高管林锦。

具体来看,中国奥园透过悦景持有中国文旅28%的股权,恩平金辉煌股东合计持股40%,赵文炜持股27.5%、林锦持股4.5%。

奥园和中国文旅结缘于2017年,彼时,奥园斥巨资入股恩平金辉煌,获得28%股权。奥园入股后,中国文旅即被外界视为奥园文旅。对于奥园入股,中国文旅表示:“引入奥园集团作为策略性投资者不但有利集团的整体战略性发展,并在共享度假物业发展及文化旅游业务方面的资源与专业知识方面达致协同效应。”

实际上,奥园作为公司最大单一股东,给中国文旅提供了不小的帮助。

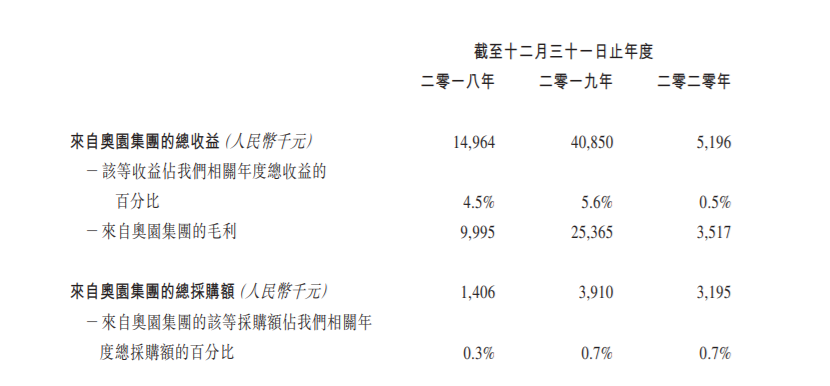

据招股书显示, 2018-2020年,中国文旅来自五大客户的总收益分别约为3750万元、6440万元及2970万元,分别占总收益的约11.2%、8.8%及3.1%。其中,来自最大客户的收益为1500万元、4080万元及750万元。

而2018和2019年,中国文旅最大的客户均为中国奥园,这两年里,公司总收益约4.5%和5.6%均由奥园贡献。

但到了2020年,中国文旅来自五大客户的收益已经明显下降,奥园也不再是最大客户。期内奥园贡献的收益为519.6万元,仅占总收益的0.5%。

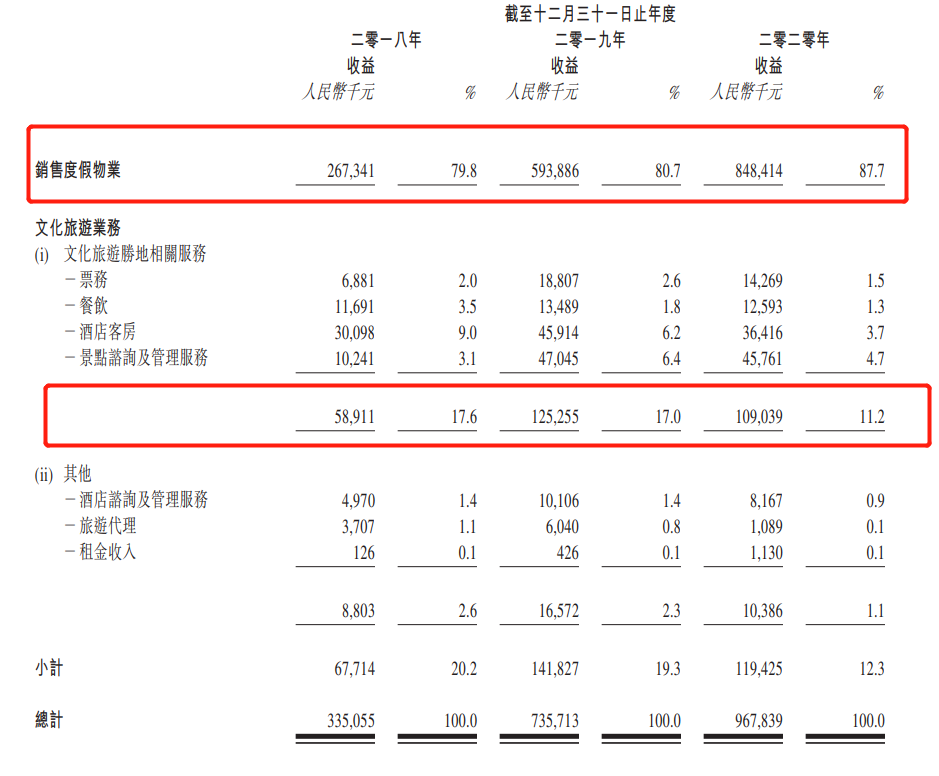

少了奥园的贡献的销售额,中国文旅的经营情况又如何呢?公司在招股书中介绍到,中国文旅的收入主要来自于度假物业的销售以及文化旅游业务,其中度假物业的销售是中国文旅的核心业务。

2020年,中国文旅销售度假物业的收益为8.48亿元,较去年同期增长了42.76%,占比总收入的87.7%。

可见,公司虽冠以“文旅之名”,但卖房才是其主要的收入来源,且卖房收益的占比处于逐年扩大的趋势。回顾往期数据,2018年和2019年,中国文旅销售物业的收入分别为2.67亿元和5.93亿元,分别占比总收益的79.8%和80.7%,到了2020年,该占比升至87.7%。

销售物业业务的营收占比持续扩大,但毛利率却在下滑。2018年-2020年,毛利率分别47.3%,43.4%以及37%,三年内降了10个百分点。

一边是销售业务在规模与利润之间游移,另一边的文化旅游业务面临业绩的波动。2020年文旅业务实现收益1.09亿元,同比下滑12.8%,仅占总收益的11.2%。

截至2020年12月末,中国文旅收入为9.68亿元,毛利为3.67亿元,净利润约7260.5万元。

从成长性来看,2020年中国文旅实现毛利3.67亿元,同比增长15.05%;实现净利润1.53亿元,同比增长47%。由此来看,盈利能力的提升并非来自主营业务的内生增长力,而是依靠“控费”与“调节”。

控费主要体现在行政与销售支出,期内,中国文旅行政开支同比下降15.7%至4516.1万元,销售及分销开支同比下降30.2至2730.5万元,财务费用虽大幅增长848.9%至1357.3万元,但三费整体节省约810万元。

此外,投资物业的公允值变动,是调节利润的重要工具。这里的投资物业主要指印象泉林商业街,2020年,由于该项物业贬值大幅收窄,期内投资物业的公允值为-65.7万元,与2019年的-1770万元相比,相当于变相增利1700万元。

控费节省810万元,投资物业公允值减亏1700万元,这两项合计增利超2500万元,是净利增幅跑赢毛利增幅超30个百分点的关键。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:“2021北京消费季”4月28日启动 将发放百亿元消费券

下一篇:花样潘军

据乐居财经消息,近日花创置业股权发生变动,深圳市花样年地产集团持股比例下降至51%,奥园(深圳)城市更新集团有限公司新增持股49%。

报告期内,奥园健康总收入为约人民币14.08亿元,同比增长56.3%;净利润为约2.53亿元,较去年增长55.1%,净利率为约18.0%。

奥园健康上半年收入约5.46亿元,同比增长39.5%,下半年将有贵州桐梓奥园广场、安徽砀山奥园广场、重庆南川鼓楼新天地等6个新项目计划开业。

近日,花样年宣布牵手奥园,加码大湾区城市更新,双方合作或是出于区域互补考虑。此外,花样年有规模扩张的需求,奥园也有增加土储的需求。

万科宣布在董事会人数不变的情况下,新增一个“职工代表董事”职位。职工董事取代管理层董事,且听命于管理层,昭示着管理层话语权会更大。

日前,丽尚国潮发布公告称,全资子公司丽尚控股拟出资3000万元认购医美公司帕美朵新增注册资本214.2858万元,占增资后公司注册资本的30%。

赢商网账号登录

赢商网账号登录

未登录

未登录