品类,零售商业世界的微小组成单元,是人们消费需求的具化载体。《品类研究》系列,展示传统品类的应时之变,发现消费洪流中裂变而出的“新”品类。此篇为,购物中心儿童亲子业态研究。

“三胎政策”落地,惊起哗然一片。资本市场紧跟沸腾,母婴童产业入局者暴增。

天眼查数据显示,2021年5月31日至6月10日,中国共新增超7.8万家母婴、月子、家政相关企业,较2020年同期增长48%,较2019年同期增长250%。

短期来看,三胎政策的放开再次释放了被抑制的生育意愿以及带动相关消费板块,特别是结构性消费增长。

在线上,高端母婴产品走俏,新锐品牌迅猛增长。2021京东618开场仅2分钟,母婴品类总成交额破2亿元,奶粉品类同比增长5倍,尿裤品类同比增长130%……

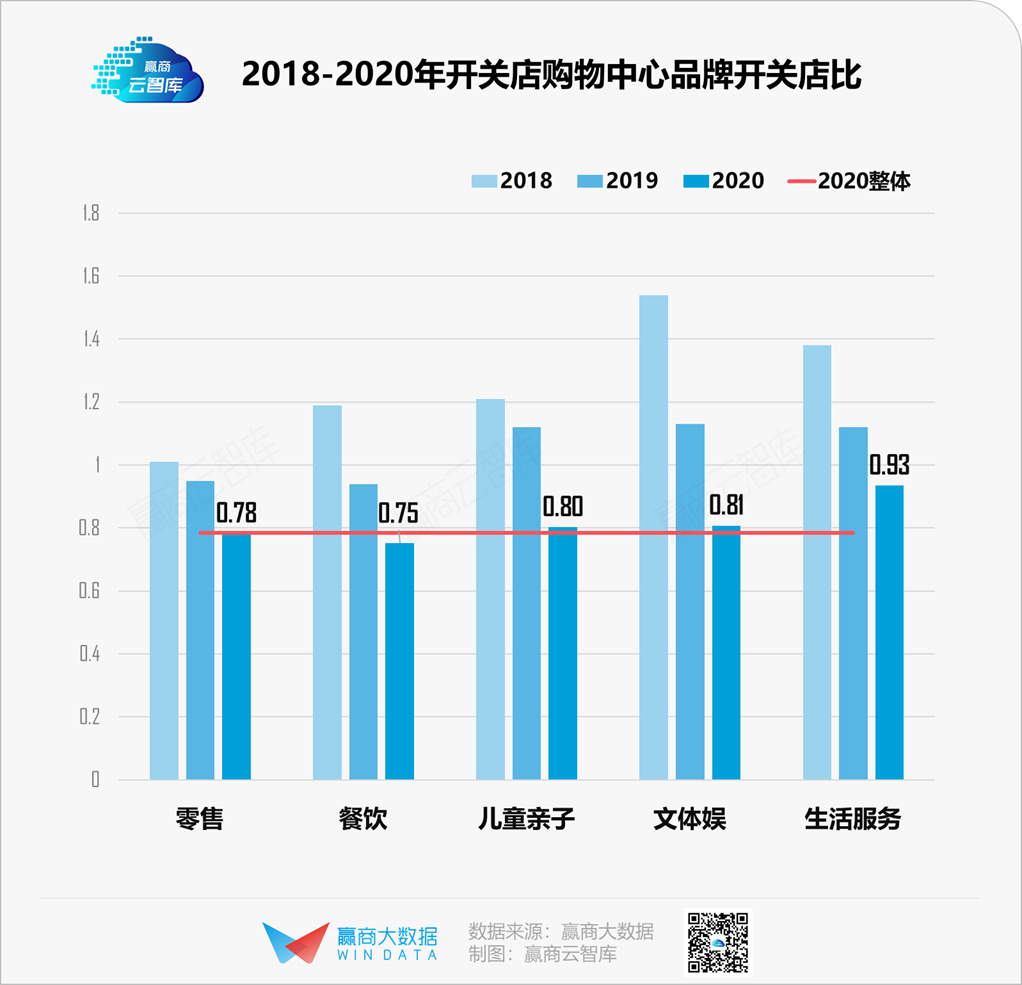

在线下,2016-2019年二胎政策刺激“儿童经济”爆发,儿童亲子业态被mall视为“客流收割机”。虽受疫情影响,儿童亲子业态在2020上半年有所冷却,但行至下半年已现回暖,开关店情况要优于市场整体水平。

统计范围 :上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州21个城市,商业面积5万㎡及以上1080个已开业购物中心(下同)

“品牌门店开关店比”=开店数/关店数比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

放眼当下,购物中心中的儿童亲子各细分业态发展情况如何?各细分品类有哪些代表品牌值得关注?

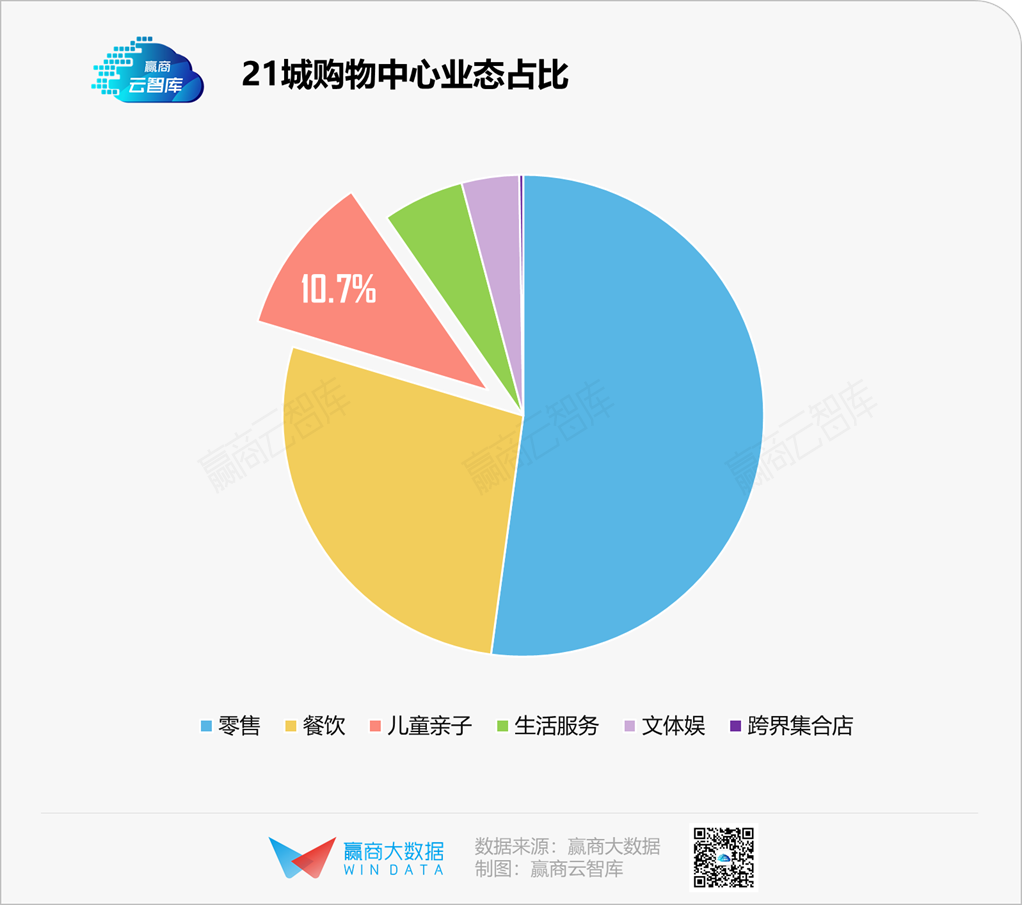

一、儿童业态mall棋局:占比稳居“老三”,备受新商场青睐

1、业态占比:儿童亲子业态在购物中心内稳居“老三”

作为购物中心内不可或缺的组成部分,在定位家庭客群的mall中,儿童亲子业态占比通常在15%以上。

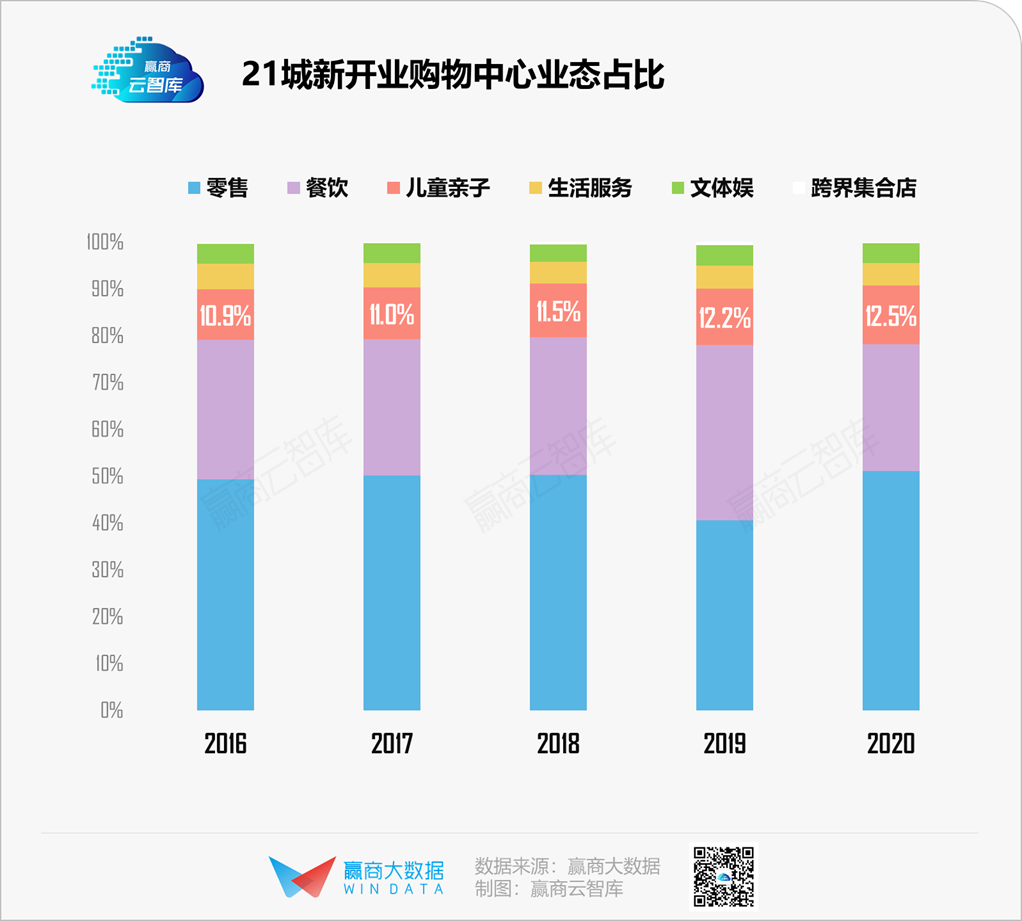

此外,近年新开业购物中心内,儿童业态品牌数量占比稳步上升。2020年,疫情后餐饮遭受沉重打击,儿童亲子业态趁机上位,占比提升至12.5%,达到近5年来最高值,尤其是承租能力强的儿童零售、儿童教育业态获得新mall加持。

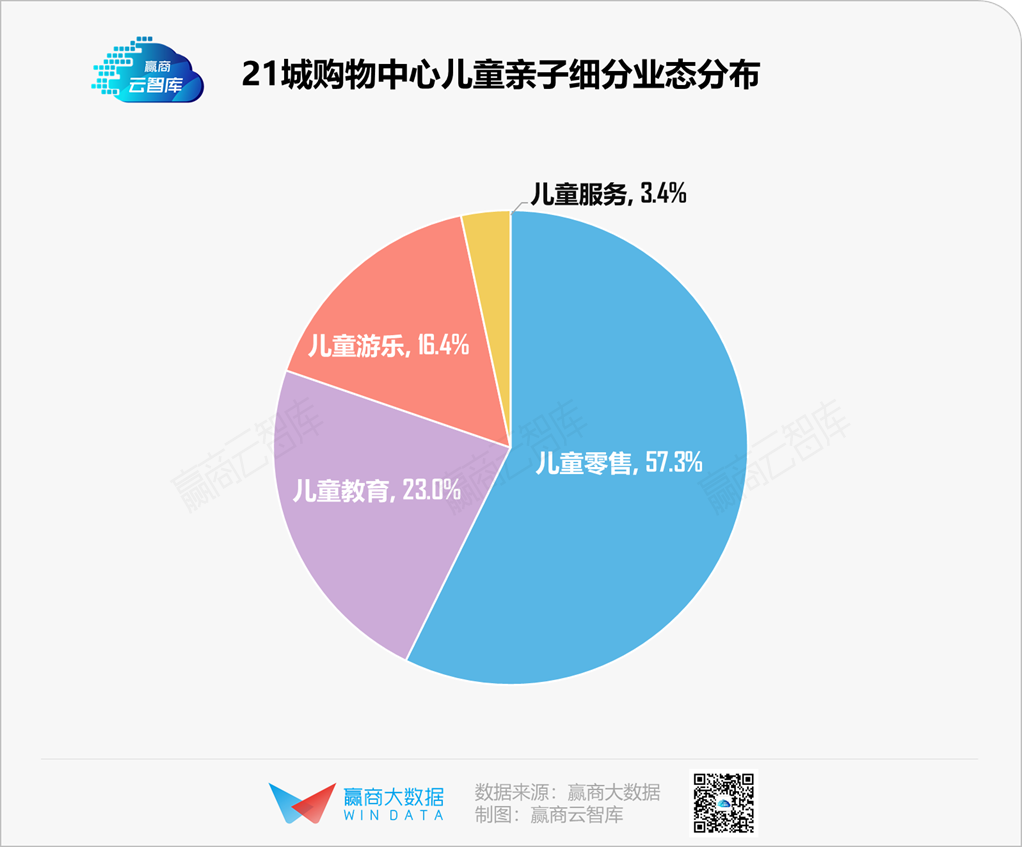

2、细分业态:目前儿童零售占据绝对主导地位

童装、玩具、家居、母婴店等不一而足;儿童教育紧随其后,除了传统的早教、艺术培训、语言培训等,还有幼儿园这一新兴业态进驻;儿童游乐经历洗牌潮后加速扩张,一些新兴品牌凭借高颜值设计出圈;儿童服务占比较小,仍处于发展初级阶段。

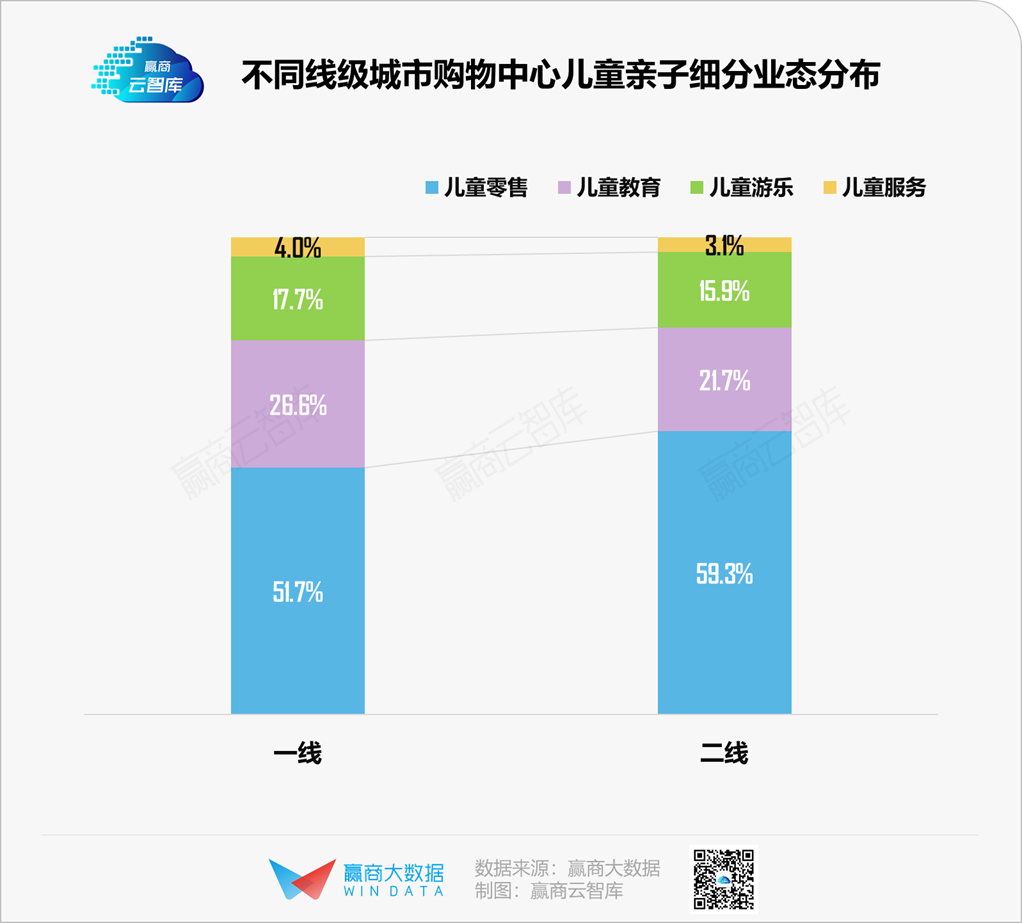

3、城市差异:高线级城市的儿童业态更具多元化,满足不同的客群需求

一线城市的儿童零售占比51.7%,远低于二线城市,部分零售空间让位给体验性更强的儿童教育、儿童游乐、儿童服务等业态,这也侧面反映了儿童体验业态在一线城市市场空间更大。

二、细分儿童业态群像:零售/教育为刚需,游乐增添mall特色

1、儿童零售:贡献近六成儿童业态门店,头部品牌加速布局

2020年洗牌潮后,儿童零售强势反弹,在典型城市购物中心内开关店比从0.75提升至1.08。

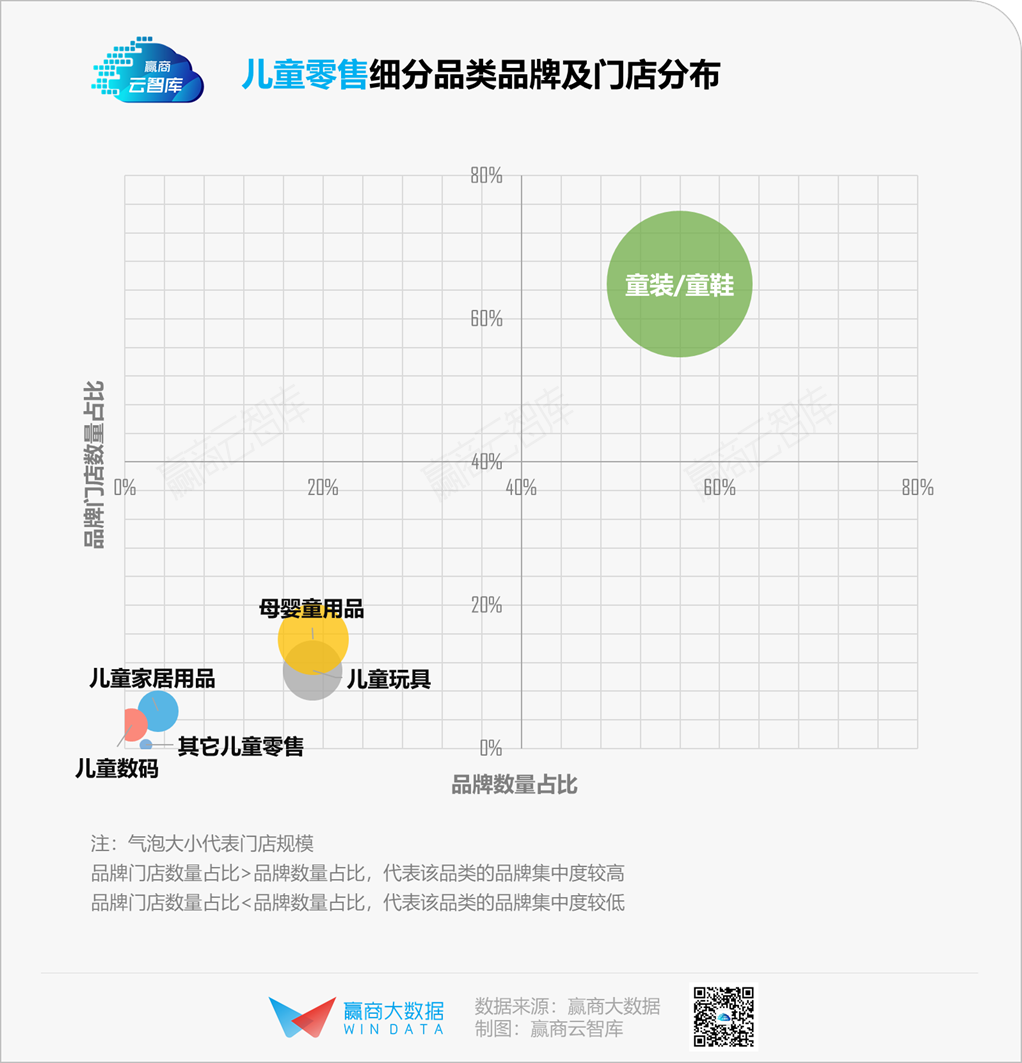

儿童零售已成mall儿童业态的标配,贡献了近六成的门店。其中:

■ 童装/童鞋作为高频刚需品类,占据了近65%的门店,且品牌集中度较高,巴拉巴拉、adidas kids、安踏儿童、江博士健康鞋等头部品牌合计拥有10%以上的儿童零售门店份额;

■ 母婴童用品、儿童玩具位居第二梯队,儿童玩具市场集中度较高,乐高、kidsland、玩具反斗城等头部品牌合计拥有3%以上的门店份额;

■ 儿童家居属于低频品类,门店数量相对较少,其在购物中心内起步较晚,大多数品牌为近十年间创立/进驻中国,护童、光明田迪、2平米等代表品牌合计拥有3%左右的儿童零售门店份额。

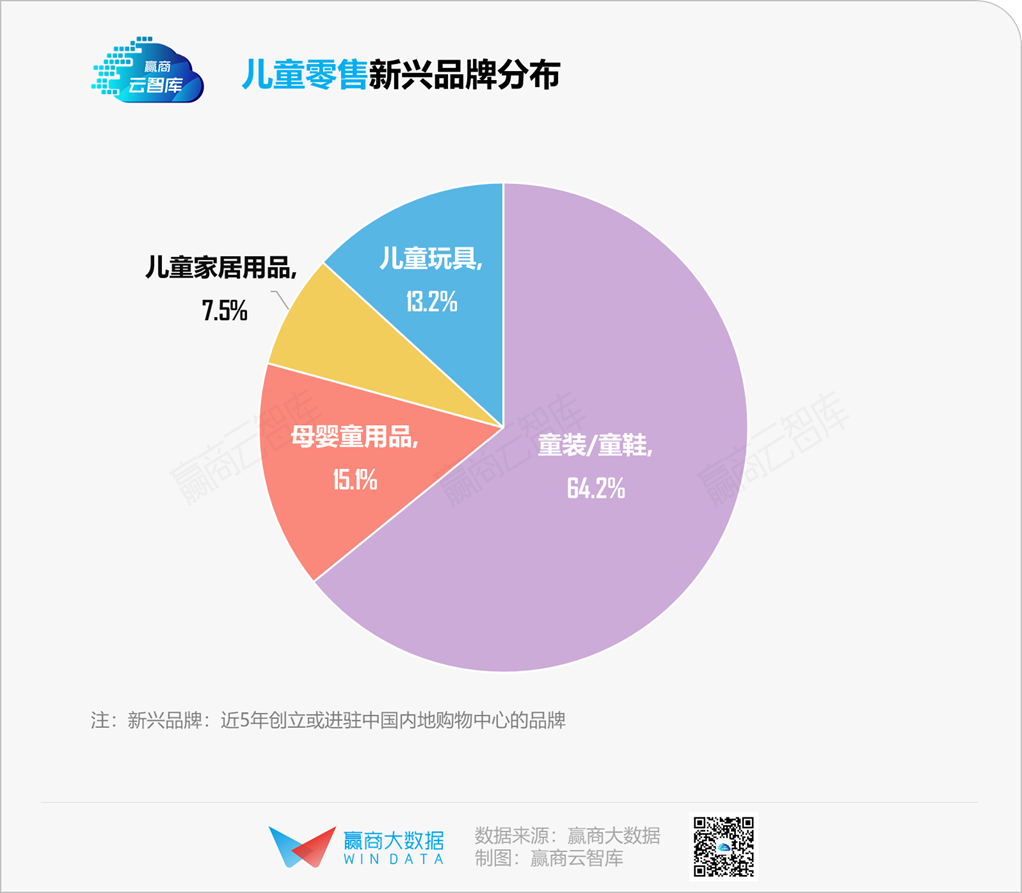

从儿童零售新兴品牌来看:

■ 新兴童装/童鞋占比最大,且拓店速度较快。主要为一些头部运动服饰品牌、成人时尚服饰品牌的子品牌,如李宁、TATA、大嘴猴、鄂尔多斯、卡宾、BOY LONDON、雅莹等一众品牌,看准儿童消费潜力,纷纷布局,以期带动业绩增长。

■ 新兴母婴童用品呈现高端化、集合化趋势。如新加坡的创新型母婴体验品牌TFGOL、波兰婴幼儿时尚品牌La Millou、高端亲子集合品牌Tiny Travelers等。

■ 儿童玩具方面,本土新兴品牌以高性价比取胜,如Bravokids百思童年,今年3月完成7100万元A轮融资,计划年内开店100家。

▼儿童零售典型创新品牌案例解读

Bravokids百思童年:儿童楼层新晋“人气王”

创立于2017年3月,以“益智+美学”为研发方向,融合蒙特梭利理念,主要面向0-8岁年龄段儿童,“高质价比”的益智玩具。

目前,百思童年SKU总量超700个。天猫旗舰店运营半年,月均GMV近千万元。线下首家门店于2019年开业,落地北京合生汇,随后还进驻了北京朝阳大悦城、上海虹桥南丰城等,成为mall儿童楼层新晋“人气王”。

门店采用“海底世界”的设计概念,极具辨识度,拥有免费试玩区,货架高度专为孩子设计,提倡“让孩子独立完成购物”。

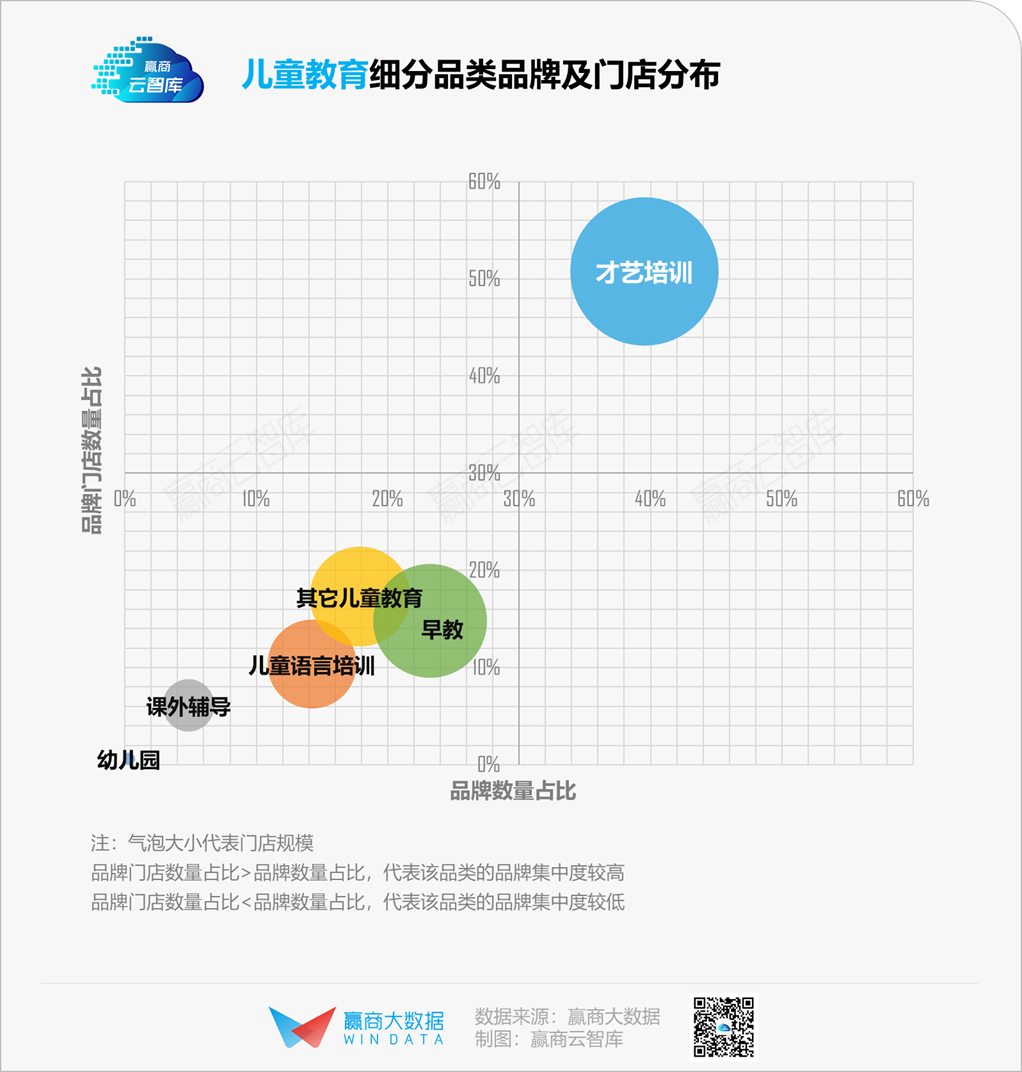

2、儿童教育:门店占比23%,“鸡娃”时代生意版图扩容

作为永不过时的品类,儿童教育是社会发展的“刚需”,在“鸡娃”焦虑横行的时代,孩子的“起跑线”已经被提前到了早教阶段。

目前儿童教育在购物中心儿童亲子业态的占比仅为23%,随着中国家庭对孩子的教育投入越来越高,其市场地位必然水涨船高。

儿童教育细分品类中:

■ 才艺培训门店数量占比近4成,但品牌数量占比为5成,品牌集中度相对较低。培训类型丰富多元,包括美术、舞蹈、音乐、模特、主持、棋艺等,其中又以美术培训最受欢迎,典型品牌如蕃茄田艺术、杨梅红艺术教育、艾涂图国际儿童艺术中心。

■ 早教品类的品牌集中度较高,门店数量占比较品牌数量占比高出近10个百分点。典型品牌如美吉姆、七田真、金宝贝、巧虎KIDS,合计拥有8%以上的儿童教育门店份额。

■ 其它儿童教育占比不断提升,机器人教育、编程教育等科技类培训显著升温,教育综合体、儿童国学、礼仪培训等亦有少量门店进mall。

■ STEAM素质教育理念深入人心,儿童语言培训、课外辅导等传统儿童教育品类遇冷,逐渐被mall淘汰。

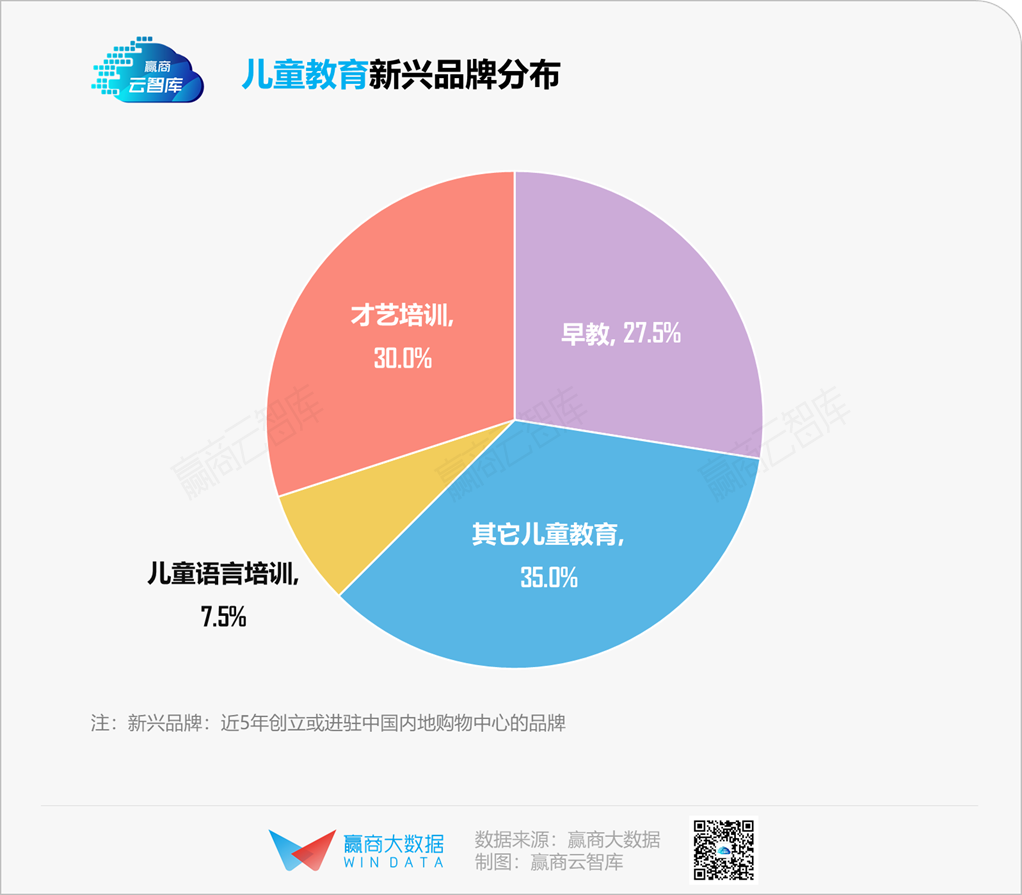

儿童教育新兴品牌方面:

■ 其它儿童教育反超才艺培训,反映儿童教育趋于多元化。新兴科技教育上位,如比特橙子创客编程、量子世界科学馆等;新兴教育综合体作为mall“新物种”,具备业态融合、一站式服务等优势,代表品牌如乐雅方舟、育想家艺趣中心。

■ 新兴才艺培训中,舞蹈培训最受欢迎,舞蹈兼具艺术培训与形体运动属性,在家长中认可度较高。

■ 新兴早教理念以独特的理念立足市场,如日式全脑早教品牌科贝乐、备受明星家庭喜爱的英式亲子家庭俱乐部Maggie & Rose麦琪萝丝、摇篮亲子共享社区等。

▼儿童教育典型创新品牌案例解读

WESODA玩学中心:源自乐高的STEAM教育

WESODA以From STEM To A-STEM 为核心理念,强调人文和艺术教育。创始团队来自原乐高体系,专为2-12岁的孩子提供积科学、技术、工程、艺术和数学等内容为一体的STEAM课程,培养全面发展能力。

WESODA目前在全国已经拥有超过15家玩学中心,分布在深圳、广州、重庆、郑州、武汉等城市,在推出课程的同时,呈现由意大利设计师专为儿童打造的玩学空间设计概念。

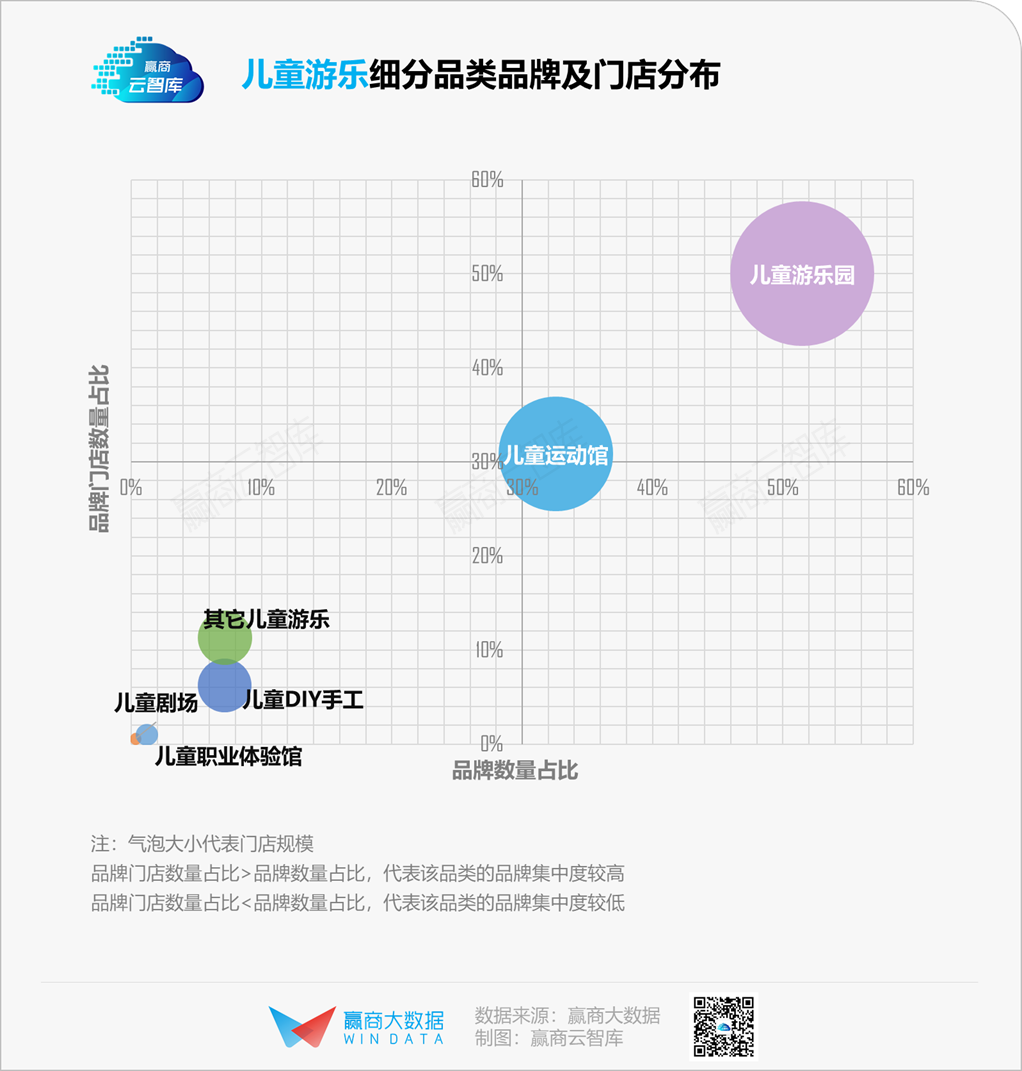

3、儿童游乐:传统模式被淘汰,创新者担纲“亲子客流收割机”

儿童游乐品牌门店数量占比不大,但经历一段沉寂后,目前呈现加速扩张态势,2021年一季度在典型城市购物中心内开关店比达到1.55。

儿童游乐细分品类中:

■ 儿童游乐园占据半壁江山,品牌集中度相对较高,卡通尼、莫莉幻想、万达宝贝王、MELAND、汤姆熊欢乐世界等品牌合计拥有约7%的儿童游乐门店份额。

■ 儿童运动馆加速扩张,占比提升至32.5%。国家“体教融合”倡导下,儿童健身运动成为新消费场景,武术、游泳馆、篮球、蹦床、轮滑、马术各式运动馆遍地开花。

■ 儿童DIY手工、儿童职业体验馆、儿童剧场发展停滞。DIY手工体验较为传统、缺乏新意;职业体验馆由于客单价高、产品更新慢、盈利模式单一、家长体验感差等备受诟病;儿童剧场本属于小众、消费基础薄弱,且剧场演出类消费受疫情冲击较大。

■ 其它儿童游乐包括汽车小镇、动物园、农庄体验、海洋馆、博物馆等,属于新兴品类,为mall新晋“亲子客流收割机”。

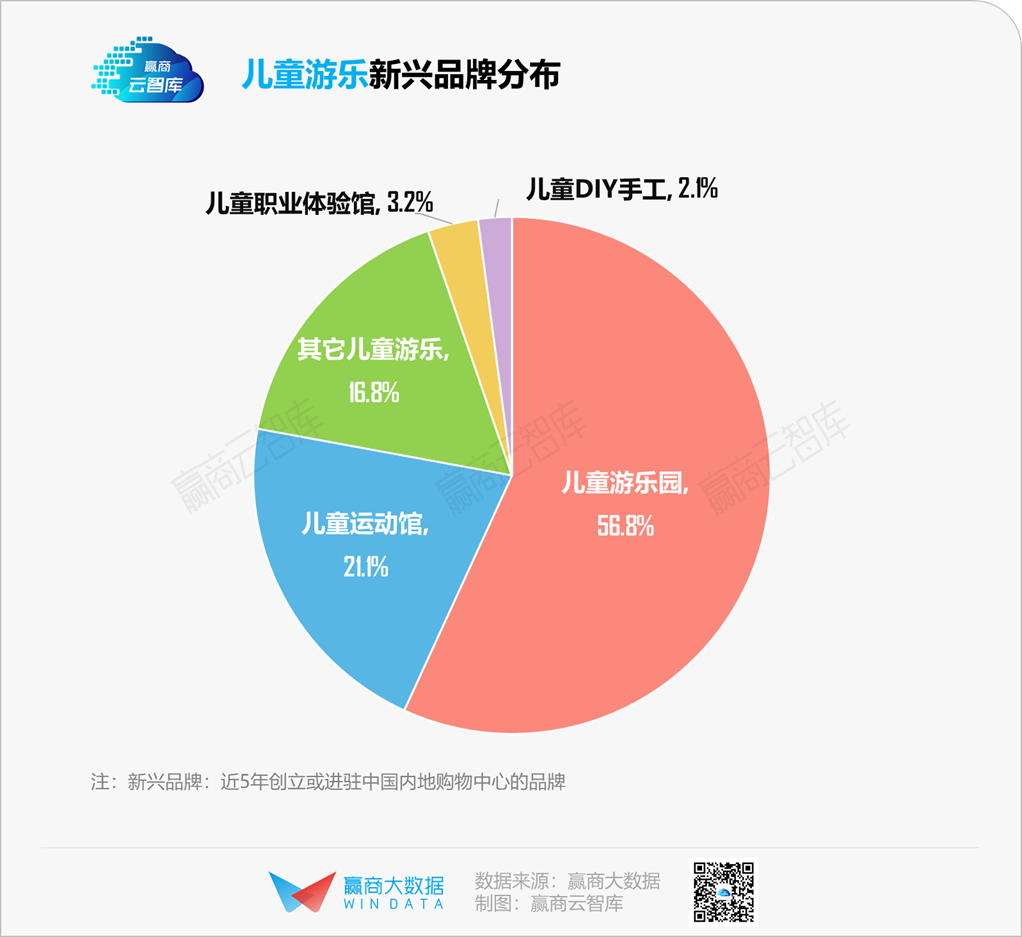

儿童游乐新兴品牌方面:

■ 新兴儿童游乐品牌占比超过50%。其中,高颜值、拥有IP主题的品牌更受欢迎,如MELAND CLUB、奥飞欢乐世界、超级飞侠FANSCLUB、奈尔宝家庭中心;打破传统游乐园模式更吸睛,如哒卟溜欢乐王国3.0全新概念店引入近10种、百余只萌宠,实现了展览展示“互动化”、知识传递“游乐化”;儿童卡丁车成mall新宠,咔叮卡丁、酷乐卡丁门店数量较多。

■ 新兴儿童运动馆中,儿童拓展品牌发展向好,如儿童机器人竞技运动体验乐园“机灵小匠”。

■ 其它儿童游乐快速扩张,主要为动物园品牌,如小小动物元、未来动物城、嘟噜嘟噜主题动物园等,受到大体量、定位家庭客群的购物中心的青睐。

▼儿童游乐典型创新品牌案例解读

机灵小匠:新晋儿童格斗机器人体验乐园

机灵小匠采用消费级格斗机器人产品“钢骑机器人”和“人机一体”的动作体感操控技术,为4-12岁的儿童及家庭打造机器人竞技体验场景。

作为新型的娱乐体育项目,机灵小匠既能锻炼孩子四肢、手眼对于体育操控的协调性,又能培养孩子的电子竞技策略思维,促进身体素质和运动能力得到全面提升。

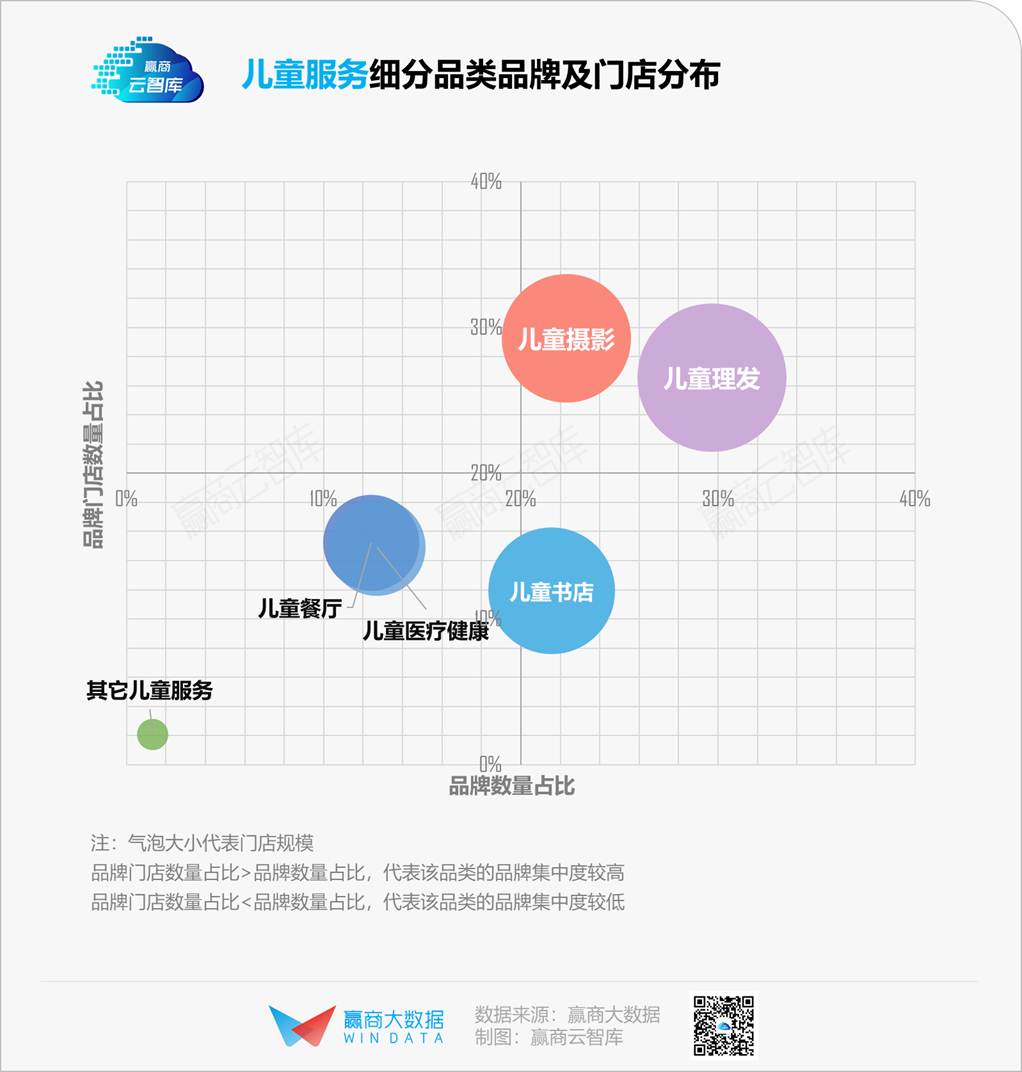

4、儿童服务:持续收缩,创新乏力

儿童服务占比为儿童业态中最低,不足5%。自2020年至2021年Q1,儿童服务在典型城市购物中心内开关店比均小于1, 呈现收缩态势。

儿童服务细分品类中:

■ 儿童理发为儿童服务中唯一上行品类,门店数量占比约3成,但发展仍处于初级阶段,目前品牌集中度相对较低。

■ 儿童摄影、儿童书店、儿童医疗健康、儿童餐厅发展缓慢,头部品牌地位稳固,小鬼当佳、Aerogia爱阅家、喜德仁少儿推拿、粒粒堡亲子餐厅等门店数量遥遥领先同品类品牌,合计拥有近2成儿童服务门店份额。

■ 其它儿童服务如母婴护理机构,开始布局购物中心。

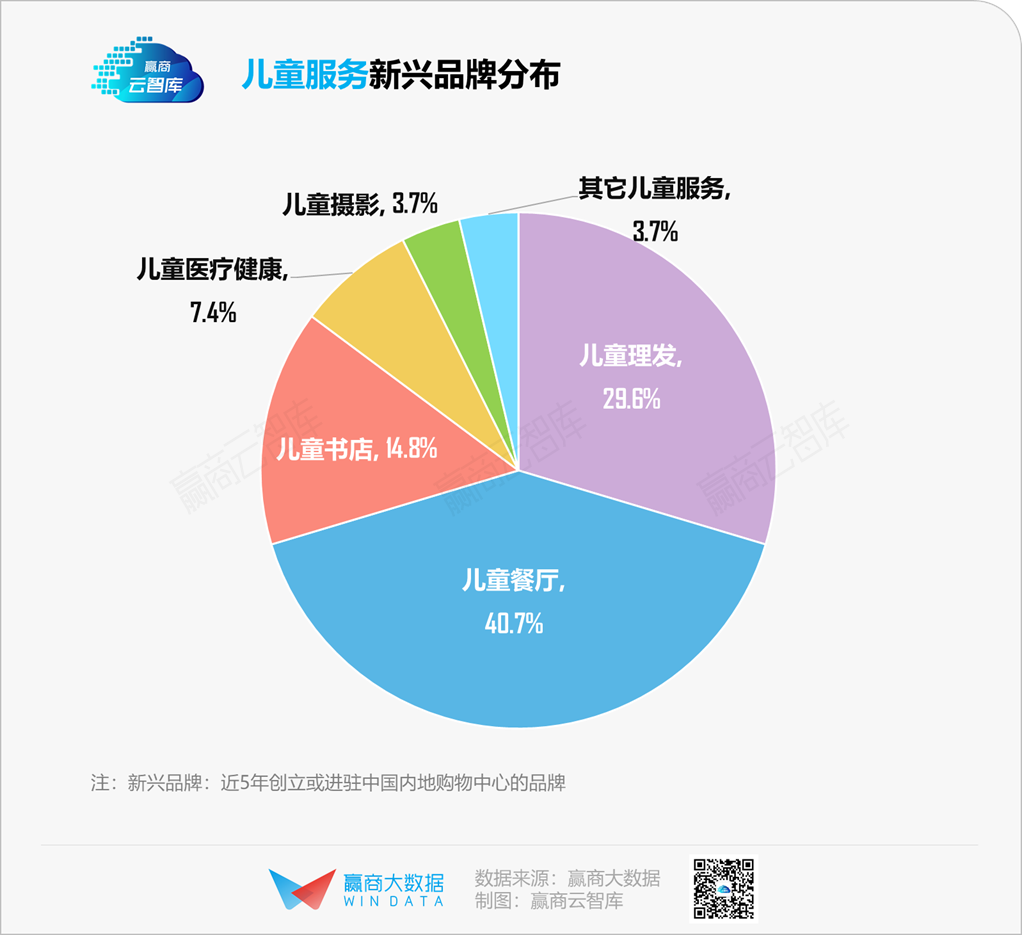

儿童服务新兴品牌数量较少,创新乏力。其中,儿童餐厅、儿童理发占比合计近70%,以Twinkle耀童、NOKNOK、呆萌小儿郎专业儿童理发、g kids发展较好。

三、结语

数据显示,中国0-14岁人口已近2.6亿,儿童消费市场规模达到4.5万亿元。随着三孩政策的进一步落地,儿童亲子市场需求将会更加旺盛。

科学、个性、轻松地养娃成为年轻一代父母的诉求,宝妈宝爸对于孩子的成长选择愈发高端和个性化。

购物中心应该充分挖掘“家庭型消费”,长线布局儿童亲子业态,引进更新潮、更具发展潜力的儿童亲子体验,构建家庭客群全产业消费链条,发挥陪同效应,撬动整体业绩增长。

需注意的是,儿童亲子业态未来还将迎来新一轮混战,内容、服务的创新升级、跨界联动、数字化运营等都将为儿童亲子业态赋能。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

到动物园看100+海陆空萌宠,到儿童书店感受360°沉浸式剧场,来一站式儿童生活馆让全家人都“嗨翻”……上半年mall新潮亲子体验轮番上演!

今年5月,全国21城重点商场新开品牌门店超过500家。哪些业态正逆流而上?新开店品牌中,哪些势头迅猛?哪些新意十足?

主题、体验、跨界、融合已成商业地产创新常态,部分创新品牌更是异军突起,那么品牌创新的方向该如何把握?哪些业态发展空间更大?

赢商网账号登录

赢商网账号登录

未登录

未登录