2021上半年,快时尚门店拓展有持续爆发之势。

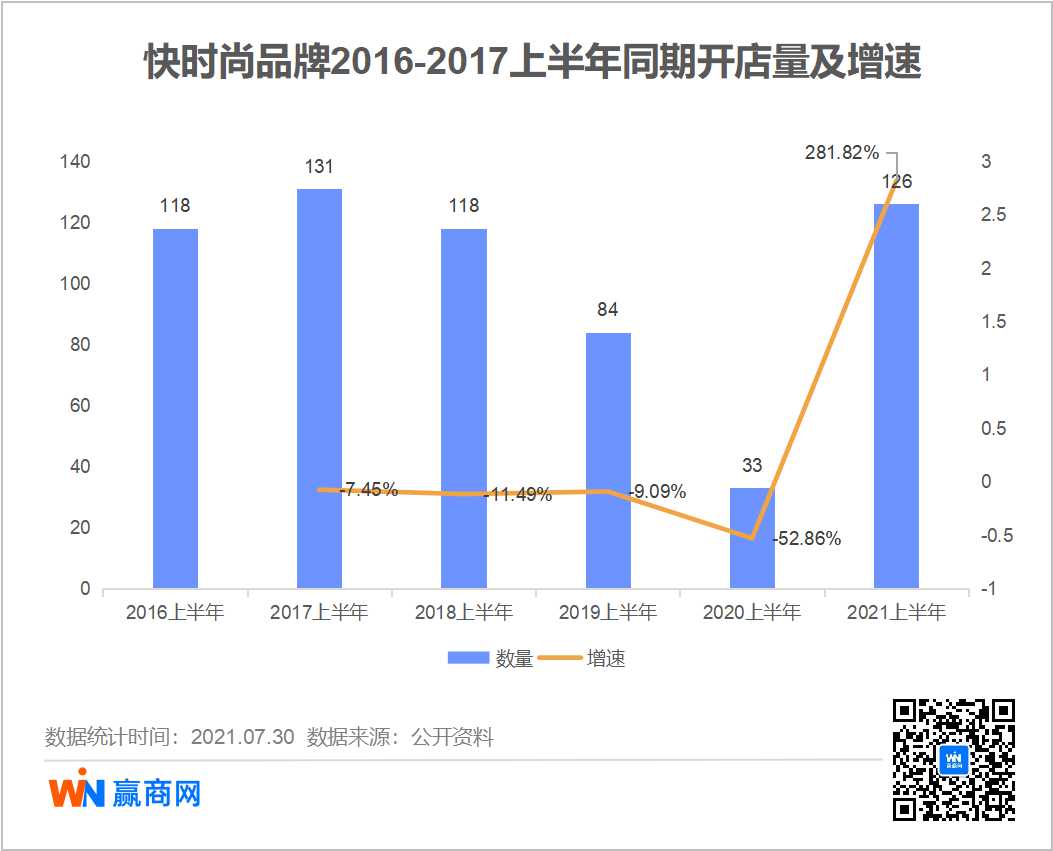

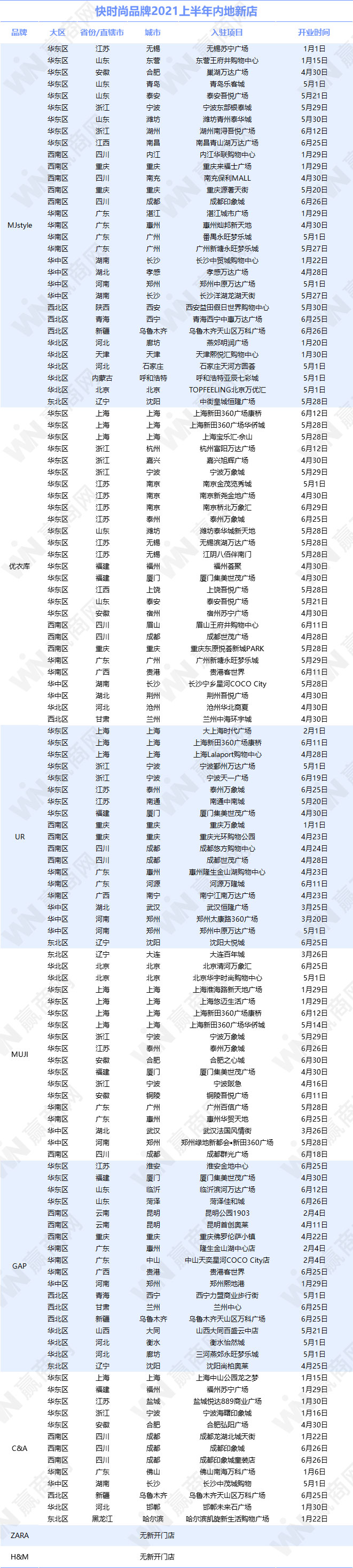

据赢商网统计,2021年1-6月8家快时尚品牌(MJstyle、优衣库、UR、无印良品、C&A、GAP、ZARA、H&M)合计新开门店126家(不含升级重开门店),其中一季度开业28家,二季度爆发式开出98家!整个上半年开业量为近四年新高,是2020年同期的近4倍,2019年同期的1.5倍;约为2020年全年的6成。(文末附快时尚品牌上半年新店清单)

值得注意的是,126家门店仅来自6家品牌,另有两家品牌上半年零拓展。一边是加速奔跑,一边是截然止步,中国快时尚行业格局或将重构。

MJstyle、优衣库、UR开店量位居前三,GAP、C&A等大幅提速

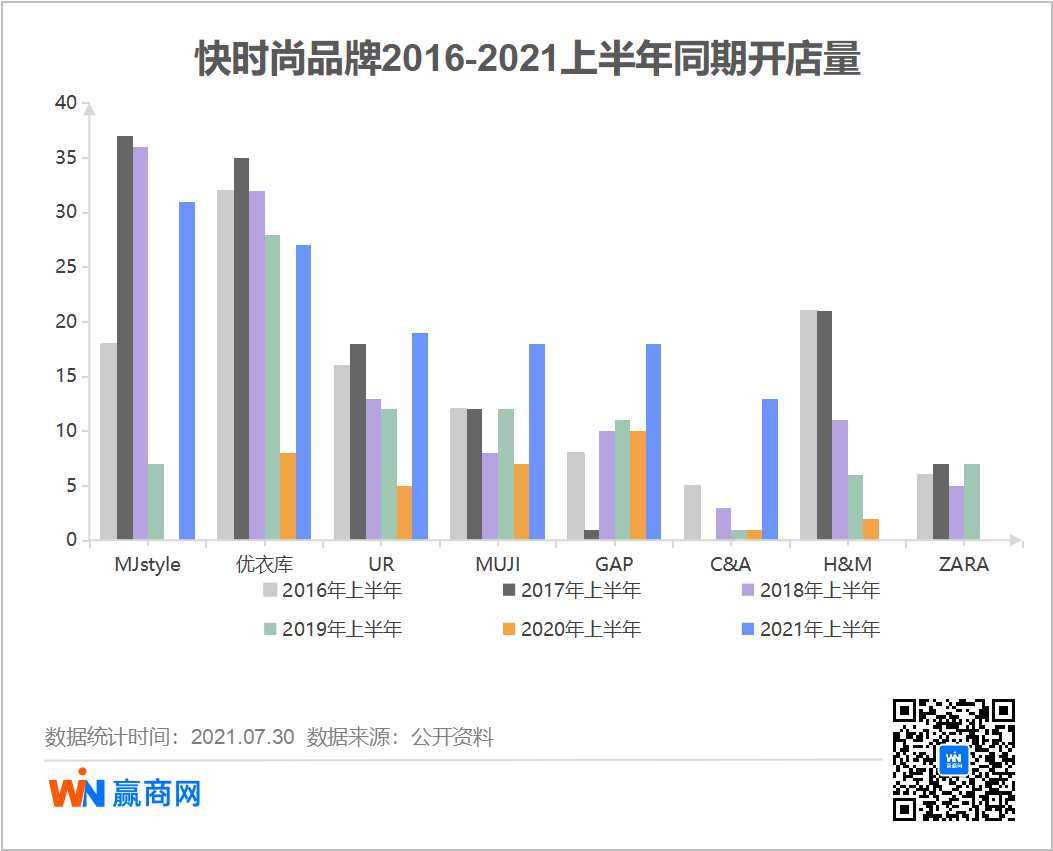

从数据看,上半年有新增门店的6家品牌,5家开店量超2019年同期,其中MJstyle、GAP、C&A开店速度相当迅猛,MJstyle仅半年时间开出超去年全年30家的数量,达到31家;C&A上半年开店13店,接近去年全年总开店量的15家;GAP开店量18家,是去年全年的七成。

开店量前三的品牌分别是MJstyle、优衣库、UR,两家本土快时尚品牌跻身其中。其中MJstyle以31家居首,MJstyle在2017年达到巅峰时期,2018年开始减速,经过两年的调整后,2020年即使在疫情的影响下,也果断按下加速键,2021年保持快速发展。UR则以19家新店冲上第三位,也是历年来同期新高。

优衣库开店量相对稳定,不过仍有略微下降的趋势,27家门店,比2019年同期减少1家。

无印良品、GAP、C&A开店量虽然靠后,但从增速看,不可忽视。

6家快时尚品牌新店扩张一片火热的同时,ZARA、H&M量大快时尚巨头的突然失速,令人愕然!究竟是为何?

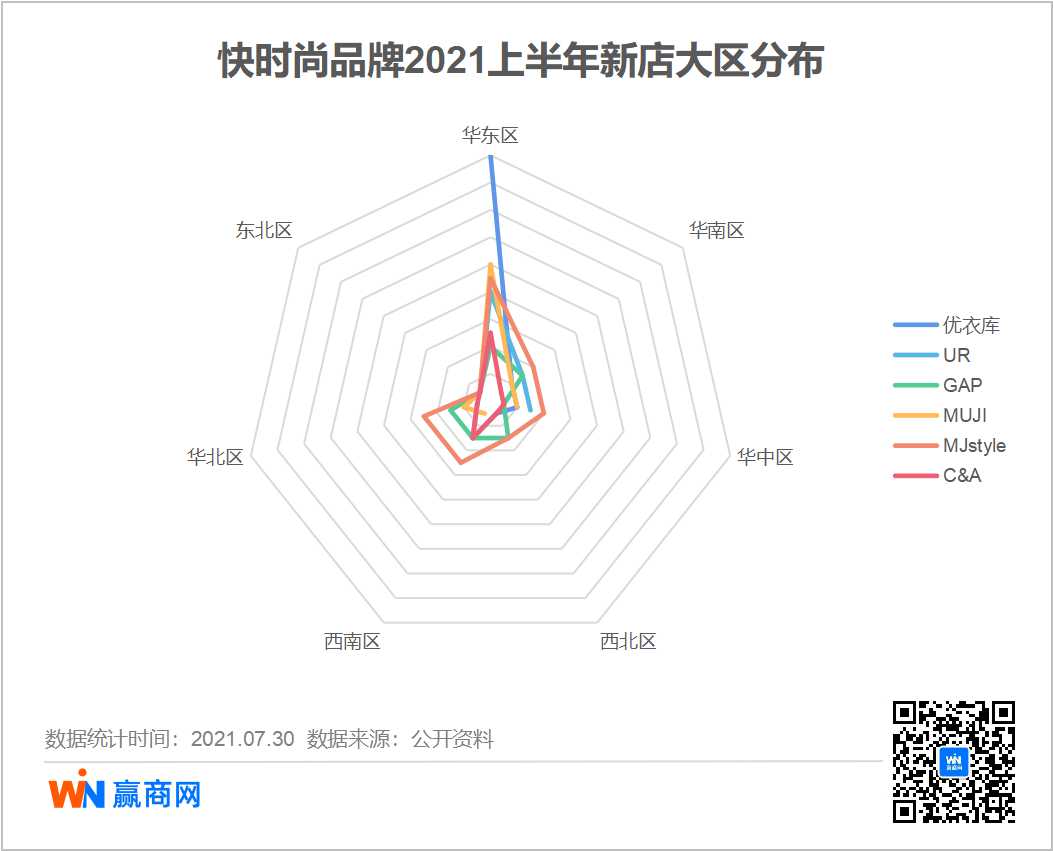

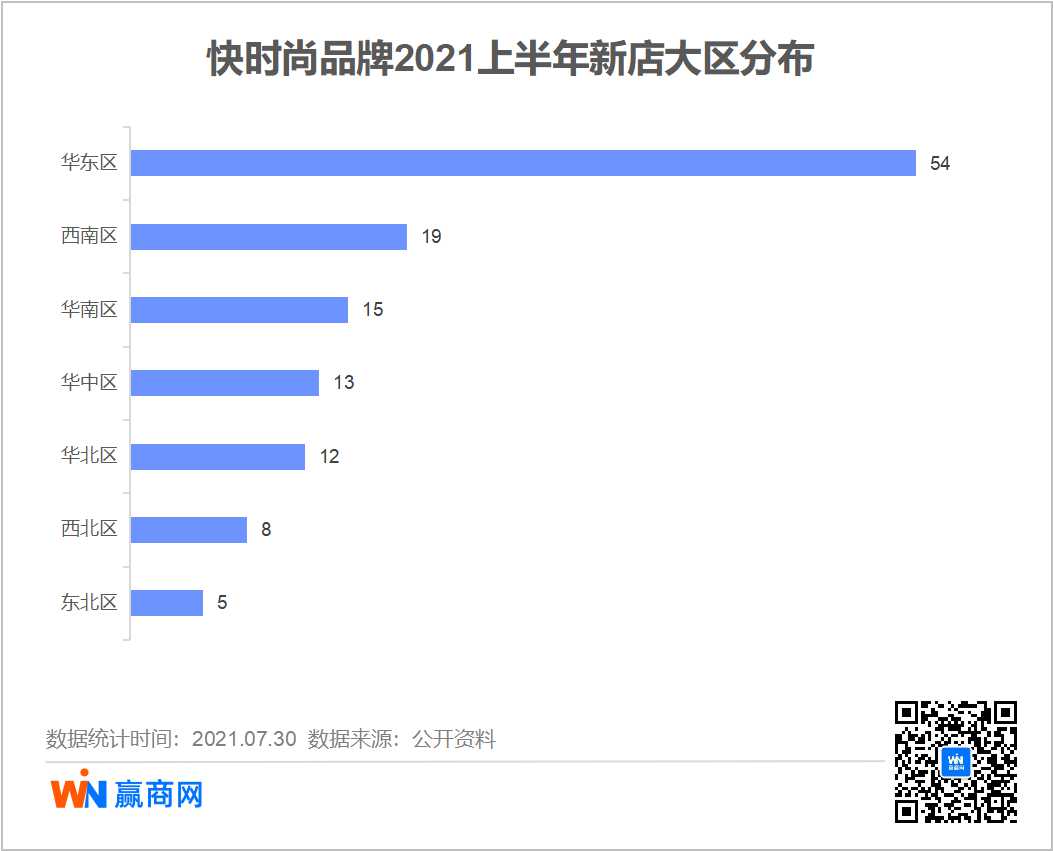

华东仍是第一“主战场”,西南区受青睐

快时尚上半年新店在七大区域均有布局,6家品牌在华东、西南、华南、华中地区均有新店落地,华北、东北、西北三个区域有个别品牌缺席,其中优衣库新店缺席东北、UR缺席华北、西北,无印良品避开西北。

七大区域中仍以华东为首,共吸引了54家门店,占比超四成。很显然,所有品牌的新店拓展重心仍落在华东,尤以优衣库明显,在华东布局了18家新店;MJstyle除了以华东为重心外,在华中、华北、华南、西南四个区域的布局也较为密集。

西南、华南、华中、华北依次排开,门店量在12-19之间。开店量排第二的西南区,备受各大品牌的青睐,MJstyle在其中布局了5家新店,UR4家,优衣库、GAP、C&A各有3家。

此外,上半年新开业购物中心也是快时尚新店布局的一大特点,新店中约三成(41家)落地上半年开业的30家购物中心,其中8家吸引了2家或以上快时尚入驻,厦门集美世茂广场更是独揽4家快时尚品牌。

不过,七成新店仍是开在非今年新开购物中心,数据也说明已开业的商业氛围相对成熟的购物中心,依然是快时尚拓展的主要目标。尤其是存量世代,购物中心升级迭代的过程,给了快时尚更多拓展机遇。

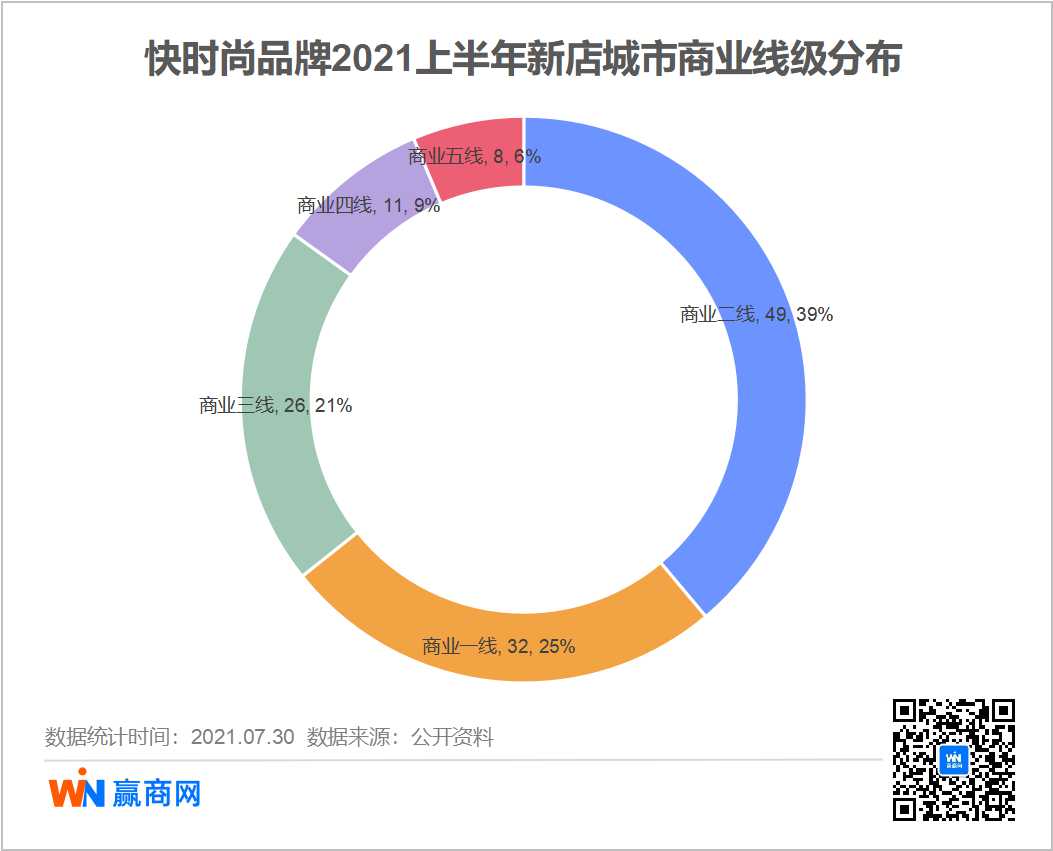

商业三线城市紧追一线,惠州独揽4家门店

快时尚新店在城市商业线级分布上,一、二、三线城市是主要市场,其中又以二线为主,占比39%。值得注意的是,三线占比以21%占比紧追一线城市的25%,仅相差4个百分点,商业三线城市潜力可观。

商业三线城市中,惠州、乌鲁木齐、泰州、廊坊、西宁、潍坊、兰州7个城市各吸引了2家及以上门店,其中惠州有4家门店。

◎说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为五个等级。

从城市分布看,上海稳居榜首,11家门店,集合了4家无印良品,3家优衣库,3家UR,以及1家C&A;西南成都、重庆也是快时尚聚集地,分别有8家、6家门店;宁波门店7家,在华东区仅次于上海,上半年开业的宁波万象城、阪急百货、天一广场均有快时尚入驻。在商业一线城市中,唯独深圳零新店,但深圳作为国际大牌云集的国际化都市,上半年也开出多个购物中心项目,为何快时尚缺席,值得关注。

快时尚深陷困境,挑战重重

大规模关店、裁员…疫情加速海外快时尚品牌衰落

尽管这一年来快时尚在中国有加速拓展的趋势,但仍难掩快时尚行业的的颓势,以及品牌两极分化加剧的现实。

过去3年多时间里,海外快时尚品牌在中国急转直下,New Look、TOPSHOP、Forever 21、Old Navy等相继撤出中国;C&A去年已将中国业务出售给中国私募中科通融,今年5月再次将中国线上业务60%股权出售给南极电商;如今还有ZARA和H&M大规模关店裁员;Bershka,Pull&Bear和Stradivarius三个姊妹品牌集体关闭中国全部门店;Gap考虑包括出售中国业务;Mango宣布暂停在中国开新店……疫情进一步加速了快时尚品牌在全球的败落,也波及在中国市场的扩张。

图片来源:视觉中国

虽然维持现状已经极其艰难,但海外快时尚品牌仍在角逐中国市场,并不舍得全身而退。因为中国有着巨大的消费基数,是商家必争之地。优衣库中国市场份额超日本本土,H&M中国市场举足轻重,中国也是Gap想要继续投入并持续成长的“主战场”之一,上半年GAP一举开出13家门店,扩张意图不言而喻。

当下,疫情在全球蔓延的情况下,中国疫情防控显著,消费迅速回升,是诸多国际品牌业绩增长的重要引擎市场,中国市场的战略意义更加凸显。

昔日快时尚“三巨头”在华全线败退

昔日被称为快时尚三巨头的ZARA,H&M,和Forever 21,如今全线败退。Forever 21早在2019年彻底败退中国市场,如今H&M、ZARA也偃旗息鼓,上半年双双零开业,H&M是瑞典的快时尚巨头,曾经和优衣库在中国市场齐肩并进,ZARA则是西班牙平价快时尚巨头,但入华以来一直缓慢扩张,甚至水土不服。

H&M集团2021年第二季度财报(2021年3月1日-5月31日)显示,集团净销售额约为54.38亿美元,同比增长了75%,基本恢复至疫情前水平。但其在中国市场的销售额却同比大跌23%,亏损达7400万美元,同时中国大陆地区关店13家,包括上海南京西路旗舰店已经关闭。加上一季度关店超30家,今年上半年已经关闭中国门店40+家。而在今年第一季度,中国内地还是H&M集团仅次于美国和德国的第三大市场,占该公司销售额的约6%,也是全球疫情最严重的时期,销售额唯一增长的主要市场。

二季度销售业绩大跌,与H&M抵制新疆棉事件,导致中国消费者强烈不满有直接关系。另一方面,H&M在中国频频被曝质量问题,今年以来已经遭到6起行政处罚,品牌口碑在中国遭遇持续滑铁卢。

Zara(需求面积:1000-2500平方米)在中国的日子也不好过,在全球疫情的冲击下,母公司Inditex断臂求生,去年底明确提出史上规模最大的关店计划:将于2021年关闭至多1200家门店,今年初宣布将关闭旗下Bershka,Pull&Bear和Stradivarius三个品牌中国所有门店,仅保留电商渠道。 Inditex今年还减少了中国供应商数量,目前已经停止与中国65家供应商的合作关系。大规模关店、减产,Zara在中国市场的扩张也随之停止,2020年仅开店1家,今年上半年没有再开新店。

日本两大快时尚中国提速

与“三巨头”败退相反的是,日本两家快时尚品牌——优衣库、无印良品在中国却显得风生水起。

优衣库母公司迅销集团最新发布的第三季度报告(2021年3月1日-2021年5月31日)显示,第三季度收益约4952亿日元(折合人民币约为291亿),同比增长了约47%。中国市场成为优衣库海外市场最大的业绩贡献者,前三个季度销售额达约254亿元。中国作为优衣库最大的海外市场,去年8月门店数量就超过了日本本土市场,接下来优衣库将会继续增加中国市场门店,且下沉三四线城市。

近期,无印良品明确提出中国提速。日本良品计划公司7月21日表示,将从2024财年(截至2024年8月)开始每年在中国开设50家店,开店速度是目前的两倍,还将组建负责中国业务的经营团队,在门店较少的城市加快开店步伐。

转型美妆、跨界联合,能否逆转颓势?

虽然在中国市场身处困境,业绩堪忧,但海外快时尚品牌并未放弃,而是努力探寻新出路。ZARA成立了美妆部门,将在欧洲、美国、中国、韩国、日本、澳大利亚、新西兰等区域市场率先推出美妆线新品牌“ZARA Beauty”,5月份已经在部分线下门店和线上官网上线产品。7月份,ZARA中国运营主体飒拉商业(上海)有限公司经营范围新增了建筑材料销售,家具销售,家具零配件销售等。

5月份,Gap联手沃尔玛达成合作协议,将共同创建家居装饰品牌Gap Home,Gap Home品牌将于6月24日登陆沃尔玛网站,初期上线包括床上用品、窗户、桌面和其他室内装饰在内的400件产品,后续会将一些受欢迎的商品引入沃尔玛线下门店,售价在15.88美元至64.98美元之间。

转型、跨界联合,快时尚品牌竭力求突破,但中国快时尚市场风向已变,仅仅试水般的变革,恐怕难挽颓势。

市场风向已变,快时尚面临多重挑战

众所周知,中国经济快速发展,消费市场加速迭代,服装行业消费风向不断变化,这是整个快时尚行业所面临的宏观环境。

中国年轻一代消费群体,更倾向于追求品质、个性化的产品。根据时尚机构Thredup的报告,有40%的受访千禧一代表示会停止购买快时尚品牌产品,年龄在18~21岁的Z世代受访者中有54%决定购买质量更高的产品。

如此背景下,是一众国货、潮牌的崛起,还有悄然兴起的小众服饰,如“三坑”服饰正方兴未艾,据艾媒咨询数据,2020 年“三坑”规模超 200 亿元,2025 年有望达 1266 亿元。不断兴起的服饰品类,都在挤压快时尚市场份额。

此外,还有购物方式的转变,电商平台,直播带货等成为重要销售渠道,高度数字化的运营模式,都是对快时尚品牌的挑战,尤其是国外品牌。

快时尚品牌要稳步发展,必须保持与时俱进,而海外品牌更需要与中国本土文化和商业模式融合。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:优衣库的“中国困境”

优衣库首次推出枕套、床单等家居寝具系列产品,将产品线从服装延伸到了家居。此外,优衣库还推出了全新数字化服务StyleHint“衣点灵感”...

优衣库母公司迅销集团股价连续7日上涨,于2月16日报收10.25万日元/股,首次突破10万日元大关,市值达到10.8725万亿日元,超过ZARA母公司。

优衣库母公司迅销集团的市值在周二收盘达到10.8725万亿日元,超过了ZARA的母公司Inditex,首次成为全球最大的上市服装公司。

Inditex将在2021年中前关闭旗下Bershka,Pull&Bear和Stradivarius三个品牌在华所有实体店。

“首店首发“已然成为消费领域的热词,其天然具有流量虹吸作用,知名度、运营效率明显高于普通门店,对品牌方和项目方来说具有极大的吸引力

赢商网账号登录

赢商网账号登录

未登录

未登录