后疫情时代,奥莱增长势头强劲。据奥莱领秀数据显示,2020年奥莱市场总销售额超过800亿元(2017年该指标是700亿元)。以首创奥莱为例,在2020年实现了近100亿元销售额,2021年全年销售目标将冲击150亿元。

在深圳市场,奥特莱斯购物中心也成为商业新宠。

- 今年下半年拟开业项目中,深圳首家杉杉奥特莱斯广场、野陌上村奥特莱斯横岗店将相继开业。

- 更早之前,包括鸿荣源商置、招商华侨城都宣布将在沙井大空港打造奥特莱斯项目。

仅一年间,奥莱项目便争相涌现深圳。而深圳奥莱发展现状如何?未来蕴藏着哪些机会点?本文我们来剖析一二!

一、深圳奥莱市场发展现状

在展开之前,我们先来了解下深圳奥莱的发展现况。

// 囿于片区影响,缺乏城市级标杆奥莱

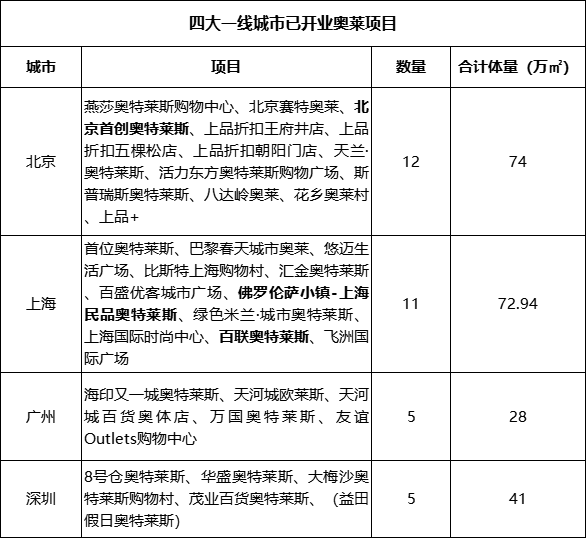

据赢商网统计,深圳已开业运营的奥莱项目有八号仓、大梅沙奥特莱斯、华盛奥特莱斯、茂业百货奥特莱斯以及处于深莞交汇处的益田假日奥特莱斯,共计5个项目41万平方米。

(由于益田假日奥特莱斯主要辐射深圳客群,故放在此处共同分析)

华盛奥特莱斯:位于华南城一号交易广场,是专业市场+奥莱的典范,主要以运动休闲服饰、皮鞋箱包、生活家居以及茶饮简餐等业态为主,2020年销售额突破10亿大关。

8号仓:位于龙华的8号仓去年销售额也迈入了10亿+军团,该项目是由物流园升级改造而成,是深圳首个奥莱+loft模式大型商业综合体,除了国际国内一二线名品折扣外,还兼顾了餐饮、儿童乐园、配套等业态。

大梅沙奥特莱斯:位于深圳5A级景区,是广东唯一家海滨式奥莱,业态上以服饰类为主,其中旅客消费占据项目总营收的50%以上。

茂业百货奥特莱斯:是茂业百货第一家奥莱业态,位于东门商圈,以服饰类、运动休闲类业态为主,主打都市白领及居家一族等中高端消费客群。

益田假日奥莱:去年开业的益田假日奥莱是益田旅游集团的全新产品,建筑上为集中式mall+开放式北美田园风情商业街区,并以双首层模式串联空间。业态以轻奢时尚和运动潮流为主,涵盖国际轻奢名品、时尚精品男女装、运动潮流生活、家庭休闲游乐、亲子培训教育、特色网红餐饮等多重业态。值得一提的是,该项目集结了GUCCI、BURBERRY、SAINT LAURENT、Zegna、BALMAIN 、JIMMYCHOO、Chloe、VERSCE等众多奢品。

总体而言,深圳奥特莱斯项目呈现出几大特点:

地理位置上,基本分布于深圳各大区外围,以目的性消费为主。其中茂业百货奥莱例外,位于核心商圈东门商圈。

品牌构成上,大部分项目聚焦运动休闲类、服饰类品牌为主,诸如8号仓、大梅沙奥莱拥有少数轻奢品牌,而去年新开业的益田假日奥莱则拥有为数不多的国际奢品。

核心竞争力上,各项目呈现明显特点。在以品牌与折扣吸引目的性消费的同时,各项目也在错开赛道,形成自己的特色。例如大梅沙依托景区优势打造网红打卡点吸引客流、8号仓进驻更多热门餐饮加大客群辐射范围、益田假日奥莱主打城市微旅游。

从整体来看,虽然各项目都各具特色,生存状态可圈可点。但因品牌丰富度及级次,基本以辐射本区域消费为主,难以形成城市级标杆奥莱项目,距离头部奥莱矩阵任重道远。

//对标国内代表性城市:规模小、名品匮乏

放在全国来看,深圳奥莱商业又处于什么水平?我们以北京、上海一线城市(其中,广州与深圳在区位上相近,奥莱市场类似,在此不做比较)为参照,发现:深圳奥莱商业在规模、头部奥莱企业进驻、品牌等方面仍存在一定差距。

①规模小,影响力弱

从规模上来看,加上位于深莞交汇处的益田假日奥特莱斯,深圳奥莱项目也仅有4个,共计41万平方米,与北京、上海超10个项目,70+万平方米的总量差距明显。

②本土企业为主,缺少头部奥莱玩家

从企业影响力来看,北京有领先奥莱企业首创钜大,以及知名百货企业王府井打造名品奥莱。上海亦有百联、佛罗伦萨等业界公认的奥莱大玩家进驻。反观深圳,主要以本土企业为主。据奥莱领秀数据显示,过去一年全国单体业绩超20亿以上的奥莱项目,无一诞生在广深区域。

③缺乏奢品、名品

从品牌构成来看,深圳名品占比明显少于北京、上海等城市奥莱项目。从已开业奥莱项目中,第一梯队的品牌主要为COACH、COSCIA时尚奢侈品、OSP设计师集合店、CALVIN KLEIN、See By Chloe、Juicy Couture等。

而在北京、上海已开业的奥莱项目中,已聚集了Prada、Gucci、Burberry、Fendi、Giorgio Armani等奢品。不管是在品牌级次还是品牌数量上,深圳显然具有明显差距。

二、深圳奥莱市场为什么发展缓慢?

事实上,深圳并不缺实力奥莱品牌,诸如华盛奥莱、悦汇商置集团、茂业奥莱均已走向全国。

据赢商网不完全统计,华盛奥莱现已在南宁、西安、南昌、哈尔滨、郑州、合肥、重庆成功运营8座大体量奥特莱斯购物中心。悦汇商置集团旗下的8号仓也已进驻河北等城市。茂业百货亦在全国拥有3家奥莱项目。

虽这些深圳本土奥莱企业都已走向全国,然在深圳名品奥莱却迟迟未出现,原因何在?

第一太平戴维斯华南区商铺部负责人、高级董事植栋梁认为:

奢品名品在深圳奥莱谨慎开店,导致奥莱失去了“名品+折扣”的核心优势,再加之高端消费的外流,让深圳本地奥莱项目仍停留在“服饰、休闲运动”的困局。

三、国内头部奥莱玩家入场,深圳奥莱商业迎新局

尽管如此,但深圳作为经济总量全国第三、消费力全国前十的一线城市,且有深圳建设国际消费中心城市这一利好政策的支持,头部企业并未放弃这块大蛋糕。不仅吸引了头部奥莱企业下注,更有在深圳具有话语权与影响力的本土商业地产企业与国有企业进入该市场。

据赢商网统计,未来将有至少4个奥莱项目入市,包括深圳杉杉奥特莱斯广场、野陌上村奥特莱斯横岗店、鸿荣源壹方商置沙井奥特莱斯项目、华侨城与招商蛇口联合打造的会展中心奥特莱斯项目。

// 深圳杉杉奥特莱斯广场

野陌上村奥莱横岗店则是由金沙摩尔部分商业空间改造而成,将融入文化休闲、互动体验等元素,打造特色购物中心MALL。

其中,杉杉商业集团作为国内头部奥莱运营商,已在国内12个城市布局12个奥莱项目,2020年更有多个项目销售额突破20亿。深圳杉杉奥特莱斯广场的到来,或将打破深圳无奢品奥莱的尴尬局面,成为深圳第一个奢品奥莱。

而这是否意味着深圳奥莱市场已经迎来新的发展契机?

四、未来奥莱发展看什么?深圳市场有多大的空间?

越来越多的企业看中深圳奥莱商业市场,从深圳消费市场来看,深圳奥莱商业有多大的发展空间?在深圳打造奥莱项目,可以从哪些方向着手?

//消费端向好,奥莱市场前景广阔

奥特莱斯的实质是“名品+折扣”,因此主要表现在名品消费上。在这一层面,深圳蕴藏着极大的空间:

从消费群体来看,深圳拥有庞大的奢品消费主力客群。麦肯锡中国奢侈品报告研究显示,以“80后”和“90后”为代表的年轻一代,共计贡献了中国奢品消费的79%,显然,他们占据了奢品消费的半壁江山。而深圳是中国最年轻的一线城市,平均年龄在33岁左右,正是该消费的核心客群。

从整体的消费力与奢品消费力来看,有巨大的潜力待挖掘。深圳社会消费品零售总额为8600亿元,位居全国城市第五名,人均社会消费品零售总额为4.93万元(第一名南京为7.73万元),尽管有一定差距,但深圳1241.5万就业人口庞大基数正是扩大消费的有力支撑。

在奢品消费力上,据罗德传播集团《2021中国奢华品报告》显示,内地购买奢侈品前5名的城市分别是上海、北京、广州、深圳和三亚,消费力充足但深圳奢侈品门店一直较少,这也正说明,深圳仍还有大片的奢侈品空间待挖掘。

高端消费回流。有调查数据显示,深圳居民中有过境外购物行为的比例高达54.4%。毗邻香港且香港绝对的价格优势使得深圳流失了大量高端客群。但受香港问题及疫情影响,高端消费逐渐回流至内地,在去年深圳万象城周年庆,销售额突破5.8亿,大牌消费开始转战深圳。

(图片来源:视觉中国)

//未来突破方向:加大名品比例、线上线下双渠道

但相对于深圳已有的常规存量商业而言,奥莱项目如何释放特有的竞争力,吸引被众多深圳体验商业“养刁”的消费习惯?

以加大名品投入为主,开拓线上渠道为辅,成为奥莱企业拓宽深圳市场的核心引擎。

在植栋梁看来,一个奥莱项目的成功与否,最终还是取决于品牌级次及折扣力度。诸如目前很多奥莱项目引入体验业态或是提出轻旅游概念,本质上还是在以品牌、折扣吸引到店客群的基础上做加法,延长他们的停留时间。

值得一提的是,在聚焦加大名品的目的性消费基础上,拓展更多元的消费渠道亦是后疫情时代奥莱寻求增长点的重要方向之一。

以深圳8号仓为例,疫情严重期间开启线上线下双渠道带货,去年整体在运动、名品、童装品类销售火爆,业绩同比增长14.8%。

深圳杉杉奥特莱斯广场也将实现线上线下同款同价,用互联网连接实体经济,用线上扩大实体店的覆盖范围,多渠道链接与消费者。

//正价店冲击、香港通关,奥莱商业仍面临挑战

尽管目前看来,深圳奥莱商业呈现大好的发展前景,实则也暗藏一定挑战。植栋梁认为:“在深圳奢侈品正价店仍处于一个强势正增长状态下,其在深圳奥莱开店是否会对现有门店造成冲击,或影响自己拓店策略。以及日后香港通关高端消费是否还会回归香港,这将是奢侈品集团会考虑的问题。”

(图片来源:视觉中国)

无疑,破解深圳奥莱服饰休闲零售的困境,加大名品比例及丰富度依旧充满挑战。但目前而言,国际名品正在大力拓展国内市场,深圳奥莱若能此时抓住奢品名品进驻,培养消费习惯,对于整个市场或将迎来新局面。

近年来,深圳加速创建国际消费中心城市,其中提到要把深圳打造中国制造的“世界橱窗”,吸引国内一大批知名企业在深圳设立全球性、全国性和区域性的品牌首店、旗舰店。

其必将推动深圳高端品牌聚集,以及高端消费力的培养。而主要聚焦名品品类的奥莱亦将受益,推动深圳奥莱商业进一步发展。

可以预见,在奥莱商业处于蓝海的深圳乃至大湾区,未来随着深圳杉杉奥特莱斯广场以及头部企业奥莱项目入市,深圳或大湾区的名品奥莱商业都将进入新的发展周期!

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

购物中心近年一系列围绕着Z世代(95后)喜好打造的创新内容和场景,令行业大感惊喜和意外。我们在深度调研后总结了一些典型特征。

从国际美妆占据主导到国产、国际美妆差异共存;从专柜到黑科技零售店;新美妆集合店、美妆自营区等兴起,购物中心美妆店呈现出新趋势。

赢商网账号登录

赢商网账号登录

未登录

未登录