今年218以前,A股市场的龙头白马成为资金及其追捧的对象,不管基本面如何,股价翻倍乃至几倍竟司空见惯了。

中免作为免税行业绝对的“垄断者”,享受了资产泡沫浴,股价翻了4倍,市值一度增加6500亿。

然后一地鸡毛的故事重演。中免一度暴跌40%,股价从历史最高的402元干到8月底的221元。后略有反弹,但至今仍然大跌33%。

30日,中免一度冲高将近6%,最近5个交易日反弹11%,给不少套牢的股民一丝希望。但这是超跌反弹,还是已经触底反转了呢?

1

涨跌逻辑

30日,中免之大涨,源于公司的一则公告。原文这样说的:

近日下属子公司接到有关部门通知,离岛免税品销售业务属鼓励类产业。公司下属子公司中免集团三亚市内免税店有限公司、海南省免税品有限公司等6家子公司可享受15%的企业所得税优惠税率,自2020年起执行至2024年。

此次享受企业所得税优惠政策后,将对公司2021年第三季度业绩产生积极影响,预计影响金额将达到2020年净利润的10%以上。

子公司税收减免,直接增加公司利润,自然会刺激股价。但该优惠政策其实是源于去年6月1日《海南自由贸易港建设总体方案》的政策大礼包。这里面有2条重磅政策,其一,放宽离岛免税购物额度至每年每人10万元;其二,对注册在海南自由贸易港并实质运营的鼓励性产业企业,将按照15%征收企业所得税。

自从政策公布之后,中免开启了主升浪,其实把这些直接对基本面产生的重磅利好有所定价。其子公司税收优惠算是落地,但仍然对于股价萎靡的中免是一剂兴奋剂。

而在这之前,中免为何又跌那么多呢?

前文也提到,泡沫浴收场了。在218之前,中免估值已经去到了令人咋舌的170倍,远远超过过去10年平均的43倍估值。当前,最新估值为46倍,与过去平均估值水平相当,股价跌了30%-40%其实是挤掉了估值泡沫。

本来,高估值可以用高业绩来消化,但中免业绩跟不上高估值的节奏。今年上半年,营收355亿元,同比增84%,归母净利润为53.6亿元,同比增475.9%。业绩亮眼的重要原因是去年同期基数太低(20H1净利润同比下滑71%),其次是离岛免税政策红利继续释放。

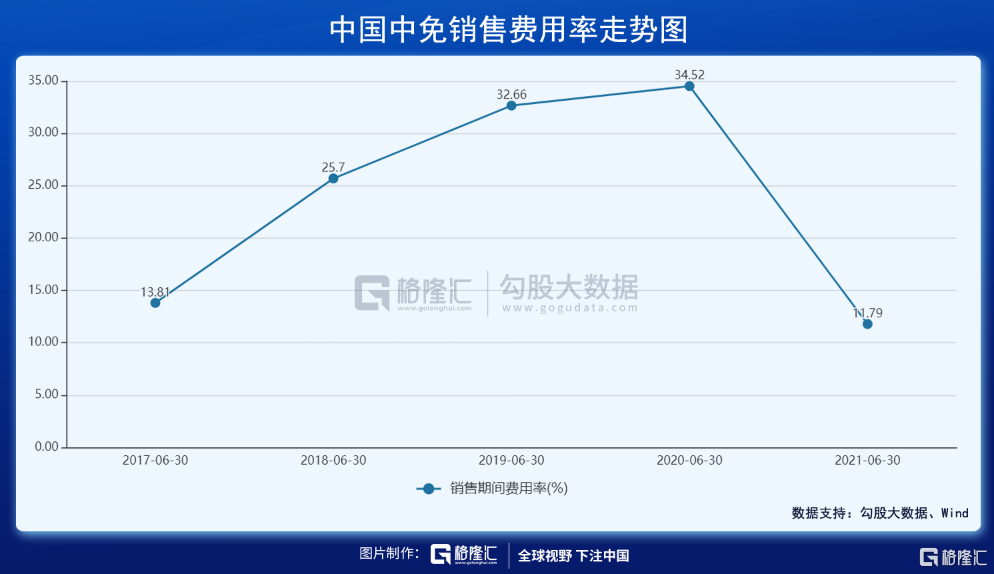

2021H1,中免毛利率为38.33%,连续2年下滑,要知道2019-2020年同期分别为51.05%、42.77%。主要逻辑是疫情之下,公司加大了商品促销力度。

不过,净利率水平还保持在高位。2019H1-2021H1,分别为15.86%、4.04%、18.31%。今年净利率水平表现出色,主要逻辑是销售费用率大幅降低,背后是应付机场租金大幅降低所致。上半年租赁费13.71亿元,同比下降36.37亿元。其中,日上租金2.21亿,较去年同期大幅下滑18亿元。很显然,疫情让中免收益,让机场们很受伤,中免话语权反而更强势了。

整体来讲,中免业绩表现是不错的,但相较于动辄400%的涨幅显然不够。业绩兑现需要时间,一步一个脚印才是真。

那么展望未来,中免又如何?

2

赛道几何

选择比努力重要,选对行业,就是投资最大的风控护城河。这是做好投资最为关键的地方之一。

那么,免税是不是一个好行业?

我们首先要看看这个行业是不是政策支持的、鼓励的,这非常重要。因为2021是政策颠覆之年,前有阿里腾讯美团的反垄断大锤,后有教育因“双减”政策而遭遇团灭,还有房地产、游戏、电子烟等众多行业因政策而改变核心增长逻辑。血淋淋的案例太多,政策已经成为投资中非常关注的核心宏观指标之一。

免税行业属于大消费领域,而消费又会成为未来中国经济增长的核心增长引擎,尤其是在“双循环”战略的大背景下。另外一个维度看,从中央到海南,对免税行业的大礼包频出,也能看出政策的鼓励态度。

2020年,中国免税行业规模为329亿元,同比2019年下滑34%。而全球免税市场大幅下滑61%,同期亚洲下滑40%,占比全球从19年的54%进一步提升至82%。其中,中国免税占比从16年的9.8%提升至20年的23.5%。

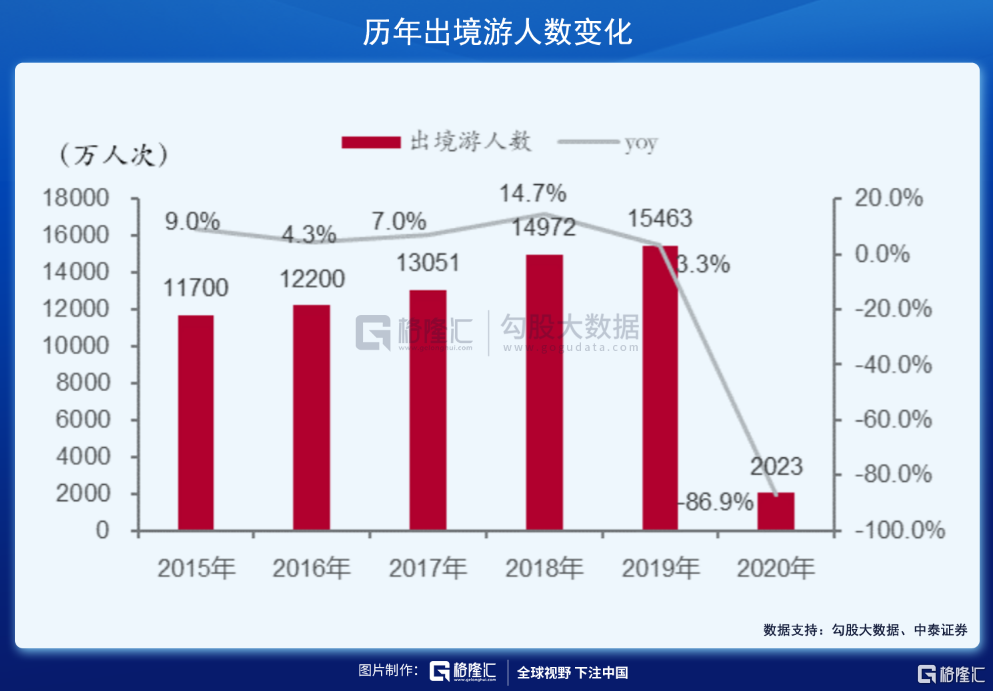

很显然,中国成功控制疫情,免税行业受到冲击的程度要远远低于全球。此外,海外愈发严重的疫情导致奢侈品消费回流。2020年,中国出境游人数仅2023万人,同比大幅下滑86.9%,而国内奢侈品消费占比达到70-75%,同比大幅提升40%-45%,形成鲜明对比。

看疫情之前,16—19年,中国免税行业年复合增速将近30%,远远高于全球同期的14.4%,至19年规模已经突破500亿元。

后疫情时代,据沙利文预测,中国2025年免税市场规模将达到1817亿元,2022-2025年的复合增速高达24%,占全球份额的31.7%。

另据海南省“十四五”规划,海南岛离岛免税规模于2021、2022、2025年的规模分别为600亿、1000亿、3000亿元人民币,较沙利文分析的预测更为乐观。

未来5年,中国免税市场至少还有5倍行业增长空间。这样的行业增速在如今存量竞争时代,显得凤毛菱角。

行业竞争格局方面,中国拥有免税牌照的企业仅有10家。其中,中免一家独大,2020年市场份额高达92.3%。其中,2018年完成并购国内第二大免税运营商日上51%的股权,2020年并购海免51%的股权,垄断优势愈加明显。

并且,中免是国务院授权在全国范围内开展免税业务,涉及口岸、离岛、市内等全牌照运营商。中免在国内免税行业无人能敌。放眼全世界,中免也已经在2020年坐上全球第一大免税运营商的宝座。而在2010年仅排名第19,2015年排名第12,2019年排名第4。

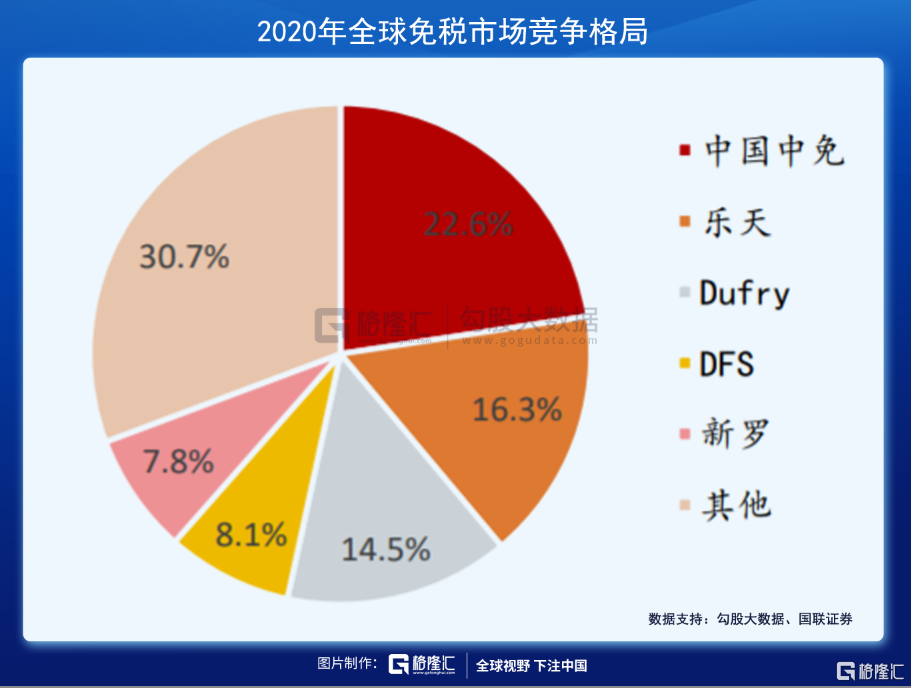

2020年,中免在全球免税市场份额已经高达22.6%,高于韩国乐天的16.3%、以及Dufry的14.5%。

另外,相对其他全球免税巨头,中免的盈利能力无疑是最好的。在2019年,中免同口径的净利率为10%,而新世界免税为6%,DFS、新罗仅2-3%,Dufry仅0%,乐天免税-5%。净利率水平不同,背后对应着商业模式不同。国际免税巨头主要以机场为销售渠道,而机场扣点一般为商品销售额的40-50%,净利率水平自然只有个位数。

而在疫情之前的2019年,中免机场渠道也占到了中免总销售额的60%以上,离岛免税占比不足20%却贡献了30%营收,40%的利润。疫情之下,离岛免税销售渠道已经占到中免的半壁江山,净利率提升较快。要知道,离岛渠道净利率水平为20%以上,而机场渠道不足10%,与国际同行持平。

从行业赛道、竞争格局、成长逻辑来看,中免的基本面还是比较硬核的。

3

牌照风险

当然了,中国免税行业增速这么快,增量蛋糕很大,会不会有别的竞争对手虎视眈眈来抢食蛋糕呢?

离岛免税渠道,是免税行业最赚钱的细分赛道,而牌照放开成为大势所趋。2020年7月,海南实施新政,明确通过招标等方式增加离岛免税购物经营主体。

在2020年6月,王府井率先获得免税业务牌照,其后百联股份、岭南控股、鄂武商、大商股份、南宁百货等10余家上市公司均向政府相关部分申请免税品经营资质。

未来,牌照放开到什么程度,面临不确定性,这对手握全牌照构建核心经营壁垒的中免构成了一定的战略威胁。不过,中免第一大股东——中国国旅,占比股份53.3%,属于国资委。而中国国旅旗下还有日上免税、海免免税企业。从这个角度看,似乎也不用太过担心放开牌照对于中免的冲击了。

另外,相较于口岸和离岛免税,市内免税店方兴未艾,政策也没有明确。目前,中免已在北京、上海、青岛、厦门、大连布局,多以品牌展示为主。同时,深圳免税、中出服、王府井等小巨头也在积极布局,未来市内免税店鹿死谁手不好说,但中免算是实力绝对强劲的玩家。

总之,中免作为国内一家独大的免税巨头,虽然面临牌照放开、市内免税店等方面的不确定性与威胁,但个人认为,想要撼动中免的垄断市场地位还是太难。

4

尾声

掌握着市场定价权的机构如何看待中国中免呢?

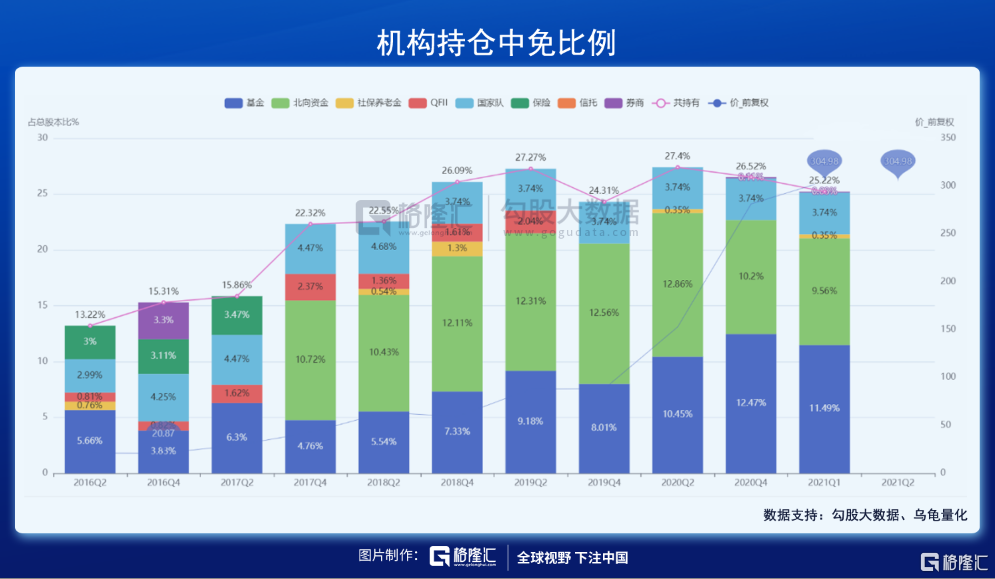

截止一季度末,基金持仓比例为11.49%,相较于去年末减仓1%,北向资金持仓9.56%,同样减仓0.64%,社保养老金、国家队均没有动仓位。而根据最新数据,外资再度加仓,仓位比例已经达到10.22%,位列公司第二大股东,持仓市值高达500亿,位列所有重仓股第7名。

可见,机构对待中免的态度是不错的。此外,散户投资者蜂拥而入,最新总户数已经高达13.8万户,较年初大幅上升157%。机构与散户相向而行,跟基本面崩坏的上机、恒瑞、长高明显不同。

中长期来看,中免涨回去应该是大概率事件,只不过需要熬的时间比较长,毕竟去年一口气涨了400%,把未来业绩透支了不少,需要时间来愈合与消化罢了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中国中免上半年实现营业收入355.26亿元,同比增长83.98%;对应实现的归属净利润为53.59亿元,同比增长475.92%。

中国中免料上半年营收同比增长83.9%至355亿,净利大涨484.1%至54.35亿,业绩大涨主要得益于离岛免税新政实施,公司离岛免税业务大幅增长。

6月25日,中国中免向港交所递交招股书,此前消息称中国中免IPO募资额或达到780亿港元。若该公司年内在香港成功上市,或成年内最大规模IPO。

以希尔顿花园酒店为起点,希尔顿酒店集团正式在华开启特许经营模式,上海陆家嘴项目、北京潘家园项目、成都宽窄巷子项目等22家新酒店签约。

北京时间9月29日晚间,美国DTC眼镜巨头Warby Parker登陆纽交所。截至2021年6月30日,Warby Parker在美国和加拿大共拥有145家线下零售店。

关键词:Warby Parker眼镜品牌 2021年09月30日

9月28日,天猫公布今年双11的新品策略,预计将诞生超过100款销售过亿新品,1000多款销售过千万新品以及8000多款销售过百万新品。

良品铺子回应股价异动,不存在应披露而未披露的重大信息;根据上海证券交易所的相关规定,属于股票交易异常波动情形。

赢商网账号登录

赢商网账号登录

未登录

未登录