国庆假期,吃喝玩乐是主题。

今天,我们就来谈谈餐饮股。

民以食为天。

不管是重要性、刚需性,还是需求规模,餐饮都是一门大生意,尤其是《舌尖上的中国》、还有各个地方政府、各类媒体的推波助澜,吃货文化一时间席卷大江南北。

但就是这样一个历史背景下,餐饮股却常常毁誉参半,A股最早上市的餐饮公司--西安饮食,股价走势是这样的,24年过去了,中间虽然有过高光时刻,但现在股价,跟上市时也没什么区别。

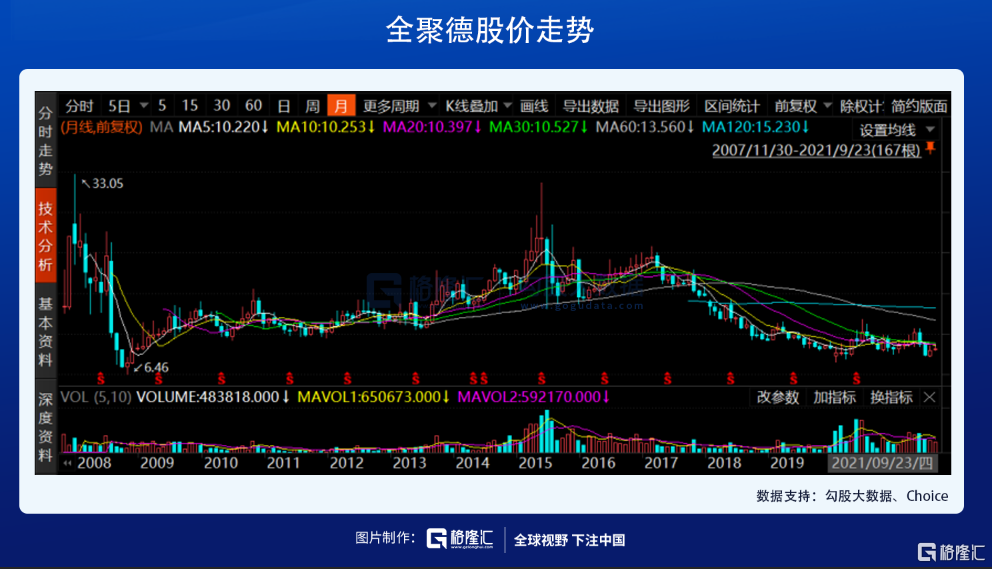

后期上市的全聚德,现在的股价还比不上IPO的时候。

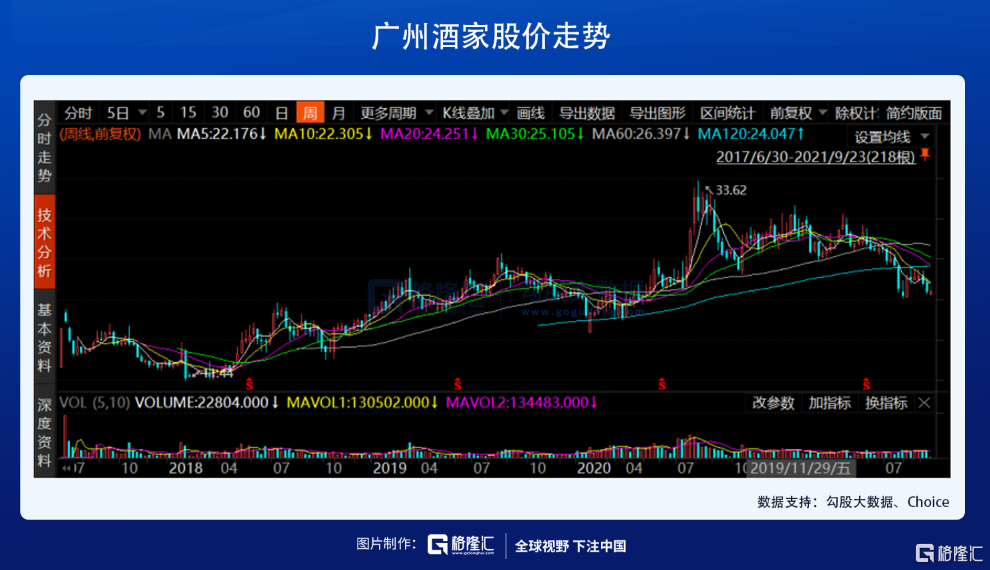

再后来的广州酒家,股价走势不至于破发,但其实也显得平淡。

无独有偶,港股上的餐饮股算比较多的了,但股价走势,也是“麻麻地”,有很多甚至已经跌入“仙股”行列,就以国内人比较熟悉的香港品牌为例。

国内在港股上市的餐饮股,同样遭遇了大幅下跌。

要说餐饮股不行,它们又都冲上过高光时刻,但要说餐饮股好,最后却都殊途同归,坠落画面不忍直视。

明明是一门大生意,为何最后总被玩成这般模样?

1

开店、开店,还是开店

从商业模式上讲,餐饮公司的整个闭环,从购置或租赁经营所需的固定资产开始,到配备所需的人力,购买食材,加工,上菜,最后收钱,简单且清晰,但似乎也没有什么想象力可言。

从盈利能力上看,不同餐饮公司之间差别也较大,有的毛利率可以超过60%,净利率超过10%,ROE则达到20%或以上,似乎很有吸引力,但也有的毛利率在10多个点,净利率和收益率都只能在个位数上挣扎。

但是说到业务增长模式,基本上都离不开开店扩张这条道路。

理由同样很简单,人对食物的需求量是相对稳定的,整体的人口数量又不可能突然来一个大增长,每家餐饮店也有覆盖半径,等于说每家餐厅都有天花板,所以单店盈利到达一定数量级之后,就很难再上升,要把业绩增长做上去,就必须要通过不断地开店,通过抢占地盘取胜。

不少餐饮股在上市时,或者股价抬升阶段,都是因为给了市场一个很美好的门店扩张计划。

全聚德上市时,计划将直营门店由14家增长到20家,增长幅度达到43%;

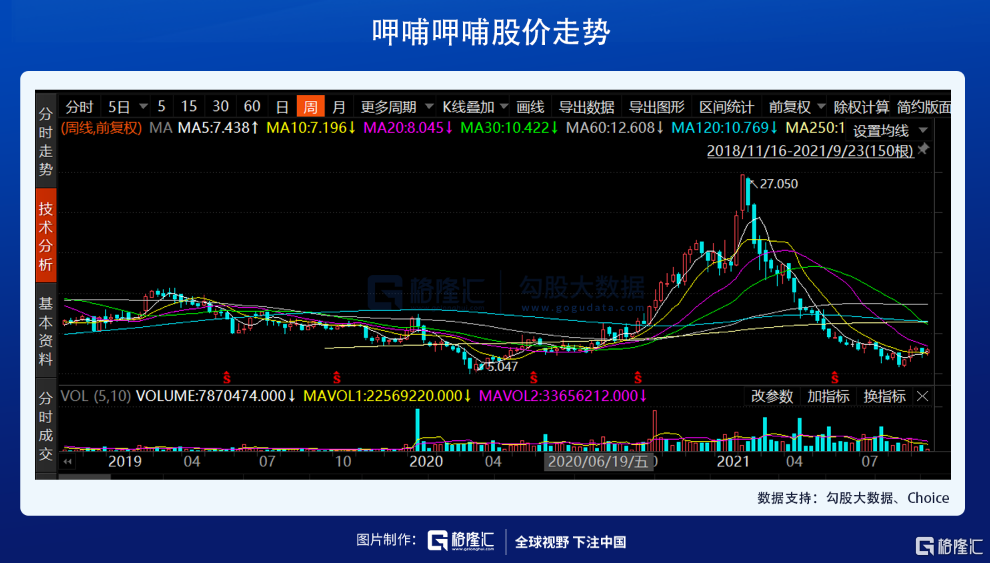

呷哺呷哺(需求面积:300-400平方米)则在2014年IPO时表示,将近8成的募资款项,投入到新开门店中,要在2018年之前开设453间餐厅,直接翻了一番;

海底捞上市时,表示将6成的资金用于两年内新开390家门店,同样翻了一番;

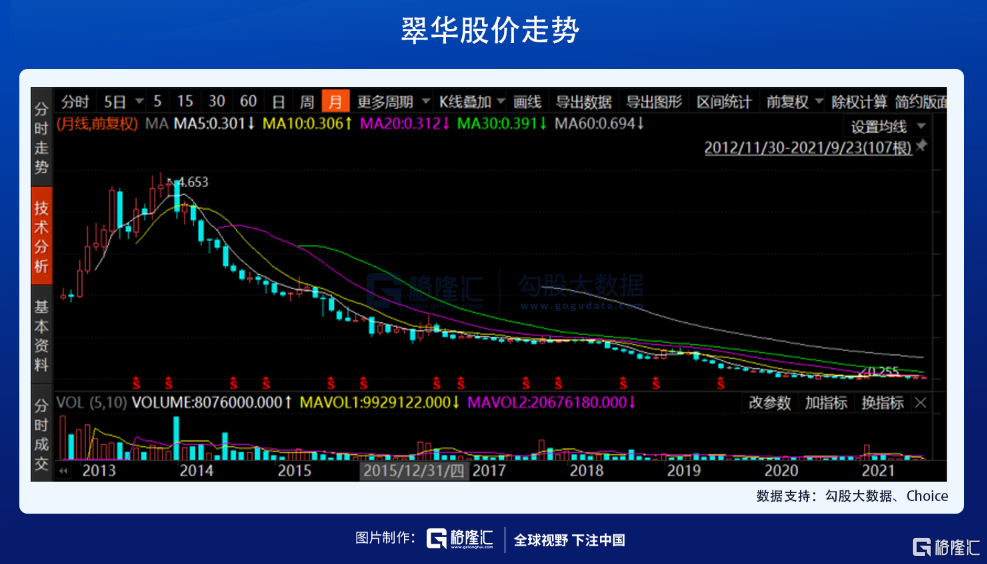

而香港茶餐厅龙头之一的翠华,同样将超过一半的募资用于新开门店。它的故事性更强,因为彼时仍然以香港为大本营的它,全部加起来才区区26间,而国内庞大的市场,理论上能够容纳的茶餐厅数量,是N倍于香港,加上翠华已经明确表示要大举北上,这还不是星辰大海?

有了这么美好的开店扩张计划,增长预期就有了,所以股价被炒上去很正常。当中的典型,翠华和海底捞,上市一年后,股价都翻了一倍,呷哺呷哺相对弱一点,但也有40%的涨幅。

一切貌似都很美好。

2

后来怎么样了?

“丑妇总需见家翁”,讲故事可以,但总有一天要兑现,餐饮公司们当年立下的“军令状”,后来都怎么样了?

以呷哺呷哺为例,2018年年报显示,公司的总餐厅数量为886间,算是勉强完成任务;海底捞2020年底的门店数量也达到了1205间,算得上超额完成任务。

但是,这种疯狂扩张同时遭遇了疫情,导致了成本剧烈上升,净利润大跌近9成,而呷哺呷哺的2020年更为惨烈,净利润下跌96%,只有1100万。

说到香港翠华,上市前在内地只有2家门店,上市后第一年就一口气在内地新开5家门店,2013财年翠华在内地录得收入2.04亿港元,同比增长152.1%,这是公司内地收入增速的高光时刻,2014年财年,翠华在内地新开门店达到6间,总餐厅数目到达13间,维持高扩张的态势。

但到了2015财年,公司来自内地收入5.22亿港元,同比增速下滑至47.04%;2016财年,内地收入增速跌破10%,此后继续下滑。到2019财年,翠华在内地的收入首次出现负增长,为-1.76%。

翠华在内地开店速度也明显放缓,2016财年,内地餐厅总数为24家,相当于两年内仅开了7间,年均新开3.5家,到2019年,总数变为38家,相当于年均新开4家。到2020年底,翠华全部的门店数量只有79家,2017年时立下的,到2022年要达到130家门店的伟大理想,基本已经无望,这正是他股价高位蒸发超过9成的原因。

不少人将餐饮业的不振归因于疫情,无可否认,疫情对餐饮业的打击非常大,但实际上,即使没有疫情,这股起源于2012年的餐饮热潮,也会回落。

单从最根本的驱动因素,就可以找到答案。

经济快速发展,民众由贫快速变富的阶段,餐饮业都会迎来一波超级景气期,外出就餐、享受型消费、尝鲜感、追求快乐,大行其道,这正是过去十年发生在国内的景象。在这个景气期里,餐饮是一门好生意。

但是,现在民众对吃的热情已经回落,超级景气周期正经历下行期,不管是宏观的消费数据,还是外出就餐次数,餐饮门店的生意状况,门店的新开和倒闭数量对比,随处都可以找得到证据。

如果还要作深究,餐饮这门生意,其实有着许多的天花板。

3

餐饮业的天花板

餐饮业最重要的天花板,有两个。

首先,一方水土养一方人,一个地域的饮食必定受地理、资源、气候、物产等等的影响,所以要把一个地域的饮食推广到其他地方,天花板是很明显的,这就等于给业务增长设置了“涨停板”。

就拿粤菜来说,不管做得多么精致,多有营养,到了北方都很难有市场,因为北方人的重油重盐口味,很难适应清淡的粤菜,毕竟味蕾上的体验,比说什么视觉和营养要实在。

大多数的菜系能够在他乡受欢迎,其实并不是这个菜系有多好吃,营养有多高,而是人口迁徙造成的。

到过广东的外地人,都会感叹饮食清淡的岭南地区,街上却越来越多川菜、湘菜、重庆火锅这些辣菜系。实际上,广东土著吃辣的并不多,主要是改革开放后,大量的移民到广东,其中邻近的湖南、湖北、江西、四川、重庆、贵州都是最重要的人口来源地,直到现在还是如此,这些地方正是中国最能吃辣的地方,所以造就辣菜系在广东非常流行。

但如果以更长远的眼光看,这些移民的下一代、下两代,迟早会被广东的气候同化,变得要喝汤,要饮凉茶。

无独有偶,国内能够找到为数不多的对粤菜还算友好的城市,广西有一些,其次就是上海,理由就是清朝开始,大量的广东商人到广西经商,而且不少最后留在了广西,加上纬度和气候类似,粤菜至今在广西仍享有重要地位。

至于上海,则是1860年开埠后,广东商人跟随西方商人去开拓上海市场,最有名的旧上海几大百货公司,创始人都是广东中山人,直到现在,仍然有不少上海人,祖上来自广东,粤菜才得以在上海滩占有一席之地。

当然,也有一些是因为流行文化、崇洋心理的影响,像西餐、日本菜、韩国菜,但这些流行如果没有人口迁徙做支撑,顶多就是一阵风,勉强存活下来的,也做不大。

其次,餐饮业,尤其是中式餐饮,菜式名目繁多,对供应链要求高,烹调复杂,且高度依赖厨师,复制成本非常高,这跟商业扩张上强调的简单复制原则有冲突,扩张时容易造成成本上涨速度大于营收增长速度,挤压利润的现象。

这也是餐饮公司和食品饮料公司最大的差别,同属“吃”这个领域,食品饮料属于工业品,复制容易,而且很容易通过规模效应降低成本,所以是投资界长盛不衰的板块,股价走势可以长牛,轻松穿越经济周期,但餐饮公司却是“同人不同命”。

有这两个天花板在,餐饮业的未来其实并没有所谓的星辰大海,短期看可以受惠各种营销宣传,但长期看,顶多就是跟上经济发展的速度,如果加上门槛低、竞争容易走向白热化、时不时还要面临的食品安全问题,还有可能出现的社会性事件影响,餐饮业其实是一门非常苦的生意。

当然,有且仅有一个国家例外,那就是美国,它是唯一一个可以将本土餐饮做成全球大生意的国家。这个唯一,更多的是仰赖它独有的禀赋。

第一个禀赋,是汉堡、薯条、可乐这些食物容易下咽,既能填饱肚子,而且容易刺激到味蕾,吃起来很舒爽,你或许并不喜欢这些食物,但你通常也不会厌恶;

第二个禀赋,是美式快餐制造简单,完全可以走工业化的道路,“复制粘贴”是手到擒来;

第三个禀赋,也很重要,那就是美国人在工业化、商业化、资本化上的能力超群,有庞大的以美国主导的全球贸易体系支持,同时美国人的脚步也遍布全球,外加酷炫的美国流行文化输出,业务上的天花板自然而然高了很多。

于是,你可以看到麦当劳、KFC、汉堡王,甚至乎星巴克、达美乐披萨的全球大流行。相比之下,中式餐饮只是在某些方面做得到,但很难做全,更不要说能与之相匹敌。

4

结语

餐饮这门生意,其实非常的实在,容不得太多的花哨。

在社交媒体和资本井喷的年代,出现过一批所谓的网红餐厅,但最后都泯灭众人,原因很简单,餐饮最大的价值在于填饱肚子、供给营养,再往外延伸才是就餐体验、社交属性,网红餐厅在前两个价值上做不出什么所以然,只会在后两个因素上做各种眼花缭乱,而后两者必定要付出高成本,所以也必须以高价割顾客韭菜结尾。

体验过后,新鲜感退却,货不对板,再加上被割韭菜造成的厌恶感,顾客很容易抛弃它们。

这也说明,餐饮业很容易营销过度,短期效果是有的,但绝非长久之计,搞不好还是搬起石头砸自己的脚。

餐饮这门生意,虽然规模高达万亿级别,但考虑到天花板问题,注定是极其分散、复杂、易变的格局。

随着餐饮业的退潮,除了餐饮股跌成狗,还爆出了一些餐饮公司因为经营不善倒闭的消息,有些公司当年还是当红炸子鸡,失败的最主要原因,基本离不开扩张过度、管控跟不上、成本兜不住,最后亏损严重,被迫离场。但另一面,时下又有不少餐饮股跑步上市。

可谓“有人星夜赶科场,有人辞官归故里”。

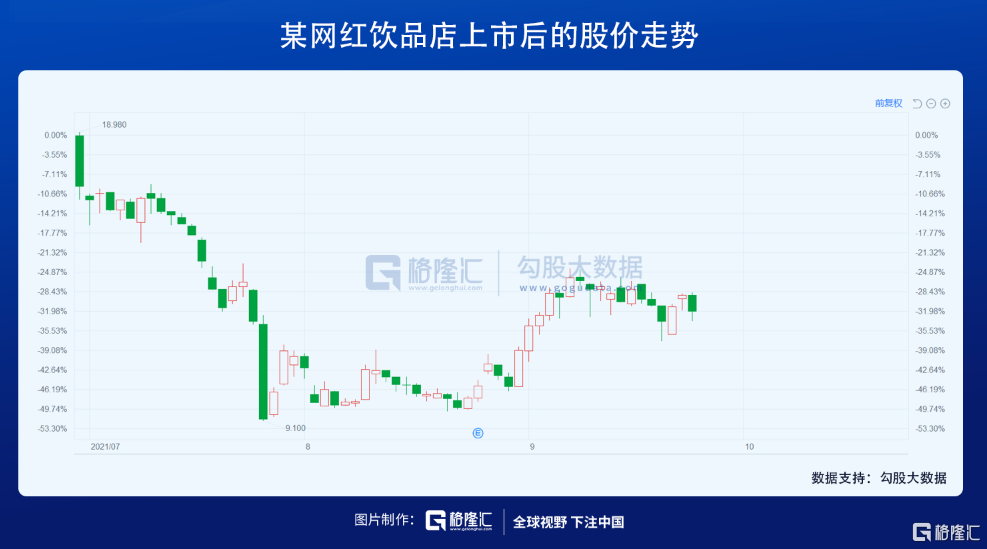

不过,仔细看看这些新股讲的故事,其实并没有新鲜事,和当初翠华、呷哺呷哺、海底捞如出一辙,还是开店扩张,但现在的市场却不像当初那样认可这些故事,所以即便顶着网红光环,上市后股价一样跌成狗。

或许有人问,是不是餐饮业就根本不值得投资?

其实也不是,任何产业的发展,都有生命周期,投资也一样,最好的买入阶段,无疑是产业步入快速成长的阶段,而卖出阶段,是正是确认步入饱和期甚至衰退期时。

餐饮业的高光时刻,也是最好的投资阶段,在于经济发展迅速,中产阶级大量崛起的阶段,这正是过去十年在中国发生的事情,在过去那个火热的阶段投资餐饮股,吃到那一波升浪,美哉美哉。

现在,不能说这个过程已经结束,但也肯定不是火热时期了,所以投资餐饮股,得多一份“知进退”的谨慎。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:《长津湖》拯救国庆档?

从“敬而远之”到“雷霆出击”,资本过山车式的态度转变,是因势利导,更是餐饮行业大浪淘金的转型变革期号角吹响。

无论是当下正红的线下面馆,还是火锅烧烤等其他传统品类,都在向资本化、连锁化、零售化、数字化这个4个方向发展。

2016年至2020年,湊湊营收年复合增长率高达280%,平均每12天新开一家餐厅,被业内称为“湊湊速度”。

日前,呷哺呷哺集团首次披露湊湊过去5年来的增长数据:2016年至2020年,湊湊营收年复合增长率高达280%,平均每12天新开一家餐厅。

据悉,蜜雪冰城股份有限公司拟在A股市场首次公开发行股票并上市,已于9月29日在河南证监局进行辅导备案,公司2021年销售目标是100亿。

9月29日,绿茶集团招股书失效。2020年受疫情影响,绿茶集团由盈转亏,亏损5526.2万元,收入同比跌9.6%至15.7亿元,仅有广东地区收入增长。

赢商网账号登录

赢商网账号登录

未登录

未登录