作者/十里 ID/lingshouke

寺库(需求面积:200-300平方米)(SECO.US)遭遇的“寒冬”越来越冷。

今年以来,奢侈品电商寺库就负面不断,陆续被曝拖欠供应商货款、拖欠员工工资、用户订单不发货不退款、用户寄售物品拿不回来。

从一个个爆料可以看出,寺库正遭遇困境。

从2019年开始,寺库营收增速放缓,营收同比增幅由2019年一季度的46.5%跌至2020年三季度的-29.26%。

实际上,作为一家美股上市的公众公司,寺库自去年三季度后就再未发布过任何财报,并因此收到纳斯达克警示函。

谁也不曾想到,这家在2017年登陆纳斯达克,并头顶 “奢侈品电商第一股”光环的企业,会遭遇如此危局。

彼时,寺库的风头一时无两,以13美元发行价发行了850万股美国存托股票,共融资1.1亿美元。

然而5年后的今天,曾经被称为“中国奢侈品电商第一股”的寺库,正在经历它的寒冬,不仅被消费者在社交软件上围攻,更被严格的监管包围着。

再飞黄腾达的戏剧性张开,也躲不过因大环境变化而导致如今惨淡的境况。

1

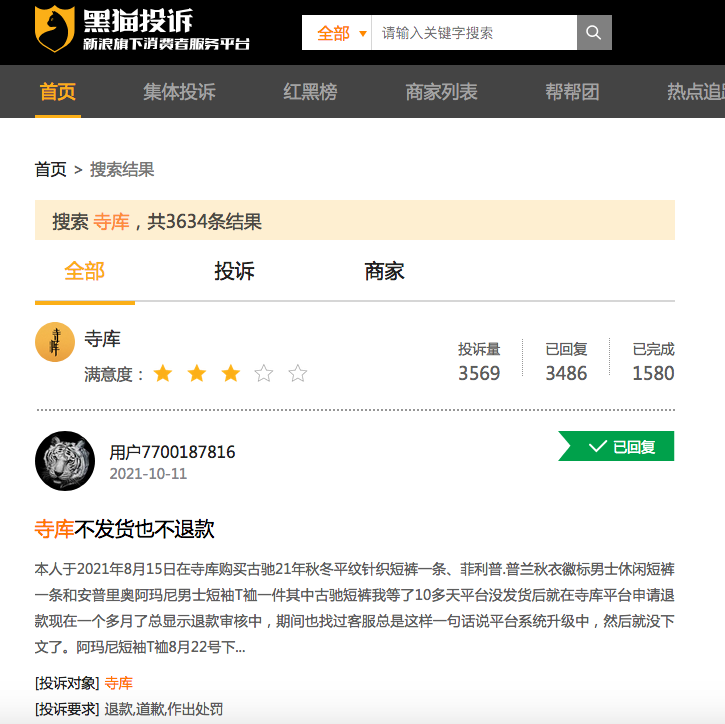

一位上海的寺库用户文文告诉《灵兽》,自己8月14日在寺库购买近2万元的产品,至今未发货,申请退款后,系统则显示审核中,两个月过去了,也未收到退款,而寺库客服对此回应是,“系统升级改造,请耐心等待”。

同时,北京的消费者晓珊也因退款不成正向西城市场监督管理局投诉寺库平台,但对方称,寺库最近连罚款都交不起,相关部门也没有办法。

文文和晓珊的遭遇不是个例,寺库的危机正在全方位的在各个角落发酵。

《灵兽》查询黑猫投诉平台,关于寺库的投诉意见达到3000多条,大多数投诉事件集中发生在今年8月和9月,近一个月内的投诉共745条,占比28%。

据天眼查信息显示,寺库涉及司法、监管、经营的相关风波不断。仅今年9月4日更新的关于寺库买卖合同纠纷的民事裁定高达5起,寺库累计被冻结资金约1242万元。

而在社交媒体上搜索寺库,呈现的内容被“派送不及时、拒绝315调节、退款延期长达两个月”等信息覆盖。

实际上,寺库的问题不是近期才开始出现。

早在今年年初开始,多家寺库供应商就曾在网上爆料,称未能按时收到寺库的款项,被拖欠的货款少则几十万,多则上千万,供应商们纷纷组建维权群,统计了欠款情况,相关供应商有上百家。

这一消息出来后,引发外界对于寺库资金链断裂的猜测。

为了缓解债务危机,寺库甚至想出了“金融结算”的方式,即商家货款以金融贷款形式给到供应商,再由寺库向金融机构还款。有供应商表示,寺库并没有及时还贷款,导致自己还要承担逾期利息。

“之前在寺库平台上交易近20次,都没有问题,没想到这次的订单金额最大,就出问题了,听说寺库内部的客服处理权限全部关闭,以前还能帮忙取消审核退款,现在完全不行了。”文文向《灵兽》表示。

针对此事,文文咨询北京和上海两地的律师,律师称,最近寺库的诉讼比较多,就算是赢了,想要排到执行(退款)也有难度。

除了消费者层面出现危机,更严重的是,寺库在二级市场的表现也不乐观。

2

寺库的“财务危机”并非是消费者、供应商和员工的爆料而浮出水面。

寺库于2017年登陆纳斯达克,但财报更新却停留在2020年的第三季度,并在2021年5月因“未及时递交年报”收获纳斯达克的不合规通知函,作为曾经的“亚洲最大奢侈品电商”,寺库走到这步也是令消费者叹息。

寺库相关负责人最近表示:前段时间因为微信接口问题积压了不少订单,目前寺库正在陆续给消费者退款中。供应商这块也都在陆续支付中。寺库的资金链没断裂,断裂都是大家说的。至于财报,将在近两周内发布。

但二级市场对此回应并不买账,股价依旧一泻千里。

3年多来,寺库从上市破发,到现在股价较发行价跌去了近 90%,如今市值不足1亿美元。

早在上市之初,寺库就背负着巨大的压力和质疑声,主要围绕在“国内的电商环境,想要从奢侈品这一垂直品类切入,并且实现GMV增速简直天方夜谭”等讨论。现实是,寺库的上市之路的确没有给一个完美的答案,甚至正如部分投资者所担心的那样,遭遇多方困境。

回顾寺库的上市之路,曾实现连续14个季度盈利。但从2020年一季度起,寺库的毛利和总收入就陷入了跌跌不休的魔咒。

寺库的命运“转折”发生在2019年的第四季度。彼时,毛利增长率由正转负,相比第三季度下滑33.73%,达到同比下降11.62%,而最新数据显示,寺库的毛利亏损一路扩大至相较以往同期负增长30%。

据财报数据显示,2020年前三季度,寺库的营收分别为10.1亿元、13.1亿元与13.7亿元,而2019年同期分别为11.8亿元,17.1亿元和19.4亿元,同比均出现了下滑的情况。

不难发现,公司从2019年开始营收增速放缓,营收同比增幅由2019年一季度的46.5%跌至2020年三季度的-29.26%。

业绩呈现负增长之下,守住电商最后“尊严”的用户活跃数也深陷泥沼。

数据显示,寺库的活跃用户同比增速从2019年一季度的89.6%降至2020年三季度的7.5%,活跃用户数增长愈发缓慢,这也是导致寺库营收、净利润增速出现下降的重要原因之一。

电商平台最重要的几个指标相继下滑,本就是非常危险的信号,而寺库似乎也意识到“要做点儿什么”。

随即,寺库进军彼时的风口直播,但也出师不利,再次陷入数据造假的风波中。主播小伊伊主持的快手“寺库专场”宣称成交额过亿,实际上销售金额却仅为912万余元,最终被北京市市场监督管理局罚款20万元,信誉严重受损。

在一片四面楚歌中,寺库将自己亲手推向悬崖边。

3

成立十多年的寺库,陷入消费者、供应商和员工的讨伐声中,而企业最大的巅峰时刻,已永远定格敲钟之时。

寺库创始人李日学以及他的伙伴们以13美元/股的发行价,将寺库送上新的征程,却没想到,那是寺库最耀眼的瞬间。

文文向《灵兽》透露,目前国家巡视组正在调查寺库,所以平台很多货都不敢动,公司也在等调查结果。

回想在两年前的发布会上,李日学提出要从精品生活方式出发,“以来自世界各地的精品好物,高端定制化的超级服务”。如今来看,要实现这个构想越来越难。

一直以来,寺库不是没有机会崛起,距离最近的一次就是疫情,给奢侈品电商创造了巨大的风口。

受到疫情影响,全球各国之间的航班中断,过去飞巴黎、意大利的奢侈品消费者们,也只能投奔到国内电商平台解燃眉之需。

有数据报告显示,尽管2020年全球奢侈品市场萎缩近23%,但中国境内奢侈品消费却逆势上扬48%,销售额有望突破到3460亿元的高点。

国内奢侈品电商在疫情的影响下打出一片蓝海,搭乘这样的消费趋势,寺库本应该逆风翻盘、创造GMV、收获更多消费者,惊艳资本市场,但现实却不尽如人意,不仅没有得到高速增长,反而较前一年的数据相比还有所退步。

或许,寺库从成立到上市再到“寒冬”都没有得到天时、地利的眷顾,奢侈品与电商至少在国内都没有碰撞出太多的火花。

寺库不是个例。去年,趣店高调推出的奢侈品电商“万里目”项目,至今已经宣告失败,趣店也早已夭折在襁褓中。更早以前,尊享网、品聚网、佳品网等垂类奢侈品电商也早销声匿迹。

奢侈品电商集体沉沦的主要原因是,在国内,奢侈品电商产业链又一直是小众垂直领域,虽然平台不断补贴,但一直难以找到突破口,挖掘出更多的可能。

而成立10多年,寺库主要的商业模式和利润来源依旧是奢侈品售卖,过度依赖垂直领域也成为了寺库今天增长陷入困局的另一重要因素。

尽管寺库也在苦苦寻求第二条商业支柱,但都没能撑起寺库的野望。

从财报分析,寺库营收的主要来源依旧是商品销售,此外,是平台及其他服务收入。

据悉,上市之前,寺库逐渐将业务范畴扩大为寺库商业、寺库金融、寺库智能、寺库社群等板块,但分析其近两年来的收入结构可知,奢侈品售卖贡献的收入从未低于95%,寺库一直无法撕掉“奢侈品电商”的标签。

内忧之外,外界力量也在吞噬着“残喘”的寺库。

目前,头部电商平台都有跨境电商频道,一些奢侈品品牌陆续登陆天猫、京东等,并在短视频平台上开启电商直播。大平台的流量分割和电商模式的变迁,让寺库模式越来越难。

虽然奢侈品作为高溢价、高利润的行业,但想要通过电商模式“活下去”,在其市场分得一杯羹还是困难重重。

或许,寺库“奢侈品电商第一股”的头衔将被摘掉,但奢侈品电商的江湖故事还在继续。只是最终,这也仅是电商巨头的一个分支而已,小众玩家最终的结局可能雷同。(灵兽传媒原创作品)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

寺库将开设超过300家新零售城市第三空间,首个项目将于9月25日在上海中山公园龙之梦落地,门店不再仅仅聚焦于零售和服务功能。

首届中国国际消费品博览会开幕,寺库旗下美妆平台trytry推出“AI测肤”产品,用户在trytry的App上通过护肤和化妆可获取适合自己化妆方案。

Farfetch发发奇2020年销售额暴涨64%至17亿美元,净亏损33.33亿美元;其中Q4净销售额增41%,并创下两项交易新记录,但净亏损达22.81亿美元。

奢侈品电商Mytheresa母公司宣布,计划以每ADS 26美元的价格发行15647059股ADS,拟募资4.07亿美元,预计将于美东时间1月21日登陆纽交所。

寺库今日宣布,董事会已收到初步的非约束性收购提议,该提议以6.54美元收购所有公司A类普通股。若收购完成,寺库将从纳斯达克全球市场退市。

今年7月,巴黎高定周在德尔塔病毒全球肆虐之时举行,众多高级珠宝新系列发布。和以往不同的是,珠宝们没有停留在芳登广场上演岁月静好。

10月8日,乔治阿玛尼(上海)商贸有限公司发生工商变更,经营范围新增货物进出口、电动自行车批发零售等。

赢商网账号登录

赢商网账号登录

未登录

未登录