作者/王锐塨

宝龙在2020年7月明确了“1+1+N”的发展战略,明确聚焦长三角及大湾区。

今年1-9月,宝龙地产合约销售总额为人民币775.8亿元,同比增加42.8%。销售总面积487.3平方米,同比增加约37.6%。同时在观点指数发布的2021年1-10月房地产企业销售表现中位列42,2020年为57。

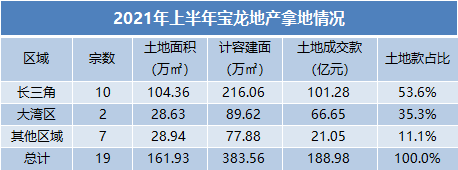

在销售快速增长的同时,宝龙今年也开始审慎拿地。今年上半年,第一批集中供地土地市场热度过高,在房企扎堆抢地的环境下,宝龙避开集中供地城市,拓展了19宗地块,平均楼面价4927元/平方米,平均溢价率仅4.3%,首进中山、佛山、安徽等有活力的城市。下半年,集中供地城市热度下降,宝龙在无锡第二批集中供地上竞得一宗地块,成交价6.62亿元,楼面价8274元/平方米,溢价率为0.46。

在毛利普遍下行的市场下,今年上半年,宝龙地产仍录得35.2%的毛利率水平,稳居行业前列,管理层也在中期业绩会中指出宝龙在拿地时会保持30%的毛利底线,特别是落子在的佛山、中山的两个项目,预期毛利均在33%左右的水平。

长三角集中供地“旁观”与再入场

2019年前宝龙在土地扩展上奉行“上海为中心,深耕长三角”的战略,2020年末70%的土地储备位于长三角区域。2019年通过珠海首入粤港澳大湾区,并于2020年7月时明确“1+1+N”战略,确定长三角及大湾区双核心,同时兼顾其他机会型优质地区。

数据来源:企业公告、公开信息、观点指数整理

长三角扩地过程中,宝龙保持审慎态度,拿地过程中避开集中供地热度,以求“不拿贵地”。2020年宝龙布局的项目较多位于现今的集中供地城市。而今年上半年则因集中供地热度而调整了城市布局,2020年宝龙在长三角区域拿下29宗地块,其中17宗位于现今的集中供地城市,而今年上半年长三角的10宗地块仅有两宗是处于集中供地的城市。

数据来源:企业公告、公开信息、观点指数整理

值得关注的是,上述两宗地块均不是通过集中供地获取,一宗是南京栖霞区新生圩站项目,宝龙在1月底价拍得,另1宗则是苏州常熟莫城街道商住地块项目,在6月中旬底价拍得,10宗地块中仅有3宗溢价成交,溢价率分别为37.1%、15.3%及2.8%。

值得注意的是,宝龙本有望通过与宋都合作在杭州拿下一宗地块,但后续或因地块财务测算不达标而放弃合作,由此也可以窥见宝龙在集中供地中并非积极性低,但终因不符合自身的投资策略而无奈放弃。

今年下半年,土地热度下降,宝龙开始通过集中供地收储。8月,宝龙在无锡第二批集中供地上竞得一宗地块,成交价6.62亿元,楼面价8274元/平方米,溢价率为0.46%。随着房企整体流动性趋紧,宝龙收缩拿地节奏。据观点指数不完全统计,2021年7-10月宝龙仅拿下四宗地块,拿地总价为35.81亿元,四宗地块溢价率最高为温州苍南现地块,溢价率为25.3%。

数据来源:IFIND、观点指数整理

大湾区战略地位提升

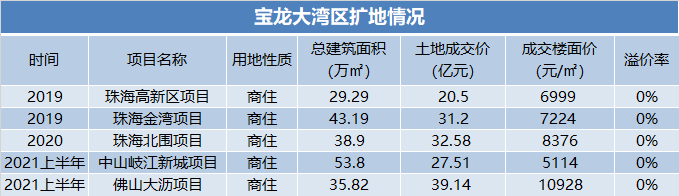

在大湾区,宝龙则通过自己的商业优势获取综合体项目。2019年11月宝龙在珠海以底价20.5亿元摘得高新区一宗综合体项目,随后与珠海市签署了200亿投资的战略合作协议,计划打造“一个广东省一级美术馆、一个世界级横琴购物中心、四个商业综合体、四个五星级酒店”系列项目。随后不到一年,宝龙又在珠海接连拿下两个综合体项目。

数据来源:企业公告、公开信息、观点指数整理

今年上半年,宝龙在稳固珠海的投资后继续探索大湾区的其他城市,首进中山及佛山两市。宝龙在中山仍然是采取了勾地的模式获取地块,今年1月中山市定向出让一宗位于东区的商住地块,宝龙底价27.51亿元竞得该地块,楼面价5114元/平方米,项目最终建成中山·岐江新城·宝龙城项目。

而在佛山,宝龙则底价拿下了1宗公开挂牌的综合体项目,今年6月17日,宝龙的全资子公司珠海宝沥置业有限公司底价摘得佛山大沥镇奇槎社区一宗商住地块,楼面价为10928元/平方米,项目采取“出让+租赁+代建”的混合开发模式,要求建设单体建筑面积不小于7.5万平方米的集中封闭式商业购物中心,并引进一个国内知名购物中心品牌,由一家主营商业管理的主板上市公司主管经营,并于地块成交后30个月内完成满铺开业。该项目推广名为时代·宝龙城,由宝龙与时代中国共同开发。

对比宝龙在大湾区的5宗地块,其拿下的均为综合体项目,且体量较大,体量最小的珠海高新区项目也有29.29万平方米的建面,土地出让金超20亿元,并且出让公告均要求建设大型商业购物中心,除了佛山大沥项目外,均采用勾地模式获取地块,而佛山大沥的出让条件要求较高,符合条件的开发商较少,相当于半定向出让,这也是宝龙能底价拿地的原因所在。

宝龙管理层也表示在大湾区的拿地遵循只勾地不拍地的原则,希翼能获得质量较好的地块,维持其合理的毛利水平,在地块符合其预期时才会拿地。

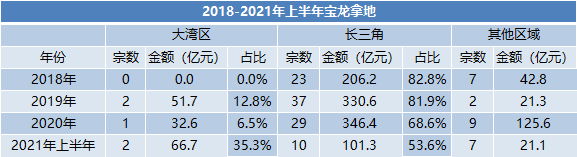

从近3年的拿地情况来看,宝龙前两年拿地态度积极。但随着调控收紧,今年上半年也开始减缓拿地速度,在布局上,长三角仍是其第一大核心区域,但在大湾区的占比在逐渐增加。

数据来源:企业公告、观点指数整理

宝龙在2018年-2020年间积极拿地,2018年全口径拿地金额为248.97亿元,此后两年不断上升,至2020年为504.54亿元,年均复合增长率为42.35%,2020年全口径拿地销售比为61.87%,在今年上半年开始审慎拿地,今年上半年全口径拿地金额为188亿元,拿地销售比为35.63%,回落在40%以内。

放缓了拿地速度,宝龙的三条红线也维持在绿档内,截止2021年6月末,宝龙净负债率77.84%,剔除预售账款资产负债率69.98%,现金短债比109.29%,维持绿档水平。

区域布局上,宝龙坚持区域深耕战略,近两年大湾区占比提升,并且在将来还有进一步提升的空间。2018年长三角拿地金额占比为82.8%,此后逐年下降,到今年上半年下降至53.6%,而大湾区拓展快速,2019年11月宝龙首入大湾区,至今年上半年拿地金额占比达到35.3%。

销售方面,今年上半年大湾区贡献了6.1%的合约销售金额,2020年则为2.8%,大湾区的项目楼面价、销售均价高于长三角区域,随着项目的开发成熟,大湾区的销售占比将进一步提升。

值得注意的是,今年3月份宝龙集团与广州签订500亿战略投资协议,此前宝龙与珠海签订200亿战略投资协议,此后不到一年便接连摘得两宗地块,与广州的战略投资协议是否能为宝龙带来优质地块,后续值得关注。

此外8月27日晚间,宝龙地产控股有限公司发布建议分拆宝龙房托基金在香港联合交易所有限公司主板独立上市的公告。9月2日,正式向香港证监会递交房托认可申请,本次上市的资产包括8个由宝龙商业管理的购物中心,总建筑面积达74万平方米。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

宝龙地产前10月累计销售额848.1亿元,同比增加35.9%;销售面积533.49万㎡,同比增加31.2%;已完成全年销售目标1050亿的80.77%。

9月8日,福州第三座宝龙广场正式签约落地,拟投资100亿元,在福清市东部新城、北部片区、中心集镇选址投资建设。

9月1日,宣城首座宝龙广场开工奠基,项目计容建筑面积9.58万㎡,商业综合体呈“L”形平面布局,建筑层数为4层;商业街建筑层数为2-3层。

9月2日,宝龙地产公布,其子公司PowerLong REIT Management Limited作为宝龙商业房托管理人,正式向香港证监会递交房托认可申请。

在行业竞争加剧、房地产进入大洗牌的环境下,能够生存下去的一定是少数企业,而稳健发展才是当下房地产市场发展的主基调。

11月9日,蓝光发展披露由于出现阶段性流动性紧张及债务风险,部分金融机构及合作方向公司提起诉讼,本次新增诉讼涉案金额合计36.98亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录