作者/陈肖

一夜之间,被牢牢摁在地板摩擦了好久的地产股,似乎迎来了久经黑暗之后的一抹亮光。

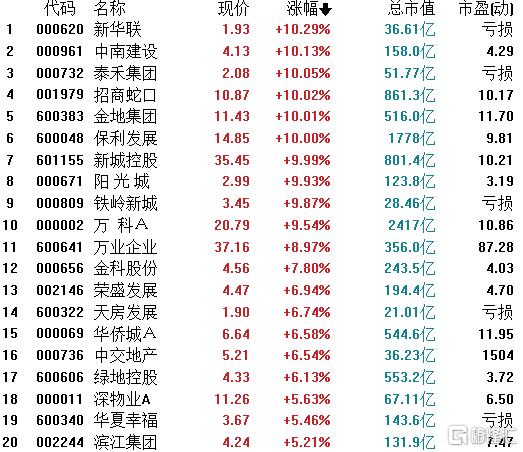

接连两天,躺在ICU病床上的一众房地产股就像突然被打上了超大剂量强力救心剂,集体上演“历史罕见”的暴涨潮,截止今日A股收盘,房地产板块涨停股超10只,大部分涨超5%,就连一些还深陷债务危机的问题股都跟着涨上去了。

不仅于此,债市上的地产债也掀起了临停潮,奥园、世茂、禹洲等多只房企债券涨幅超30%。另外还有大量债券涨幅超过20%。

同时,房地产的爆发也刺激水泥、钢铁、家电、物业等相关板块都纷纷上涨,可以说,今天的市场行情,是房地产以一己之力,硬生生把萎靡了几天的市场情绪给顶了起来。

当然,这一切的欢欣鼓舞,源自近日政策对房地产行业的监管上,出现了一丝风向转变。

但是,对于大势已去的房地产行业,除了在股市上如一阵风那样急急炒一波之外,似乎并不能改变什么。

由于大利好还需要时间消化,这一波行情可能还会持续火上一段时间,但大概率,这只是一场自嗨式的回光返照。

因为它的结局,早就被注定。

01

寒冬下的一阵暖风

近期关于房地产行业的利好刺激确实多。

中国银行间市场交易商协会11月9日举行的房企代表座谈会,成为引爆近日地产股疯狂上涨的导火索。

座谈透露的信息非常重磅,包括放开房企境内发债政策,房企可以有更多的成功率在银行间市场注册发行债务融资工具,并且银行等机构投资者也会通过债券投资等方式重新为房企提供支援。

这意味着在近期房地产行业陆续爆出各种大小规模债务违约雷之后,一直趋严的监管政策终于有所松动。

就在11月11日,保利发展控股发布2021年度第四期中期票据募集说明书,发行金额20亿元用于偿还银行贷款,债务融资工具期限5年,由中国银行、招商银行担任主承销商及联系主承销商。这一消息的利好刺激直接把保利发展送上了今天的涨停板。

紧接着,市场很快又传出一些城市要放松限购限售政策限制的消息,虽然传闻尚未被证实,但也市场已普遍默认这一消息的真实性。

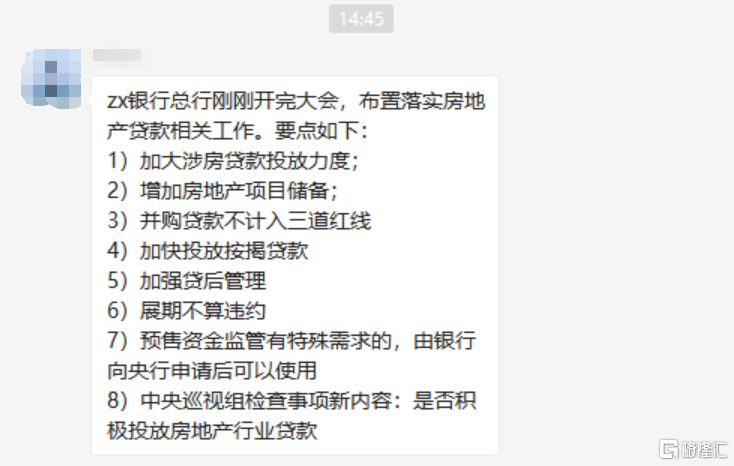

更多的佐证消息还包括,某股份银行布置落实房地产贷款相关工作,要求加大涉房贷款投放力度,增加房地产项目储备,加快投放按揭贷款,加强贷后管理,并购贷款不计入三道红线,展期不算违约等重磅内容:

这些都是重磅的利好,尤其加大涉房贷款和按揭贷款的投放,可以直接回笼资金,而展期不算违约,直指当前房企即将到期或者已经出现违约的房企债一个巨大的救急定心丸。

并购贷款不计入三道红线,对大部分房企来说,无疑也是一个巨大的利好。在之前的“三道红线”和“两集中”规则下,一些就算没有债务危机的中小房企由于部分踩线或融资困难,几乎无缘近两次的集中土拍。土储作为房地产行业最关键的发展命脉,如果再按照这套规则严格执行下去,目前绝大部分的房企将从此可能难以再拿到足够的土储,未来的发展空间也将被严严锁死。

今年以来,在各自政策限制下,全国房地产市场的交易持续转冷,房价分化回落的趋势预期也越来越形成共识,由此也导致了越来越多房企因房子卖不出去而导致现金流陷入断裂危机,同时很多房企还难以得到银行的足够贷款支持运作,被迫使对海外发行高息外币贷款。

现在一些民营房企的贷款利率甚至接近15%的高位,超过了房企自身的净利润率,这种情形下,无疑是饮鸩止渴,为后续的债务危机爆发埋下了巨大的风险。

所以,现在政策上的及时松绑,对于众多房企来说,无疑是一个十万火急的及时雨。

但即使如此,从近几年国家对于房地产监管的态度看,现在的政策松绑,并不代表从此对房地产行业的严监管结束。这种放松只是在提防地产行业过快过急下行引起负面结果的一个对冲,也是对房产交易市场合理需求的放松。

国家对房住不炒政策的贯彻,并不会丝毫动摇。

02

房地产股还能买了?

关于中国房地产行业黄金时代已去的趋势,目前已经没有什么厚非的争议了。

诚然,随着城镇化率接近饱和、人口增速的放缓,以及新农村建设的必然推进,房地产的增量空间已经可以用悲观来形容,尤其绝大多数的三线以下的城市,量价齐跌的趋势可能成为常态,而一些核心的城市群肯定还有增量,但在僧多粥少的大环境下,也难以支撑起更多市值巨大的房企龙头。

对于国家来说,房地产作为对经济发展具有非常巨大贡献度的支柱产业,房地产的发展影响和带动超过60多个行业发展,在过去30年来一直都是振兴国家经济的重要引擎,即使是城镇化率接近饱和的未来,房地产行业的稳定发展,依然对经济、社会和民生具有极其重大的影响力。因此,在房地产回归房住不炒的初衷下,最好的政策目标是稳健的良性发展,不大起大落。

现在,在监管政策的各种限制上,尤其三道红线、限制预售,房地产税、打击学区房等重磅政策,都对中国的房地产行业的各个维度进行框定和围剿,就如同划出了一条既定路线并且限速的铁轨,上面的火车只能按照既定的目标形势,不会停止,但也不会有超速。

肉眼可见的,是目前大部分房企的销售数据连月遇冷,业绩不断下滑,甚至资金链危机频频爆发,真正还能维持稳健增长的,已凤毛麟角。虽然这与短期的严政策有关,肯定以后也不会是常态,但大方向上已经在不断验证房地产行业,已经日薄西山。

在这种背景下,从客观上看房地产行业确实是绝大部分都不用再看了,甚至如果对于激进风格投资者来说,房地产已经是一个食之无味的带刺鱼尾,外面还有很多比之更加性感高增长的优秀赛道可供选择,再无必要留恋这不被看好的明日黄花。

但不可否认的是,作为中国最大规模的资产之一,同时根植于庞大的人口基础以及城市群经济发展持续分化的宏观大趋势,其中其实还有一小部分的优秀房地产企业仍然有一些值得配置的价值。

也就是说,中国房地产正在上演的,以及未来持续呈现的,肯定还会是适者生存,不适者淘汰的生存法则,行业大洗牌的历史进程滚滚向前,谁能熬过去,谁就能收获其他淘汰者所释放出来的市场份额以及潜在增量空间。

这些存活下来的企业,大概率是资本实力更强,区位优势更突出,经营发展更稳健的大型央企和国企,以及少部分低杠杆运行良好的民企。

但即使是投资这类的房地产企业,可能以后就要降低收益的预期了,毕竟在只追求平稳发展的目标规则下,房地产企业即使有规模效应也难以再有很高的利润水平。

那么在以后到底多低的预期才符合房地产股的估值?在这方面,或许参考对国内银行的估值逻辑会是一个合理的方式,与宏观的经济增速加上实际的通胀相匹配,也就是个位数的潜在增长水平。

这也是为什么目前的房地产股,但凡市值稍大且没有亏损的,估值都差不多与银行的水平一致的原因。别看之前的房地产股跌那么惨,存在即合理,目前这个估值价位,其实已经不算是低估了。

做投资,认清现实,看对宏观大趋势很重要,对于房地产这种日薄西山的赛道,其实真不必执念于过去的辉煌,现在成长性更大,确定性更高的黄金赛道还多的是,选择对的方向,躺平下来就可以有更高的概率赚到钱,不香吗?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:撸串抛弃了80后

下一篇:茶颜悦色习惯性闭店的背后策略

中央经济工作会议12月15日至16日在北京举行,会议强调,要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作。

2022年《财富》中国500强排行榜发布,上榜房企44家,营收总额3.95万亿,较去年5.3万亿元下降25.47%,这是2016年来上榜房企数最少的一年。

项目公司持有的基础设施资产长沙览秀城的可租赁面积为61,179.92平方米,已出租面积达60,113.92平方米,出租率高达98.26%。

关键词:华夏金茂消费REIT长沙览秀城 2024年04月19日

基础设施资产包括位于北京市的大成项目、玉蜓桥项目、华天项目和德胜门项目,总建筑面积为7.79万平方米。

关键词:嘉实物美消费REIT嘉实物美消费封闭式基础设施证券投资基金 2024年04月19日

赢商网账号登录

赢商网账号登录

未登录

未登录