地段、地段,还是地段。趣味横生的门店,因选址对头而精彩加倍,因选址失败而落魄,甚至消失。《门店密码》系列,揭秘品牌开店的那些小心思、大谋略。此篇为,高坪效品牌。

坪效是线下业态最好的经营效率工具,也是衡量实体零售业成功与否的一个标 准。 坪效之所以一直被认为是核心指标,是因为在收入指标角度下,如何实现更高的营业额,本质上是既定面积下经营效率的问题。

有些线下业态的坪效高于其他业态,他们更适合在线下开店。 而在这些业态中,有些品牌经营效率更高,甚至可以说是行业翘楚, 更具备与购物 中心博弈的能力。

据华创证券研究,如果品牌租在一线城市核心商圈首层(假设最高租金为100元/㎡/天),一年需要3.6万元的平米租金;若想把租金费用率控制在窒息线30%以内,则坪效要达到12万元/㎡/年;控制在20%,则坪效要达到18万元/㎡/年。

按照上述坪效范围,赢商云智库可将购物中心高坪效品牌分为三个层级:超强效品牌(大于18万元/㎡/年)、强效品牌(12-18万元/㎡/年)和次强效品牌(4-12万元/㎡/年)。

这些高坪效品牌具有强品牌、高客单、快周转的业态特征,能吸引大量客流,故成购物中心宠儿。但被青睐的同时,这些品牌是如何选择购物中心的呢?如何与其进行博弈?又有哪些布局特征?此篇,赢商云智库以9个高坪效品牌为例,探究高坪效品牌线下布局购物中心的奥秘。

样本说明

若无特别说明,研究范围为24城内9个高坪效品牌购物中心门店

24城名单:北京、上海、广州、深圳、天津、南京、苏州、杭州、合肥、福州、厦门、南昌、青岛、郑州、武汉、长沙、佛山、南宁、重庆、成都、昆明、西安、泉州、贵阳

9个高坪效品牌:LV、苹果零售店、小米之家、Lululemon、山姆会员店、喜茶、优衣库、湊湊火锅和太二酸菜鱼

数据时间:截至2021年10月

一、高坪效品牌特点:占据租金主导权, 绑定知名运营商

线下商业场景中,品牌与购物中心是双向选择、竞合博弈的关系。研究和理解高坪效品牌线下布局特征,需先了解受购物中心青睐的高坪效品牌有何特点。

1、强议价:长租约、高装补、低提成

常见的高坪效业态可分为两类:一是,拥有超高调性的强品牌业态(奢侈品、苹果等);二是,超高周转,可吸引大量客群的引流业态(喜茶、优衣库、太二等)。

在与商场进行租金谈判时,上述两种高效业态的品牌占据主导权——或租金提成比例低,或拥有更长租约、更长免租、更多装补、提成与底租孰低等被动条款。(资料来源:华创研报)

以强品牌、高客单的品牌(LV、苹果等)为例,它们往往是商场的龙头商户,商场为了引入它们需要耗费大量的人力财力和时间。比如,即使是高档商场引入LV时,也得准备好令其心动的装修补贴,还得把最好的位置、最佳的展示面和最低的扣点备齐。

◎拥有极佳展示面的LV门店 图片来源:视觉中国

面对高坪效品牌之强势,购物中心们虽在租金谈判上处于被动地位,可一旦留住这些品牌,随之而来的高热度,以及大批相关联品牌入驻,会让购物中心获得良好经营效率。

据赢商大数据统计,在样本购物中心中,与LV紧密关联的TOP5品牌是Dior、Burberry、Cartier、Gucci及Salvatore Ferragamo。

2、强粘性:绑定华润、龙湖等连锁 mall

连锁购物中心的发展,加速了连锁品牌成长。反过来,品牌一旦建立起自己的影响力,便会形成一定的壁垒,并随着商场的扩张,享受复制红利。

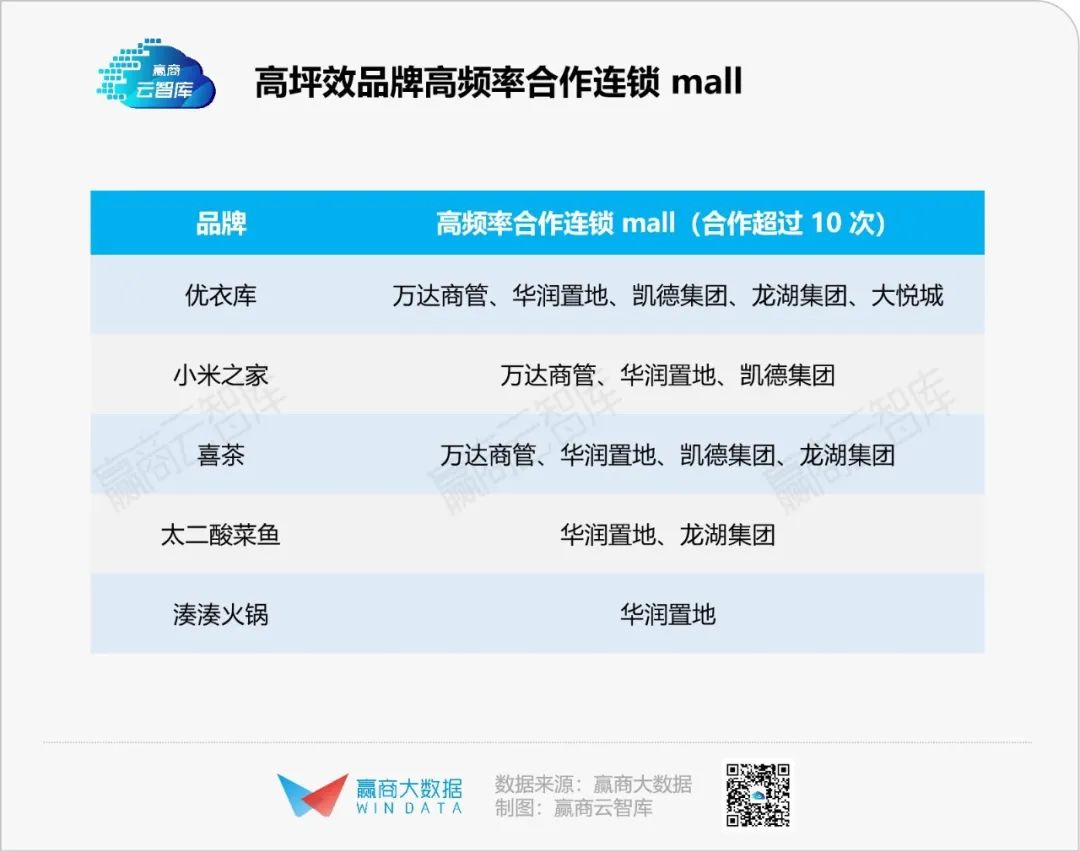

目前,一些高坪效品牌已然与连锁mall达成默契合作关系。其中,优衣库、小米之家、喜茶、太二酸菜鱼、湊湊火锅与多个连锁mall合作超过10次。

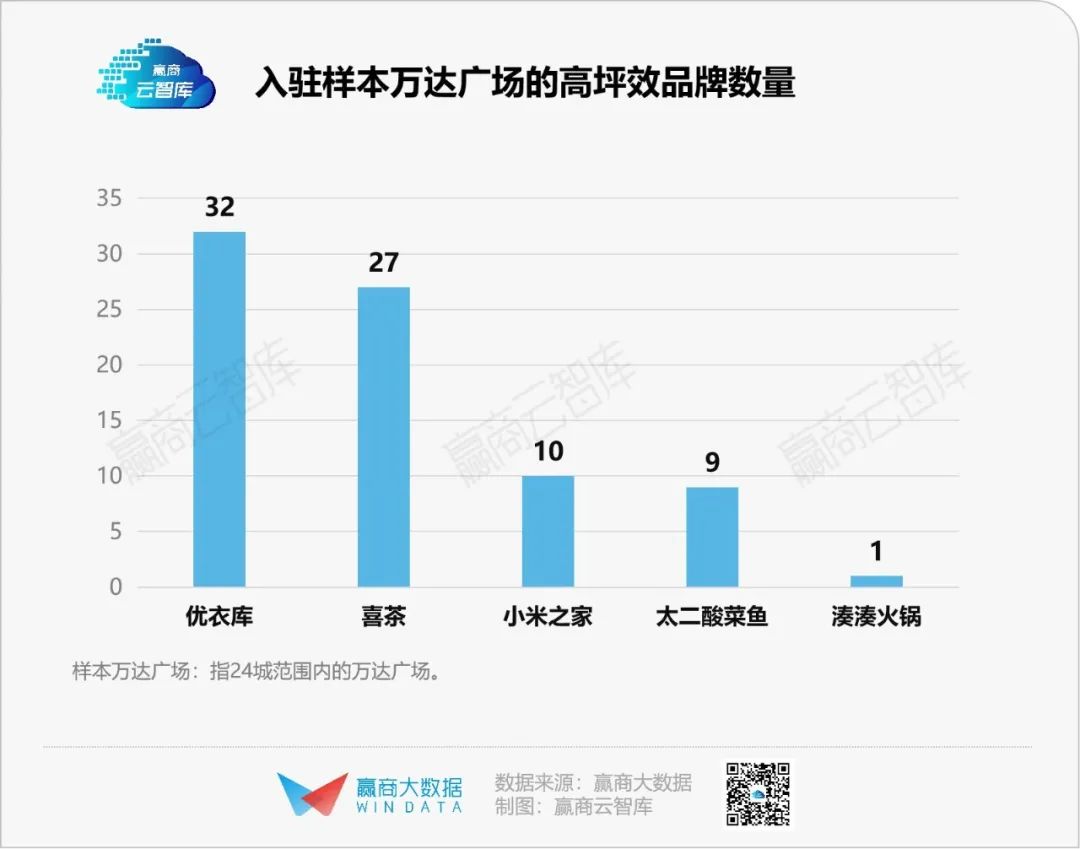

以珠海万达商管为例,其在24城运营了83家购物中心,其中优衣库入驻了高达33家,喜茶入驻了28家。 而在今年9月新开业的深圳龙岗万达广场中,优衣库、喜茶和太二已入驻,再次验证了运营商与高坪效连锁品牌的深度绑定力。

综上,不难看出,在这场高坪效品牌与购物中心的竞合博弈中,双方达到了“最优解”:

高坪效品牌具有强租金议价能力,能够降低刚性成本,而购物中心因高坪效品牌的入驻,带来了更好的经营效率。

购物中心为了加速扩张,需要高坪效品牌助力,而高坪效品牌与之捆绑后也能具有先发优势,两者相互借势创造双赢。

二、高坪效品牌选 mall 特征:档次偏爱中高、高档, 青睐 “门面” 位置

高坪效品牌固然具有强引流这一共同特征,但因自身档次、业态、调性不同,选择落位的商场、以及具体楼层亦有所不同。

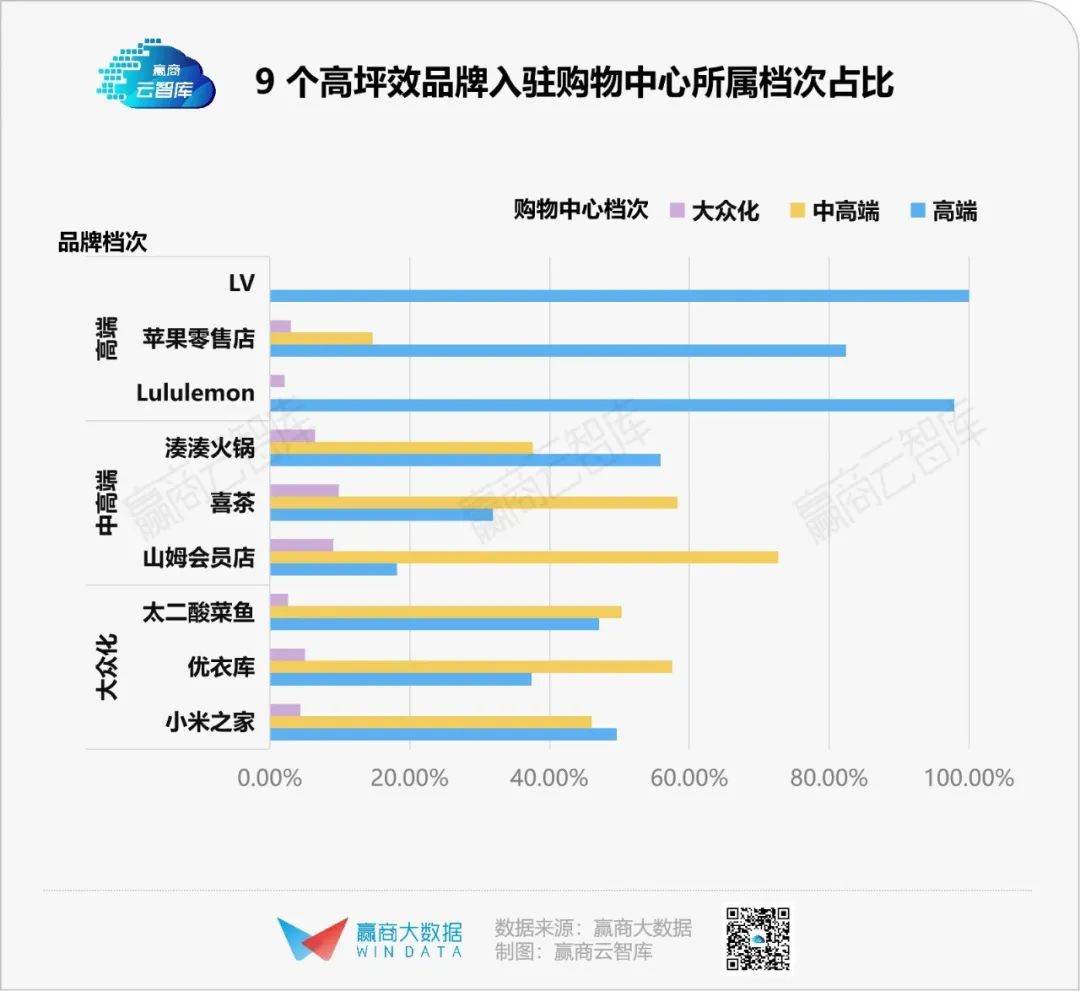

1、偏爱中高档、高档 mall:大众化高坪效品牌入驻率超 90%

通常,品牌调性与购物中心档次是相匹配的。

据赢商大数据统计,高坪效中的“高端”品牌对应“高档”购物中心,“中高端”品牌对应“中高档”购物中心,基本上“门当户对”,但这一规律在高坪效的大众化品牌中并不完全适用。

数据显示,大众化高坪效品牌小米之家、优衣库、太二入驻的中高端及高端的项目档次的占比分别高达95.68%、94.96%、97.39%。

这背后的逻辑不难理解,这些大众化品牌正是凭借着高坪效的特征——较高客单、超快周转,在入驻购物中心时,能够探到高于自身档次的商场。

换句话说,项目方愿意选择此类品牌,一方面是品牌本身的调性与其相符,另一方面是这些品牌的高客流、高坪效、高热度等,让项目方可以一定程度上忽视品牌本身的定位。

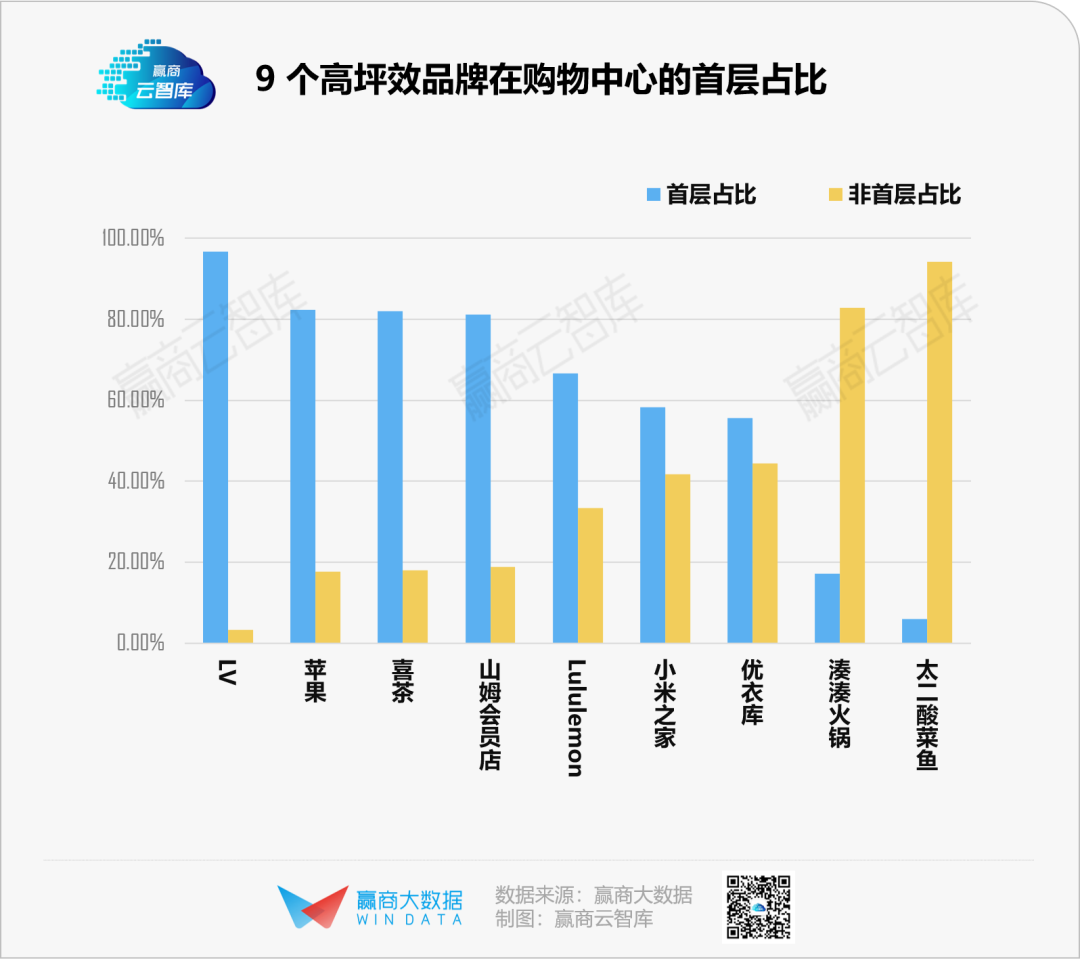

2、高坪效零售品牌占据 mall 首层,餐饮品牌青睐高层

高坪效品牌不分层级和档次均可入驻中高、高档购物中心,但因品牌业态的差异,落位呈现出一定的个性差异。

购物中心业态规划中, 品牌具体落位既要考虑引流效果,亦要衡量承租力 。因此,通常可见,低楼层设置奢侈品、服饰数码等高利润、高承租力的零售业态,而高楼层设置租金承受能力相对较差,但引流效果佳的餐饮等业态。

上述规律,同样适用于高坪效品牌。在下图中可看到,即使是高坪效餐饮(湊湊火锅、太二),在购物中心的落位也基本不会占据购物中心首层。

目前的餐饮业面临着高升级换代率、高人工成本、高材料成本,净利润率空间受限。 即使是餐饮行业龙头标杆的海底捞,2019年全国整体翻台率高达4.8次/天,坪效4.2万元 (数据来源:国泰君安) ,也依然达不到强效品牌的层级(12万元以上)。

除了业态差异外,同一业态的高坪效品牌落位也会因为品牌调性而大相径庭。常态是, 高调性品牌占据商场“门面” 。

同属数码品牌的苹果和小米之家,苹果往往因极高的品牌露出价值占据商场门面位置,成为“高调性”的代名词。虽然小米之家有着高达27万元的坪效,但是其在购物中心非首层的占比高达40%以上 (参考图表:9个高坪效品牌在购物中心的首层占比) 。

◎广州天环广场/苹果零售店高客流实拍 拍摄日期:2021年10月24日

3、高坪效品牌匹配中高端人群,占比高达 75%以上

高客单是高坪效品牌的特征之一,这意味着,即使是能为商场引流的高坪效品牌,也需要精准对标的客群来支撑品牌盈利。

赢商云智库分析了9个高坪效品牌入驻的购物中心的消费客群特征,发现:中产以及高端消费人群的占比均高达75%以上,成为消费主力军,与高坪效品牌高客单特征基本吻合。

三、高坪效品牌城市地图:以超强效品牌为中心,强效与次强效品牌层层镶嵌

探索完高坪效品牌在购物中心内的分布特征后,可将视线拉至更宏观的区域选址。与奢侈品城市关系网络类似 (奢侈品选址详情请点击) ,高坪效品牌也有自己的选址网络: 以超强效品牌为中心,强效与次强效品牌层层镶嵌 。

1、高坪效品牌在广州:天河等主城区形成核心地段,从化增城等郊区完全外围化

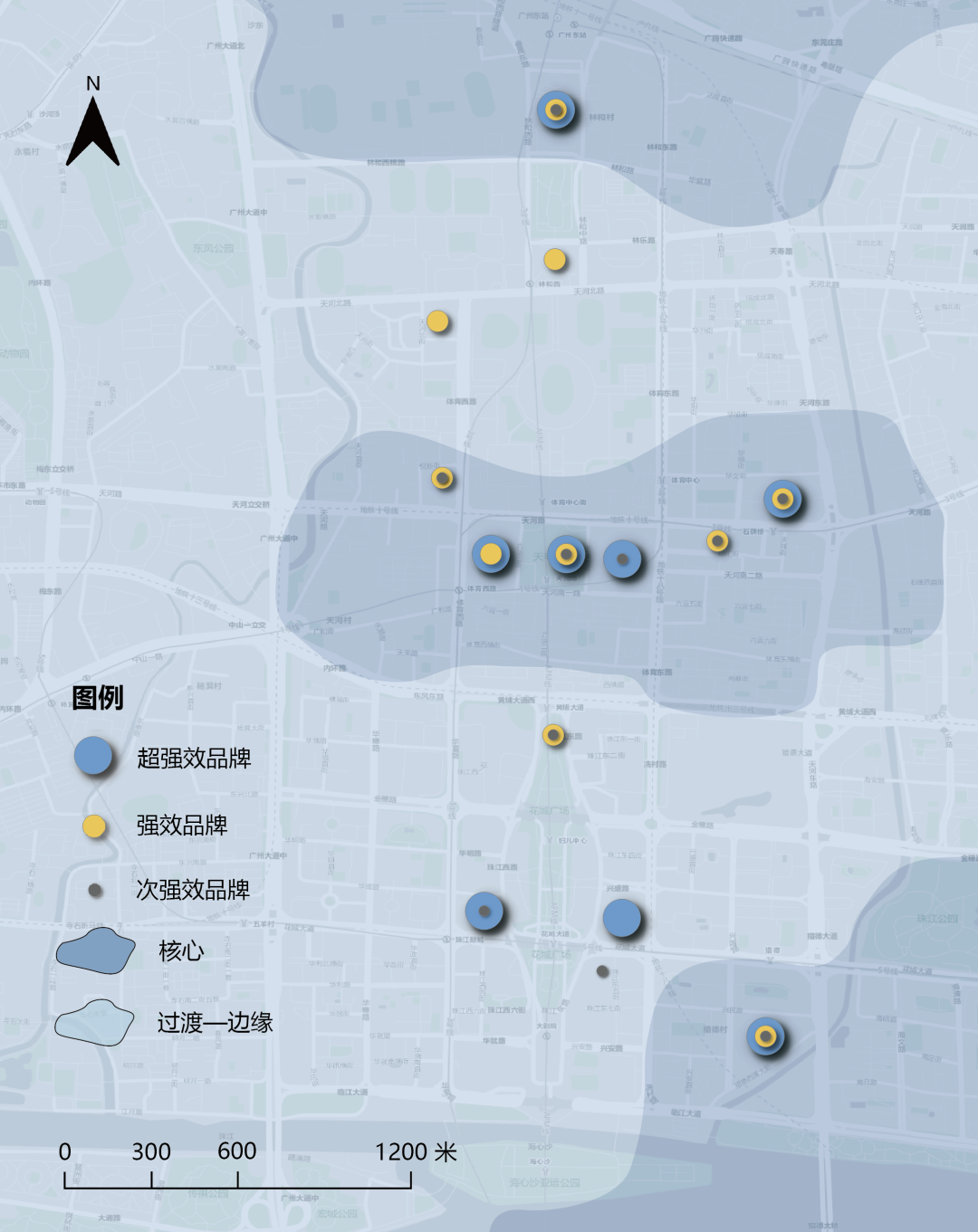

以广州为例,天河区的高坪效品牌在商场内与商场间构成选址网,超强效品牌占据黄金点位,强效品牌围绕超强品牌紧密布局,次强追随原则,见缝插针,从而呈现出“核心—过渡—边缘”的层级关系。

天河路、珠江新城和特殊交通枢纽广州东已然成为区域高坪效布局的三大核心,高坪效品牌依次入驻匹配其品牌形象与对标客群消费力的商场,且核心与核心之间也出现了明显的过渡——边缘区域,如天河北与珠江新城北。

◎天河区范围内,高坪效品牌所形成的多层次选址网 制图:蔡宇斌(注:核心:同时有三个层级的高坪效品牌入驻;过渡:有两个层级的高坪效品牌入驻;边缘:仅有一个层级的高坪效品牌入驻。由于同一城市内,过渡和边缘的边界较为模糊,故统称过渡-边缘,下同。)

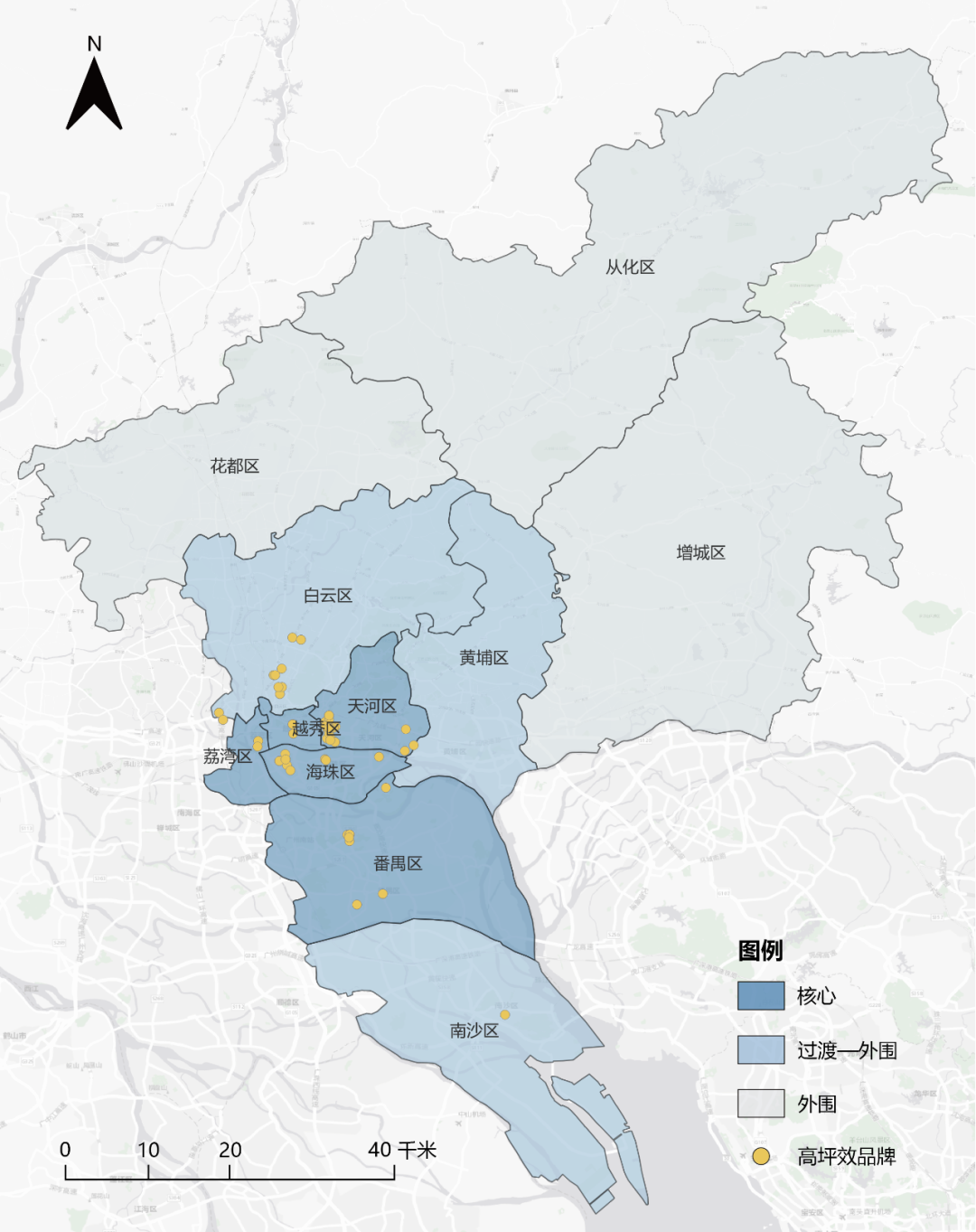

再往外,从天河等主城区到南沙新区乃至整个城市,高坪效品牌落位于城市内多个核心地段,并形成层次更 鲜明的选址结构。

◎ 全广州高坪效品牌层次结构 制图 : 蔡宇斌

整体来说,高坪效品牌在主城区的核心地位相当明显,而在南沙及黄埔、白云北等过渡区,仅以强效或次强效品牌为主,其中花都(除机场)、从化和增城区无一家高坪效品牌,完全处于外围。

究其原因,是 高坪效品牌特质与区域经济与消费实力所形成的空间分异 。无论是高坪效品牌或购物中心,都需要其对标的客群及相应的消费力来维持品牌力与盈利。

2、高坪效品牌在全国:指向高线级城市,一线、准一线隐占中心

走出广州,再看看广东省,与城市经济与商业实力相匹配的高坪效品牌层级网络跃然纸上。

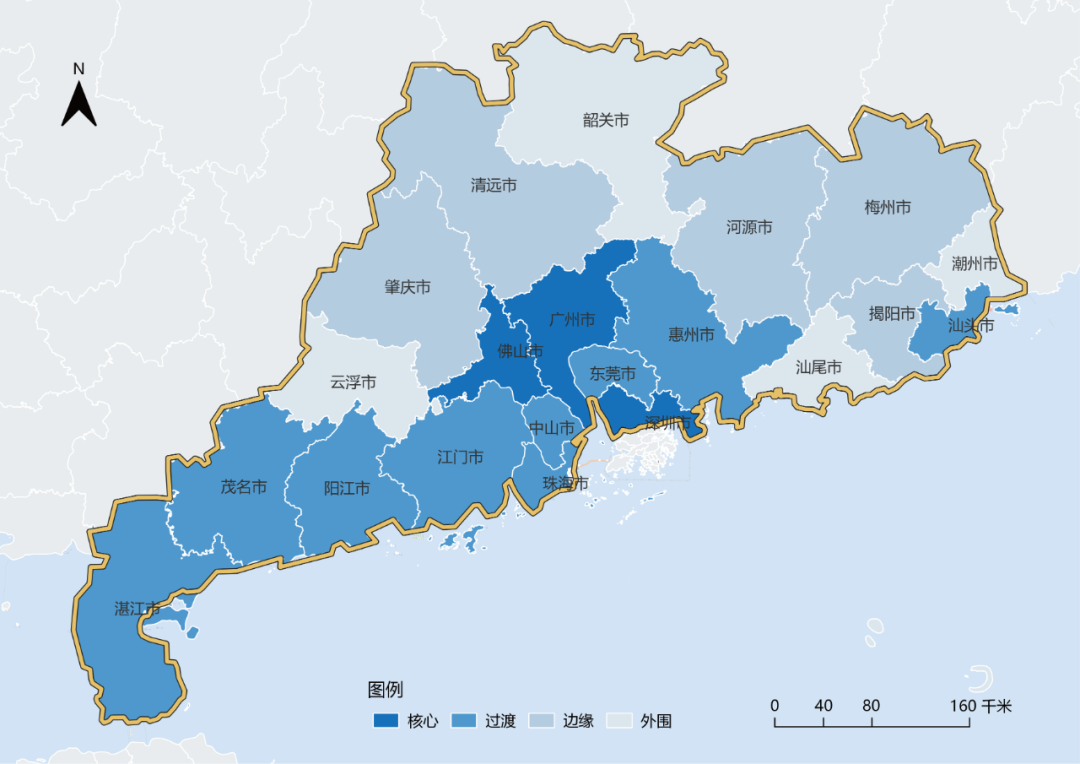

位于大湾区的广州、深圳和佛山,因同时拥有三大层级高坪效品牌购物中心门店,组成广东省的高坪效品牌选址的核心区域,过渡区主要是粤东龙头城市汕头以及粤西三城,仅入驻一个强效或次强效品牌的边缘区域以粤北地区为主。

◎广东省高坪效品牌层次结构制图:蔡宇斌

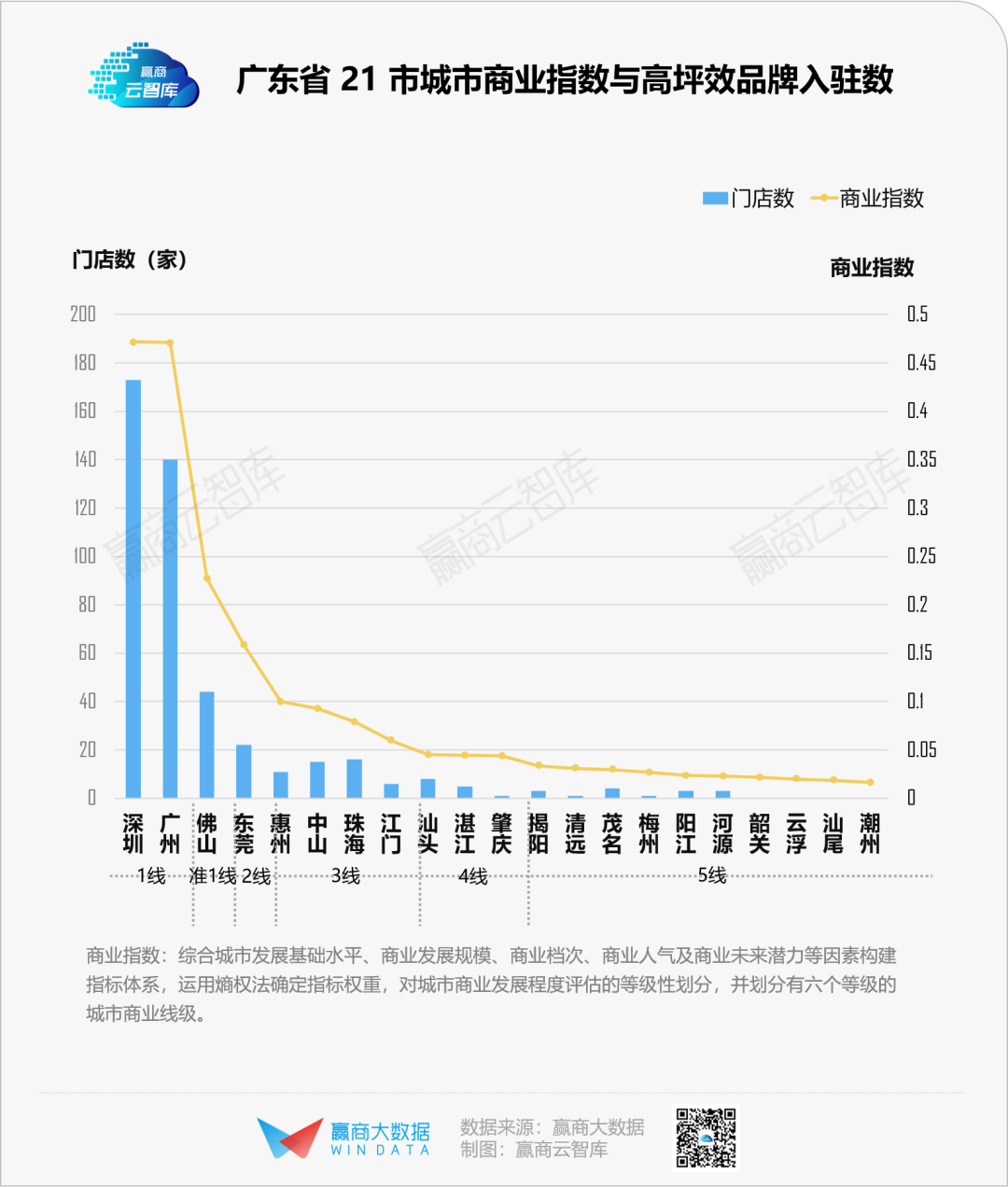

据统计,高坪效品牌入驻数与城市商业指数相当,这背后也是反映着高客单、高客流的高坪效品牌与高消费客群强关联的特性。

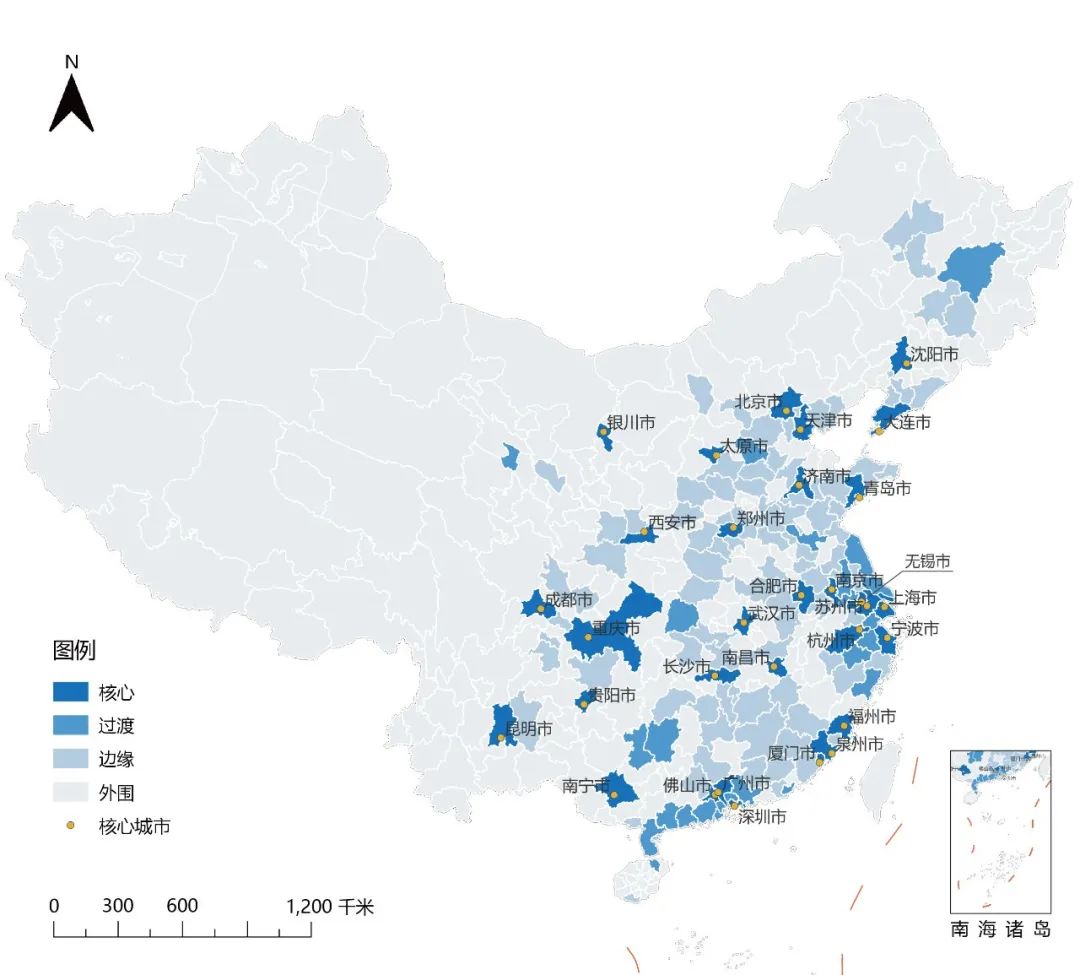

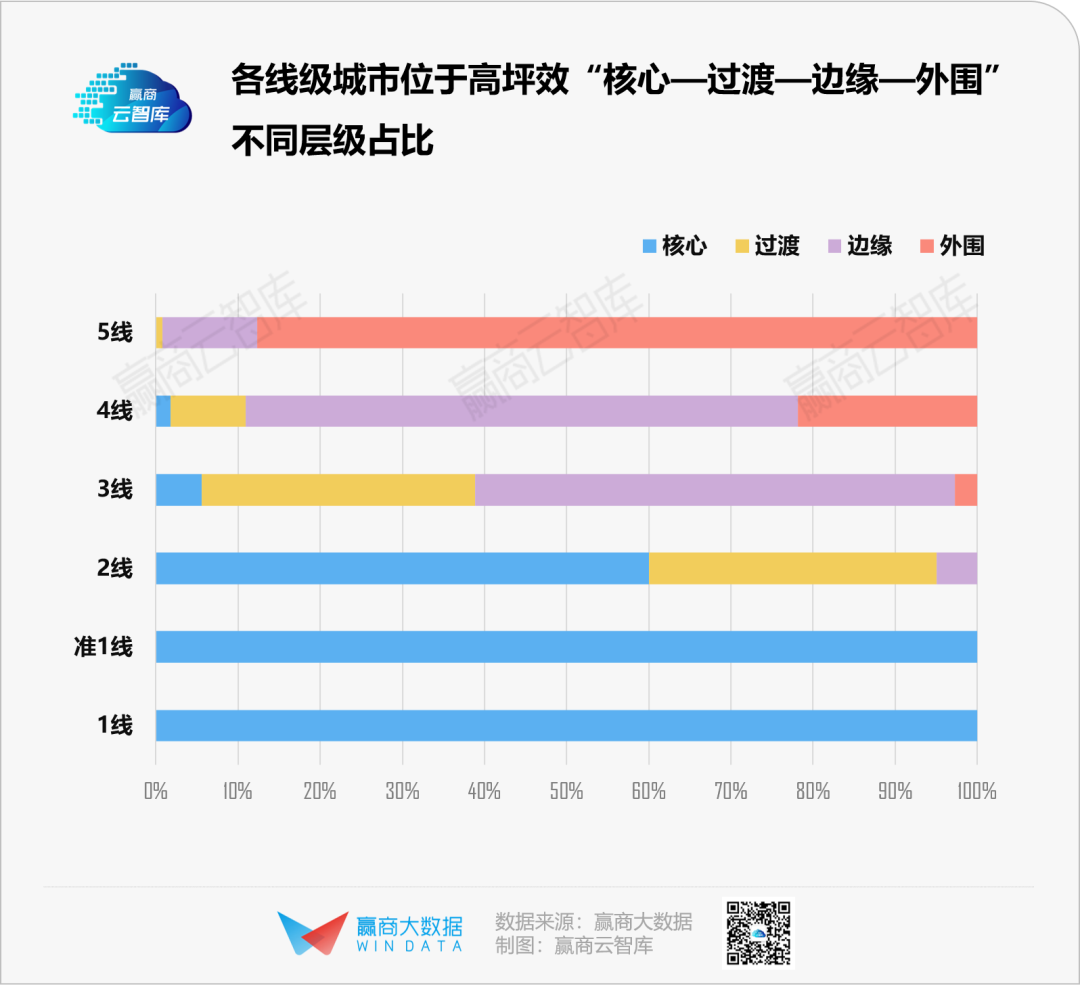

再看向全国,高坪效品牌的分布与城市商业线级之间关系更显眼。6个一线城市与10个准一线城市稳居品牌落位网络核心,二线与三线城市构成主要的过渡区,边缘区则以四线城市为主,西北、华北大部分城市处于外围。

◎中国大陆高坪效品牌层次结构制图:蔡宇斌

从微观(购物中心)至宏观(城市及区域)的门店布局规律探究,高坪效品牌的选址特征一目了然:

■ 强品牌业态(LV、苹果)具有优先选择权,锚定黄金地段,只选址城市核心地段。

■ 高周转的引流业态(喜茶、优衣库等)钟爱中高档购物中心,与知名运营商形成”绑定“,达成双赢,二者在与购物中心的博弈中,均呈现出强议价能力。

总的来说,购物中心与高坪效品牌之间的关系是既“共生”又“博弈”:

■ “共生”:购物中心为高坪效品牌提供“场”,高坪效品牌赋予购物中心“调性”。

■ “博弈”:线下业态不会被淘汰,但市场的变化是动态的,购物中心与同一品牌的不同阶段的博弈,与不断更迭的品牌的博弈都将不止。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

高坪效品牌具有强品牌、高客单、快周转的业态特征,能吸引大量客流,最终与购物中心博弈共生。

赢商网账号登录

赢商网账号登录

未登录

未登录