作者/曾树佳

俊发集团官网上的“新俊杰”管培生计划,写着“为理想,行无止”的宣传标语。这个理想中的愿景,却在现实中打了折扣。

10月底,一位被俊发裁员的员工,在某论坛发表了“俊发集团把我睡了,丢了应届生身份,不想赔钱,更不想n+1,怎么办,要不要劳动仲裁?”的动态,引发关注。

其中透露,俊发在全国多地进行裁员,目标比例约50%。紧接着俊发发布了《严正声明》,声称这是网络媒体刻意夸大、捏造公司组织及人员调整相关情况。

不过,它在声明中并不否认自身面临着疫情、房地产调控等诸多挑战。在挑战面前,它将外界眼中的“裁员”解读为一种自我变革,“通过流程再造、岗位分解、起立坐下等专项行动,实现更加精细化的管理。”

俊发虽发迹于云南,但创始人李俊却总着眼于全国布局,他以“城市更新综合服务商”为定位,近年来在上海、西安、石家庄、广州等地陆续推进旧改项目。

官网显示,其除了发力云南之外,目前已入驻大湾区、长三角、华中、西南四个区域,布局上海、佛山、广州、西安等14城,累计开发百余个地产项目。

但尽管将项目铺排开,李俊心心念念的千亿计划,却仍只是停留在憧憬的层面。数据显示,去年俊发集团实现流量销售额670亿元;今年前10月,其销售额为428亿,离千亿目标仍相去甚远。

而俊发的问题并不只是规模,在它身后,无论是资金、人事变动,还是物业公司的上市路途,都是一道道难解的题。

商业地产“拖累”

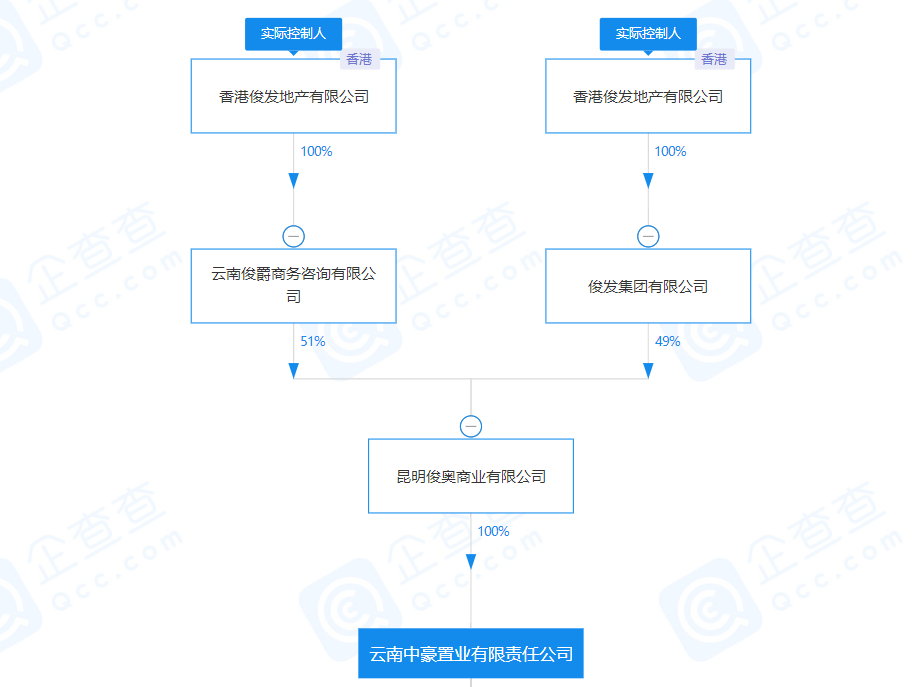

俊发集团由香港俊发地产有限公司(简称“香港俊发”)持股100%。而在香港俊发的直接对外投资公司中,除了俊发集团之外,还有一家公司名为“云南俊爵商务咨询有限公司”(简称“云南俊爵”)。

外界或许会产生疑惑,为何李俊要把云南俊爵单择出来,让其与俊发集团平行,而不是把它归入后者旗下?这其中,或许涉及了他诸多的考虑因素。

眼下,云南俊爵与俊发集团,分别持有昆明俊奥商业有限公司(简称“昆明俊奥”)51%、49%股权。而昆明俊奥,则全资持有云南中豪置业有限责任公司(简称“中豪置业”)。以此推测,俊发集团对中豪置业可能没有并表。

俊发的业务主要包含建设、商业两个板块,中豪置业便是其商业板块的运营主体公司之一,主要负责新螺狮湾国际商贸城的部分运营管理工作。

螺蛳湾商贸城的开发,有着较为复杂的历史进程。

该项目原本是2008年昆明市的重点招商引资工程,于2009年启动,在原本的规划中,其规模要超过义乌国际商贸城。项目的开发主体为云南中豪集团,它通过中豪置业推进拿地、建设。

但五年后,由于资金链断裂、违规预售、欠付工程款等原因,中豪集团陷入停工泥潭,导致土地款拖欠、闲置土地被收回,螺蛳湾商贸城也随之搁浅。

直到2017年,俊发参与了中豪集团的重组工作,不仅接手中豪置业,以及原中豪开发的中望城、中豪优活城、中豪郡朗花园等项目,还投入资金,再度激活了螺蛳湾商贸城的建设开发。

项目“易主”后,俊发也接下了中豪集团大量的债务,前者先后与民生银行、信达资产、工商银行等多达21家金融机构,就债务重组达成了一致意见,并签订了相关协议。

截至去年10月,整个螺蛳湾还面临着138亿元的借款本金余额需要归还,这对于俊发来说,是一项不小的债务负担。除此之外,它还要面临项目遗留下来的管理、运营问题。

由于此前中豪集团在很长一段时间里,都处于资金链紧张的情况,因而螺蛳湾在招租过程中,流程不完善、标准不具体,市场内存在大量转租、炒铺行为。

去年11月,“螺蛳湾新一轮铺面租金价格高达190万、俊发将把租金上调5倍甚至30倍”的消息,在市场上传开,一批商户以拒绝涨租金为由,闹得沸沸扬扬。直到后来商铺承租权进入阿里拍卖,将定价权完全交还给市场,才平息了这一场风波。

乐居财经查阅获悉,中豪置业目前涉及司法案件3538宗,并有6次成为被执行人,7次被行政处罚,22次被限制高消费。对于这样的资产,俊发集团未把它放置到自身的股权链条下,似乎就不难理解了。

信托依赖症

发力旧改、招拍挂,沉淀商业地产,俊发有着较大的资金需求。今年年初,俊发13.69亿商业物业信托受益权ABS终止发行,这更加迫使它向其他融资渠道伸展。

由于并未上市,它有些融资举动显得较为神秘,但从其以往的运行轨迹看,它与信托公司过从甚密。

今年年中,俊发与中航信托合资成立深圳俊航投资合伙企业(有限合伙)(简称“俊航投资”),两者分别持有约50%股权。俊航投资注册资本为13.6亿元,仅有一家对外投资公司,为云南俊轩房地产开发有限公司。

换言之,俊发引入了中航信托,为自身的项目公司输血。而在此之外,它还陆续成立了许多信托融资计划。

比如,去年9月开始发行的佳园400号集合资金信托计划(第1期)、佳园400号集合资金信托计划(第2期C类),就是俊发通过平安信托发行的信托产品。

这两笔融资的发行规模分别为3.4亿元、5000万元,筹集资金用于俊发昆明观云海云中苑A6地块二期项目的开发建设。

而目前处于执行状态的,还有AQ560号(俊发林泉雅苑)集合资金信托计划、银杏2023期俊发春城一期项目集合资金信托计划,两者的发行规模均在4亿元以上,资金分别注入俊发林泉雅苑项目、海东俊园三期19-4地块等。

现阶段,俊发集团有27项股权出质,均处于有效状态。除了上述提及的债权主体之外,还有中融信托、晨曦基金、富滇银行、民生银行、平安不动产等金融机构,引资的范围较为广泛。

今年以来,俊发共有12笔股权出质事项,比往年更为密集。其中最大的一笔,是11月初出质了云南凯华房地产有限公司100%股权,涉资15.8亿元。凯华房地产对应的项目为昆明俊发盛唐城。

今年中期,俊发集团的经营性现金流净额为-24.9亿元,与去年同期的-4.47亿元相比,继续往负角度扩大。可见它自身的经营状况并不乐观,内生的现金回流无法满足其巨大的资金缺口,因此只能靠融资维持运转了。

二代的挑战

公开资料显示,李俊的父亲李黎明是是做家具生意的;1998年,同样具有商业嗅觉的李俊迈入了地产领域,成立俊发。但五年后,他因涉嫌行贿入狱两年,幸得王石出手帮助,才度过危机。

在发展期间,俊发集团的总裁之位时有变动。2016年,周德康辞任CEO之后,李俊甚至被迫从幕后重新走向台前,亲自执掌俊发。两年后,李俊邀请张海民担任集团总裁,但后者也于该年底选择离开。无奈,李俊只能再次接手运营事务。

只是,他选择了规模大、周期长、回款慢的城市更新领域,以及有着历史遗留问题的商业项目,为俊发后续在调控之下产生的资金压力,埋下了伏笔。

在谋求业务扩展的同时,俊发也加快了二代接班的节奏。李俊之子李镇廷于2019年底成为俊发集团董事,并于隔年年中担任公司法人,现已为集团董事长、总裁,迅速走向台前。

在调控的基调下,地产二代们并不轻松,虽然不需要像蓝光发展的杨武正、福晟集团的潘浩然等面对明面上的债务暴雷压力,但李镇廷眼下的压力也并不小。

除了资金、人事等经营层面的问题外,他还要面临项目楼盘琐碎的维权事件。

据报道,去年,昆明的俊发蓝湖俊园私自将客户的认筹款转换成定金;俊发时代俊园以配套公立名校、中华小学、昆三中虚假售房。今年,俊发观云海二期项目涉嫌捆绑车位,并被指“价外加价”收取软装定金和服务费……

年内,俊发最受关注的动态,无疑是其物业公司俊发七彩服务向港交所提交了招股书。为了尽快打通这条融资渠道,引入投资者,俊发七彩特地与小米签下了引人关注的对赌协议。

招股书显示,小米集团旗下公司以3000万美元认购俊发七彩4.5万股股份,持股4.29%。

而俊发七彩服务2021年、2022年的营收须不少于13.59亿元、18.04亿元,净利润须不低于3.53亿元、5.31亿元,否则就要对小米进行现金补偿。

同比俊发七彩2020年业绩情况,若要完成对赌,俊发七彩今年的营收和净利润增幅,要达到65%、92%以上。这对于实控人李镇廷来说,确是一项挑战。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

俊发集团总资产1563.14亿元,年结算利润同比增长49.2%。财务稳健,信用等级上调至AA+,2020年末各项经营指标未踩“三条红线”。

6日,旭辉公告披露,公司拟以供股方式筹资16.73亿港元,将所筹资金用于2022年上半年以不少于12.3亿元(约15亿港元)收购长三角地区土地。

日本免税店大型企业乐购仕(Laox)12月2日宣布,外资投资基金取得Laox的34%股权,成为最大股东,苏宁集团的出资比例从65%降至30%。

3日,广宇发展公告披露,公司拟将全部23家子公司股权置入鲁能集团、都城伟业合计持有的鲁能新能源100%股权,估值差额部分以现金方式补足。

赢商网账号登录

赢商网账号登录

未登录

未登录