作者/刘忠劲

今年以来,随着调控持续加码,多家房企出现流动性危机,更有个别企业走向债务违约。

10月份,花样年公告当天一笔到期的5亿美元优先票据(票面利率7.375%),在要约收购完成及注销购回票据后剩余2.05亿美元,这部分本金当日未能付款导致违约。

回顾花样年的发展史,企业在2017年后,得益于高效的开发效率,短时间内迅速扩大规模。2016年销售额为120亿元,2020年末即突破500亿元的关卡,高增长模式的代价是企业利润空间遭到压缩以及流动性的压力。

同时,花样年通过旧改项目补充土储,但由于旧改项目推进慢以及对于现金流的占用,进一步加剧了流动性问题。

此外,过去花样年融资边际持续恶化,依托高息美元债推动增长的循环,或许是压倒骆驼的最后一根稻草。

规模迅速扩大,现金回流放缓

花样年自1996年在深圳开发地产业务,于2009年赴港上市,企业的发展一直比较中规中矩。

早在2012年,花样年便提出"轻资产"的概念,计划向社区服务转型。但新业务的发展并不是一帆风顺,甚至一定程度上拖慢了物业开发的进度。

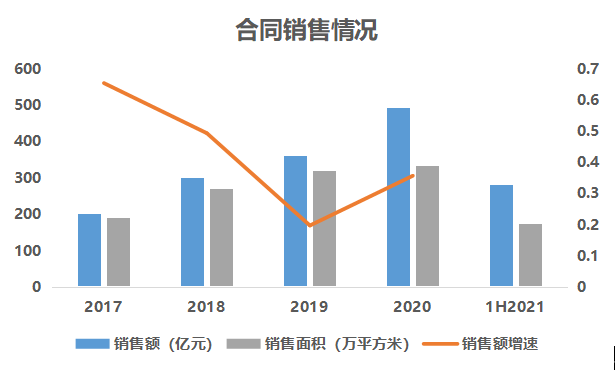

2012-2016年间,花样年合同销售额年复合增长率仅为11%。在意识到问题后,花样年快速调整,从2017年开始,销售额有明显的改善。

数据来源:企业公开资料 观点指数整理

数据来源:企业公开资料 观点指数整理

今年上半年,花样年聚焦"地产+社区"的战略方向,坚持地产开发的同时,扩展社区服务规模。据中报数据,期间地产开发的收入为83.54亿元,同比上升26%。

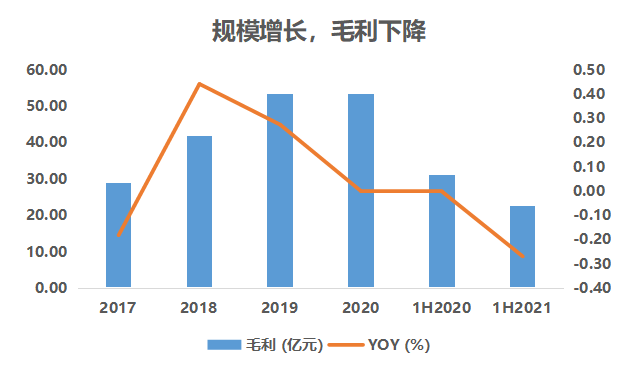

虽然企业销售额和收入均有增长,但是陷入了"增收不增利"的窘境,2020年毛利零增长,与2019年基本持平,而今年上半年同比2020年负增长27%。

数据来源:企业年报 观点指数整理

数据来源:企业年报 观点指数整理

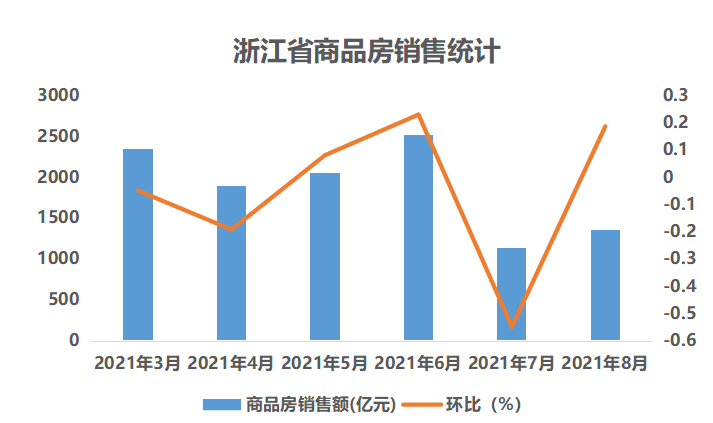

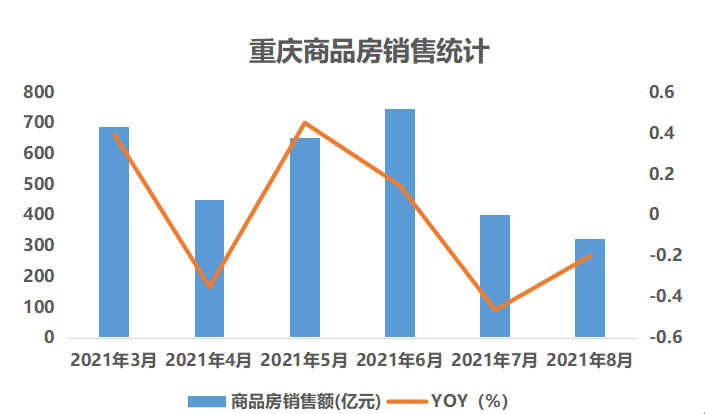

大环境方面,据国家统计局数据,花样年深耕区域下半年市场行情降温显著。如重庆市商品房连续2月销售额负增长,浙江省7月销售数据环比下降55%。

数据来源:国家统计局 观点指数整理

数据来源:国家统计局 观点指数整理

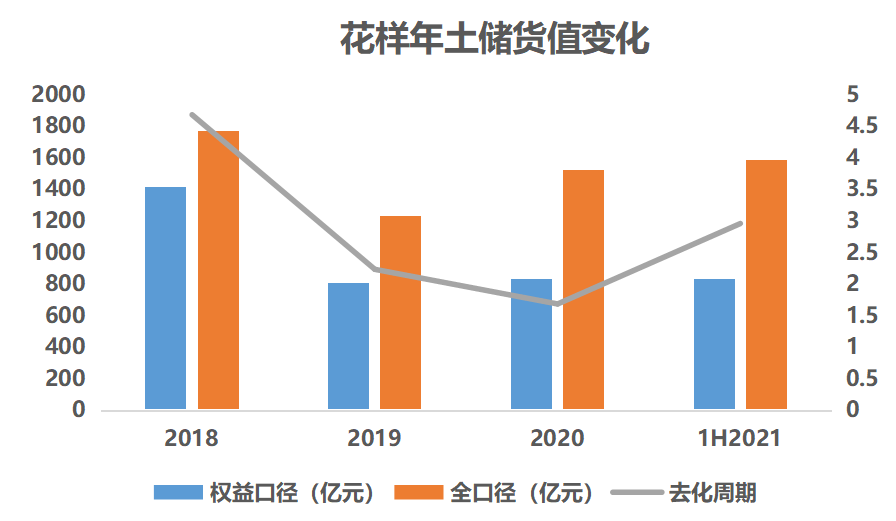

资产厚度不及开发效率

花样年按照快周转的策略,围绕五大都市圈,深耕重点城市,2020年新增项目从拿地到项目开盘仅7.4个月。

不过从近几年去化速度来看,资产厚度似乎跟不上自身的高周转模式。企业2018年货值对销售金额的覆盖倍数为4.69倍,随后2年持续减少,2020年仅有1.69倍。

数据来源:企业公开资料 观点指数整理

数据来源:企业公开资料 观点指数整理

花样年上半年于杭州、北京、重庆等一二线城市新获取6宗土地,管理层预计今年便可陆续开盘。

此外,今年企业通过城市更新项目也获得了大量土储资源,其中位于大湾区的城市更新项目规划土储超2000万平方米,因此资产厚度有所回升(2.97倍)。

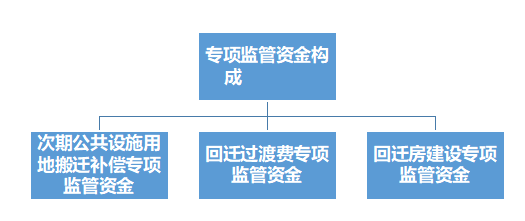

旧改项目规模可观,加剧流动性问题

从土地投资端的趋势或许也可以看出,花样年从2019年开始便流动性趋紧,不得以放缓规模的增长。

城市更新项目和一级市场拿地最大的区别就是拿到建设用地的时间,虽然前者算起来成本较低,不过由于拿地周期较长,市场预期风险一般较大。

由于周期长,且需要不断投入各项拆迁费用,以及项目资金监管等因素,城市更新项目对企业的融资成本、资金运用效率等,均提出更高的要求。

以深圳项目为例,花样年位于深圳的城市更新项目预计建筑面积728万平方米,预计货值2121亿元。公共设施用地以5%测算,公共用地补偿专项监管资金便可达到约32亿元,该金额按照项目分期会进一步等比例缩小。

数据来源:观点指数整理备注:测算数据与实际金额或有出入

数据来源:观点指数整理备注:测算数据与实际金额或有出入

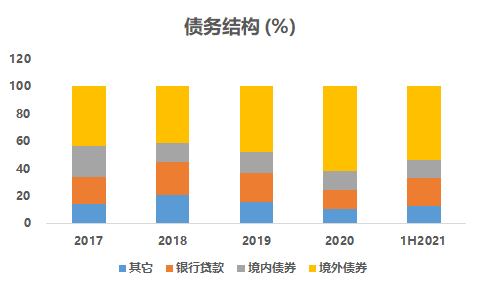

融资边际受阻,高息债存量上升

花样年上半年有息负债超515亿元,利息支出约22亿元,较2020年末增长约69%。从历史数据来看,境外债券规模占比从2018年开始持续上升,于2020年末达到峰值(62%)。

此外,银行贷款占比持续下行(2020年末约占14%),这意味着以往企业的融资边际处于恶化状态,这也导致了企业的利息支出大幅上升。

根据中报数据,花样年融资能力有明显改善。境外债券占比约54%,较去年末明显下降,银行存款21%,较去年末上升7%。

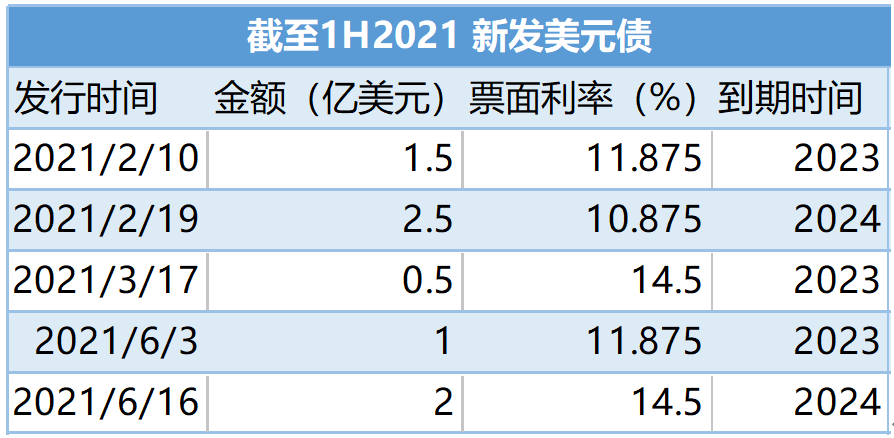

不过,企业融资成本较高的问题并未能解决,期间通过借新换旧的新发美元债票面利率相对较高,区间为10.875%-14.5%。

通过二级市场购回的债券利率处于7.375%-10.875%之间,企业似乎陷入以更高成本融资偿还债务的恶性循环中。

数据来源:企业中报 观点指数整理

数据来源:企业中报 观点指数整理

评级下调后借新还旧更难,后续或将出售多元资产

相较于地产开发业务,花样年的"轻资产业务"即物业运营似乎更加亮眼,持续为企业注入现金。

上半年,企业物业运营服务收入22.29亿元,同比上升4.9%;酒店运营及相关实现收入0.4亿元,同比上升71.6%;物业代理服务收入0.4亿元,同比上升432.4%。

酒店运营以及物业代理服务增长较大系去年疫情影响基数较低的原因,2020年"社区服务"业务负增长8%,营收约45亿元。

数据来源;企业年报 观点指数整理

数据来源;企业年报 观点指数整理

由于短期内企业债务有集中到期的风险,在行业融资环境趋紧的环境下,花样年只能通过出售物业资产缓解流动性。

据中报数据,花样年一年内到期债务超300亿元,占比达36.3%;短期有息负债约195亿元,货币现金约272亿元,现金短债比1.59倍,在业内处于中下水平。

在曝出违约前几日,碧桂园服务公告与彩生活签署股权转让协议,将以最高33亿元收购邻里乐控股的全部股权。最终偿还了部分10月4日到期的美元债后,剩余款项2.05亿美元在到期之前未能偿还。

花样年在违约之后依然面临着较大的偿债压力。据观点指数统计,尚有13亿美元债将在一年内到期。其中有2笔债券将在年内到期,未偿还金额为4.5亿美元。

多家评级机构陆续将花样年控股评级下调,先是标普将企业的展望调整为负面,其次惠誉考虑企业回款以及财务透明度等问题,由"B+"下调至"B"级,展望"负面"。同样,穆迪考虑到企业再融资风险增加,将企业评级下调至"B3"。

在评级下调以及债务曝出违约后,企业借新还旧将受到更多的阻碍。

后续花样年在资金回笼不及预期的情况下,或许还将变卖其他资产以偿还债务,如旧改项目等需要稳定现金流才能有效推进的资产。

最新的12月上旬,花样年1笔利息为7.8%本金7.3亿元的债券获得展期,由2022年展期至2024年到期。同时11月末,花样年宁波公司出售项目获2亿元。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

14日,花样年澄清强调:花样年集团及花样年投资并没有被接管。此前13日,花样年收到天风国际证券与TFISF发出的约9698万美元欠款通知。

花样年投资早10月中旬已被债权人申请委任接管人,该三名共同接管人来自一家名为Kroll的机构,分别是保国武、徐丽雯和Kent McParland。

11月29日,花样年、彩生活双双宣布停牌,市场人士分析,花样年停牌或主要还是因为被境外债权人采取措施;花样年有潜在的资产出售。

华夏幸福公告称,公司近日就委托理财服务相关方中科创资本相关对接人失联事项向廊坊市公安机关报案,已于12月14日收到受案回执,尚未立案。

物业公司募资为关联地产公司输血,无疑触碰到了市场目前“脆弱的神经”。碧桂园服务承诺,不会将自有资金支援地产公司。

赢商网账号登录

赢商网账号登录

未登录

未登录