商业丛林,不新则退。2021年,一批后劲十足的新消费玩家带着资本与流量,搅局赛道。TA们在一级市场强势出镜,于传统概念中“脱胎换骨”,在细分赛道中张力大开……

《赢商网2021年度新兴品牌TOP100》遴选一批“造新”能力出众的品牌,TA们凭着“高成长力、高承租力、高热力值”的外功修为与内功精进成团出道。

潮势汹涌,本年度斩获百强的新兴品牌们反映了哪些消费新趋势?哪些新品类、新赛道逐步冒尖?

本榜单测评维度主要包括:

1)成长力-考察新兴品牌所在品类赛道的发展潜力及品牌门店拓展能力

评估指标:细分品类门店规模及同比增速、品牌门店规模及同比增速、品牌未来1-3年拓展计划

2)承租力-评估新兴品牌在同品类中的租金贡献水平

评判指标:品牌门店已进驻城市等级、购物中心等级、入驻购物中心楼层

3)热力值-衡量新兴品牌受消费端及资本端的青睐程度

评判指标:品牌在主流搜索引擎/微博平台/主流C端消费平台的正向评论数及增速,以及品牌近2年融资情况等

新兴品牌内卷激烈,仅13%“优等生”蝉联百强榜

新秀辈出,新消费赛道激烈内卷,本期上榜品牌与2020年度重合率仅为13%。

蝉联上榜的“优等生”分别为中国李宁、FILA FUSION、ACC超级饰、泸溪河桃酥、金戈戈香港豉油鸡等品牌。产品力扎实、品类发展潜力大、持续创新……是TA们扛过大考、稳住大盘的基本功。

站在优等生对面的,是今年滑铁卢的“失意者”,如完美日记、Lady M、谭鸭血等,因增长乏力、热度消褪、接连闭店等掉队百强榜。

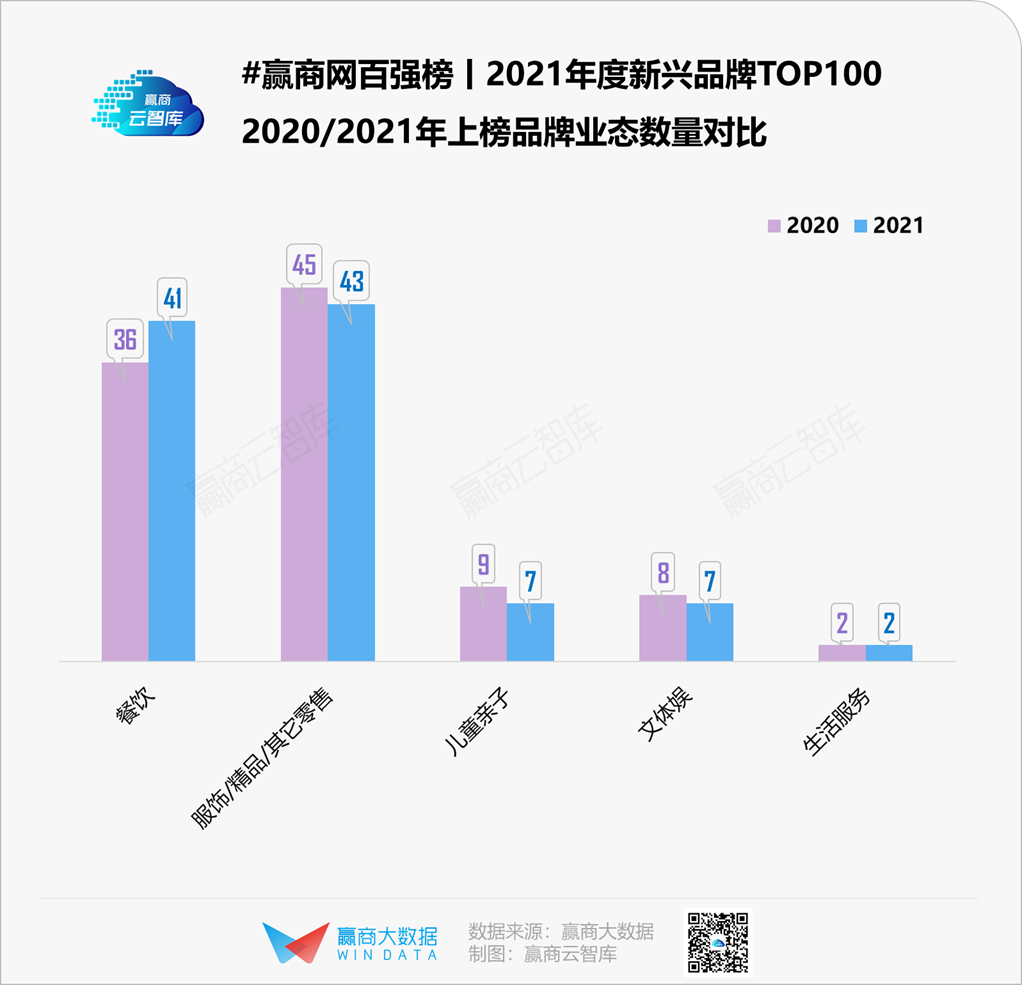

品牌业态占比与上年基本持平,餐饮赛道跑出新黑马

《赢商网2021年度新兴品牌TOP100》榜单中,品牌业态占比基本与去年持平,新兴零售品牌怒刷存在感,共占据43个席位;餐饮品牌上榜数41个,位居第二;儿童亲子、文体娱、生活服务类新兴品牌分别有7个、7个、2个。

值得注意的是,在其他业态数量有所回落之下,餐饮业态由于容量大、刚需高频、细分潜力大等因素,成为新消费发力的增量市场。

一、2021年度新兴品牌TOP100关键词

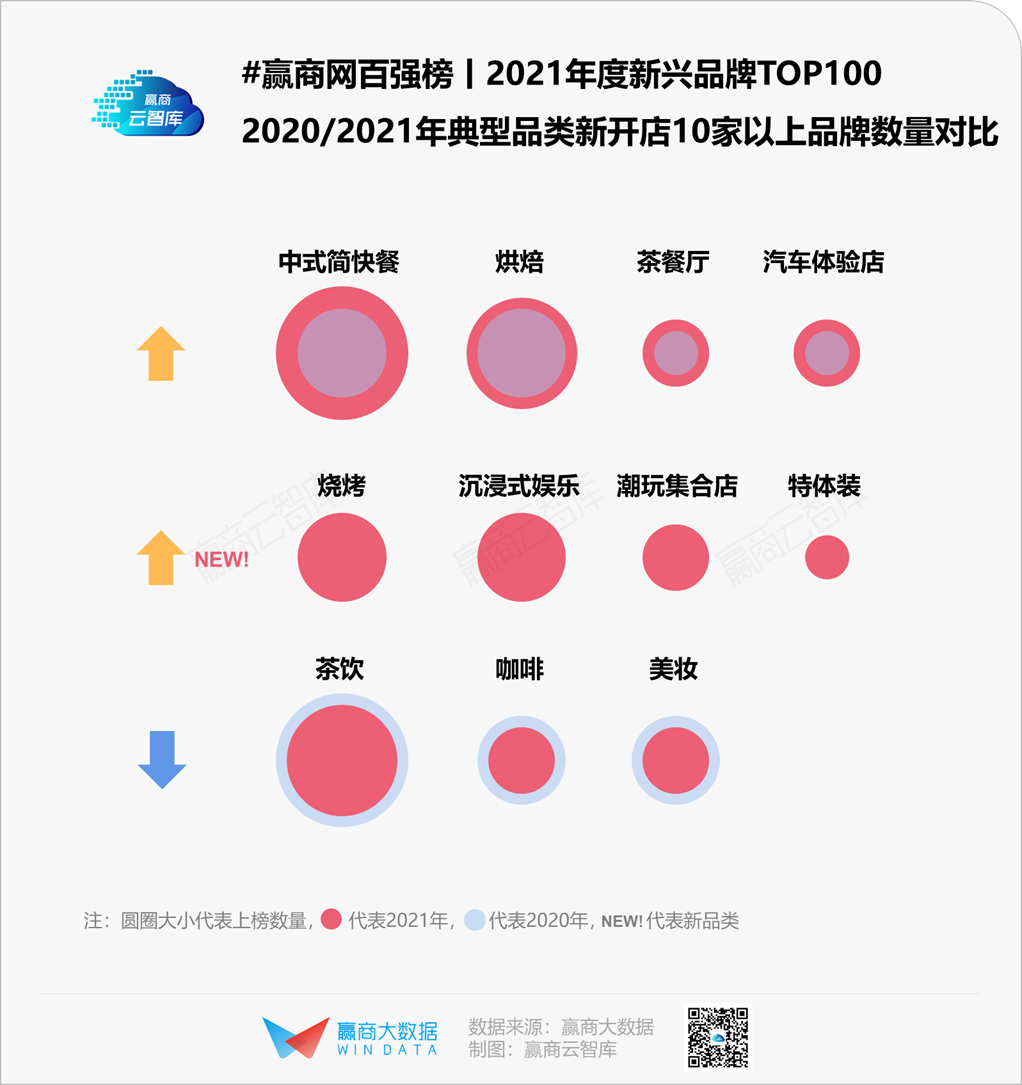

1、拓展赛战火升级,高成长力品类“大换血”

新兴品牌赢得比赛的关键之一,即是扩张速度。本年度上榜品牌们唱响了扩张主旋律,新开门店数量近1500家。(数据统计范围:24城5万㎡以上购物中心;统计时间:2021年1月1日-2021年9月30日)

新开门店10家以上的品牌共46个,较2020年增加7个;中式简快餐、烘焙、茶餐厅、汽车体验店等品类的高成长力品牌上榜数量均较去年有所增加。

其中,中式简快餐的面馆在资本加持下扩张提速;新能源汽车品牌纷纷抢滩mall渠道,蔚来汽车大规模落地汽车体验店,集展示、卖货、试乘试驾体验为一体的蔚来空间,2021年新开门店超过70家;聚焦国潮的烘焙新玩家横空出世,市场关注度居高,资本热捧的墨茉点心局创立不足两年已开门店超50家。

除此之外,烧烤、潮玩集合店、特体装、文体娱等品类均有拓店突出的新兴品牌上榜,全时段经营、社交属性强、满足圈层文化需求等,是TA们围猎新青年,爆发式拓店之重要动因。

如今年完成3轮融资的夸父炸串公司拓店与销量“狂飙”——每月新开100+门店、日销量1w+;潮玩新物种X11五一假期11店同开,强势进击城市顶流商圈。

与此同时,去年部分“高光”品类,在今年有所降温:

去年一度备受追捧的新式美妆集合店,面临形象雷同、产品同质化、竞争门槛低问题,在经历高速拓店后,关注度急速下降,后劲乏力。本年度上榜的美妆集合店HAYDON黑洞、PERFUME BOX等,则瞄准了市场空白点,主打高端小众定位,以精品属性、社交空间抢占市场。

近几年网红辈出的饮品品类,因赛道竞争趋于激烈,领军者拓店提速,不断压缩市场份额,今年鲜有实力新秀出圈。本年度上榜的高成长力饮品品牌,以切入新餐饮风口、深耕门店场景等突围,如在“朋克养生”趋势下,养身茶饮椿风、健康果汁鲜饮野萃山成新风潮;“反标准化”精品咖啡M stand,打造“一店一设计”的第三空间2.0模式,新开门店30余家。

◎图片来源:M stand官博

从今年拓展表现来看,火力全开的“拓店王者”约10个,新开店数均超40家。强调体验、打卡属性强、坪效较高,且代表了新生活方式,让TA们一举跃居mall新晋网红。

而“后劲”发力者——计划1-3年内拓店50家及以上的品牌,共14个。主要分布在精品零售、休闲餐饮、简快餐等品类,与今年高成长力品类基本吻合。

主打高颜值、时尚潮饰集合空间的ACC超级饰完成近1亿美元A轮融资、官宣欧阳娜娜代言人等举措后,品牌声量暴增,年内拓店迅猛,五一节假日期间仅 3天开出31店,6月于27个城市开出 46店。

持续以“高线城市”、“核心商圈”、“ 主流购物中心”作为拓店关键词,ACC超级饰提出千店布局战略,并计划在今年提前实现海外布局的印度尼西亚加速拓店,以期通过辐射整个东南亚市场,逐步走向全球,成为具有代表性的出海示范。

◎图片来源:ACC超级饰官微

凭借“8分钟出餐”效率、干净简洁的用餐环境和“日式独家”口味实现进一城火一城的池奈のカレー,计划未来于上海、武汉、杭州等重点城市拓店100家,同时深耕10座城市供应链体系,持续打造池奈のカレー独有竞争壁垒。

以出餐快、翻台快、全时段优势快速出圈,陈香贵计划3年内拓店600家;泸溪河桃酥提出“3年500家,5年1000家”计划,夯实中式烘焙直营连锁门店量TOP1地位。

2、“上深北杭”成新消费热土F4,热搜mall强势吸新

据赢商云智库统计,本年度上榜品牌进驻商业一线、准一线城市的门店占比高达72%。

对比2020与2021年上榜品牌门店数TOP10城市可见,消费力强劲、烟火气浓郁等“造星基因”强劲的高线城市,已成为新消费品牌的成长热土。其中,上海、深圳、北京、杭州组团F4,刷新了去年格局。

上海,中国第一大城市和金融中心的地位,加上成熟人才、供应链、品牌、运营等体系,成为名副其实的新消费制造机;

深圳、北京对新消费品牌的吸引力也不遑多让,而广州则在本年度跌出F4行列,为网红、电商基因强大的杭州所替代。

值得一提的是,在“上深北杭”上榜品牌门店数TOP10中可见,品牌门店聚集度与其总部所在地不无关系。

本期榜单中高达27个品牌是不折不扣的“上海制造”,陈香贵、蔚来汽车、飞凡汽车等品牌遍地开花;

深圳茶餐厅、烧腊文化发展纯熟,金戈戈香港豉油鸡、蔡澜港式点心、敏华冰厅等港式风味精品中餐、茶餐厅风生水起;

“美食荒漠”北京对新餐饮品牌吸引力不足,近60%的TOP10门店由零售、生活服务品牌包揽,但生于北京的夸父炸串公司以地缘优势领衔门店数;

来自杭州的ONLY WRITE、十二光年门店半数集中于此,且呈现出以杭州为据点往外扩张的路径。

在mall偏好上,新兴品牌落店已形成一定牌面,上榜品牌门店数量TOP10的购物中心60%调性高端、具备热搜体质。

新兴品牌扎堆进驻上海环球港、北京朝阳大悦城、深圳万象天地、郑州丹尼斯大卫城等中高端mall,借由后者寸土寸金的地段、高端调性等快速建立品牌知名度。

作为《赢商网季度热搜购物中心》座上宾,杭州湖滨银泰in77、深圳龙岗万达广场、深圳宝安壹方城等这类购物中心对新兴品牌引进需求强劲,椿风、十二光年、52 TOYS、池奈のカレー等一众新消费品牌凭借高话题度、稀缺性优势,成mall巩固热搜地位、打出差异化之重要砝码。

3、追新而来,消费端、资本端“口味”大变

新兴品牌常新常变,只为俘获灵活多变的“液态青年”与嗅觉敏锐的“资本捕手”。

(1)花式圈粉新青年:文化认同、兴趣驱动、价值观营销

文化认同:RE而意秉承着“recycle、research、recreation、revolution”理念,门店以自行车为主线,融合餐饮、服装、杂货、绿植等业态,吸粉环保主义群体;霸王茶姬将中国戏曲与奶茶结合,喊出“以东方茶,会世界友”口号,走红于东南亚,创造“一天卖3万杯”佳绩。

兴趣驱动:“无性别”服饰Bosie打造“波思鹅”IP对话用户;“三坑”玩家猫星系、十二光年以社群运营为核心,主打泛二次元衍生品;TOP TOY、52 TOYS以主题快闪店/打卡场链接潮玩新人群,撩动Z世代“为爱花钱”。

价值观营销:以“你开心就好”为宗旨的怂重庆火锅厂,通过“工厂重地,严禁不开心”等趣味标语引发年轻人“三观共情”;日式烘焙KUMO KUMO通过“限时限量售卖”、“爱马仕风门店”等形式把「排队买蛋糕」变得“高贵”,极大满足用户的“虚荣心”——热情打卡拍照并传播。

◎图片来源:怂重庆火锅厂官博

(2)资本瞄准夹“新”层,紧咬新餐饮

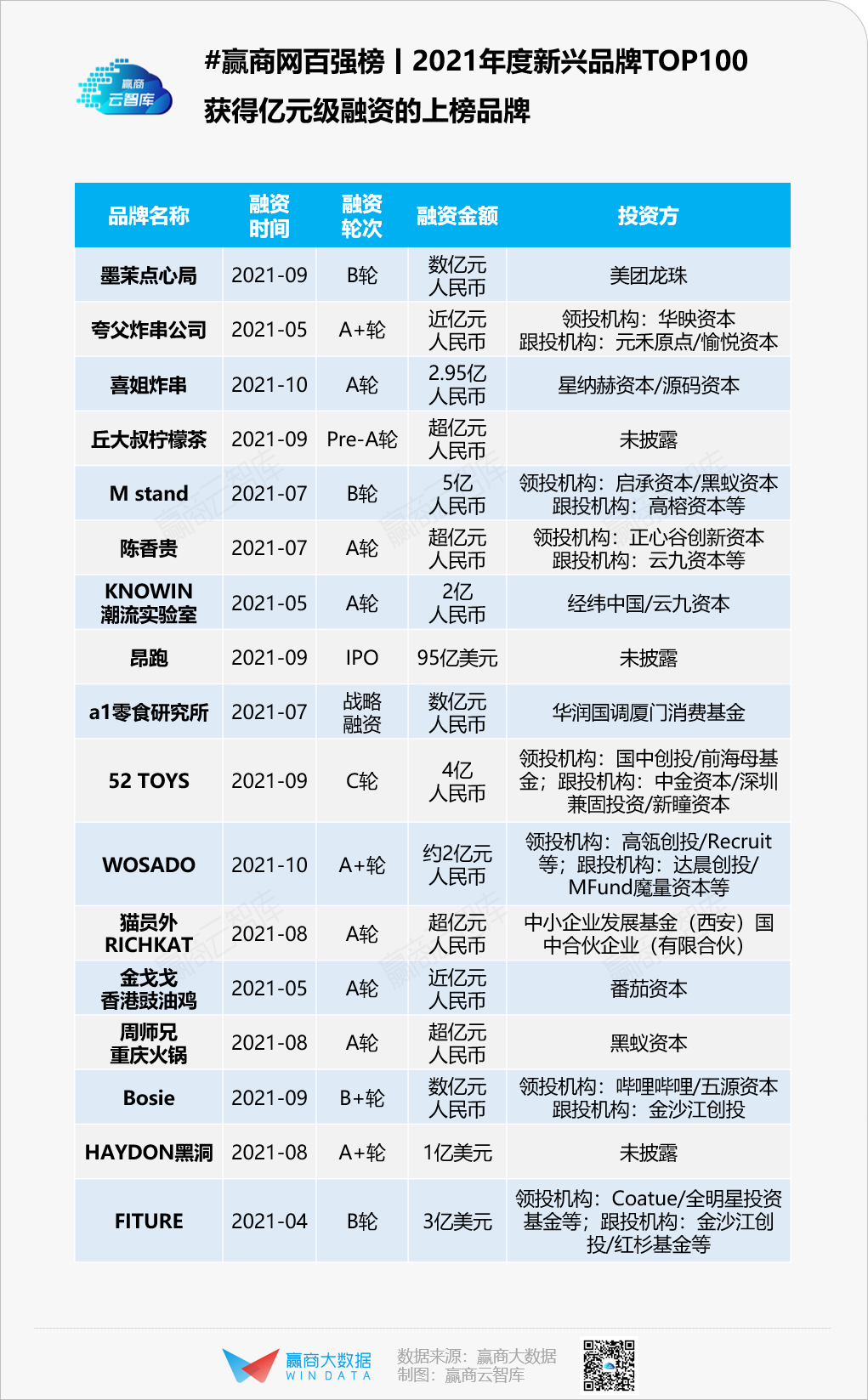

新消费领域正成为投资圈竞相押注的热土,本期榜单中,获得融资的品牌高达36个,远超去年的12个。

从融资金额来看,获亿元级融资的品牌共17个、获千万级融资共13个。大额融资主要集中夹“新”层赛道——介于小众到主流之间的品牌/赛道,这些品牌标榜小众、培育周期较长,但后发优势明显。

如“像lululemon一样极致专业”的昂跑以高性能跑鞋收割一批跑步发烧友;

智能健身镜品牌FITURE以“立式镜面+线上课程”深耕内容生态,覆盖300+城市上万家庭。

从品类来看,今年最为火热的要数中餐、新中式烘焙、“微醺”等赛道。

陈香贵、金戈戈香港豉油鸡等主打性价比、标准化出品,以“特色单品+门店体验”模式出圈;

墨茉点心局、虎头局渣打饼行均以国潮形象、聚焦新中式烘焙爆火;猫员外RICHKAT、预调酒品牌WAT凭借创意精酿酒饮+沉浸式第三空间突围。

此外,潮流集合店、潮玩、零食、杂货等上榜品牌,亦凭借对年轻客群的深刻洞察占领市场空白点,吸引投资者关注。番茄口袋Qpokee致力于打造无目的、无压力的可逛空间,创立不到2年获3轮融资;KNOWIN潮流实验室专注潮流沉浸体验,A轮融资即达2亿元……

二、新兴品牌进化方法论

聚光灯下,万象竞发。《赢商网2021年度新兴品牌TOP100》上榜品牌们扎进消费趋势的大潮,或顺势而为,或造势新生。

内外兼修、乐于尝鲜、圈地自萌、五感觉醒、直播进化、分裂式消费,品牌们能找到精准人群撑起足够大的利基市场,自有其进化方法论。

1、“后浪”从0到1 ,“前浪”重新出道

本期榜单中,新消费“前浪”占比不足20%,分别是已具一定知名度的国际玩家与积极谋变的本土选手。前者以高调营销、稳步扩张之姿入华掘金;后者推出子品牌加码年轻化,重新出道。

跨越前浪,超八成新消费“后浪”翻涌而来,抢占细分品类、开创新场景、建设新渠道,跨出从0 到1的第一步。

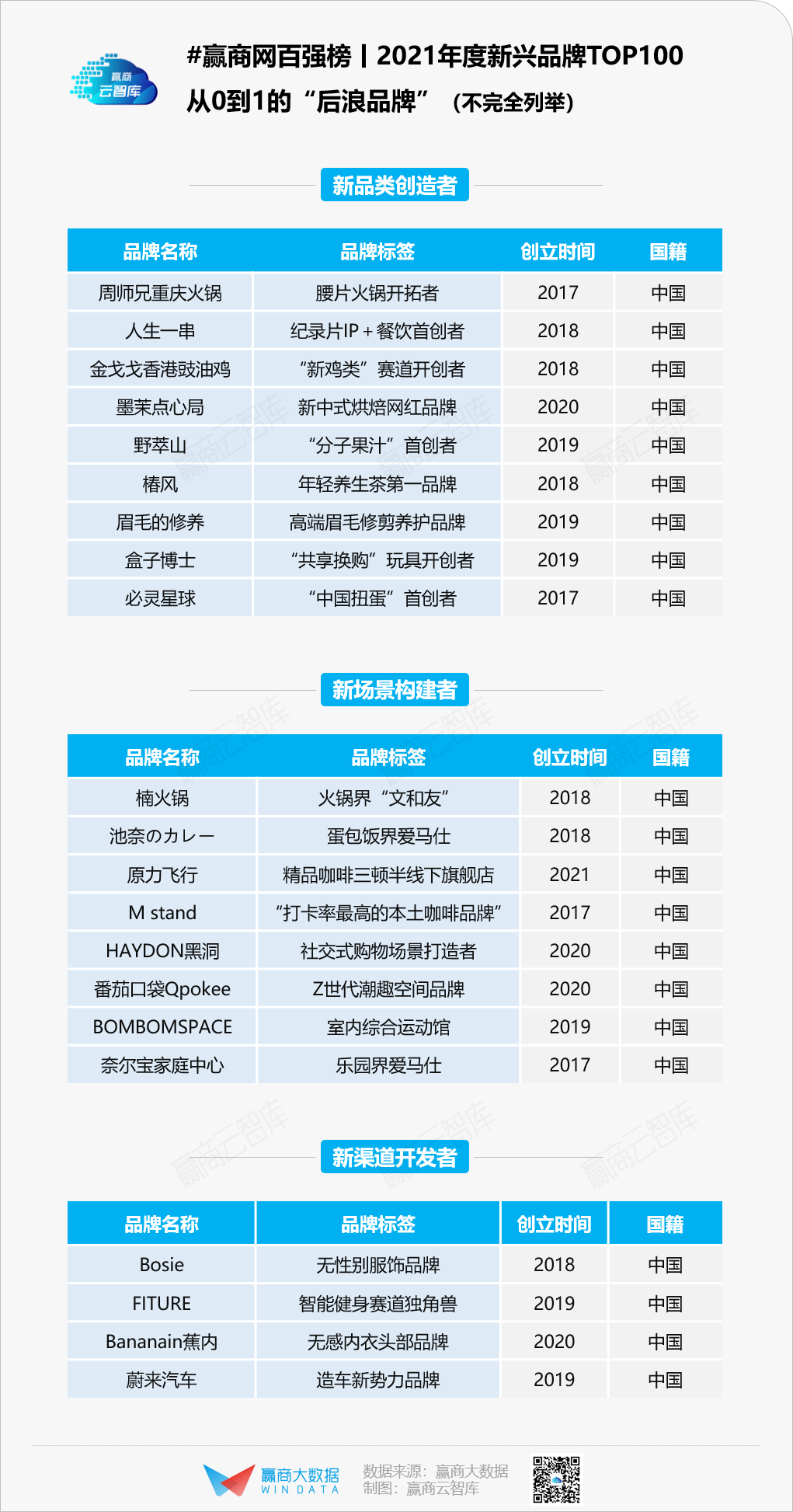

(1)「新品类创造者」:开辟细分/新兴赛道,实现物种再造

跳出“旧需求红海”,新品牌重押一个新兴细分赛道,以品类卡位、新供给发力,带着各自的新产品、新技术闪亮登场。

切入细分赛道。

眉毛的修养、Mr.JUDY洗个头发顺应消费升级,专注高端眉毛、洗发护理;

周师兄重庆火锅抢占腰片火锅细分赛道,围绕“腰片”爆品实现优质供应链体系打造,从3万多家重庆火锅森林中脱颖而出。

开辟新兴赛道。

B站美食纪录片《人生一串》同名线下店,创新“纪录片IP+餐饮”模式,打造线上线下流量闭环;

金戈戈香港豉油鸡以豉油鸡、盐焗鸡、黑金叉烧等特色单品抢占“新鸡类”健康赛道;

◎图片来源:金戈戈香港豉油鸡

必灵星球作为中华文化口袋玩具缔造者,以“国潮IP+热门STEAM益智玩具”模式首创“中国扭蛋”,适于孩子与家长开展互动娱乐。

图片来源:必灵星球

(2)「新场景构建者」:重构门店空间,提升体验价值

当前中国消费结构正从生存型转向享受型,吃喝玩乐都倾向于体验派。此背景下,一批新兴品牌通过重构门店空间,实现“消费+打卡+种草”多重场景体验的升级。

楠火锅门店打造成重庆90年代的筒子楼,配合小卖部、藏书阁、废品站等场景,让消费者秒回小时候,被称为“火锅界文和友”;

池奈のカレー,“蛋包饭界爱马仕”本年度加码门店升级,开出全国首家池奈Plus店“池奈+”,全新摩登空间设计,形成热门话题持续发酵,实现了“一份蛋包饭,排队2小时”的爆棚人气;

◎图片来源:池奈のカレー

三顿半线下旗舰店原力飞行,不设明显招牌的半开放入口、工业风门店设计传递一种随意、日常、友好的态度,在生活气息浓厚街区的让门店成为创意咖啡“种草”空间;

三胎红利下,奈尔宝家庭中心通过缤纷色彩、新奇游乐设施、安全环保材料打造“童话乌托邦”;BOMBOMSPACE趣味化与mini化体育项目,打造“运动+娱乐+餐饮”综合休闲场,成为新晋“溜娃地标”;必灵星球全新自研口袋玩具智能无人零售设备,互动装置艺术级设备颜值,受一众亲子家庭客群追捧。

(3)「新渠道开发者」:重构渠道,“收割”新流量

借渠道之风快速崛起,“收割”一波新流量,亦是新消费品牌蹿红的重要路径。

以KOC种草+KOL铺垫+超级主播的“互联网打法”,Bosie、FITURE、Bananain蕉内等品牌在李佳琦、薇娅等顶流KOL的头部直播间实现曝光量飞升,又在“双微一抖”、“一书一站”等社交媒体借力病毒式传播成为“当红炸子鸡”;

蔚来汽车、飞凡汽车、VOYAH岚图汽车等新能源车品牌“抛弃”传统4S店渠道,集体涌入购物中心,以期缩短与消费者的触点距离,增加曝光率,提升品牌形象……

◎图片来源:蔚来官博

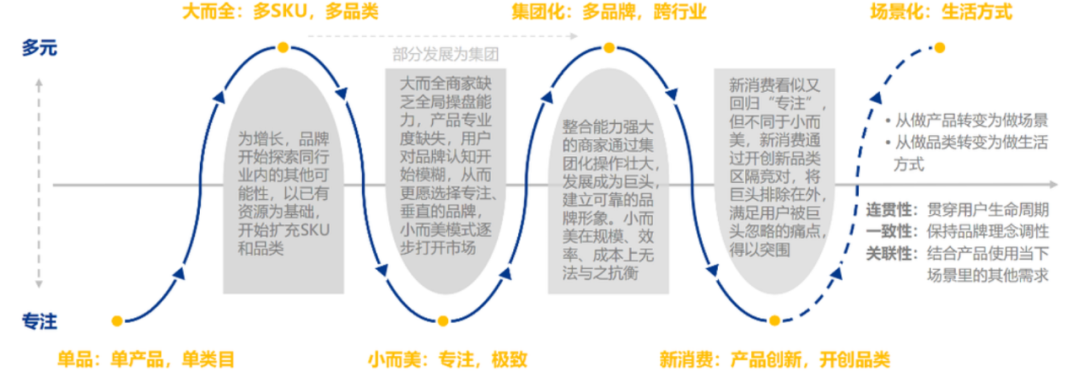

2、跑赢下半场,新品牌再向“多元”进发

聚焦窄众需求,乘着细分风口,新晋品牌们开局大热,但少不了囿于优势单一的“成长烦恼”——难以发展壮大,给了后来者乘胜追击的机会。

■ 缺乏长期发展战略计划,不敢All in;

■ 概念不够持久,成“年抛型”品牌;

■ 缺乏全域营销的能力, 过于依赖单一渠道;

■ 缺乏体系化品牌的打造能力,品牌观薄弱;

■ 组织进化跟不上业务的发展速度……

想要跨过“爆红”到“长红”的生命周期,新消费品牌不仅需要从产业端入手深挖,通过数字化、智能化等升级举措守住“品类占领”;

亦需跳出原有的发展模式,真正以“有机结合”的方式从单产品、单品类延伸至多类目,并将其组合成以用户为中心的场景与生活方式,再向“多元进发”。

◎图片来源:亿邦动力研究院

而在迈向多元发展的过程中,选择“习惯性路径”开拓大众品类,在成熟品类中抢占市场份额;还是在“非惯性路径”中开创新品类,承担不低的教育成本,将是新消费成长迭代的一大拐点。

无标签内衣出圈的Bananain蕉内,将“改造基本款”延伸到大众基本生活需求中,传递科学、美感的生活方式;

而在“讲不出新故事”的茶饮赛道,喜茶接连投资了精品咖啡品牌Seesaw、“植物基品牌”野生植物YePlant、“新国潮预调酒饮品牌”WAT、“分子果汁首创品牌” 野萃山等。从咖啡、奶、酒到果汁,均是新物种品牌,旨在抢占“饮”的空白领域。

于品牌而言,无论是“习惯性路径”还是“非惯性路径”,新消费构建用户心智是长期主义,其方法论也是动态的、变化的。

正如吴声对新消费之描述,“你猛然看上去,今天一些新消费团队做的事情,和十几年前消费品公司做的事情很像,但他们绝对不是简单复刻。”

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

天猫发布《天猫企业经营健康度-FAST&GROW双11完整榜单》,包含赛道:快消、食品生鲜、潮服鞋靴、运动户外、时尚配饰、家居百货、家装等。

11月23日,在“2021中国商业体验造物节”上,赢商网&中城研究院研究员彭燕妮带来《赢商网百强榜-2021年Q3热搜品牌榜》主题报告发布。

关键词:《2021年Q3热搜品牌榜》热搜品牌 2021年11月23日

赢商网账号登录

赢商网账号登录

未登录

未登录