重塑新生活方式、撩动新消费市场……新兴品牌不断制造惊喜,亦因惊喜而成为购物中心“新宠”。此篇为,新兴品牌开关店。

创意茶饮品牌迭出、运动健身消费释放活力、国潮爆发、男性消费崛起……在一波接一波的消费热潮下,老牌选手不断革新,寻求突破;新入局者洞察先机,创造话题爆点。

新兴品牌为避开巨头锋芒,开辟细分赛道,找到消费者尚未被满足的需求,进行差异化竞争挖掘新机会。

在《新兴品牌观察录》中,上篇我们分析了新兴品牌的选址逻辑,本篇基于2021年上半年21城购物中心新兴品牌开关店情况,解读新兴品牌发展现状及迭代趋势,解答哪些品类破局而立?哪些品类蓄势待发?

新兴品牌:综合项目招商调改时间、品牌发展历程、投资机构对品牌创立时长重点考量等因素,赢商大数据界定近5年创立或进入中国内地的品牌为新兴品牌,其他则为成熟品牌

数据范围:21城5万方及以上购物中心品牌(21城:北京、广州、上海、深圳、杭州、成都、武汉、合肥、天津、青岛、重庆、南京、贵阳、西安、长沙、郑州、昆明、苏州、福州、厦门、泉州)

研究范围:2020年下半年-2021上半年21城5万方及以上购物中心品牌开关店数据

一、资本/购物中心看好新兴品牌发展

1、新兴品牌成资本“香饽饽”,上半年获投占比超六成

据赢商大数据中心监测,1-6月,共有197个消费品牌产生215起融资,其中新兴品牌占比超过60%。获得融资的新兴品牌中,饮品、烘焙甜品、美妆护理、时尚配饰数量占比最多,成为资本密集投资的风口。

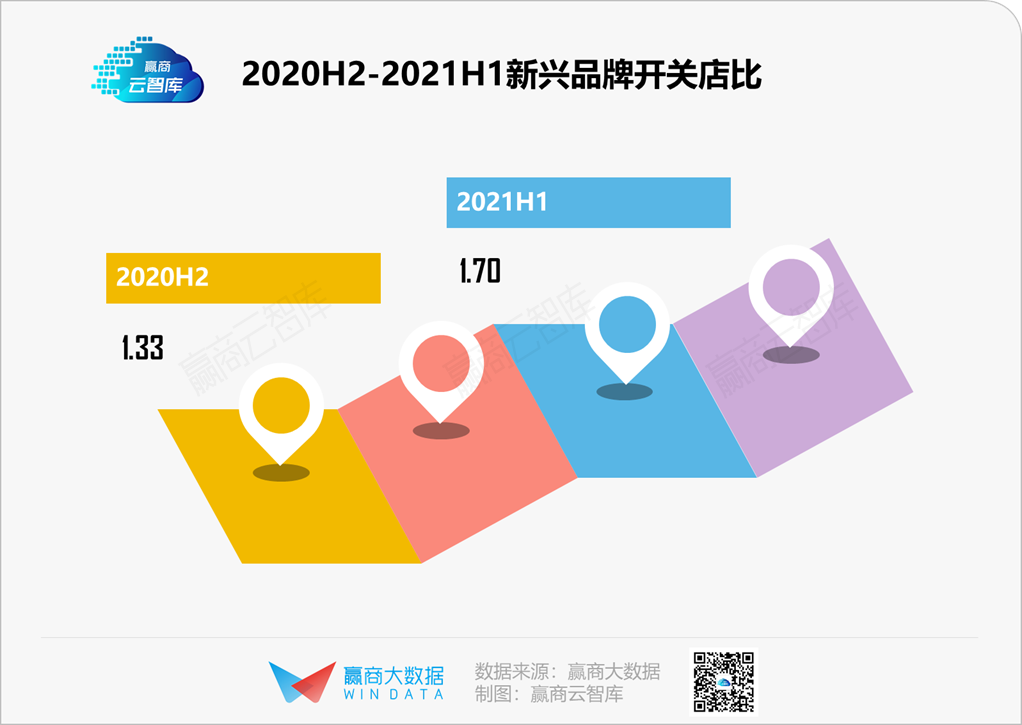

2、受mall招商关注度走高,开关店比达1.7

据赢商大数据中心监测,2021年上半年样本购物中心中新兴品牌开关店比为1.7,较2020H1小幅上升,呈扩张趋势,购物中心对于引进新兴品牌持积极态度,新兴品牌整体发展趋好。

“品牌门店开关店比”=开店数/关店数 :比值>1,表示品牌门店发展呈现扩张状态;(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数);比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数,下同)

新兴品牌以其创新性、新鲜感、引流性被购物中心和资本看好。那么,新兴品牌中哪些品类风头正盛?哪些品类最具潜力?

二、2021上半年新兴品牌更迭研究:谁是行业黑马?

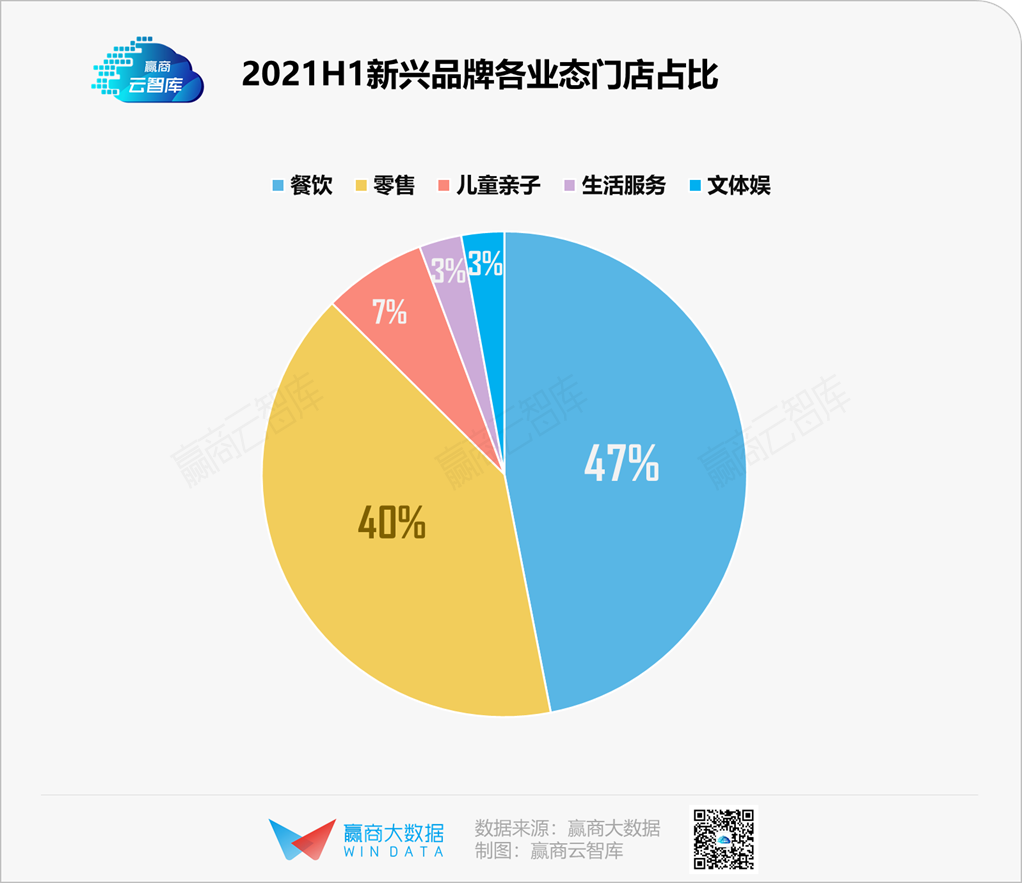

样本购物中心新兴品牌中,餐饮占比最高,达47%;零售以40%的占比位列第二梯队,儿童亲子次之。

特别说明 :本文选取购物中心新兴品牌占比较多的零售、餐饮、儿童亲子做重点研究,细分业态亦如此

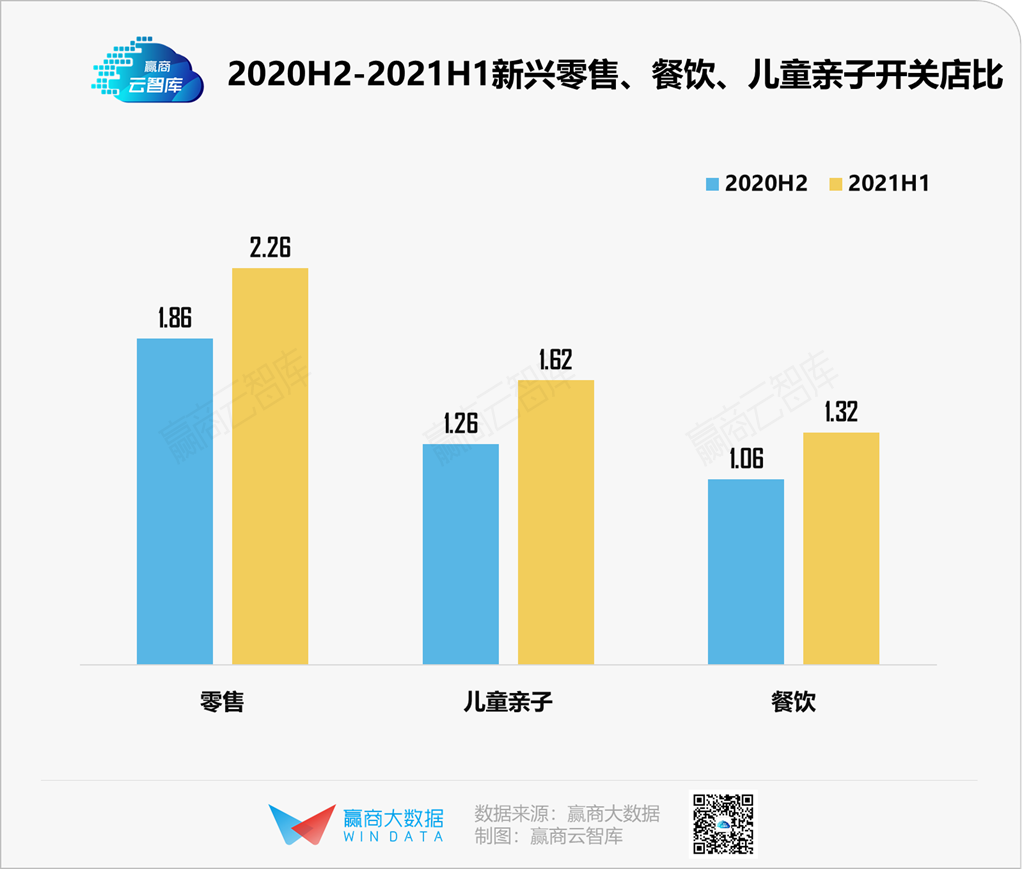

而根据这三大业态在样本购物中心中的开关店数据来看,2021H1新兴零售、餐饮、儿童亲子整体呈扩张趋势,其中零售扩张最为快速,开关店比达2.26,餐饮和儿童亲子均稳定拓店中。

新兴品牌的变迁反映了新消费潮流的变化。从迭代中知兴替,从迭代中显趋势,从迭代中明差距。具体来看,新兴零售、餐饮、儿童亲子三大业态中哪些品类正在崛起?哪些品类厚积薄发?

1、新兴零售:美妆承压,运动经济、悦己经济崛起,汽车体验店、潮玩三坑成招商新宠

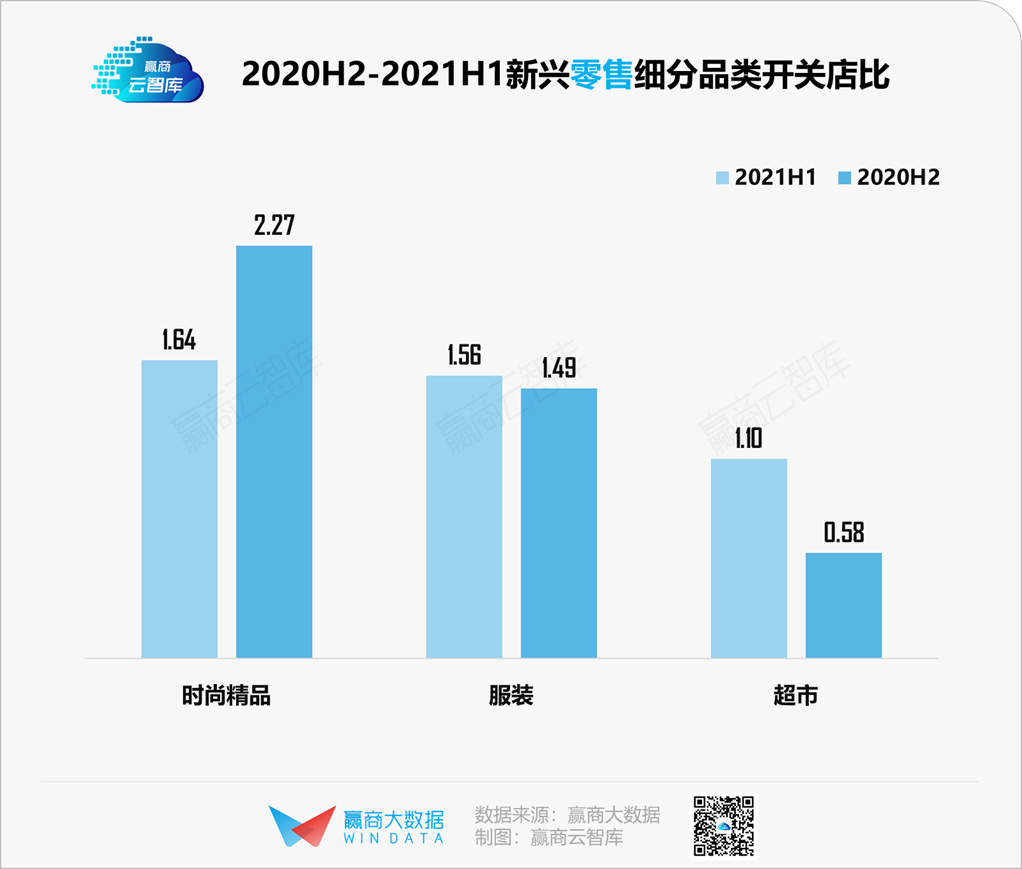

(1)新兴时尚精品:美妆收缩明显,生活用品集合店、新锐饰品迅速崛起

新兴时尚精品整体开关店比呈下滑趋势,其中家具家居、美妆护理、IP主题店3个品类门店收缩明显,美妆护理下滑幅度最大,开关店比从3.16下滑至0.99。

国产美妆类品牌近两年层出不穷,竞争激烈,品牌缺乏竞争力,再加上店铺面积大、高昂的租金成本,导致盈利空间小、拓店减缓。如WOW COLOUR上半年关店27家,仅新开2家。

潮玩赛道火热发展下,行业洗牌加速,IP主题店开关店比从2下滑至1.5。

■ 以LINE FRIENDS为代表的复合业态主题店已逐渐衰微,取而代之的是以X11、52TOYS为代表的潮玩主题店,因其不断创新玩法,推出新IP,获得追捧。

■ 今年五一期间,X11三大城市旗舰店同开,吸客超50万人次;其上海首家旗舰店开业当天,更是创造了日均客流达5万+,均驻店时长超30分钟的佳绩。

以KKV为代表的生活用品集合店,通过精致生活方式运营和高颜值设计出圈。KKV两年多时间,已在全国各主要城市过百个热门商圈落地300余家。

新锐饰品品牌,如ACC超级饰、ME+计划以每年拓店500家的速度迅速铺开市场,并从一二线城市迅速下沉到三四线城市,掀起行业拓店热潮;

值得注意的是,主打轻奢、精品的成熟品牌子品牌周大福荟馆、SOINLOVE大力拓店,吸引众多新品牌入局赛道,加快行业革新速度。

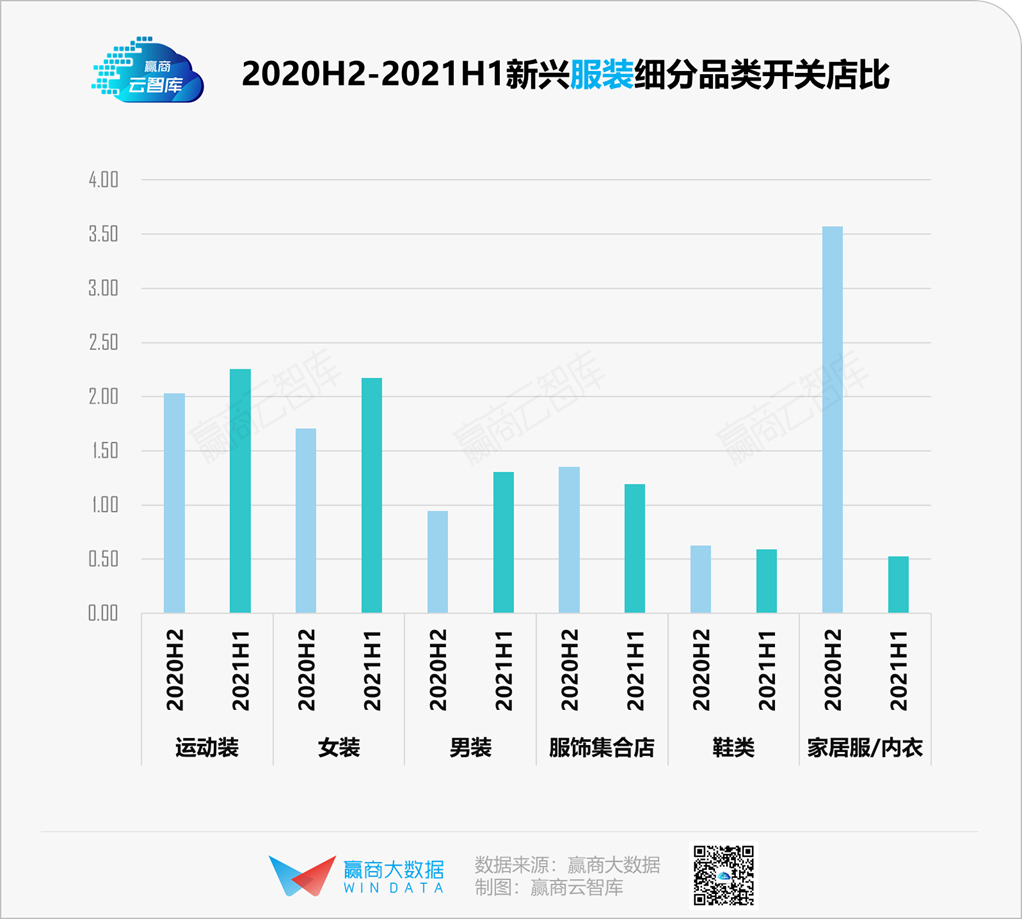

(2)新兴服装:运动装、女装拓店活跃,家居服/内衣剧烈收缩

新兴服装业态整体呈稳定扩张趋势,其中运动装、女装拓店活跃,男装、服饰集合店发展平缓,鞋类持续下滑、家居服/内衣剧烈收缩。

在运动经济和悦己经济下,运动装、女装拓店最为活跃,开关店比超2。其中中国李宁、Champion开店超20家,RE‘VAN、西町村屋开店超10家。

家居服/内衣开关店比从3.57下滑至0.52,降幅最大。主因或是当前内衣行业格局分散,市场加速洗牌。与此同时,一大批迎合新兴消费观念的内衣品牌,如蕉内,Ubras深度聚焦数字化,主攻线上,大幅度稀释了线下客流。

此外,以十二光年、猫星系、格格屋jk为代表的“三坑”品牌,虽目前主要以线上销售为主,但随着消费场景不断革新,资本争先投资,入驻购物中心的脚步明显提速,未来可期。如十二光年2020年购物中心开店不到5家,今年计划扩张到30家。

(3)新兴超市:社区超市发展向好,会员店赛道火热

经历2020年的持续洗牌,新兴超市发展迎来转变,开关店比从0.58涨至1.1。在“大力发展社区商业”的政策利好下,以家乐福精选、萬家MART等社区服务为主的社区超市发展向好。

同时各大型商超纷纷布局会员店,fudi仓储会员店、盒马X会员店、麦德龙PLUS会员店相继开业,永辉仓储店也落地了数家门店,聚焦精准客群服务。

(4)新兴汽车体验店:大举进mall

此外,新兴汽车体验店大举进驻购物中心,成为招商“新宠”。2021H1,以蔚来空间、上汽R汽车、广汽埃安、哪吒汽车为代表的汽车体验店开店超15家,占地面积大、拓店量多,成为他经济崛起的有力表现。

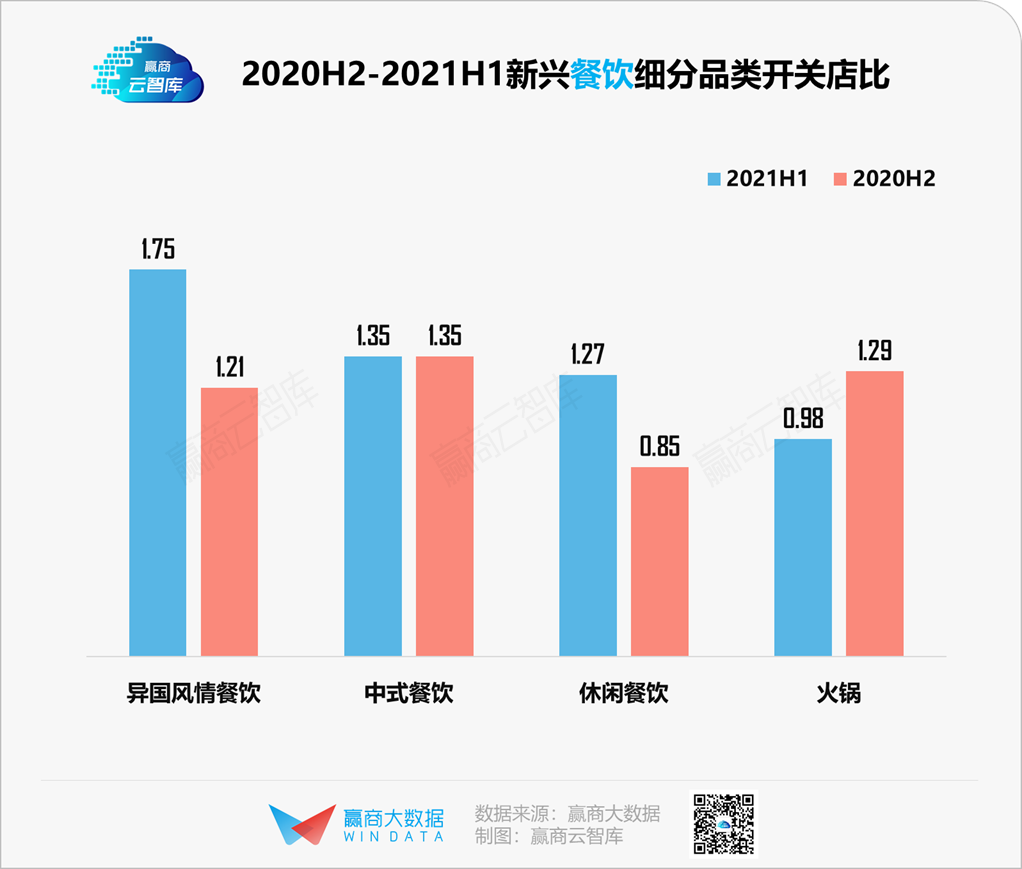

2、新兴餐饮:国潮风盛行,正餐细分化,特色火锅兴起

(1)新兴休闲餐饮:饮品和烘焙甜品竞争趋向白热化,国潮风盛行

2021H1,新兴休闲餐饮开关店比从0.85上升至1.27,烘焙甜品、饮品积极拓店。作为当下中青年群体高频消费品,休闲餐饮行业迭代加快,也吸引众多企业跨界入局,企图分羹。

在千亿元量级的茶饮市场中,市场竞争趋向白热化,诸多品牌大量闭店,如一芳水果茶、小鹿茶、嘻饮力;亦有不少品牌在高密集茶饮店的围猎中成功出圈,如主打国潮的椿风,主打单品的小满茶田,高颜值茶饮伏见桃山,茶娱社交空间魔杰的茶等。

2020年以来,国潮新中式糕点之风吹遍大江南北,2021H1更是多个烘焙品牌获得融资。以墨茉点心局为例,创立10个月便拿下5轮累计数亿元融资,今日资本入股,番茄资本第四次追加,掀起行业新一轮话题热度。热浪之下,墨茉点心局、泸溪河桃酥、吴酥生宫廷酥饼等大力拓店,虎头局等新品牌不断加入赛道。

(2)新兴中式餐饮:正餐细分化,中式简(快)餐大力拓店,茶餐厅再度火热

新兴中式餐饮开关店比为1.35,相较2020H2,开关店比无变化,门店拓展步伐放缓,受限于供应链和跨区域水土不服的困境,中式餐饮头部企业较少,无法快速整合实现突围。

新兴中式餐饮在发展变化中也呈现以下特点:

■ 以鱼你在一起、松鹤苏式汤面为代表的简餐品牌大力拓店;

■ “餐+酒”热潮兴起,如咬金、李白·唐川菜均采用唐风设计,将江湖风、诗歌意境与川菜巧妙融合;

■ 茶餐厅爆发,以敏华冰厅、文通冰室等港式茶餐厅北上发展,进入北京、上海,内地茶餐厅合兴发、东发道不断开疆拓土;

■ 更细分的赣菜、豫菜等餐厅崛起,如主打南昌风味的老三样、河南炒鸡扛把子虎丫炒鸡等。

(3)新兴异国风情餐饮:日韩料理遥遥领先,异国正餐发展受困

新兴餐饮中,异国风情餐饮开关店比涨幅最大,韩式料理、日式料理快速扩张,西式简(快)餐积极拓店拉动开关店比。

日韩料理中,烤肉类增长最为明显,烧江南烤肉、酒拾烤肉开店均在10家以上;一绪寿喜烧、小锄匠寿喜烧等日式火锅成招商新宠;池奈·日式咖喱蛋包饭、初山饭团等日式简餐快速布局。

西式正餐、泰国菜、越南菜等异国正餐开关店比均出现不同幅度的下滑,或是饮食差异、菜式原风味的保留与创新力度不够、中式正餐创意餐厅层出不穷、国外疫情加重等因素造成。

(4)新兴火锅:创新特色火锅崛起,串串类品牌遇冷

新兴火锅开关店比由1.29下滑至0.98,开店之势减缓,略微收缩。

消费升级浪潮中,消费者对健康、用餐环境等有了更高的要求,以春炉串串、大喜麻辣拌为代表的串串类加盟品牌剧烈收缩;

以腩潮鲜、煲大王老砂锅猪肚鸡·椰子鸡、如一鸡鲍鱼为代表的牛腩火锅、鸡火锅等创新特色火锅正在崛起,随着市场玩家逐渐增多,竞争也将变得更为激烈。

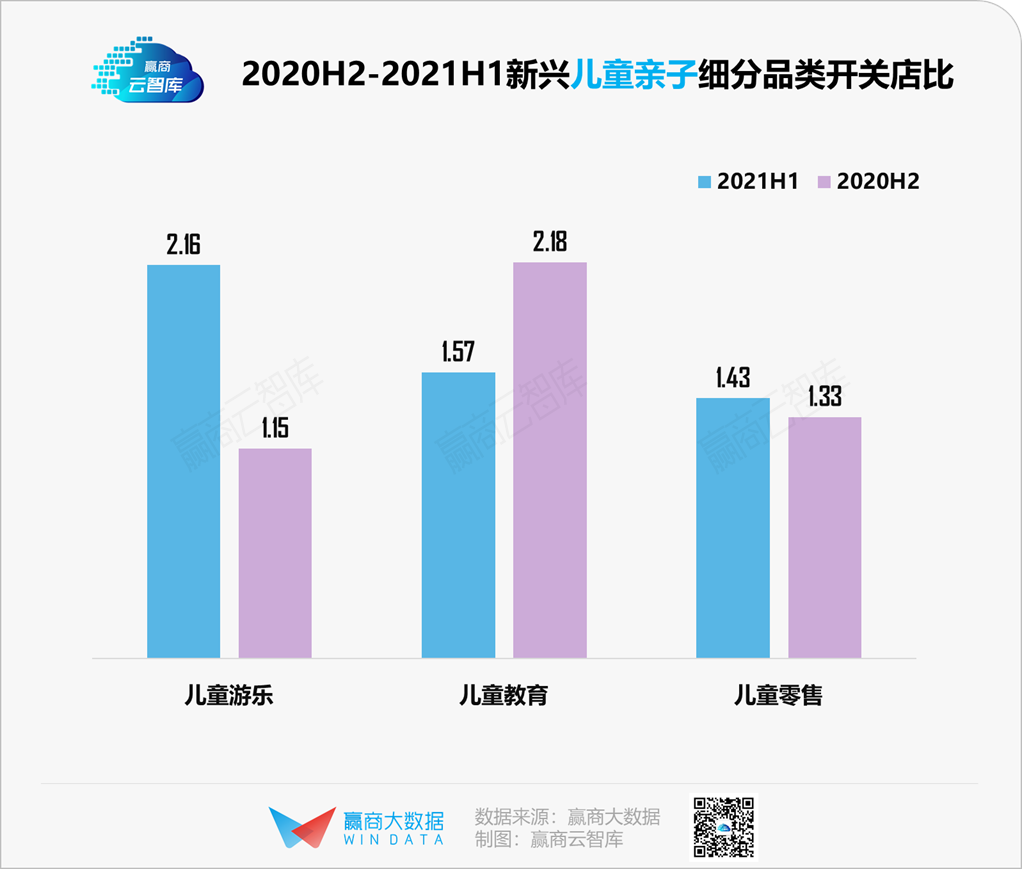

3、新兴儿童亲子:儿童游乐增速明显,儿童教育面临严峻挑战

(1)新兴儿童游乐:主题性亲子乐园受捧,儿童运动、儿童职业体验馆发展向好

新兴儿童游乐拓店活跃,开关店比达到2.16。儿童运动馆、儿童游乐园增幅明显,拓店积极。随着亲子互动体验带来的强大吸客效应,具有沉浸式体验、创新主题场景的高品质乐园成为商场客流新引擎。

儿童游乐园中,拥有IP主题、多场景融合体验的品牌更受欢迎,如MELAND CLUB、奈尔宝、超级飞侠开店量均在6家以上;儿童运动馆的儿童拓展、儿童游泳发展向好,机器人竞技体验馆机灵小匠、智能游泳馆宝贝游吧开店量较多;儿童职业体验馆中,淘杰克矿业在积极拓店。

值得注意的是,具有科普性质的皮特曼淘矿小镇、汉娜杰克的菜园,室内动物园自然之城kakazoo正成为购物中心丰富儿童游乐的新宠;儿童DIY因经营模式单一化、缺乏新意等已走向下坡路。

(2)新兴儿童教育:教育类型呈多元发展,学科类教育赛道缩紧

新兴儿童教育开关店比从2.18下滑至1.57,其中早教和科技教育收缩最为明显,在前路不明的高压下,拓店之势大大减缓。随着“双减”政策正式发布,儿童教育行业将迎来大变革,尤其线上教育和线下学科类教育必将掀起洗牌巨浪。

而今,家长对孩子综合素质和艺术培养愈发重视,儿童教育趋于多元化发展。以WESODA玩学中心为代表的素质教育、育想家艺趣中心为代表的一站式教育综合体、蜀舞堂少儿街舞为代表的舞蹈培训兴起,加快行业创新步伐。

(3)新兴儿童零售:品质化、智能化趋势凸显,童装/童鞋行业整合加快

新兴儿童零售开关店比上涨微弱,发展受阻。主要是儿童玩具、母婴童用品开关店下滑明显,在市场更迭中,品质化趋势凸显,如引进新加坡的创新型母婴体验品牌TFGOL、波兰婴幼儿时尚品牌La Millou、益智玩具品牌bravokids。

童装/童鞋作为高频刚需品类,拓店加快。李宁、大嘴猴、保罗等服饰巨头纷纷涉足童装/童鞋,强有力的背景和实力促进李宁YOUNG、POLO SPORT KIDS等品牌积极拓店,加快整合。

儿童家居用品往智能化发展,如萌酷宝、好学童新开店量较多。

四、总结

新兴品牌以其产品/服务特色给购物中心带来新客流,给消费者带来新体验,不断创造新的场景和玩法,是购物中心“引流发动机”。

在购物中心新兴品牌更迭研究中,我们发现:

■ “Z世代”引领新消费趋势。“独立个性、颜值正义、二次元、朋克养生”等新鲜名词不断涌出,品牌圈热门话题从新国货美妆到国潮服饰、从新式茶饮到新中式糕点,从潮玩到三坑服饰等,围绕Z世代的细分品类引起一波波浪潮,成为潜力赛道。

■盈利模式/服务单一的品类亟待转型,串串火锅、模式传统的家具家居,以及儿童餐厅、儿童理发、儿童医疗、儿童摄影等儿童服务业态,发展下行,且难以形成规模化效应。立足消费痛点,技术赋能转型,革新场景体验或成品类新出路;

■运动健身和儿童零售、儿童游乐在政策的驱动下将迎来新一轮爆发。“三胎政策”、《全民健身计划(2021-2025)》政策的陆续出台,推动儿童零售、儿童游乐、儿童素质教育等儿童业态以及运动健身、国货运动品类将迎来发展新周期。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

品牌成长路径过程当中容易面临的六大瓶颈,如果品牌在这六个方面问题得到妥善解决,那么品牌成长的道路将会畅通无阻。

泛悦Mall·城市广场围绕“国潮、小太阳家庭、中产青年”等标签,以差异化创新业态、沉浸式空间,缔造出区域国风国潮系潮玩乐活首选地

随着中国汉服爱好者体量的高速增长,汉服市场也在今年迎来爆发。报道指出,今年我国汉服市场规模或超100亿元!

赢商网账号登录

赢商网账号登录

未登录

未登录