回顾2021年,房企融资,全线收紧。流动性危机,如影随行。

有的房企断臂自救,以渡过至暗时刻;有的则另辟融资方式,多元探寻新出路,一如宝龙赴港祭出REITs(房地产信托基金)大招。

据官方公告,宝龙商业房地产投资信托基金Powerlong Commercial Real Estate Investment Trust. (简称“宝龙房托基金”)已向港交所递交招股书,拟在香港主板挂牌上市。

目前,宝龙商业房地产投资信托基金已处于证监会审核阶段。

作为越秀房产信托基金、招商局商业房托基金之后,第三个勇闯香港REITs市场的内房企业,宝龙底气何在?背后又传递出哪些新信号?

图片来源:宝龙商业官网

01高出租率成亮点,底层资产基本面稳健

宝龙地产于1990年在中国澳门诞生,2007年开始布局商业地产,首个项目落址福州,随后不断深耕布局一二线城市。

行至而立之年(2020年),宝龙提出“1+1+N”战略,即聚焦于长三角、粤港澳大湾区和其他机会型优质城市。在商业丛林形成市场规模和品牌效应的同时,宝龙亦在资本市场上探索多元融资路径。

2009年,宝龙地产在香港主板成功上市,十年后分拆宝龙商业上市,成为第一个真正意义上市的商管公司。2021年8月,其则宣布设立REITs于香港上市。

据上市公告,宝龙房托基金将成为香港首个只专注于中国内地购物中心的商业房地产信托。

从资产规模来看,截至2021年6月30日,宝龙房托基金资产估值达82.31亿元,基金物业总楼面面积达74.06万㎡,可租赁面积达45.35万㎡,总体租金收益达2.04亿元,同比去年增长14%,增幅较大。

从区域布局来看,此次宝龙房托基金囊括的8个购物中心,全位于华中、华东,且均为核心商业产品线——标准mall宝龙广场。

资料来源:宝龙房托上市公告

公告显示,截至2021年6月30日,宝龙持有及管理购物中心共有51个,此次装入信托资产包的8个宝龙广场还呈现出以下具象特点:

● 进入成熟期,出租率稳定上升

长期稳定的现金流是成为REITs基金物业的首要条件,而尚在培育期和成长期的项目产生的现金流具有不确性,具有一定风险,因此不具备成为基金物业的条件。

宝龙房托基金物业均为已有一定开业年限的项目,且多为片区首个购物中心项目或是宝龙广场片区首个项目。除去杭州临安宝龙广场以外,其他项目开业年限均超6年。其中,泉州安溪宝龙广场开业时间最长,达11年之久。

这些进入成熟期的商场,出租率(2018年-2020年)均保持稳定上升趋势。另据宝龙商管2021中期报告,宝龙商业项目整体出租率可达92.3%。其中,上海、杭州、泉州、新乡四个宝龙广场出租率更达100%。

● 租赁结构稳健,租金议价能力较强

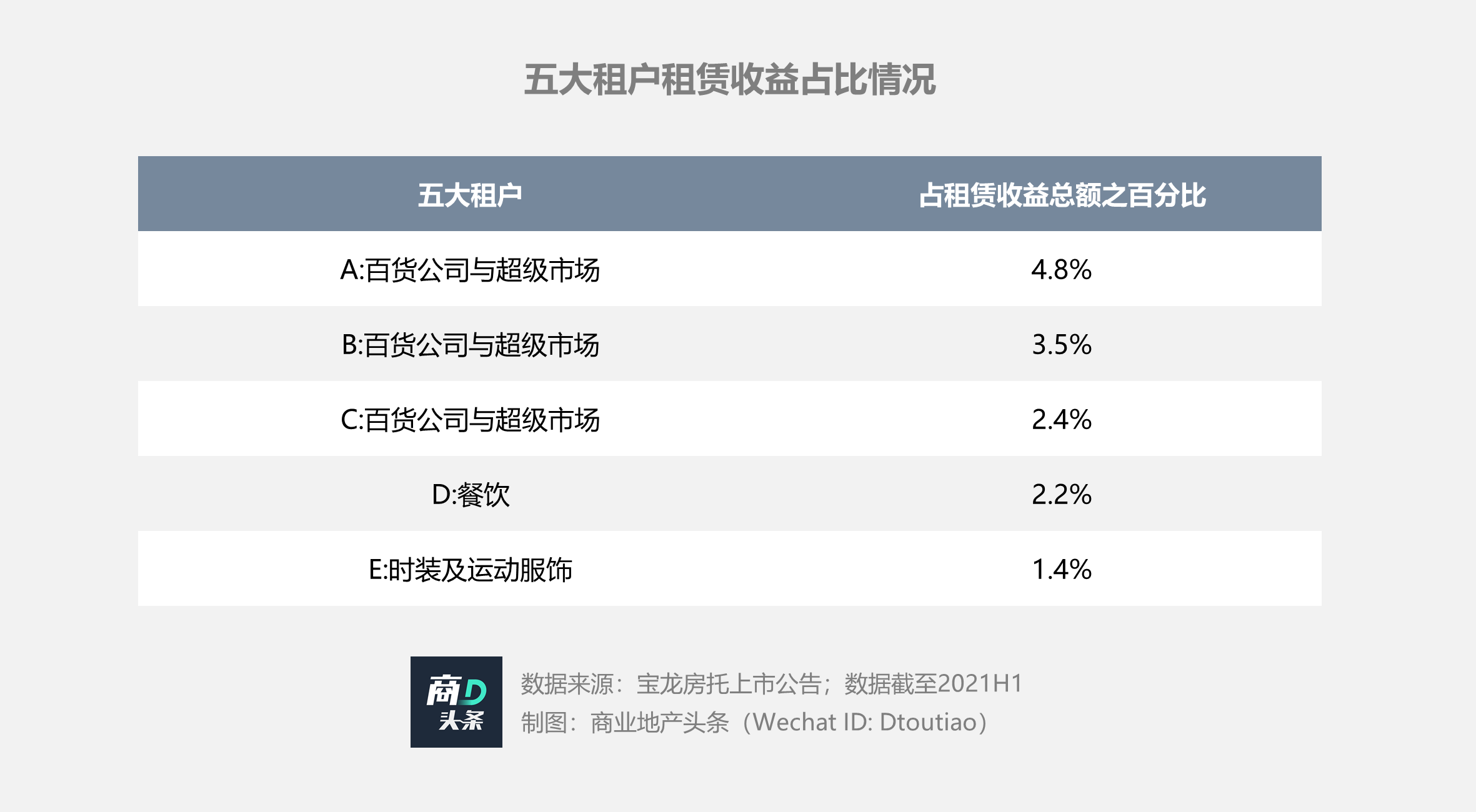

宝龙房托基金物业均为综合型的购物中心,租户类型多元,包括百货公司及超级市场等主力店铺,以及餐饮、时装及运动服饰其他行业等。

据公开资料,单个租户占房托基金物业每月租赁收益总额不超5%。租户多样化,降低了对特定租户的低依赖,减轻风险集中度,并提高投资组合的韧性,也保证了稳定现金流。

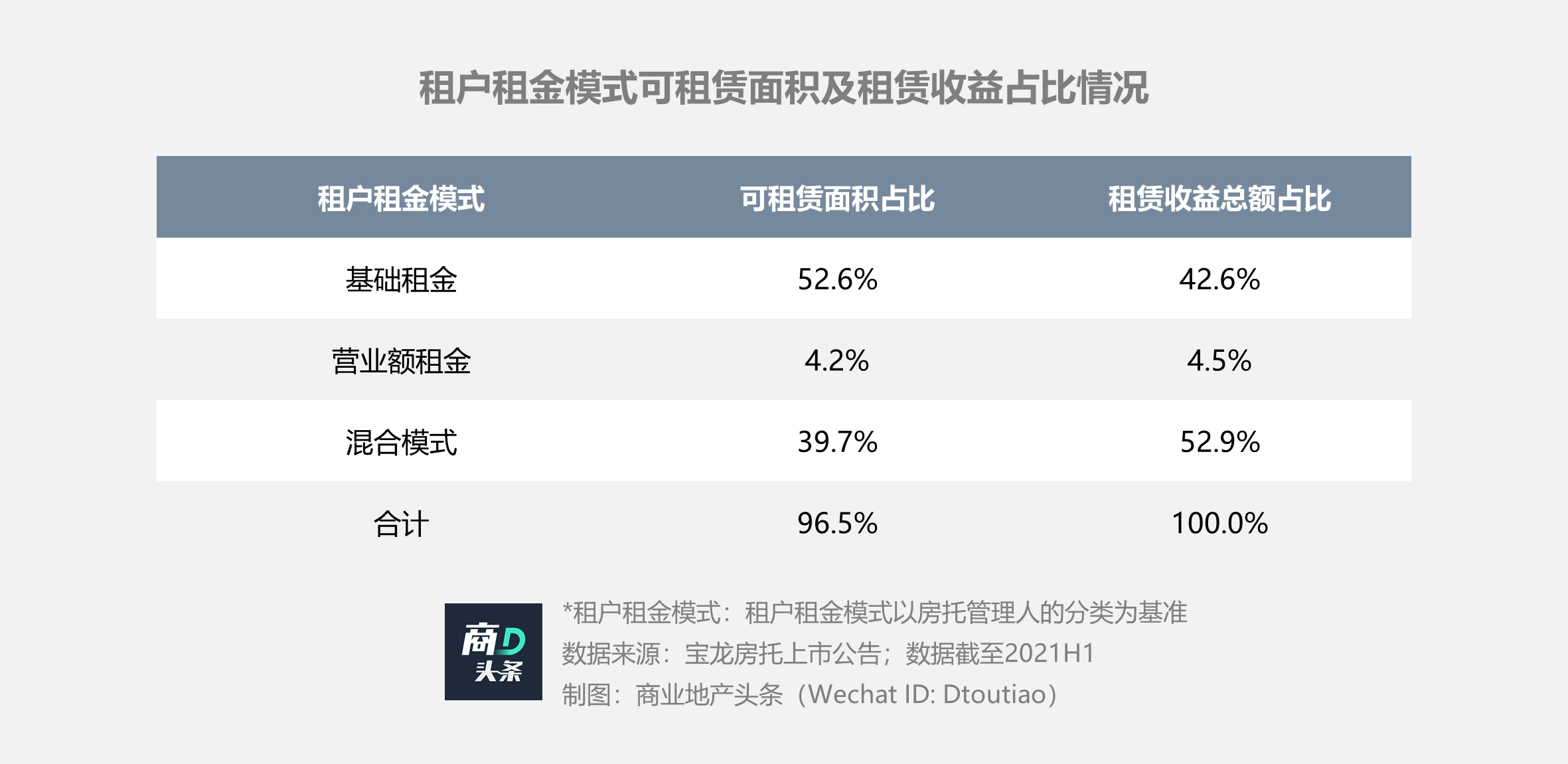

而从租金模式看,宝龙的租金模式分为基础租金、营业额租金和混合模式三种。具体看,混合模式以39.7%的租赁面积收取52.9%的租金收益,单位面积租赁收益更高——既可以通过租户营业额获得利润,又可以分享高绩效租户的增长成果。

成熟稳定的基金物业是REITs长远健康发展的基础,而稳健的租赁结构、强租金议价力则是REITs稳定发展的保障。底层资产基本面稳定外,强内生增长力则是宝龙房托基金持续吸引投资者的一大关键因素。

02 持续运营,八大宝龙广场内生增长能力强

相较公司制REITs,香港信托制的REITs要求优秀管理人创造更高收益,而高收益背后是资产的增值。现阶段来看,宝龙房托基金的内生增长能力集中体现在资产打造、招商策略两个方面。

资料来源:招商证券

● 资产打造:紧跟消费需求,适时招调改

城市经济发展水平不断提高,人们消费需求呈现多元化、多层次的局面,购物中心只有适时进行调整改造才可处于主动地位,有效避免资产价值减贬。

2015年2月14日,青岛胶州宝龙广场正式开业,开启了胶州购物中心元年。随着城市经济不断发展,消费需求升级,为适应市场变化,宝龙对该购物中心的品牌进行大规模调整升级。

据赢商网报道,2017年青岛胶州宝龙广场调整了近59个品牌,占比高达45%,引入皇城根、浦江之声、温莎、轩美诗等15个品牌的胶州首店,另还引入多个特色品牌,以增加项目独特性。

品牌升级调整外,青岛胶州宝龙广场还进行了空间改造,重新规划一楼“U”型街道,扩展动线的同时加入场景化设计,配合主题故事,打造了特色的室内街区——悠客街,以增加客户购物体验。

● 招商策略:引入头部品牌坐镇,提升客流活力

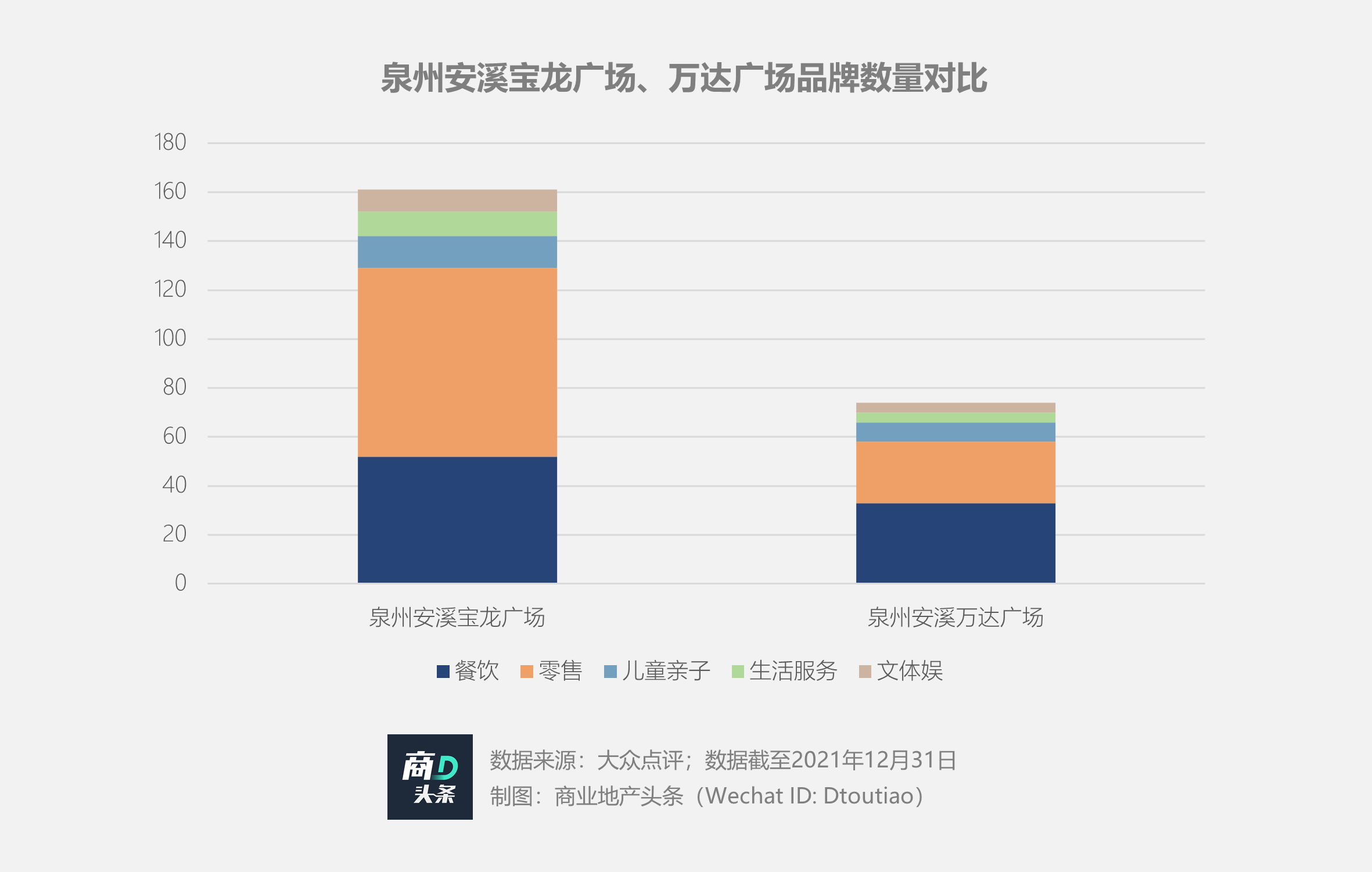

与同一片区的其他购物中心相比,宝龙广场具有更强的招商能力。据大众点评,截至2021年12月,泉州安溪宝龙广场品牌数量达161个,是同一区域的万达广场品牌数量的2.5倍。

从单个业态细分品类来看,泉州安溪宝龙广场品类丰富度更高。据大众点评,截至2021年12月31日,泉州安溪宝龙广场休闲娱乐类型含电影院、密室逃脱、KTV、电竞、游戏厅、DIY手工坊、主题体验店等(万达仅有4类),其中引入的电影院为金逸IMAX影城,是安溪市第一家IMAX影城。

品牌储备上,相较于地方购物中心而言,泉州安溪宝龙广场更具优势。据宝龙商业官网,永辉超市、耐克、阿迪达斯、星巴克等众多具备引流的主次力店均为其合作品牌,较强的品牌连带能力,可有效增强其在三四线城市的竞争力,提升项目客流活力。

宝龙商业运营服务合作品牌 图片来源:宝龙商业官网

过硬的资产打造能力,叠加着精准招商策略,装入REITs基金的8个宝龙广场客流成绩单亦为抢眼。从日均客流数据来看,据赢商大数据,截至2021年11月,除上海奉贤宝龙广场位于奉贤区日均客流第二位之外,其余项目均是片区日均客流最密集的购物中心。

一个个亮眼的数据,凸显了宝龙广场的竞争力,亦折射出其强内生增长能力。

03 资产包中近半商场在强三线,宝龙房托基金上市还透露了什么信号?

得益于国际金融中心的地位、资本市场制度创新,不少内地企业在香港设立REITs上市实现资产证券化,而香港REITs市场中也存在较多以中国内地物业为底层资产上市的REITs。

数据显示,截至2020年末,在港交所上市的香港房地产投资信托(H-REITs)共计11个,H-REITs总市值达304亿美元。

● 从业态类别来看,底层资产以办公、零售等商业地产为主。

● 从单个H-REITs的物业组合来看,底层资产多为综合型的物业组合。虽然购物中心属于防御性资产,具有强抗周期能力和稳定现金流,但在经济周期波动较大的情况之下多元的资产组合能够更有效的实现风险对冲。

● 从物业的城市分布看,香港REITs持有的中国内地物业,主要集中在一线城市。据赢商网整理,截至2021年12月,H-REITs持有中国内地物业共有31个。

目前,H-REITs持有的内地物业主要集中在北上广深一线城市,部分位于重庆、成都的新一线城市。为何一线城市物业更受H-REITs青睐呢?

首先,在经济周期波动的情况下,一线城市物业具有更强的抗周期能力。其次,北上广深的国际知名度更高。香港投资者对内地城市发展认识不足,而对北上广深这些国际知名度高的城市更为熟悉,因此对于以一线城市物业为基金物业的REITs产品,有更高的投资意愿和投资信心。

相较之下,此次宝龙房托基金底层物业,均为购物中心,去近半数处于强三线城市,除去上海、杭州、青岛外,其他城市国际知名度偏低。这背后,透露出以下几点信号:

● 纯购物中心物业的背后,内需消费潜力大释放

随着国际大环境日益严峻,中国经济的发展重心从“外循环”转向“内循环”,超大规模市场优势和内需潜力毕现。此背景之下,购物中心作为线下消费的重要场所,肩负了促进居民消费的时代重任,地位不可忽视。

● 聚焦强三线城市的背后,地区经济发展快跃进

宝龙底层资产物业主要集中强三线城市,但得益于新型城镇化推进、中产阶级崛起、消费升级,这些城市的零售物业市场拥有较强的投资价值。

受惠于地方经济的高速增长,这些城市消费品零售总额上升态势猛。以宿迁为例,2015-2020年复合增长达15%。而长远来看,泉州、洛阳、新乡三地未来的消费品零售市场增速依旧可观,预计2021-2025年复合增长率均超7%。零售需求加大,一定程度上带动位于核心城市的优质零售物业租金上涨。

综上,不难看出,在资本市场上,宝龙地产都是多层次融资的先行者,示范性强。而此次宝龙房托赴港上市,亦为内地商业地产企业赴港进行REITs上市,打了个好样。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月6日,宝龙商业宣布,已终止收购宝龙控股位于上海的一处办公大楼。抛弃与物业格格不入的重资产生意,宝龙商业及时止损,迎来一众叫好。

事实上,在当前的行业大背景下,宝龙商业一边重金收购写字楼,其大股东又砸入真金白银护盘救市,足可见其背后的资本实力与信心。

“采用类REITs的方式进行资产证券化,或许是出于优化报表、更高的融资额、战略转型等因素的考虑。”

2月17日,步步高透露,公司正筹划将旗下商业综合体作为底层资产尝试在新加坡上市REITs,这两个项目为长沙梅溪新天地和湘潭步步高购物广场。

文旅部发布《文化和旅游部关于推动国家级文化产业园区高质量发展的意见》指出,支持园区运用REITs、PPP模式等,完善基础设施和服务设施。

恒大地产《关于调整20恒大01债券本息兑付安排的议案》未获债券持有人会议表决通过,意味着“20恒大01”二次展期方案未获债券持有人支持。

新华都预计上半年净利润1.8亿元-2.5亿元,同比增长144.7%-239.86%。增长原因包括完成零售业务板块11家全资子公司全部股权转让等。

赢商网账号登录

赢商网账号登录

未登录

未登录