2021,中国商业地产圈可谓跌宕起伏,多家头部地产猝不及防暴雷、商管迎来拆分上市潮、新商业如雨后春笋般开业、存量商业竞争进一步加剧……忧喜悲欢齐上阵。年终复盘,我们围绕十个关键词,回顾过去洞察未来,希望为行业提供一些可行性参考。

01

集中开业潮

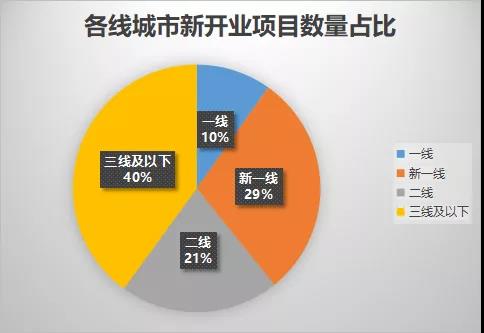

受疫情影响2020年一批项目延期开业,2021购物中心开业量再创历史新高,出现集中开业潮。据联商网数据:按照面积8万㎡以上口径统计,2021年开业购物中心510个,总体量6581万㎡。

其中,一线4座城市,贡献50个新项目,每座城市平均有11个新项目开业。新一线城市15座城市贡献150个新项目(8万方以上),每座城市平均有10个新商业开业。

二线城市,除去大连以外,其余29个城市有106个新项目开业,每座城市平均有3.8个新项目开业。三线及以下城市表现较为活跃,124座城市共有204个新项目开业,每座城市平均有1.6个新项目开业。

此外,上海前滩太古里、上海LaLaport啦啦宝都、宁波阪急百货、长沙荟聚综合体等一批外资购物中心的开业,既为中国内地购物中心建设增添新的活力,也预示着中国经济市场环境依然被看好。

02

轻资产赛道拥挤

受2020疫情及“三道红线”等政策“紧箍咒”影响,2021国内商业地产重资产投资再受打击,购物中心发展策略加速从重资产开发时代进入轻资产运营和管理时代。

2020年9月,万达商管宣布从2021年开始,不再发展“重资产”,全面实施“轻资产”战略。2021年3月,龙湖宣布全面启动轻资产模式。截至目前,商业开发商新加坡凯德商用,以及华润万象系、印力、新城、爱琴海、宝龙、保利等商业企业纷纷宣布进入轻资产领域,抢城夺地。

在此基础上,推进业务重组并计划分拆商管上市也成热潮。3月,传红星美凯龙旗下商管板块上海爱琴海商业集团股份有限公司正筹备赴港上市,7月,花样年控股、彩生活联合公告,双方均正考虑寻求将其商业及商业运营服务业务于香港联交所单独上市;10月,港交所披露了珠海万达商业管理集团股份有限公司的招股书……

03

地产频暴雷

回望2021,暴雷、违约成了房地产行业最刺眼的关键词,毫不夸张的说房地产行业已经进入至暗时刻。

下半年以来,百强规模房企像恒大、佳兆业、宝能、阳光城、花样年、泰禾、华夏幸福等房企纷纷出现暴雷或美元债违约。另根据人民法院公告网公布信息显示,2021全年,全国已有396家房企发布破产公告,陷入流动性危机的地方房企更是不计其数。

从美债违约到理财产品逾期,从股票闪崩到裁员降薪,从项目停工到宣告破产,一连串的多米诺骨牌效应,预示着房地产业的系统性风险已经到来。城门失火,殃及池鱼,房企打工人,购房者,依附房地产生存的上下游企业,机构等均受到了不同程度的牵连。

04

存量商业改造

据赢商大数据,截止到2021年9月,全国存量商业数量达5097个,体量超4.5亿㎡。存量商业改造成为今年商业地产圈热议的话题之一。

整体行业趋势来看,主流商业企业在坚守一二线城市的同时,开始重点拓展下沉市场。商业竞争加剧,核心商圈存量调改为主旋律。面对客群高度重叠,竞争日趋激烈的情况,商业体纷纷通过品牌化、融合化、场景化等方式驱动精细化运营。

北京西单更新场、深圳龙岗万达广场、深圳文和友、上海U479、西安曲江万象天地、云南丽江美食天街等一批改造项目的成功开业,使话题热度不断升温的同时,也为存量购物中心改造提供了方向性的指导。

05

入局元宇宙

2021年堪称“元宇宙”的概念元年。从年初到年末,元宇宙概念持续升温,巨头纷纷布局,资本不断追捧。购物中心也乘风入局,通过科技与数字赋能,积极探索“元宇宙+商业”的全新模式。

大到以深圳龙岗万达广场为代表的商业体运用新技术搭建项目的数字孪生体,打造数字化的虚拟现实体验;小到以GAP、GUCCI为代表的零售品牌利用虚拟形象来进行品牌创新。5G、VR、AR、3D、人工智能、数字孪生等新技术,为商业地产场景创新带来了无限的延展性,为商业破局存量时代提供全新的思路。

2022年的“元宇宙”概念运用在商业市场中将进入进一步的探索阶段,也意味着以数字技术为基础构建场景体验,已经成为购物中心正在发展的趋势与未来要争夺的风口。

06

仓储式会员店爆发

仓储会员店模式很早就存在,而爆发式的变化出现在2021年:今年6月,第一家中国品牌的仓储式会员店——盒马X会员店宣布模式跑通,进入全国复制阶段。几乎同一时间段,fudi、北京华联宣布旗下首家会员店开业;紧接着,家乐福、菜鲜果美、家家悦等企业相继跑进会员店赛道。

多年前在会员店赛道折戟的麦德龙,也在此时杀了回马枪;永辉亦在全国开设多家仓储店,虽然不是会员制,但对这个赛道的觊觎可见一斑。

其背后原因,消费升级是不可忽视的因素。据波士顿咨询(BCG)报告显示,中国拥有6700万的中高收入家庭。这些家庭是会员店准消费目标。同时还有较大多数的新中产阶层的崛起,他们对消费有更高的要求,促使仓储会员店到当下的节点上比较受追捧。

但需注意的是,前期的热度可能是消费者对尝鲜的追求,从长远来看,当仓储店变得跟大卖场一样平常时,商业后期创新性的比拼就成为核心竞争力。

07

夜经济升温

自疫情之后国家和地方纷纷出台了夜经济的向好政策,鼓励发展夜经济来提升内循环消费,加之线上线下夜间消费需求攀升,内容逐渐丰富,夜间经济成为新的风口。

在激烈的存量竞争中,利用“夜经济”的时间和场景优势“争夺”消费者注意力、拉动消费,也成为2021年购物中心破圈升级抢占市场的手段之一。

在夜经济消费内容呈现上,购物中心也正往多元方向发展,通过夜间亮化、美陈打造、活动营销策划等形式,打造“食、游、购、娱、体、展、演”等多种消费模式,由此衍生的“全时段运营”也正在被部分购物中心实践。

08

社区商业势头猛

疫情以来,社区商业凭借近距离、多业态、抗风险性强等优势,成为市场竞争新蓝海。尤其以超市为代表的业态,成为2020-2021年线下实体店中消费增长最快速的一类。

据仲量联行追踪:上海2021年新开业购物中心,体量在5万方以下的社区型购物中心占比达到40%,社区商业正迎来黄金发展期。

社区商业虽然势头正猛,但由于起步晚、缺乏统一规划,依旧存在不少问题,而这些问题或将成为社区商业的下一个“商机”:

今年8月商务部发布的《城市一刻钟便民生活圈建设指南(征求意见稿)》,将菜市场、便利店及早餐店三种与居民生活息息相关的业态类型单独列出,成为社区商业升级过程的重点提升部分,而提倡的移动商业设施和“一店多能”,则是社区商业当下普遍存在的空白。

09

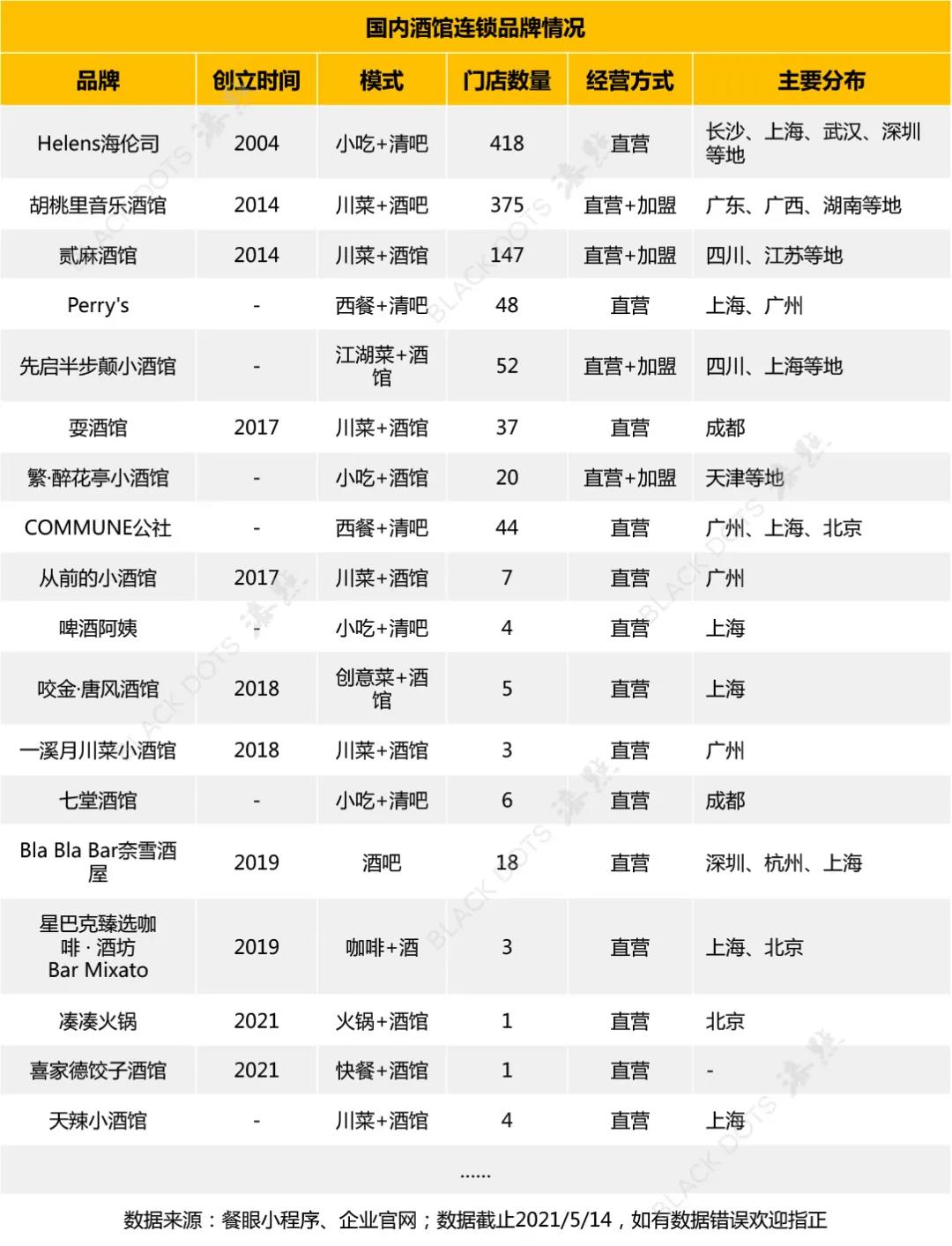

小酒馆千亿市场

年轻人对微醺追求,使市场上刮起了一股“小酒馆”风潮。3月,国内最大的线下连锁酒馆「海伦司」(Helen’s)向港交所递交招股书。

据海伦司招股书显示,中国酒馆行业的总收入由2015年约844亿元增至2019年约1179亿元人民币,复合增长率为8.7%,预计将在2025年增长至1839亿元人民币。如果按照预期,小酒馆赛道将会产生近2000亿的市场规模。

虽然海伦司让小酒馆背后潜藏的千亿生意浮出水面。但其目前存在的“市场小、翻台率低、场景限制性强、门槛低、竞争激烈等问题”经营困境不解决,生意依然很难做大,而如何扩张消费客群、丰富产品品类,以及降低成本打造高性价比也成为小酒馆行业未来发展的关键。

10

怀旧场景是主流

叮梆对2020-2021开业的具有代表性的20家购物中心进行了总结分析,发现其中10家都以“文化+怀旧”为空间营造主题,由此可看出“怀旧场景”营造仍是目前购物中心的主流玩法。

对于购物中心而言,“怀旧复古”并非新鲜的内容,但购物中心仍乐此不疲的“玩”,其背后不可替代的原因,我们总结分析了三点:民族文化的崛起与民众文化自信心的觉醒、文化独特性与不可替代性、文化连接情感并形成圈层阵地。

从中也看到,为了不落窠臼,购物中心商业街主题打造上,不断从广度或深度进行挖掘,或是如南京秦淮·戏院里、福建M17文化广场、深圳宝安大仟里等一样,将传统氛围体验做到极致,创造强烈的情感连接,或是如成都印象城、惠州印象城等一样,将新与旧巧妙融合,以新奇的展现形式或圈层态度表达来吸引消费者。

复盘2021,从回望中汲取经验教训,也洞察未来发展趋势。2022,在充满不确定性与变数中,顺势而为、应时而变,中国商业地产行业必将得到进一步的突破与提升。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1-6个轻资产,更多拼的是单体团队的专业能力,一旦超过6个,拼的则是对品牌连锁的掌控能力、规范性和体系化。

越来越多的购物中心把艺术元素融入其中,K11根据所在城市的文化设计主题,北京侨福芳草地商场内陈列约500件艺术品...

曼谷,作为泰国首都,一个融合了东西方文化、包罗万象的“天使之城”。有人曾这么描述他:“热,吵杂,拥挤,潮湿,但是喜欢。”

赢商网账号登录

赢商网账号登录

未登录

未登录