作者/王昱睿

近期,受资本市场与广大投资人瞩目已久的龙湖智创生活IPO可能就在眼前。

龙湖智创生活于今年1月7日正式向港交所提交招股书,时间在4月1日递表的万物云之前,这也预示着上市物企竞争格局中将同时迎来两个“头部物企”的加入。

作为资本风口上曾经的“香饽饽”,当前物业板块行情已大不如前,曾多次对外声称“不上市”的龙湖智创生活,为何选择于此节点改变心意进行IPO?

对标华润万象生活

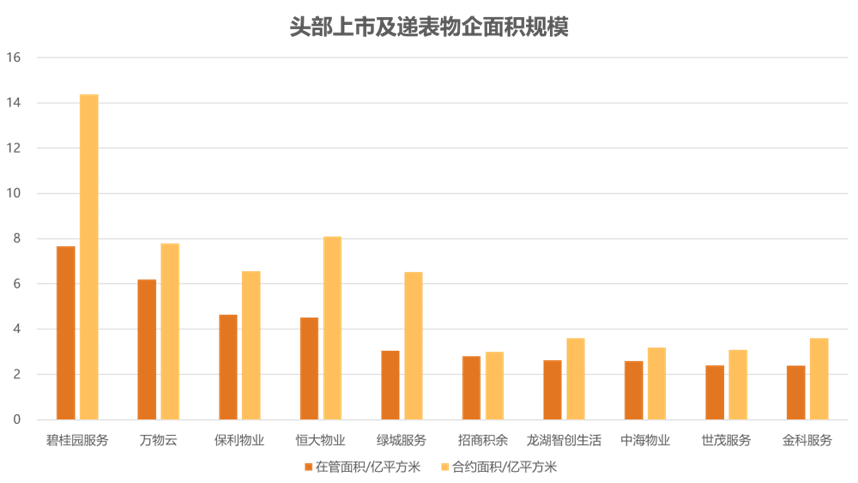

以龙湖智创生活自身在行业内的素质来看,虽然经营作风向来保守,但是在经历长年的稳固发展以及几次大手笔收购后,管理规模在目前递表及上市的物业企业中还是保持在前列。

截至目前,龙湖智创生活最新管理面积达2.54亿平方米,在以规模为重的物管行业中并未落入下风。

数据来源:企业公告,观点指数整理

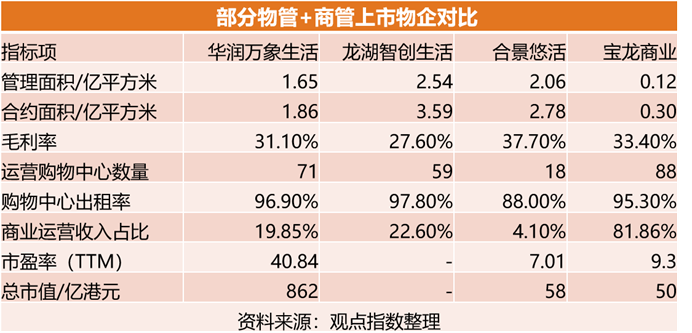

本次分拆,龙湖智创生活未像多数传统物企般仅将住宅为主的物管板块进行上市,而是采取了目前估值水平在物企顶部的华润万象生活模式,将物管与商业运营两大板块进行打包,以共同上市。

这种模式在现今的上市物企中已不再少见,除华润万象生活外,还有合景悠活、宝龙商业以及正荣服务等均采取了类似方式。

龙湖智创生活自身管理的已开业商业运营项目包含龙湖天街、星悦荟等近60个商业购物中心,平均出租率达97.8%,总在管面积约为580万平方米,商业购物中心年销售额约446亿元人民币。其中,商业运营业务提供了约22.6%的营业收入。

横向比较,根据弗若斯特沙利文的分析报告,截至2020年12月31日,龙湖智创生活每个购物中心日均客流量3.1万人次,在国内主要竞争对手中排名第二,出租率则在国内主要竞争对手中排名第三。

龙湖智创生活的商业运营规模与能力在国内商管企业中位居前列,而在目前港股已上市含商业运营业务的物企中,正荣服务与合景悠活商业运营部分业务占比较小,不足5%;星盛商业与宝龙商业则以商业运营为业务主体,贡献了所有或绝大部分营业收入,仅华润万象生活与龙湖智创生活的结构和模式较为相似,二者同有稳健的关联方,商管业务收入占比较为接近,均为20%左右,整体毛利率以及管理的购物中心规模、出租率都在同一梯队。

商业运营与基础物业管理相比,拥有更高的行业壁垒和利润率,目前采取该模式的物企在资本市场上表现各异。不过,除了华润万象生活拥有较高估值外,其余同定位物企的估值并未能体现出额外的优越性,资本市场给予此模式的估值仍与企业自身的成色高度相关。

基础物业管理服务方面,龙湖旗下住宅物业服务以品质闻名,直接反映在价格上,于2019年、2020年及截至2021年9月30日止九个月,龙湖智创生活住宅物业的整体平均物业管理费费率分别为每月每平方米3.15元(人民币,下同)、2.82元及2.95元,稍逊于万物云2021年的3.13元/平方米/月,但无论在行业或是上市物企中,仍处于绝对领先的位置。

值得一提的是,根据龙湖集团业绩会上透露的数据,目前龙湖智创生活人均管理面积超过9300平方米,人均年创收35万元,位居行业前位。

住宅和商业运营项目之外,龙湖智创生活旗下还涵盖了办公、产业、公共及其他设施,如政府设施、学校、医院及公园等项目,截至2021年9月30日该板块在管建筑面积为5320万平方米。

数据来源:招股书,观点指数整理

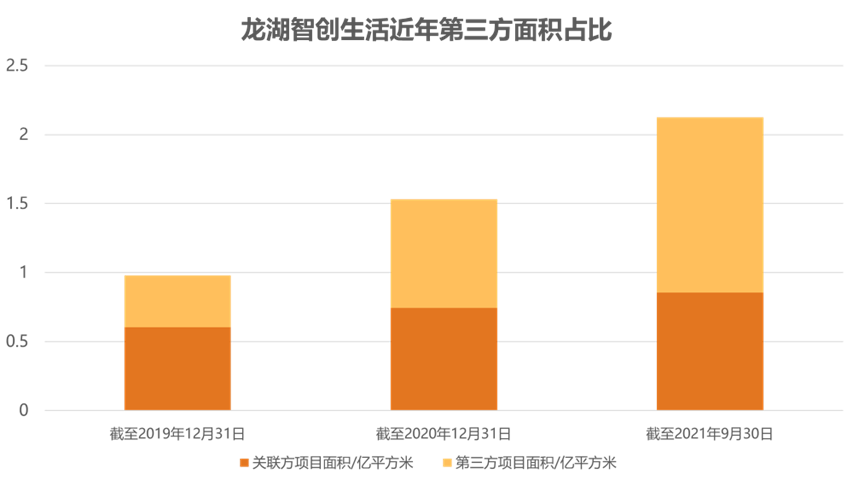

此外,龙湖智创生活也具备一定第三方项目拓展的能力,并未对关联方过度依赖。招股书数据显示,截至2019年、2020年12月31日及2021年9月30日,龙湖智创生活在管面积中来自立第三方开发的分别为3740万平方米、7890万平方米及1.27亿平方米,分别占总在管建筑面积的38.2%、51.5%及59.8%,占比稳定提升,目前已超过关联方供给的项目。

无论是规模、运营模式还是效能上,龙湖智创生活的综合素质在目前在列的上市物企中都较为突出。在当前较为低迷的宏观及行业环境下,龙湖集团保守稳健的运营风格亦能为龙湖智创生活提供保障。

综上所述,观点指数认为,龙湖智创生活在资本市场上有机会获得与华润万象生活对标的市盈率估值水平。尽管目前行业估值处于最低谷,以2021年利润计,若龙湖智创生活于近期顺利挂牌上市,成功上市后市值有望突破700亿港元。

资本低潮与上市窗口

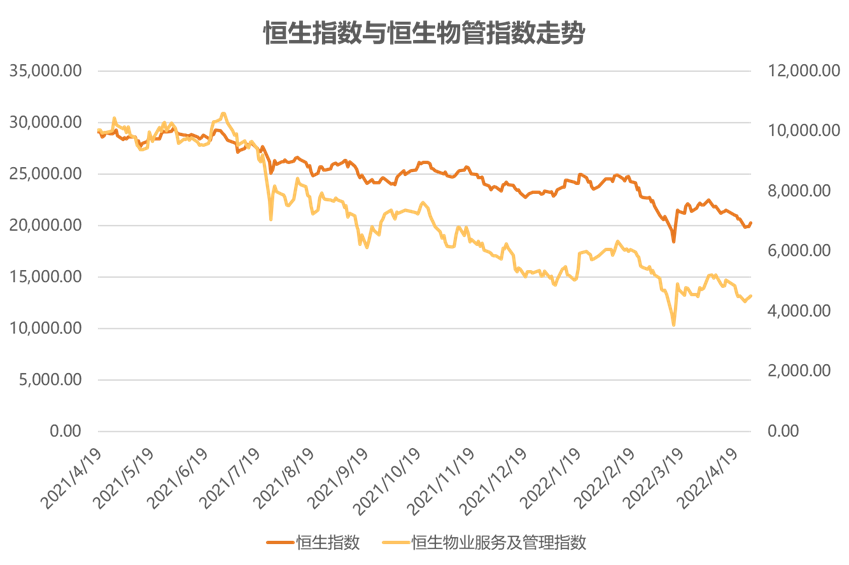

过去数年,物业企业因商业模式好、成长性高、现金流稳定,在资本市场上经历过一段备受投资者追捧的时期。2021年,估值高峰时期港股物管板块平均市盈率超过30倍,彼时不少物管公司的市值甚至反超母公司。

数据来源:Wind,观点指数整理

然而,2021年下半年以来,逐渐加码的房地产调控政策导致信贷渠道收紧,与之休戚相关的物管企业也受到波及。物管赛道成为房企重要的增长及输血通道,部分房企除了直接或间接挪用旗下物管企业积攒的现金外,还会依靠后者在股市上的高估值,利用股权质押等手段进行融资,并反向输血。

以上成为部分房企迫不得已的手段,这也不可避免地对物企的经营造成损害。

截至目前,大量物企只能发出未经审核的年报,更有恒大物业、彩生活、荣万家、奥园健康等多家上市物管企业无法发出2021年年报,并已于交易所停牌。

企业经营之外,物业企业在资本市场上同样受到巨大冲击。截至2022年4月28日收盘,物管板块平均市盈率(TTM)已跌至13倍,行业整体市值与高峰期相比已腰斩过半,无论头部或是尾部企业都未能幸免。

从物管企业递表及IPO的角度来看,2020年物管企业递表及上市进入高峰期,随后上市大潮逐步衰减。

近半年来,地产行业的不安情绪对物管企业的上市也带来了影响。随着估值下行及外部环境变化,大量物企放弃了上市,招股书过期后不再更新。而阳光智博、中梁百悦智佳、中南服务等多家物企,于递表甚至过会之后被出售以换取急需的现金。

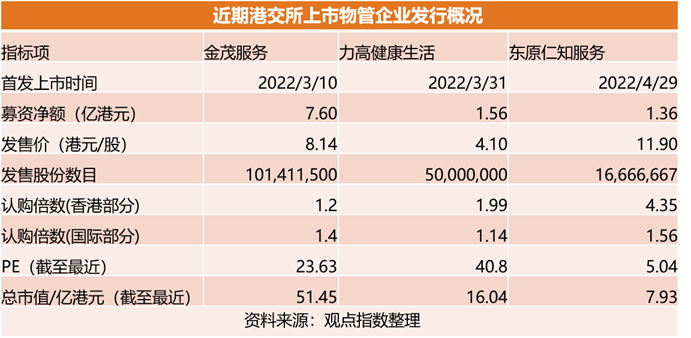

不过,近期有3家物业企业成功于港交所挂牌上市,分别是金茂物业、力高健康生活以及东原仁知服务。

以上市表现来看,三者认购热度较为普通,但均获得了足额认购。估值方面,金茂服务与力高健康生活获得了较高的估值水平,目前市盈率(TTM)分别为23.6倍以及40.8倍,大幅高于目前上市物企14倍的平均水平,这为阴郁已久的港股物管板块带来一小阵暖风,不过仍未能改变物管股整体估值仍处于低谷的现状。

当物业企业在资本市场经历轮番波折的期间,龙湖物业的规模也逐渐壮大,还与商业运营板块重组变身成为龙湖智创生活,在物业股已不再有额外资本红利的当下,等待着接受资本市场的考验。

整体而言,物管行业在资本市场几经跌宕起伏,目前仍为估值低点。尽管龙湖智创生活拥有较高的综合素质,但当下可以说仍非物业股上市的好时机。

但市场对于龙湖智创生活的上市期待已久。早年,头部房企纷纷分拆物业上市,仅有龙湖等少数房企保持克制,始终没有对外释出物业分拆计划。

按照龙湖管理层对龙湖智创生活的定位:物业是龙湖整个业务生态的一部分,各航道之间更需要协同,而不是分拆,才更符合发展的需求。

在今年龙湖集团业绩会中,管理层强调,龙湖智创生活上市并不追求高PE,上市是手段,而非目的。

而在2021年3月业绩会上,龙湖管理层对于龙湖智创生活上市仍然持否定态度,一年之后,经历过地产行业的起伏与跌宕后,分拆战略悄然发生了变化。

以龙湖智创生活目前股权结构来看,上市完成后龙湖集团仍将有50%以上控股权。龙湖作为民营房企中的优等生,财务表现突出,拥有领先于其他民营房企的融资成本,2021年平均借贷成本仅为4.14%,三道红线均为绿档,且经营风格向来稳健,理应不需要物业上市去填补资金缺口。

观点指数认为,较为可能的原因是,龙湖智创生活在规模及效能上已发展成熟,而龙湖也需要在较为波动的环境中进行新赛道的开拓,以加强抗风险能力。目前,地产行业仍然处于下行期,龙湖智创生活上市后能否受到资本市场的青睐仍需拭目以待。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月28日,龙湖智创生活与金富集团战略合作签订仪式在金富湘江悦城营销中心举行。双方将携手在长沙月亮岛核心区域打造超8万方的“天街”。

碧桂园服务总市值达到1358.21亿港元,对应PE31倍;主打“物管+商管”业务的华润万象生活PE52倍。龙湖智创生活,资本市场能够给多少估值?

华润万象生活收购中南服务补充协议显示,将收购对价提高2.2亿至24.85亿,原因仅表示是在参考2021年经审核财务资料及相关负债而进行厘定的。

赢商网账号登录

赢商网账号登录

未登录

未登录