2021年10月,万达商管首次在港交所提交了招股书。

2022年4月22日,港交所消息显示,珠海万达商管更新了招股书资料,继续推进上市。

我们都知道,万达商管是中国最大的商业运营服务提供商,据更新后的招股书显示,万达商管的市场份额大约为8.3%。

万达主要经营数据

万达商管的相关举动向来也牵动着整体市场,各种媒体从很多角度对其前后两版的招股书都进行过分析。

在这里,笔者也想从万达商管的招股书管中窥豹,尝试从行业老大的一些经营和管理特点,分析商业地产运营、企划的发展趋势,希望能够给部分商业地产从业者带来一定帮助。

繁体字部分均为招股书原文,其余为笔者分析。

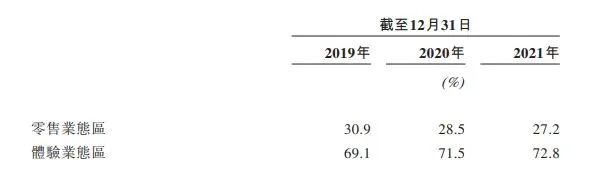

1、万达广场是全业态的多功能综合体。除了零售之外,我们还为消费者引入多种体验业态的商户进驻万达广场,包括餐饮、生活品味、运动、艺术、儿童主题、医疗、保健、娱乐、教育,以及生活服务等。因此,万达广场是消费者进行休闲、娱乐、消费的重要场所,为消费者提供难以被在线服务所取代的消费体验。

“全业态”有必要提起我们的重点关注,看看万达对于购物中心的业态描述,除了常规的零售、餐饮、娱乐、教育和生活服务之外,医疗、保健也是重要的部分。中医、理疗、健康管理、医美、齿科等大健康业态更多地出现在购物中心,这一趋势值得关注。甚至也出现了很多以大健康、轻医疗为主的商业项目,如杭州大厦501、成都鹏瑞利国际医疗健康中心等。这也是消费者追求健康生活方式的一个体现。

其次,消费升级也带来更加多元化的消费需求,“一站式”、“全业态”又有了新的内涵,商场从百货进化为购物中心,从购物中心进化为更加全面的集文化、旅游(微度假)、社交、日常服务为一体的超级综合体,是很明确的发展路径。当然,有全业态,就有细分业态,需求的多元化,也意味着“小众”有了更大的市场空间,主打小众消费者、需求的购物中心也同样多点开花。

这里也提到重点提到“为消费者提供难以被在线服务所取代的消费体验”,电商的冲击无疑是实体商业运营商的重要风险,下文我们还将单独分析。

万达零售/体验业态占比

2、于2019年、2020年及2021年,我们的在管商业广场(不包括停车位)平均出租率为98.8%。

出租率是评价一个购物中心的重要甚至是核心指标,在疫情时代,超过98%的平均出租率显示了万达商管强大的运营和招商能力,也给其他的商管运营商尤其是一些小型轻资产运营玩家设置了极高的门槛。

万达依然是当之无愧的王者。

3、中国商业运营服务市场面临着诸多挑战,导致越来越多的商业广场运营状况不佳。2015年至2020年,中国出租率低于70%的商业广场数量由6,662家增加至9,606家,复合年增长率为7.6%。估计到2025年,中国出租率低于70%的商业广场数量将达到12,090家……

大多数地产开发商,尤其是中小型开发商,在商业项目规划、开发和运营方面极度缺乏经验,又惯于以住宅开发的模式操作商业项目,导致市场上存在大量的低出租率甚至是空置的购物中心,如何优化、激活这些商业资产,就成为一个重要课题。由万达等具备完善商业运营服务体系的商管公司采取轻资产模式来操盘这些项目,自然是更好的选择。今年三月,K11也宣布正式进军轻资产管理市场——这无疑是一个很好的时机——疫情和经济大环境影响,越来越多的中小型公司开发的商业项目正在经历艰难时刻——预计未来轻资产模式将更加普及。商业运营服务的市场规模还将继续扩大。

4、三、四线城市的城镇居民人均可支配收入保持快速增长,这些地区的消费升级将进一步促进下沉市场的消费需求。

商业开发商、运营商都瞄准下沉市场发力,未来甚至有可能出现每个县城一座万达/吾悦的情况(在有些地区已经实现了),而与此同时,越来越多的品牌商户也开始向低线市场下沉。优衣库深耕下沉市场寻找增量空间已经不是新闻了,而时隔三年重返中国的forever 21将首店选在泰州下辖的靖江市,则是要主动避开高竞争的一二线,主攻下沉市场?

5、中国电子商贸业务快速发展,可能对商业广场的运营造成不利影响,进而可能影响商业运营服务的盈利能力。

电商对于实体商业的影响是显而易见的,如何应对?优化品牌商户的结构是一方面,科技赋能、线下结合线上也是一方面,另外,增强商业运营商自身的资源整合能力、创新能力同样很关键。

如何更好地服务商户?提升其运营管理、会员管理以及市场营销推广等方面的能力。如何将数字化技术融入商业运营?更好地理解客户需求、分析客户偏好,提供商业服务能力,维持消费者黏性。在持续的创新中寻找突破,才能真正形成对电商的阻击或者共生。

6、城市发展加速有望促进零售商业物业的开发或改造,并增加商业运营服务的需求。

新开发项目是机遇,城市更新、老旧商业更新改造,同样是机遇,甚至可能在未来的某个时点,存量改造将超过新建项目成为主要的市场增长空间。

2021年,“城市更新”被首次写入《政府工作报告》,今年的《政府工作报告》更是将“有序推进城市更新”列入2022年重点工作。

更新改造类项目对政府、业主、发展商和运营商等所有参与者都是一个重大的考验,今年以来,多地出台政策支持城市更新或进行城市更新的区域性试点,鼓励市场主体参与,同时也对城市更新的规范、手段和资源投入进行具体指导。

在历史的存留、延续与活化中,因地制宜地完成特色商业开发和运营,一店一色、个性发展,对于擅长模块化复制的万达等成熟商管企业也提出了新的课题。

7、广告服务成为新的变现方式。2015年至2020年,由于可提供广告服务的商业运营服务提供商数量有限,商业运营服务提供商广告服务总收入由人民币8.3十亿元增加至人民币9.6十亿元,复合年增长率为2.8%。2025年,有关收入预计将达到人民币13.1十亿元,从而使得2020年至2025年预计的复合年增长率达到6.6%,主要是由于领先的商业运营服务提供商预期将开始扩大其广告服务。

电子商务的平台化发展模式,也应该对实体商业运营商产生一定启发。以天猫或淘宝为例,为卖家提供的各种营销推广工具、促销工具,也即广告服务,为天猫或是淘宝不断的创造盈利,占其收入的很大部分。

大型商业运营商拥有广泛的商户及消费者资源,有能力实现广告资源的精准开放、配置和投放,广告服务也应该成为商业运营商的新变现方式。

同时,商业运营商也有必要进一步增强消费者(会员)体系的构建,拉通各业务、业态、空间、产品之间的边界,形成以消费者服务为导向的运营平台,以消费者生活方式为中心的生态系统。

8、许多小型的商业运营服务提供商无法提供全方位服务,且缺乏强大的运营及管理能力。因此,其难以吸引到优质商户及保证充足客流量。

……中国大部份中小型商业运营服务提供商缺乏整合商业广场在线线下渠道的能力。故此,彼等无法构建在线线下一体化消费生态系统来吸引消费者,亦无法通过智能化管理降低人工成本以及通过数据分析帮助商家提高运营效率。

商业运营人才需要在商场的定位及规划设计、招商与运营等方面具有各类专业能力,因此准入门槛更高。此外,在提供多元及差异化服务并打造独特购物体验的趋势下,对商业运营服务提供商建立人才储备及培训体系有了更高要求。

这里主要说的是商业运营商面临的挑战。

其实所有的挑战,归根结底还是在于:人才。而人才的内核一定是创新,如何在变化的市场、激烈的竞争中不断吸引消费者、服务消费者,必然依靠不断的创新。

而作为商业地产从业者来说,除了光鲜的履历和案例,我们还需要持续的发展更高级的能力,即充分利用自己的认知水平和知识体系解决问题。

我们应时时环顾四周,预测可能出现的不确定情况。

我们也应该更多地从工作中抽身出来,以消费者的角度看待问题。

要知道,商业不是一个虚幻的概念,而是一种能力。我们所从事的工作,能够影响的是消费者的价值观、审美、以及生活方式。

但在此之前,先提高你的观念和认知吧。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

8月5日,珠海万达商管新增投资企业廊坊龙河万达广场商业管理有限公司,投资比例100%。后者法定代表人为王志彬,注册资本100万。

8月3日消息,珠海万达商管新对外投资企业济南历城区雪山万达广场商管,投资比例100%。后者法定代表人为王志彬,注册资本100万元。

7月26日,珠海万达商管新增投资企业大同云中万达广场商业管理有限公司,投资比例100%。后者法定代表人为王志彬,注册资本100万元。

旭辉商业全面开启轻资产合作,开业18年的上海百联西郊购物中心闭店改造,Lavant荔星中心或将成贵阳首座奢侈品购物中心,袁春离开弘阳。

旭辉商业宣布全面开启轻资产合作;吕翼任世茂执行总裁;佳兆业退出大鹏300亿文旅项目;华润顺德TOD项目正式定名“顺德华润置地广场” 。

宝龙商业终止收购上海宝杨宝龙广场7号楼,新城控股1月-5月商业运营总收入39亿元,上海北外滩签约30个重点项目,总投资额超100亿元。

8月7日,场景方法论提出者、场景实验室创始人吴声首度发布「场景品牌」8个方法与5大预测,系统讲述一个「品牌的高度确定性时代」。

赢商网账号登录

赢商网账号登录

未登录

未登录