与全球的整个行业一样,亚太地区(APAC)的酒店业因新冠疫情遭受巨大损失。

过去两年多,需求波动、收入损失、人员流失以及与公共卫生措施相关的成本上升成为亚太地区酒店业面临的多重挑战。小型企业遭受的损失最大,许多企业缺乏资金来支付固定运营成本。不过,也有很多从业者通过采用非接触式服务等方式来调整他们的商业模式,比如非接触式付款、非接触式入住、送餐服务等等。

在一些国家和企业逐渐找到合理的“姿势”应对新冠之后,亚太地区的酒店市场似乎正在重新焕发活力。

01、复苏的关键在于“重新开放”?

外媒的一项研究显示,考虑到收入、公司规模、入住率、每间可用客房收入(RevPAR)和平均每日房价(ADR)等指标,亚太地区前10大酒店市场中,有7个今年有望恢复到2019年的水平。

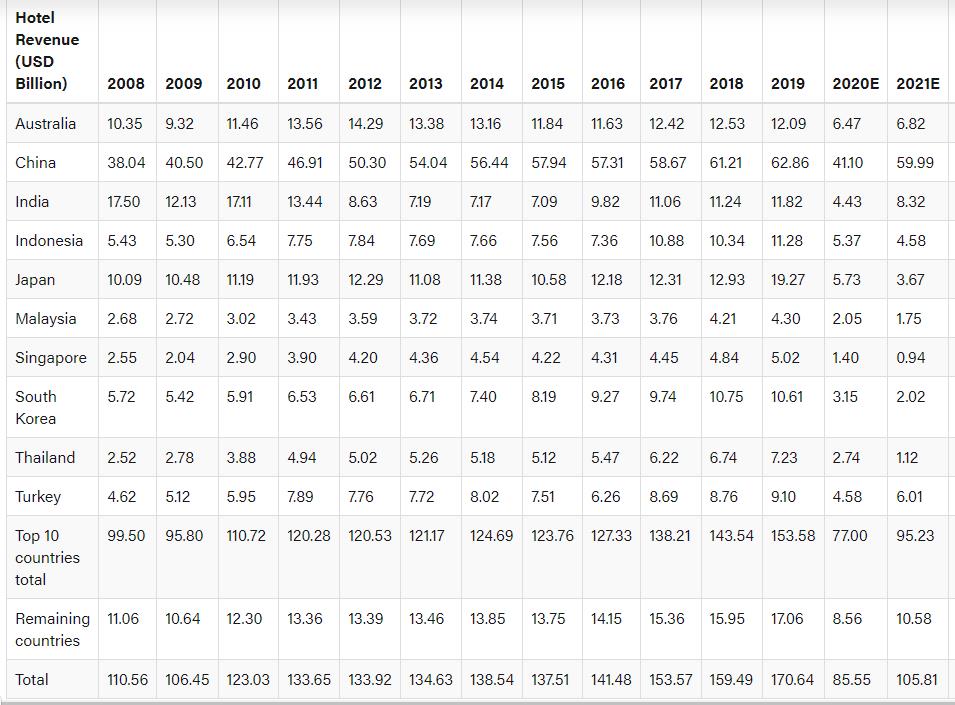

根据2019年的收入数据,亚太地区10个最大的酒店市场依次为:中国、日本、澳大利亚、印度、印度尼西亚、韩国、土耳其、泰国、新加坡和马来西亚。前三大市场本身的收入有940亿美元,占2019年亚太地区酒店市场的55%。

资料来源:Skift Research;历史数据取自各国统计局和UNWTO

据估计,中国是亚太地区最大的酒店市场,预计2022年将产生约360亿美元的收入,占24%的份额。尽管中国酒店在2021年的表现非常出色,整体收入接近2019年的水平,但2022年新冠病例的增加以及政府由此提出的旅行限制再次减缓了酒店收入的增长。

日本的酒店业预计将在2022年达到2019年的收入水平。2020年之前,其收入以平均7%的速度同比增长,然后由于新冠肺炎疫情骤降70%。在过去两年中,日本一直保持着世界上最严格的边境管制措施,这虽然阻止了疫情传播,但也打击了入境旅游业。

不过,日本现在正在分阶段迅速地对外开放。从今年3月开始,当局允许入境的人数从之前的每天3500人提高到5000人,从6月开始,日本允许每天从边境口岸入境的人数上限增加至2万人。

从图表中我们可以看出,澳大利亚酒店业的收入在过去十年中或多或少地停滞不前,2008年至2019年期间年平均增长仅为2%。预计澳大利亚酒店业2022年的收入将达到2019年水平的85%,约为100亿澳元,并将在2019年和2022年保持在亚太地区7%左右的稳定份额。

2022年2月,是澳大利亚自2020年3月以来首次重新开放边境,迎接世界各地已接种疫苗的旅客。据估计,到2022年底,澳大利亚的旅游业将回到疫情前的水平。澳大利亚旅行社AAT Kings和Inspiring Journeys的CEO Ben Hall称:“我认为将有更多的游客预订澳大利亚的旅行。随着我们从冬季进入夏季,事情会逐渐变得顺利,旅游业或将在9月和10月恢复并蓬勃发展。”

2008年开始,印度酒店收入的增长轨迹一直处于颠簸状态,这主要由于ADR下降而入住率却没有相应上升。然而,印度的未来似乎一片光明,从新冠疫情中复苏后,2022年的酒店收入将超过2019年的水平。STR最近的一项分析也证实,印度酒店的业绩在2022年初复苏,4月似乎是转折点,体现在入住率和ADR连续三周超过疫情之前的水平。此外,数据显示,今年剩余时间的远期预订情况也比较良好。

2008年至2019年,印度尼西亚的酒店收入每年以平均8%的速度持续增长,在2019年以约 110亿美元的收入位居亚太榜单第五位。与印度一样,印尼酒店业2022年的收入预计也将超过2019年的水平。据悉,今年早些时候,印尼放弃了所有检疫要求和落地检测要求,并宣布来自9个东盟国家的外国人将能够提前免签证入境,此后,外国游客人数迅速增加。

2019年,韩国、土耳其、泰国、新加坡和马来西亚合计占亚太地区酒店业总收入的21%。除了泰国,其他四国的酒店业预计将在2022年从亏损中恢复并超过2019年的收入水平。而泰国在2022年的收入将恢复到2019年收入水平的70%。和其他国家相比,泰国的动作略慢,他们在今年晚些时候才放宽入境限制,因此,今年全面复苏的可能性不大。

02、酒店巨头们还扛得住吗?

从美国《HOTELS》杂志近日公布的2021年度“全球酒店集团225强”的最新排名中也可以看出一些行业现状。

标黄名称为排名前50中的中国酒店集团

截至2021年12月31日,全球客房数量最多的酒店集团三大巨头依然是万豪、锦江和希尔顿。万豪客房数量超过144.6万间,稳居首位,比2020年新增2.3万间;锦江客房总数超过123.9万间,新增10.6万间;希尔顿客房总数超过106.5万间,新增4.6万间,位居第三。

和2020年相比,洲际、温德姆和雅高的排名保持不变,位列第4、5、6位。华住(第7名)和首旅如家(第9名)依然位居前十。

而由于近年来酒店业受到疫情等因素的严重影响,所以,尽管过去一年部分巨头的客房数量仍然在增长,但增速已大幅放缓,甚至有的集团出现酒店数量或客房总数的负增长(比如洲际、精选国际和贝斯特韦斯特等等),能持续增长的集团已经实属不易。

在50强中,有15家中国酒店集团上榜,它们是锦江、华住、首旅如家、格林、尚美、东呈、德胧、住友、凤悦、金陵、香格里拉、丽呈、君廷、明宇和恭胜。

中国酒店市场能否在2022年实现复苏,很大程度上取决于这些酒店集团的表现。

在2021年,疫情的阶段性减弱让酒店业整体复苏趋势明显。若从酒店数量来看,锦江排名第一,截至去年底共计11,959家酒店;华住进一步渗透到国内的低线城市,新增布局约200个城市;首旅如家全年共开店1,418家,储备店与新店扩张双轮并驱。

但到了2022年,一季度受疫情影响,几大酒店行业龙头均面临亏损,其中首旅酒店净利润亏损2.32亿元,相比上年同期亏损扩大;锦江酒店虽然境外强势复苏,但短期内境内业绩承压,净利润约亏损1.2亿元,扣非净利润亏损2.18亿元;而华住集团一季度虽然收入同比增长15.2%至人民币27亿元,但净亏损也大幅扩大至6.3亿元。

今年第二季度,在更频发的疫情和更严厉的抗疫措施下,出行流量被严格控制,同时也不难看到,由于市场上住宿需求总量的缺乏,人们对酒店的收入颇为担忧,市场情绪较为低迷,降低预期成为一种普遍现象。

不过,在二季度末很多地区疫情控制得当的基础上,国内多地的旅游和商务活动开始恢复常态。随着海南、四川、浙江等多地放松对上海、北京等城市低风险地区的管控,暑期机票、酒店预订火爆,旅游市场正迎来重要的向上拐点,很多人有望在第三季度实现自己上半年的旅游计划。同时,市场中正在逐渐形成新的格局,客源结构悄然改变。

说到底,数据具有滞后性,但行动却可以跑在数据前面。新常态迫使酒店离开舒适区,未必就是一件坏事。

参考资料:

1.Accommodation Sector in 70 Percent of Asia Pacific Countries on Track for Full Recovery in 2022, Skift

2.HOTELS MAGAZINE JULY/AUGUST 2022

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

基于麓湖的极致自然场域天府美食岛,打造定制化、覆盖全客层、全时段的业态,并通过首个岛屿市集持续的引流,成为首个试验成功的岛屿商业。

旅界创始人张浩熙表示,迪士尼法务团队很强大,不可能轻易放弃米老鼠版权所属权,未来可能通过修改商标细节或支付版权费用的方式延长版权。

6月30日,上海金山区枫泾镇FJ010303单元01-C-01地块(即乐高配套商业街项目)出让合同顺利签订,由缤纷里建设竞得,成交地价21425万元。

赢商网账号登录

赢商网账号登录

未登录

未登录