继2020年登陆纽交所后,7月13日,全球生活家居综合零售商名创优品正式在香港交易所挂牌上市。

这或许是为了抵御其在美潜在的退市风险而未雨绸缪,毕竟名创优品自登陆纽交所以来的表现确实都有些差强人意。

新生代“十元大王”

这个带着日语logo的零售品牌,从一开始就被大众误以为是跨洋过海而来的日货。

名创优品的产品设计、门店装修风格、陈列空间,也都透露着一股浓浓的日式风。因此还一度被拿来与无印良品、优衣库等经典的日本零售品牌做比较。

但其实,名创优品是个正儿八经从本土成长起来的品牌。

2003年,瞄准10元饰品店商机的叶国富在佛山开了第一家门店,开业后生意出其意料好,在当地小有名气。

这给了他极大的信心,于是在引进连锁经营模式后,一口气将门店驻扎到了北上广深这样的一线大城市。

和当年那些街边十元店不同的是,叶国富一开始就深谙品牌的重要性,于是将门店取名为“哎呀呀”。

这是一个饰品类的集合零售品牌,相信在很多人的记忆中,学校附近都会有一家粉红色哎呀呀的饰品店。

它虽然面积不大,但是里面东西物美价廉,一站式就能购齐各种小物品,对于学生党来说非常方便。

那时的叶国富一度认为,既然要做线下生意,那就要做“互联网影响不到的行业”,所以10元饰品店就是他心中的最优解。

不过后来叶国富的想法还是被“打脸”了,随着阿里巴巴等电商平台对线下低价零售市场的猛烈冲击,“哎呀呀”的发展之路逐渐举步维艰。

到了2013年,从旅行中得到灵感的叶国富深受日货影响,打算干脆抛弃“哎呀呀”从头再来。

在对品牌、产品、人群、渠道等方方面面都做了创新升级之后,新一代“十元大王”名创优品正式诞生。

和曾经“哎呀呀”有所不同的是,“日系氛围感”的名创优品面向的是新一代年轻消费者。

他们既要“价廉”,又要“物美”,十元店在新时代的背景下自然也要有新的玩法。

名创优品所面对的核心消费群,锁定在18岁至28岁的年轻人,这个群体也正是当下整个零售市场都在抢夺的优质客群。

当下年轻消费者的观念已经发生了翻天覆地的变化,他们宁愿“不买贵的,只买合适的”,更加注重理性消费,这对于平价零售市场的确是一个很好的机会。

产品定位方面,叶国富提出了“三高三低”,即“高颜值、高品质、高效率”和“低成本、低毛利、低价格”。

据不完全统计,名创优品有将近3000+的SKU,其中超过95%的产品价格均在50元以下,很多产品的销价甚至要比别家的出厂价格还低。

这也难怪,名创优品能快准狠的抢占对口市场,成为年轻人心中的“极致性价比之王”。

瞄准精准客群后快马加鞭的开启拓店步伐,快速席卷国内市场后,还野心的把店开到了海外。

到2022年3月份为止,名创优品在全球门店数量为5113家,其中国内门店3197家,海外门店1916家,成为当之无愧的新时代“十元大王”。

风光背后的B面:陷入疲惫期

风风光光快速拓店的B面,却是名创优品陷入的增长疲惫期。

早在2018年,叶国富就提出了要2022年实现“百国千亿万店”的计划。

如今几年过去,名创优品仅实现了其中“进驻100个国家”这一项,“千亿”和“万店”均没有达成。

增长困难不说,还一度陷入了巨额亏损的局面。

据官方数据显示,名创优品在2019年、2020年、2021年期间,分别亏损2.94亿元、2.60亿元和10.9亿元。

很明显,这和“填坑”海外市场有着直接的关系。

名创优品在国内一直走的是轻资产的加盟模式,这在一定程度上也的确降低了品牌方的运营成本。

其单店加盟费范围在100万~200万区间,这可以说给名创优品带来了不小的营收。

从国内市场这一路走来,确实还比较轻松。不过名创优品的野心才不止于此,于是兴奋的开启全球拓店。

本想在海外市场大展身手的名创优品,却没想到被突如其来的疫情当头一棒。

疫情以来,海外市场营收由2019年的30.31亿人民币下滑至2020年的29.35亿元,再到2021年已经跌至17.8亿元。

在海外门店的营运方式上,名创优品采用的是和国内不一样的直营模式。

相对于国内的加盟方式,海外品牌直营店模式的成本和风险明显要高得多。

而且在全球疫情尚不稳定的情况下,名创优品也从未停止海外拓店,只能说是勇气可嘉。

据相关数据,截止今年3月,名创优品有将近76家海外门店受疫情影响不能正常营业而闭店。

如此一来,国内营收都拿去填了海外的大窟窿。那国内市场还如前些年那样好过吗?

经过长期的疯狂拓店,国内门店也留下了一些发展隐患。

名创优品所采取的“零售伙伴模式”加盟方式,和传统所谓的“加盟”还是有一定区别的。

加盟商负责店铺的选址以及日常运营支出,而品牌方则向其提供门店管理及运营建议。

如此以来,也极易导致门店之间的恶性竞争。比如一条街就出现几家门店暗自较劲。

当每个商圈内的店越开越多,那么单店的营收势必会受到影响,加盟商的盈利也会跟着下降。

早年一顿急速拓店的狂操作,尤其是一二线城市的门店已逐渐趋于饱和,触达增长的“天花板”是早晚的事。

既然向上跑不动了,那就玩下沉。所以2021年以后,名创优品将拓店方向转向了下沉市场。

据相关数据,名创优品在2021年国内市场新增的门店中,就有大约70%都来自三线及以下城市。

来自线上线下对手们的围攻

当下时代新零售跟着崛起,线上线下加速融合。

在过去将近10年的时间里,名创优品一直深耕线下渠道。

据统计,名创优品有将近1000多家供应合作商,其中不乏世界级的大牌代工厂。

在靠着渠道的优势迅速占领市场后,再反过来“以量制价”来作为在供应商面前争取低价的话语权,以此形成良性循环。

但近些年,渠道已不再是名创优品所独有的核心优势了。

和名创优品竞争的,也不只是过去那些在街边用喇叭叫卖的小店。

在互联网或资本的赋能下,“十元店”赛道摇身一变出各种新玩法。在新时代背景下重掀浪潮,线上线下混战。

还记得在创业初期时,叶国富曾说他做的十元店赛道是“互联网影响不到的生意”。

然而不可否认的是,现在的线上零售已然成为名创优品最强劲的对手。

为了进一步抢占顾客,电商巨头们也是动作不断。

拼多多来势凶猛,一度成为下沉市场的王者,淘特也不甘示弱推出源头直供的十元店,京东则上线了“京造十元店”。

就拿拼多多、京东、阿里系这三大金刚,就已经足够和名创优品大战几回合了,更不用说其他大大小小的线上平台抢客。

面对这样如此残酷的现实,名创优品竟然也慢慢放下了偏执。

为了挽救持续亏损的业绩,曾经一直叫嚣着要与电商“对着干”的名创优品,在这些年竟然也跑去线上渠道开疆拓土,入驻了天猫、京东等平台的线上直营店。

就像有句话这样说,“既然打不赢对方,那就加入他们”。

为了吸引顾客,名创优品线上店还时不时搞打折和满减等优惠活动。初见成效,据品牌官方的2021财年,其线上销售额已达到约占国内总销售额的10%。

不过,这未免也太让加盟商们难堪了!

线上直营店进一步抢占客流,这对于本就压力巨大的加盟店们来说更是雪上加霜,如果长期都赚不到钱,退出将会是早晚的事。

那名创优品会舍线下而主攻线上吗?

目前来看应该是不会的。线下店依然还是主线,这可是名创优品多年打下来的天下,有着线上无法不替代的优势。

可以发现,名创优品的店铺选址都很有考究,几乎都是选择每个城市的核心地段来布局,比如购物中心或者人流量聚集的街边。

这其实也类似于优衣库等快时尚零售巨头的选址逻辑,其目的不仅是为了赢得客流,更利于品牌曝光,店铺广告牌就是最好的广告位。

在购物体验感上,线下门店也完胜线上。

对于顾客来说,在实体店购物看得到摸得着,所见即所得,生活小用品不用考虑网购退货风险便能一站式购齐。

线下门店在场景打造方面有着天然的优势,如欢快愉悦的音乐、导购的引导、组合营销等,这样煽动的购物场景能极大的刺激顾客的冲动型消费。

资本对于线下“十元店”的青睐,或许不仅仅是因为其宽广的盈利空间,还看中了其强大的优质流量入口。

近年来主打性价比的平价小商品零售品牌涌现,不仅有名创优品这样的集合店,还有很多走细分赛道的选手。

这些品牌在产品的品类方面也会更加齐全,如化妆品集合店、饰品集合店、礼品集合店。

他们复制粘贴着名创优品曾经的“老路”,对名创优品多多少少还是有一定冲击性的。

甩不开山寨标签

线上线下的围攻,让名创优品如临大敌,但其实当下更迫在眉睫的是应该战胜它自己。

这些年,为了挽救持续低迷的营业状况,名创优品的折腾劲儿也是没有停过,一度想通过发展子品牌来曲线救国。

无奈将家居、美妆、潮玩都试了个遍,却都没溅起什么大的水花。

名创优品在2017年孵化过一个NOME的零售家居品牌。不过因为与另外一个家居品牌同名,陷入了夺名拉锯战而消耗了大量元气,后来名创优品不得已关闭了该子品牌的所有门店。

家居方向没走成功,又试图将美妆产品从名创优品分支里独立出来将品类做精细化。

2020年名创优品推出美妆集合店WOW COLOUR,但还是没逃过大量闭店。

几经折腾都无果而终,名创优品却始终没有放弃探索子品牌的步伐。

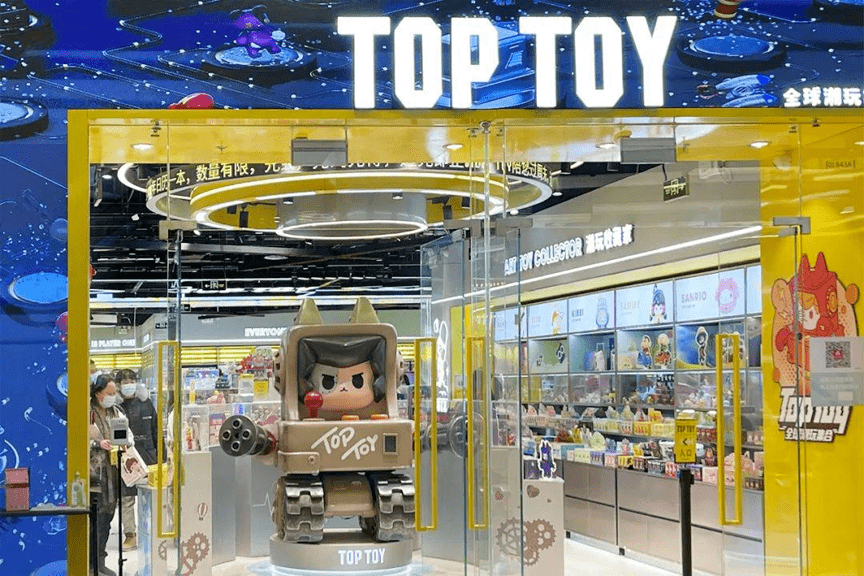

在2021年初高调喊出了“X-战略”,也就是聚焦消费赛道,创意创新。接着名创优品宣布进入潮玩赛道,TOP TOY横空出世。

目前TOPTOY选址的门店,多为大城市且有泡泡玛特布局的商场。

自诞生以来搞噱头不断,本想着就此扳回一局,却被潮玩玩家们吐槽“山寨货”。

名创优品马不停蹄的在各个细分赛道试探了一圈,不断推出新的子品牌,认为这就是所谓的尝试“创新”。

不过越来越苛刻的消费者们,为啥却不再愿意买账了?这或许是因为消费者们的认知里,名创优品的骨子从一开始就缺少了“创新”这个词。

过去的名创优品,在自己所熟悉的产业链条里如鱼得水。不用自建工厂,商品均出自于渠道供应商或委托生产。

只要将渠道玩转得溜,就能为顾客争取到性价比高的产品,自然不愁客流。

但是和“十元店”零售模式强调实用性不同的是,潮玩产品的产品创新要比渠道重要得多,拼的就是不拘一格的稀缺性。

作为和名创优品师出同门的品牌,TOP TOY自打“出生”以来,骨子里也少了自研创新的血液,还在按照当年名创优品“打天下”的那一招。

这导致TOP TOY潮玩品牌一开始就没有起个好头,给顾客留下了创新研发能力低的印象,以后想撕掉标签并不容易。

从TOP TOY产品结构来看,自研IP与外部采购的比例分别是3:7。而且这30%的所谓自研产品中,也几乎都是与漫威、Hollekity等现成经典IP 的合作授权。

和当下内卷的潮玩头部品牌们比起来,TOP TOY瞬间就失去了自己的个性,难以有自己的差异化辨识度而长期走下去。

其实这些年除了潮玩产品,名创优品因为原创能力弱已经多次被卷入“抄袭门”,被顾客吐槽卖山寨产品的声音此起彼伏。

据不完全统计,名创优品曾被市场监管部门通告指甲、香水、儿童碗等产品不合格。各自媒体平台上也出现大量博主测评的“名创优品的红黑榜”。

面对选择性越来越多的顾客和强大的竞争对手,名创优品貌似越来越难以将天秤两边的“物美”和“价廉”持平了。

如今市场上,并不缺少站在这两极的选手,中高端及轻奢品牌崇尚“物美”,无名小辈们通过“价廉”打低价战。

想要盈利,就不得不同时考虑成本和产品质量。注定两难全的名创优品,在新时代大环境的凝视之下,究竟该站在什么位置呢?

天秤是偏向左还是偏向右,这的确是一个无法逃避的问题。

回望之前,创始人叶国富曾经在名创优品风光无限时说过一段话,“今天全球香水销量最大的不是迪奥、香奈儿,是名创优品,我们每天大概销售5万瓶以上。“

但是,作为品牌来说,靠低价而赢得的销量取胜毕竟只是初级打法。

若想行至更远,唯有品牌灵魂伴随。

销量的确能带来大把的钞票,但无论是平价品牌还是高端奢侈品,纵观其中那些伟大而经典的品牌,并不仅仅是靠销量堆积出来的。

当新的选手在资本支持下不断涌入赛道,平价市场就会陷入低价战的漩涡。

彼时,当时代的车轮压过,各行各业的“名创优品”们又怎敢肯定自己不会被取代呢?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

根据地区生产总值统一核算结果,今年上半年,贵州省地区生产总值9830.44亿元,比上年同期增长4.5%。

贵阳点亮夜经济活动,将以旅游消费和夜间文化为核心,围绕“夜食、夜游、夜购、夜娱、夜读”,着力打造一批高品质夜间经济载体。

上周,西南商业地产市场都发生了什么大事?

关键词:Maison Margiela Café重庆长安三工厂片区城市更新 2022年06月28日

赢商网账号登录

赢商网账号登录

未登录

未登录