8月5日,新华联文化旅游发展股份有限公司发布公告表示,于近日收到公司控股股东新华联控股有限公司《告知函》,获悉新华联控股被债权人向法院申请破产重整。

据赢商文旅了解,湖南富兴集团有限公司以新华联控股不能清偿到期债务,且明显缺乏清偿能力为由,以债权人身份向北京市一中院申请对新华联控股进行破产重整。北京市一中院已将湖南富兴提交的申请书及相关证据材料送达新华联控股,后续将依法审查裁定是否受理。

新华联在公告中表示,新华联控股不存在非经营性占用公司资金以及公司违规对其提供担保等侵害公司利益的情形。该公司与新华联控股为不同主体,具有独立完整的业务及自主经营能力,在业务、人员、资产、机构、财务等方面与控股股东相互独立。上述事项不会对日常生产经营产生重大影响。

8月8日,新华联开盘大涨,5分钟后即涨停封板,但随即又在8月9日、10日两个交易日连续下挫,分别收盘于-4.51%和-1.29%。

诚然,“控股股东被申请破产重整”和“上市公司破产重整”并不是一个概念,但新华联确实已经走到了悬崖边。

新华联旗下的铜官窑古镇

01、被申请破产重整的背后

在新华联发布的控股股东被申请破产重整的公告中,并没有透露湖南富兴集团与新华联控股的债务金额有多少,债务关系又是因何而生的。

但根据长沙市开福区人民法院出具的《民事裁决书》,湖南富兴对新华联控股享有合法的到期债务本金为3000万元。目前,北京市一中院已将湖南富兴提交的申请书及相关证据材料送达新华联控股,后续将依法审查裁定是否受理。

2020年3月6日,“15新华联控MTN001”未能按期足额兑付本息,构成实质性违约,新华联控股债务危机拉开大幕。随后,大公国际将新华联公司主体及多期债券信用评级下调。

据悉,新华联控股拥有全资、控股、参股企业70余家,其中拥有上市公司4家,主营业务包括氟化工、石油贸易、文旅地产和有色金属等。公司实际控制人为傅军,直接和间接拥有共计96.23%股权。

据统计,目前新华联控股违约债券已达5只,违约金额为26.26亿元;公司存续债券3只,存续规模20亿元,其中两只已违约。

值得注意的是,这几天新华联控股在资本市场中非常活跃,继续在漫漫“回血”路上奔波。

8月6日,华致酒行发布公告称,拟以转让价格5151.80万元,收购新华联控股持有的地产。有趣的是,新华联控股系华致酒行实际控制人吴向东姐姐的配偶傅军控制的企业,所以此举也被市场理解为小舅子向姐夫输血。

8月8日,三元股份又发布公告称,以7005.40万元拍得新华联控股所持太子奶40%的股份,将其变成了公司全资子公司。2011年,三元股份和新华联控股曾共同出资3.75亿元(6:4)参与对太子奶的重整,但重整后的太子奶仍然连续亏损。此前,太子奶40%股权还曾以评估价7折的起拍价进行公开拍卖,但最终流拍。

02、亏损连连,债务难化解

此前,赢商文旅曾在专题文章《新华联的文旅转型,错了吗?| 深潜文旅地产》中分析过新华联的发展困境和债务危机。

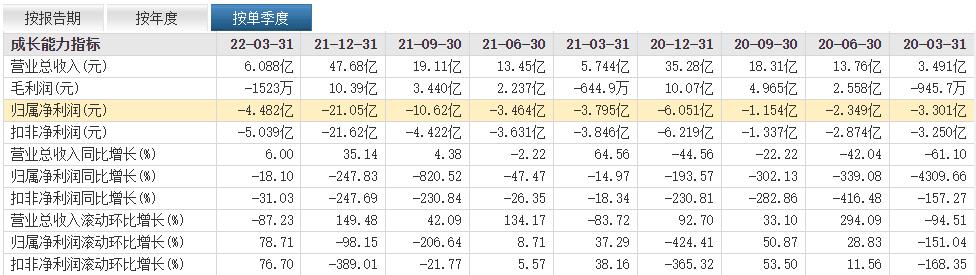

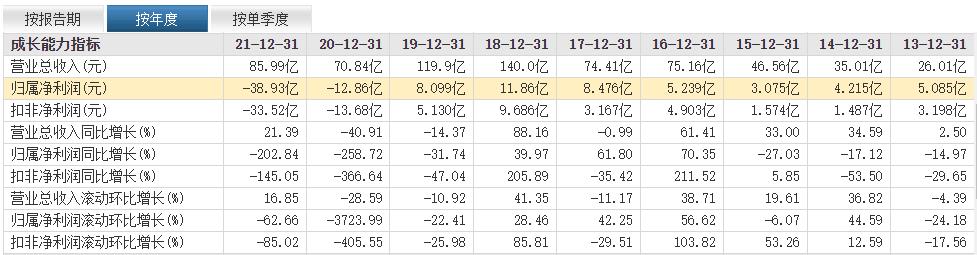

无论是从近两年的单季度指标还是年度数据来看,新华联都在持续亏损。而连续两年的巨亏,和很有可能到来的三年连亏,也让作为上市公司的新华联陷入尴尬的境地。

2022年已过半,新华联仍身陷囹圄。根据其7月中旬发布的半年度业绩预告,今年上半年,公司归属于上市公司股东的净利润预计亏损7.3亿元-9.2亿元,扣非净利润预计亏损7.76亿元-9.78亿元,相比去年同期增亏。

在公告中,新华联将上半年亏损的原因主要归咎于“受疫情等因素影响,部分房地产项目未能按计划交付,导致部分收入和利润未能在上半年进行确认”和“受疫情持续反复影响,本公司文旅综合业务的收入和利润较上年同期有所下降”。疫情似乎是个筐,什么都能往里装。

图源:东方财富网

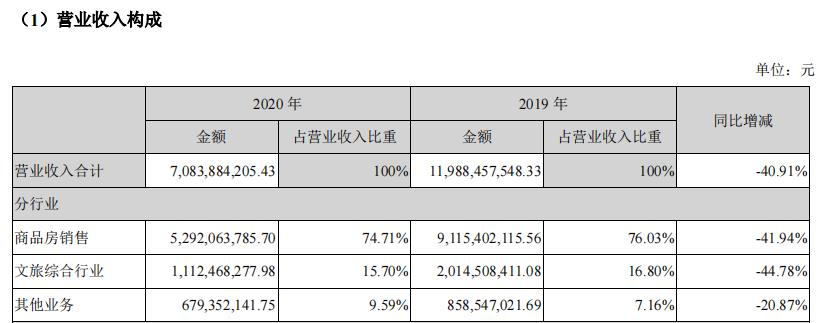

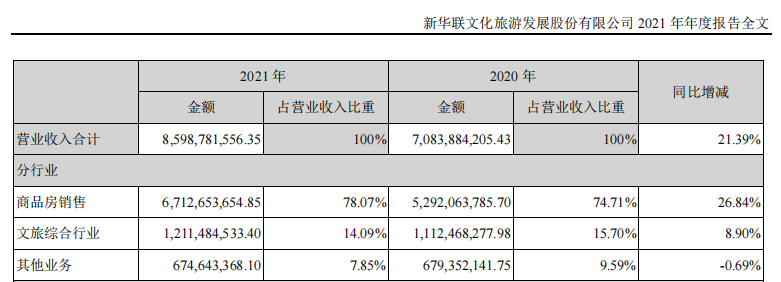

尽管新华联在2016年将公司名称由“新华联不动产股份有限公司”更改为“新华联文化旅游发展股份有限公司”,也在文旅项目上花费了大量资金和心思,但文旅项目始终未能成为其主要收入来源。据公司年报数据,过去三年,其房地产相关收入占据公司约3/4的收入来源,“文旅综合行业”收入甚至呈逐年下降趋势,更不用说毛利润了。

文旅综合行业方面,叠加疫情影响,新华联旗下景区营业活动受到限制,游客接待量及经营业绩出现波动,2021年实现营收12.11亿元,占比14.09%,较2020年的15.7%略有下降;毛利率为-27.50%。

图源:新华联2020年报

图源:新华联2021年报

另外,据不完全统计,为护航文旅发展,新华联先后投资过北京银行、长沙银行、民生银行、三峡人寿、亚太再保险、亚太财险、大兴安岭农商行、宁夏银行等商业银行和保险公司等等。但2018年《商业银行股权管理暂行办法》出台,行业标准从严,迫使新华联金融版图不断收缩,陆续出售多家银行股权。

在陷入债务泥潭的这两年多的时间里,虽然新华联通过频繁的股权质押、司法拍卖以及变卖资产等方式偿债,但在大环境不佳、投资失败、转型成效不大等多重因素下,公司不仅没有走出泥淖,反而越陷越深。

截至2022年一季度末,新华联控股总资产为1023.71亿元,总负债817.48亿元,净资产206.24亿元,资产负债率79.85%;上市公司新华联总资产431.16亿元,同比下降14.44%,资产负债率为90.89%,较2021年年末上升0.95%。

面对公司部分债务逾期的情况,新华联在2021年年报中表示,将积极与债权人及相关方进行沟通,争取获得债权人谅解、达成展期与和解,积极筹措还款资金,力争妥善解决债务逾期问题。

同时,公司将不断尝试多种营销模式,努力保持产品的去化能力和去化速度,最大限度回笼资金,并进一步加大酒店、商场等非景区大宗物业的处置力度,争取实现现金增量。新华联在年报中还多次提到,公司于报告期内成立了大宗资产销售专项工作组,全力推进大宗物业的去化工作。

结语

炎炎夏日中,诉讼、逾期、问询、冻结、法拍等关键词依然紧跟新华联,曾经的“湖南第一民企”,现在却举步维艰。过去数年的“文旅+地产”红利逐步减弱,新华联的文旅项目也正面临自身发展困境。

在相对谨慎的大环境下,房地产市场整体形势依然严峻,文旅项目自顾不暇,显然也很难解决新华联迫在眉睫的问题。新华联如何度过债务危机,驶向正确的发展方向,或许仍是一个结论未知的谜题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

新华联文旅预计2022年上半年归母净亏损7.3亿元-9.2亿元,而去年同期亏损7.26亿元,按此计算,亏损同比扩大0.55%-26.72%。

新华联5亿元中票违约后续进展披露,尽调报告及债务化解整体方案已初步定稿,待新华联实现司法集中管辖,将推进整体债务化解方案的落实。

7月各地文旅市场加速复苏,中长线及暑期游迅速回温,国家高站位引领行业发展,文旅集团战略发力高品质旅游服务和新型业态。

弯路一:选址跟着地产走;弯路二:用地产思维做文旅运营营销;弯路三:盲目求快;弯路四:过度标准化&同质化;弯路五:盲目引进人才而…

赢商网账号登录

赢商网账号登录

未登录

未登录