近日,新华联文旅发布了一则关于公司涉及诉讼进展及未清偿到期债务的公告。除了两项金融借款合同纠纷判决,新华联还公布了公司下属部分控股子公司因资金状况紧张,部分未能清偿到期金融债务。截至5月7日,新发生未清偿到期金融债务的本金约为11.2亿元。

从时间上看,这些贷款基本都发生在新华联财务状况尚可的时候。彼时的新华联,是否料到日后一波未平一波又起的危机?

01、以“古镇+”的模式切入文旅行业

新华联创办至今已逾30年,曾被称为湖南第一民企。作为中国500强企业新华联集团旗下的重点板块之一,新华联文旅发展于1992年涉足房地产开发行业,2011年7月8日在深交所上市。自上市以来,新华联文旅发展确立了“文旅+金融+地产”的发展定位,致力将文旅产业打造成战略支柱型产业。

从外贸进出口业务到房地产领域,新华联的路都走得比较顺利。在房地产做大做强之后,新华联开始胃口大开地寻求“多元化”,涉足金融业、房地产开发业、商业、酒店业、建筑业、物业、娱乐业、园林等多产业,还看上了“文旅地产”这门生意。

具体来看,新华联早在2012年便宣布转型,在2015年之前,新华联文旅在西宁、大庆开发了文旅项目,但开发节奏较慢。

2015年,新华联文旅在长沙拿下了新华联铜官窑国际文化旅游度假区项目,计划总投资100亿。2016年,新华联彻底将公司名称由“新华联不动产股份有限公司”更改为“新华联文化旅游发展股份有限公司”。

进入2017年,新华联文旅开始加速转型,将铜官窑古镇、芜湖鸠兹古镇和西宁童梦乐园等三个大型文旅项目的建设提速推进。据其官方介绍,这三个文旅项目原计划在 2018年建成开园。

但事情并没有新华联预料的那么顺利,2018年仅有铜官窑古镇开园。西宁童梦乐园延迟到了2019年8月开园,鸠兹古镇则在2019年12月才全面开放。2018年初新华联并购的5A级景区四川阆中古城,于2019年正式合作运营。2019年6月28日,铜官窑古镇二期开放。

以铜官窑古镇、阆中古城、西宁童梦乐园、鸠兹古镇四大景区为核心,新华联初步搭建出文旅产业框架,开始步入运营时期。

铜官窑古镇 图源:新华联2021年年报

但至此,新华联已经在文旅项目上花费了巨资。新华联文旅副董事长李建刚曾表示:“我们计划在铜官窑项目上,投入超过50亿元。”从2016年开始,新华联花费上千万的巨资从江西、安徽、浙江、福建等地收购村落古宅,把这些明清古宅原样复迁到项目内。

在理想的情况下,新华联想把铜官窑古镇,打造成一个汇聚湖湘文化、湖湘美食、非遗文化、民俗特色、百年老店等各类特色业态的文化旅游胜地,但实际操作起来却困难重重。

要知道,新华联的文旅产业项目,大多采用“古镇+”的模式,即“文旅+地产”的配套。

比如位于长沙望城区(一个远城区)的铜官窑古镇,属于比较典型的“多业态文旅综合体”,以文化IP为基础,囊括了酒店、文化演艺中心、博物馆、儿童游乐场、5D 电影院、水上运动、丛林运动、陶瓷论坛、艺术家创作基地等业态,自称有30处人文景点、19大民宿客栈群、7大博物馆、4大实景演艺、3大星级酒店。

安徽省芜湖市扁担河沿岸的鸠兹古镇,与之类似,涵盖16处人文景点,以及多个非遗体验项目、徽商老字号、徽文化沉浸式演艺、10大特色街区以及2个星级酒店、1个海洋公园等。

乍一看挺热闹,铜官窑古镇甚至自称是“古镇+主题乐园”的模式,但细看之下,会发现这种项目有“大杂烩”之嫌,核心竞争力面目模糊,对外地游客的吸引力较弱,在非节假日对本地客群的吸引力也不够强,再加上仅门票就近200元,长期运营中面临的考验可想而知,一不小心就会变成“空城”。

02、自身危及难解,文旅造血难

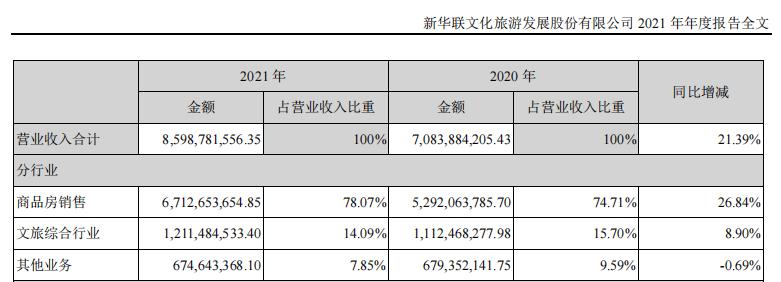

虽然新华联在文旅上花费了很多心思,但文旅项目却始终未能成为其主要收入来源。尽管新华联文旅2019年半年报显示,文旅板块等其他销售收入占比升至40%左右,来自房地产销售收入占比下降至60%左右,但综合原因导致这个趋势没能延续下去。据公司2021年年报数据,近两年其房产相关收入占据公司70%以上收入来源,更不用说毛利润了。

图源:新华联文旅2021年年度报告

时间回到2012年,新华联把目光投向文旅地产。当时担任中国旅游协会副会长的苏波被傅军邀请入职新华联,结果,没过几年,就爆出了苏波的“贪腐事件”。

这可能间接导致了新华联在2019年的财务危机。2019年半年报,新华联扣非净利润亏损3550万元,同比大降127.42%。这也是自新华联2011年借壳上市以来,第一个扣非净利润为负的半年报。受益于2.27亿元投资收益和1.41亿元政府补助,新华联才免去了半年度整体亏损的尴尬。

但控股股东新华联控股,进一步导致了新华联的债务危机。2019年第三季度,新华联控股流动负债合计558.34亿,流动资产合计526.65亿,货币资金虽然有92.06亿元,但短期借款为98.38亿元,货币现金无法覆盖短期债务。

2019年11月底,新华联财务公司向湖南出版社财务公司拆借3亿元,时间一周。而新华联财务未能如期还款,到12月20号只归还了2256万,尚有2.8亿本金未支付。而后双方对簿公堂,新华联控股持有上市公司宏达股份9.62%的股份,被法院司法冻结,也将新华联控股及其相关公司的债务危机暴露在大众面前。

2020年1月,新华联控股尚未到期的26.8亿元信托贷款又被民生信托申请了强制执行,其持有的宏达股份、科达洁能、北京银行、赛轮轮胎、辽宁成大5家上市公司的全部股份被司法冻结及轮候冻结。此后,多家评级机构,都下调了新华联的信用等级。

为了能在2020年分次偿还欠付债务,新华联只得不停变卖资产。比如2020年2月,新华联控股卖掉了所持有的辽宁成大5.18%的股份,转让价格为16.9元/股,总价款共计约13.40亿元。

但这并没有阻止危机接踵而至,2020年3月6日,新华联控股发行的5年期,利率为6.98%的“15新华联控MTN001”10亿元债券,不能按期足额兑付本息,已构成实质性违约。随后,大公国际将新华联公司主体及多期债券信用评级下调。

意料之内的,新华联延期发布2019年年报,并收到关注函。据新华联2020年5月12日公告,新华联控股质押股份数量、被冻结股份数量占其所持公司股份数量比例均超过80%。

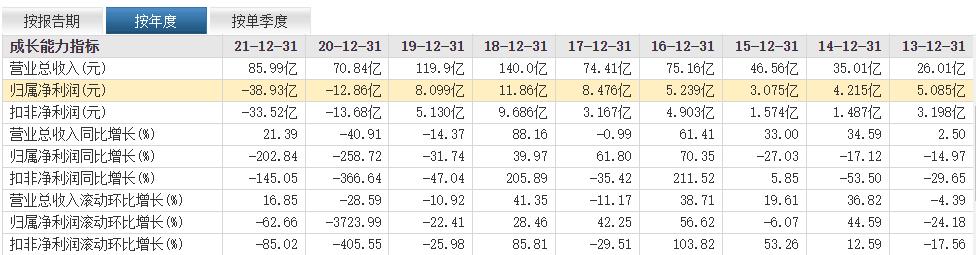

新华联近年营收和盈利数据 图源:东方财富网

等到2019年财报终于发布之时,新华联的营收同比下降14.37%,净利润更是降了31.74%,一年的利润总额仅有8.1亿元。入不敷出,新华联只能借助金融杠杆,最终债台高筑。

实际上,新华联给自己埋下的“雷”,在其涉足其他领域方面也显现出来。2016年开始,新华联大举买入北京银行的股票,到2017年一季度末的时候,新华联的持股比例已达到9.88%,成为第二大股东。但2017年4月起北京银行的股票却开始下跌,到2019年已跌去三分之一,而此时新华联的财务危机也越来越严重,只能含泪割肉。据媒体估算,其亏损达66亿元。

可以说,新华联的债务危机早有伏笔,从2017年开始,一直到2021年,新华联的负债率一直居高不下,最近甚至达到90.89%,连续几年突破“红线”。

2021年,新华联实现营业收入85.99亿元,归属股东净利润亏损38.93亿元,扣非净利润亏损33.52亿元,亏损幅度再次扩大。同时,从2017年的高点到2021年年底,新华联的股价一度跌去八成,目前,其市值仅55.95亿,远低于行业平均水平。

西宁新华联童梦乐园 图源:新华联文旅发展公众号

在自身财务危机难解的同时,2020年年初爆发的疫情,更是让新华联文旅雪上加霜,铜官窑古镇、鸠兹古镇、西宁童梦乐园、阆中古城均在春节期间闭园,景区运营、旅游、商业、酒店等多个业务受到重挫。此后,反复的疫情又让相关项目多次暂停开放,新华联文旅的未来陷入迷雾之中。

结语

现在,新华联的危机仍然没有解除,公告中11.2亿元的逾期债务也只是冰山一角。想靠“白衣骑士”拯救,也得看运气和实力。

尽管文旅项目开发周期长、运营难度高、对现金流的要求比较高,但若将新华联陷入危机的责任都推到文旅项目的身上,显然是有失偏颇的。

冰冻三尺非一日之寒,对新华联来说,如何熬过自身的“寒冬”,才是目前最紧迫的问题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

债委会聘请的中介机构所出具的尽调报告及债务化解整体方案已初步定稿,待新华联实现司法集中管辖后,新华联将推进整体债务化解方案的落实。

截至目前,新华联债务化解整体方案已初步定稿。同时,新华联将全力推进落实整体债务化解方案,同时正在与多家机构进行引战工作的沟通洽谈。

1月9日,新华联就”公司股票连续两日交易异常波动“表示,公司、控股股东和实际控制人不存在关于公司的应披露而未披露的重大事项。

深圳发改委公布《深圳市2022年重大项目计划清单》显示,计划共安排项目883个,其中包括融创华发冰雪文旅城等,该文旅项目拟投资338.3亿。

5月10日,传融创中国在和几名潜在买家洽谈出售位于深圳的冰雪文旅城项目51%股权的事项。

赢商网账号登录

赢商网账号登录

未登录

未登录