作者丨成如梦

李宁(需求面积:100-300平方米)的国潮解药似乎不灵了。

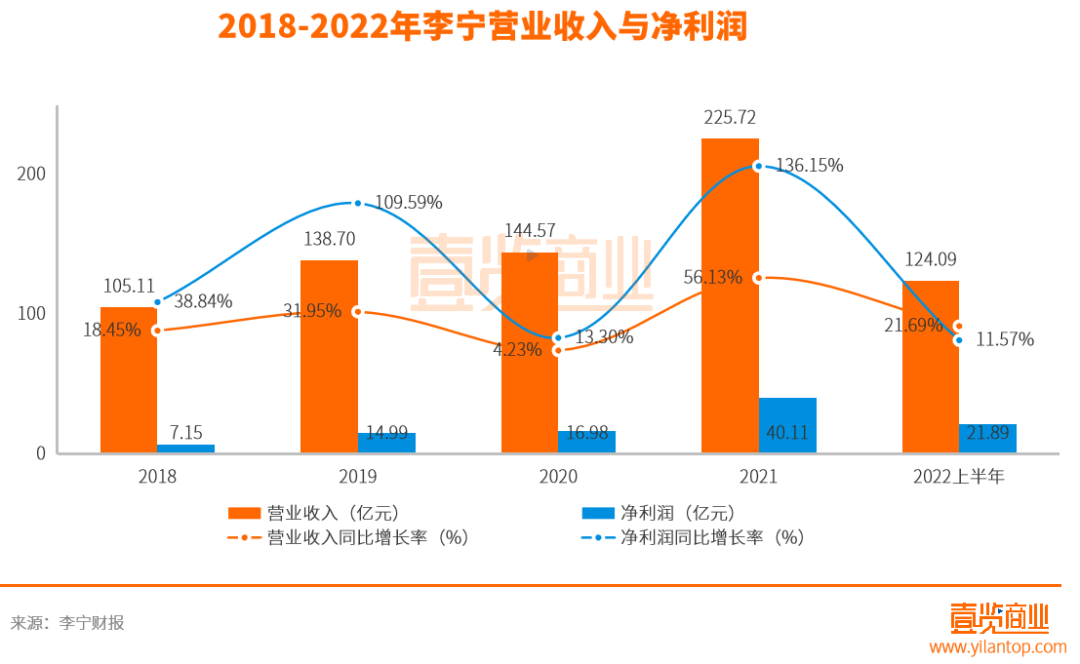

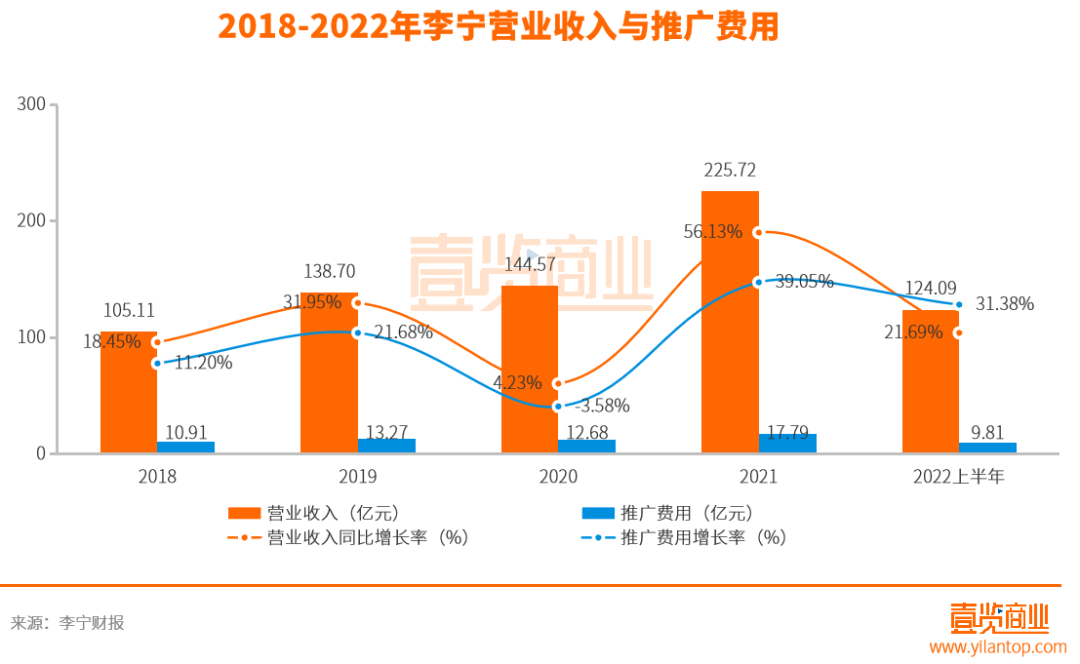

近日,李宁发布最近半年的财报。半年报显示,今年上半年取得营收124.09亿元,同比上升21.67%;净利润21.89亿元,同比上升11.57%。乍看上去,是一个不错的成绩,但和去年相比,上半年李宁的营业收入和净利润均出现同比增速大幅下滑的情况。

除此之外,李宁的毛利率在近8年间首次出现下降的情况,而存货周期则出现首次增长的情况。

2018年,李宁亮相纽约秋冬时装周,成为第一个登上纽约时装周T台的中国运动服装品牌,自此,李宁凭借“国潮”深受年轻消费者欢迎。受此影响,李宁在2019年营收同比增长31.95%,净利润营收同比增长109.59%。但在2020年营收和净利润的增长速度又慢了下来,营收同比增速和净利润同比增速分别降至4.23%和13.30%。

2021年,在新疆棉事件的影响下,将“国潮”又推向了一个新高度,美国投资研究机构晨星公司报告显示,“新疆棉事件”爆发后的4月,李宁天猫旗舰店销售同比增长72%。而李宁在2021年全年营收同比增长56.13%,净利润营收同比增长136.15%。在时代的红利之下,2019和2021年的李宁看起来欣欣向荣。

但拉长李宁财报的时间线,我们可以看到,国潮出圈所带来的营收和利润增长,只是一时的。国潮的兴起和新疆棉事件,两次红利,李宁都抓住了,但都未给李宁带来可持续的增长。短暂的辉煌过后,李宁的营收和净利润增长始终处于一个比较尴尬的境地,还有逐渐下滑的趋势。

究其根本,壹览商业认为是李宁在渠道、盈利能力和创新业务上面出现了问题。

01

渠道困境

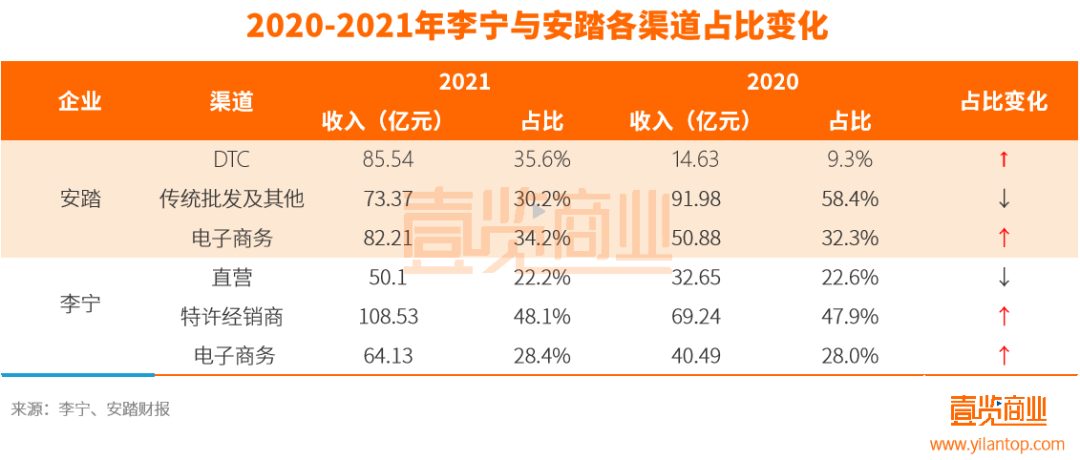

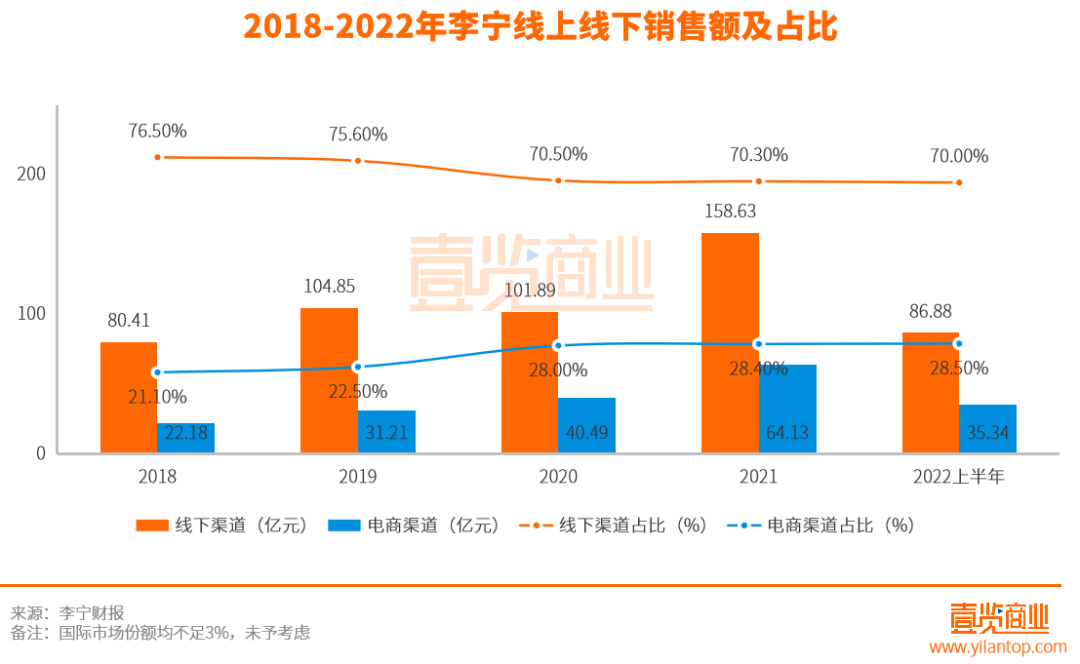

李宁最新的财报显示,上半年李宁营收124.09亿元,同比上升21.67%。其中特许经销商销售59.01亿元,占比47.5%,同比增加2.5%;直营销售27.85亿元,占比22.5%,同比减少2.2%。电商渠道销售35.34亿元,占比28.5%,同比减少0.6%(另国际市场销售部分占比1.5%)。

也就是说,李宁目前主要销售渠道仍然为线下,线下渠道占总销售额的70%,线上渠道占比不足30%,而且还存在下跌的趋势。同为运动品牌的安踏,2020年线下渠道占比已经超过30%,而且2021年仍然有明显上升趋势,线上渠道占比增加1.9%。反观李宁,线上渠道占比始终未超过30%,近些年来占比也一直未发生较大变化,2022上半年线上渠道占比甚至出现了同比减少的情况。

对于李宁来说这是非常不利的。作为一个服装企业,在正常情况下,应该保持线上线下销售占比处于均衡状态。过于依赖单一渠道,会对企业产生严重后患。

一方面,客流量减少。当下疫情多发散发,严重的影响了线下的客流量。据国家统计局数据显示,1-7月,专卖店零售额同比下降2.3%,而全国网上零售额同比增长3.2%。主要收入来自线下的李宁,受到的影响自然不会小。

另一方面,库存增加。线下渠道需要保证产品具有一定的可供销售的数量,往往需要储备大量的货品,故而库存也成为服装行业普遍存在的问题,线下销售收入占比过高也加剧了这一点。

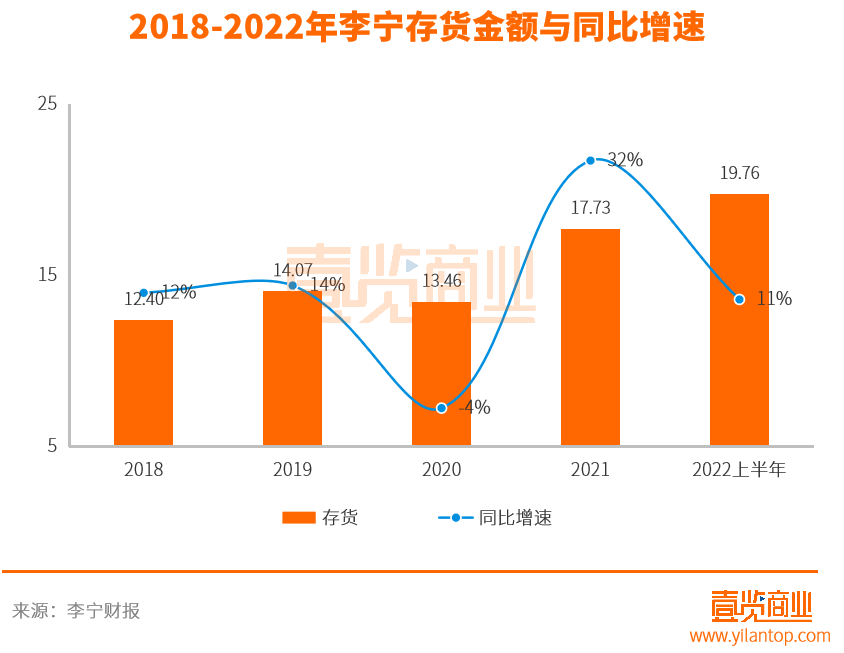

财报显示,李宁的平均存货周转期从 2021 年的 53 天上升到 55 天,存货整体同比增加11.5%。在2014年进行渠道转型之后,2015-2021年,李宁的平均存货周转周期分别为100天、82天、80天、78天、68天、68天和54天。这是李宁近8年间,存货周转周期首次出现增加的情况。

显然,李宁本身也意识到了这一点,所以在近几年的财报里面,李宁都在强调要充分提高运营效率,发展多元化渠道,加快实现线下线上全渠道协同运作,力求渠道销量最大化。

但从结果来看,收效甚微。尽管李宁在不断强调全渠道协作,事实上销售收入的结构近年来并没有太大变化。

02

盈利困境

除了渠道,盈利能力也成为困扰李宁的新问题。半年报显示,今年上半年李宁的净利润21.89亿元,同比上升11.57%,与去年同期的187.18%相比,增速下降了175.61%。除了两次国潮红利给李宁带来的短暂辉煌,从2018年到2022年,李宁净利润同比增长的速度其实是一直在下降的。

壹览商业认为出现这个问题的原因主要有两点:

一方面,存货困局。2021年,李宁存货金额17.73亿元,同比上涨4.27亿元,增长32%;2022上半年,存货金额19.76亿元,同比上涨2.03亿元,同比增长11%。除了2020年出现过微弱的下降幅度,李宁的存货金额几乎是处于一个缓步上升的趋势。

而存货持续增长,将严重占用企业资金,不仅会影响公司的营业收入,还会抑制新品推出的节奏及产量,并不利于品牌的长期发展。更严重的是,在服装行业,过季商品的价值会大打折扣,严重损耗公司的毛利率。2022年上半年李宁财报显示,毛利率为50%,同比下降了5.9%,而存货和折扣加深也是导致毛利率下降的主要原因。

另一方面,流量困境。壹览商业发现自2018年开始,李宁凭借“国潮”出圈,接下来的时间里,李宁的营收一直都较为可观。但仔细观察就会发现问题所在。

据李宁2022上半年财报显示,李宁上半年广告及市场推广开支9.81亿元,同比增长31.38%。与此同时,营业收入124.09亿元,同比增长21.69%。营销费用的投入同比增长超过营业收入同比增长近10个百分点。

通过对比李宁营收增长与营销费用增长数据发现,李宁的营销费用投入与营收的增长呈非常明显的正相关性。虽然一直以来营销费用的增长都能够带来营收更大幅度的增长,但2022上半年营销费用的同比增长率开始超过营收增长率。

回顾今年上半年,4月,李宁与NFT头像IP无聊猿合作,将#4102 号无聊猿头像印在T恤、帽子等产品上。此外,李宁还和腾讯天美工作室达成合作,计划共同打造元宇宙游戏。还推出致敬音乐节文化的夏日派对系列,并举办“夏日派对”主题音乐活动。这一些系列的操作让李宁的推广费用不断攀升,但与此同时,营收增速却慢了下来。

2018年在纽约时装周凭借国潮出圈,2021年新疆棉事件将“国潮”又推向了一个新高度,同年官宣代言人肖战,李宁每一次都抓住了流量红利。但2022年上半年的数据显示,这一招似乎不灵了。

显然,仅靠流量未来很难给李宁带来可持续性的高增长。而如果李宁想要通过进一步增加营销费用来维护营收的增长,那势必会对其利润情况产生负面的影响。

03

跨界与新动作

而李宁本身也意识到了这些问题,并且尝试采取一些措施进行应对。

一是试图延续国潮的红利。李宁在财报中表示将持续聚焦专业运动产品和中国文化元素相结合,举办「如虎添翼」新年活动、推出神秘文字「年年有鱼」甲骨文联名故事包,宣传中国文化的同时,塑造专业运动品牌形象,服装方面也将再次推出融合中国文化特色的产品。

但国潮的可复制性极高,“腾龙、伏虎、祥云、仙鹤、巨大的字体、醒目的中国红”等相关的元素堆砌在一起,就成打造“国潮品牌”的“万能公式”,门槛不高,当下竞争也非常激烈。服装领域更是普遍,有媒体报道,2021年双十一期间,衣服上印有“中国”“CH”“China”等文字或元素的品牌服装超过1200种。

国潮的本质是为了树立品牌心智,最终沉淀为品牌价值。如何进一步完善自身布局,穿越时间的考验,制造真正的国潮品牌,才是李宁现在真正需要思考的问题。

二是多品牌发力。2021年11月,李宁1990在北京开出全球首店,切入高端运动时尚赛道。但目前来看,“ LI-NING 1990”目前在全国仅有7家门店,体量不大,尚属早期。

2022年初,李宁母公司非凡中国以5000万港元的价格收购了意大利皮鞋品牌Amedeo Testoni及其衍生线i29。之后又拿出1亿英镑(折合人民币8.09亿元)收购英国鞋履品牌Clarks。在商务和特定社交场景下,皮鞋仍具备刚需属性,但行业分析师Beth Goldstein表示,关于时尚鞋类,人们把太多的注意力放在了疫情后的反弹上,但人们忘记了时尚鞋类已经连续几年呈下降趋势,疫情只是加重了这一趋势。

对于李宁在非运动类鞋履品牌的布局,尚有机会,但不多。

三是跨界。今年年初,李宁体育(上海)有限公司申请注册“宁咖啡 NING COFFEE”商标,在五一假期间,“宁咖啡”在李宁厦门中华城旗舰店正式亮相。只不过,这杯咖啡不是销售品,而是消费者在店内消费满 499 元后,可免费获得。李宁官方表示,此举只是为了提升顾客消费体验,归根结底是为了主业鞋服服务,并非是奔着咖啡赛道而去。

有人觉得这杯咖啡不好买,也有人觉得逛街累了,买完东西喝杯咖啡也不错。但具有消费门槛的咖啡,是否能在消费者这里讨到好处,尚无定论。

身为传统企业的李宁一直在试图迎合年轻人的喜好,但是这杯“不容易喝上的咖啡”能给李宁带来什么,我们仍然要打上一个问号。不过有一点是可以确定的,那就是成本的提高,无论是咖啡机,咖啡师,还是咖啡豆,都增加了李宁的销售成本。

现在看来,李宁的咖啡生意,盈利未定,成本先增,未来如何,尚未可知。

咖啡热度还没过去,7月下旬,“李宁”品牌创始人李宁正式进军黄酒行业,投资并推出“十二阅”黄酒。但有业内人士指出,从股权结构来看,十二阅黄酒是老板李宁的个人投资,与李宁公司无关。

最后

整体来看,李宁目前正陷入渠道不平衡的困境,靠营销来促进营收增长的手段很难持续,布局的新业务短时间内难见成效。如果解决不了当下的问题,李宁很可能陷入10年前同样的危机之中。当下的李宁正面临着转型的关键期,对李宁来说也是一个不小的挑战。

END

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“在国潮风来临时,李宁恰好抓住这一点,一举成为代表。但国潮红利并不能长久带给李宁带来较高增长,其需要进一步的布局和完善企业自身。”

在“超预期”的业绩背后,毛利率、净利率等核心数据下滑,让不少投资者透露出对李宁盈利能力的关注。

消费者出于对品牌的信赖和好感进行消费自然没错,但是仅仅指望用企业的良好形象来维持长久发展就显得有些本末倒置了。

8月12日,HOKA ONE ONE中国独家概念店(西南首店)正式开业,落地成都远洋太古里。

关键词:OKA ONE ONE成都远洋太古里 2022年08月12日

8月9日,斯凯奇中国、韩国及东南亚CEO陈伟利表示,计划到2026年斯凯奇中国将新增两三千个销售网点,将重点发力下沉市场。

赢商网账号登录

赢商网账号登录

未登录

未登录