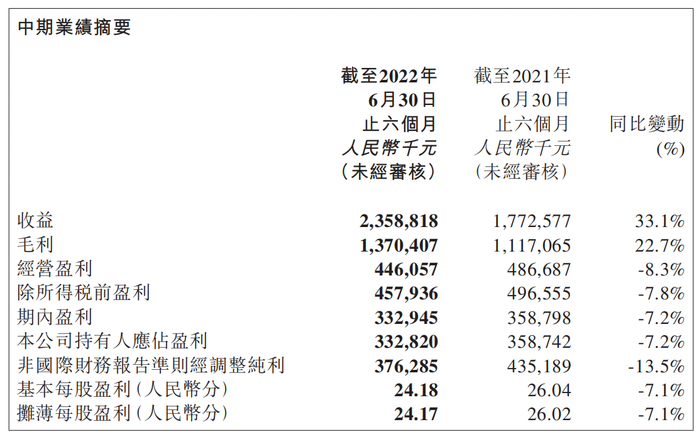

9月2日消息,日前,泡泡玛特(需求面积:60-100平方米)POPMART发布了2022年上半年财报。2022年上半年,公司收入23.59亿元人民币,同比增长33.1%。非国际财务报告准则经调整纯利3.76亿元,同比下降13.5%。

根据财报,泡泡玛特上半年的经营利润为4.46亿元,同比减少8.3%;上半年净利润为3.33亿元,同比减少7.2%。报告期内,泡泡玛特的毛利率也出现了下滑,从去年上半年的63%降至58.1%。

值得关注的是,增收不增利的背后,公司的收入增速也已经在减缓。去年同期,泡泡玛特收入同比增长为116.75%,而今年上半年增速33.1%与之相比,下滑明显。

泡泡玛特在财报中表示,2022年上半年由于疫情反复,多个主要地区及城市限制出行,对各地经济造成了短期的影响。期内,公司将战略重点放在了进一步深耕潮流玩具业务,贯彻公司的长期既定策略和发展方向,以艺术家发掘、IP运营、消费者触达、潮流玩具文化的推广及创新业务孵化为主要业务重点。

“由于疫情,大概从4月开始,业绩算是跌到了一个小的谷底。不过从4月到8月,业务逐月环比都是增加的。”财报电话会议上,泡泡玛特董事长兼CEO王宁如是说。

据介绍,当下泡泡玛特的用户数字化规模正在快速扩大,截至2022年6月30日,累计注册会员总数从2021年12月31日1958万人增加到了2306万人。而2022年上半年,公司会员贡献销售占比为93.1%,复购率达47.9%。

销售和市场费用翻倍 库存还是没变少

泡泡玛特将整体毛利率的下降,归因于自主产品的毛利率下降。根据财报,其自主产品毛利率从2021年上半年的66.9%,下降到2022年上半年的60.5%。主要是因为:第一,产品工艺越发复杂,原材料价格上涨,OEM工厂各工序成本上升;第二,疫情让公司在上半年做了一些促销活动。反而外采和其他产品的毛利率,从2021年上半年的31%增加到2022年上半年的33%。

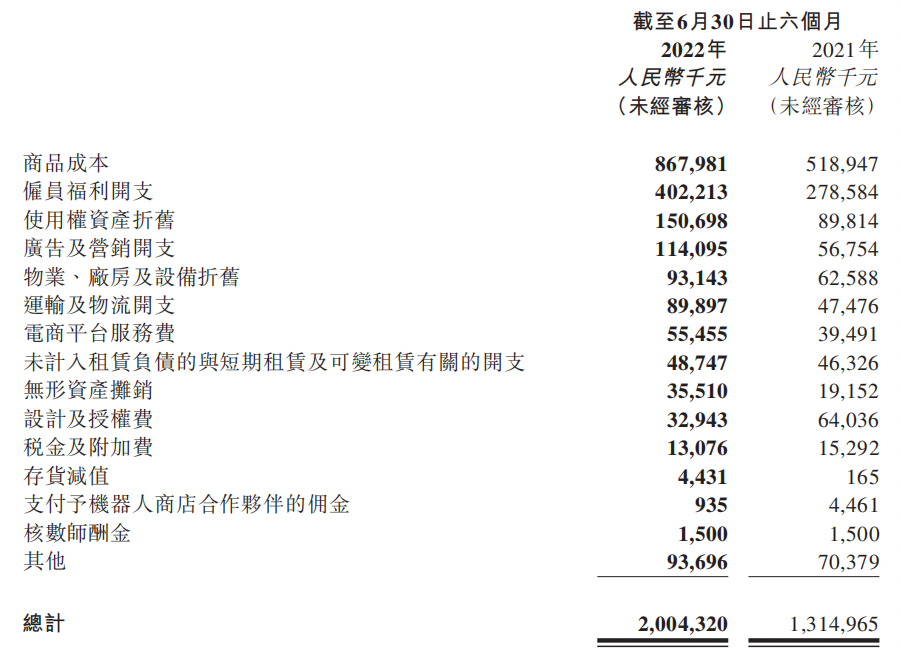

财报显示,由于上半年泡泡玛特的商品成本从去年同期的5.2亿增加到8.7亿元,公司上半年整体销售成本从去年同期的6.6亿上升到了9.9亿,增长达50.8%。

开支方面,两类较大开支分别为经销及销售开支、一般行政开支。

今年上半年,泡泡玛特经销及销售开支从去年上半年的4.2亿元增长到了6.9亿,同比增长65.1%。其中员工福利开支同比增长约80%达近2亿,大部分开支增加是由于线下销售人员由2021年上半年的1909人增加到了2022年上半年的2374人。而广告及市场费用则从2021年上半年的不到0.6亿元,增长到了今年上半年的超过1.14亿元,增长超过100%。

但是,销售开支的大幅增加,似乎并没有解决存货和周转问题。截至2022年6月30日,泡泡玛特的存货已经由截至2021年12月31日的7.9亿元增加到近9.6亿元。公司存货周转天数也从2021年的128天增加到了截至2022年6月30日止六个月的160天。

泡泡玛特解释称,这是由于公司增加了产品库存,以满足不断增长的产品需求。与此同时,2022年上半年疫情影响销售未达预期,存货余额增加。

上半年,泡泡玛特的一般及行政开支同比增长了34.6%达3.2亿元。其中占比最高的是员工福利开支,从去年上半年的1.7亿增长至今年上半年的2亿,主要由于公司行政及开发人员由1211名人增加至1506人,并提升了薪资水平以吸引人才,以及股权激励等。

逃离Molly依赖 线上“私域”收入过半

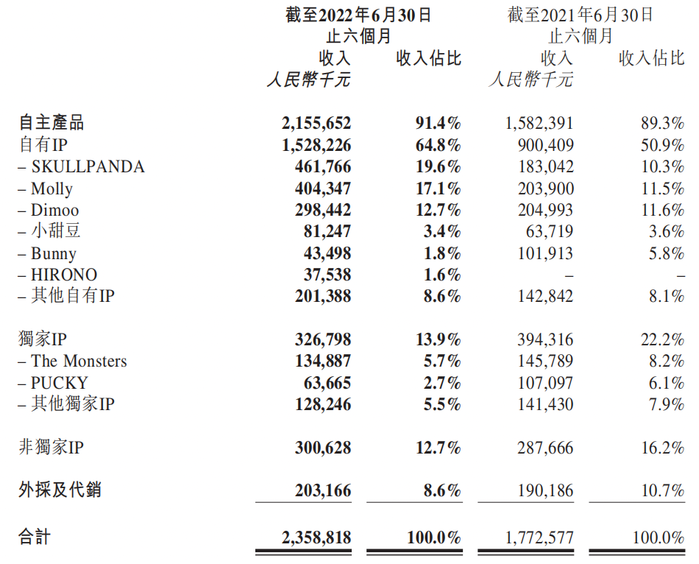

目前,泡泡玛特仍以自主产品为主,上半年自主产品收入比例达91.4%,收入同比增长36.2%达超过21.5亿元。其中自有IP为主,包括Molly、SKULLPANDA、Dimoo、小甜豆等,收入占比从去年上半年的50.9%增加今年上半年的64.8%,达15.3亿元,同比增长69.7%。特别的是,SKULLPANDA已经超过Molly成为了销售收入贡献最高的品牌。

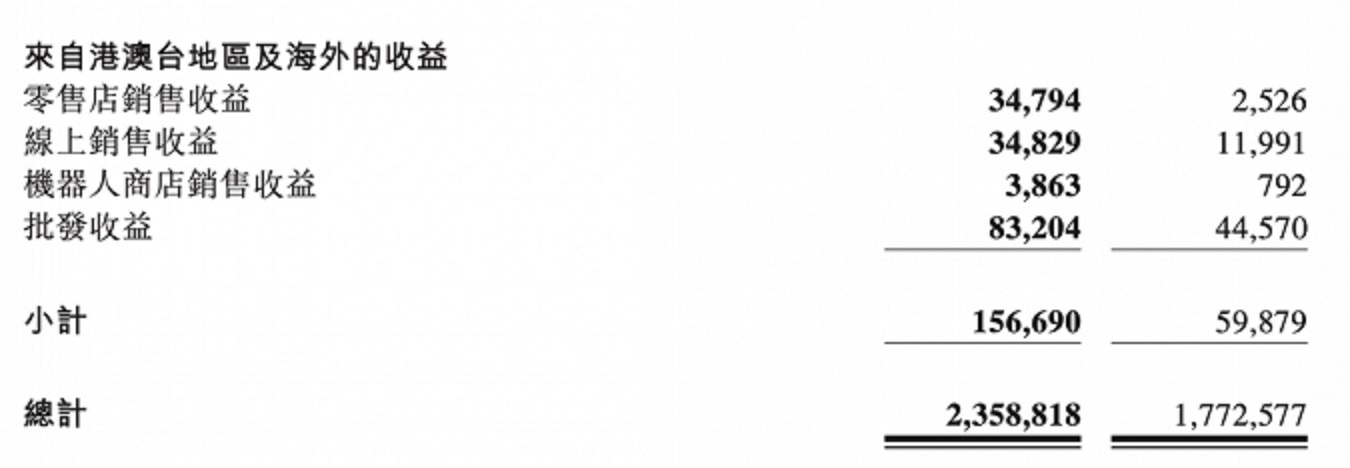

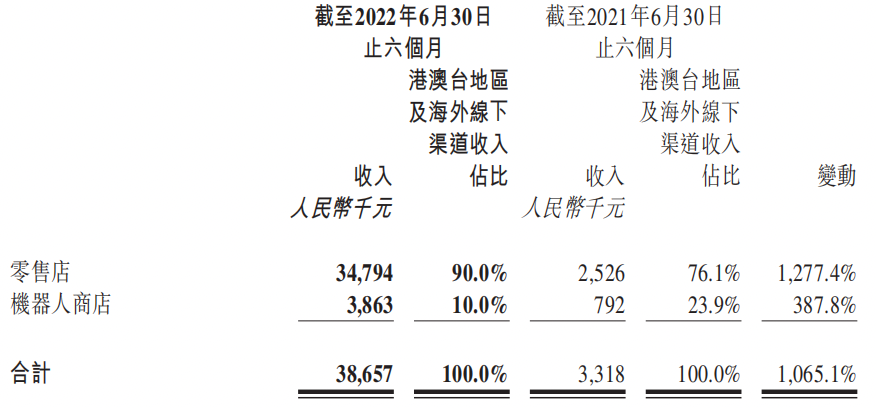

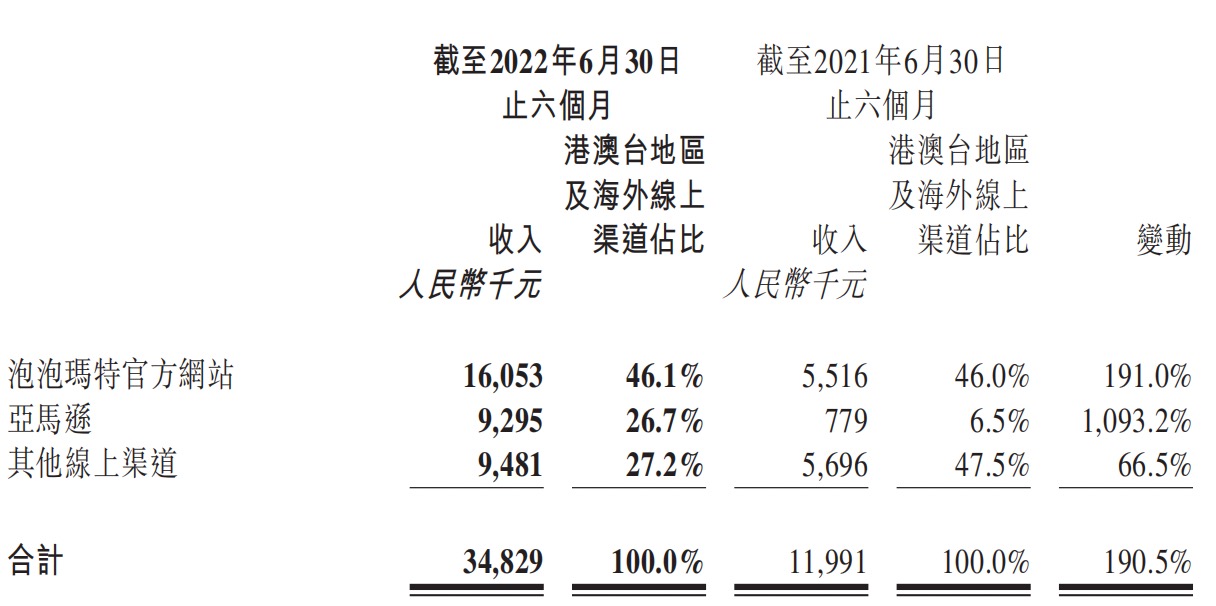

根据财报,泡泡玛特的收益主要仍来自国内,今年上半年,来自中国内地收入超过22亿元,来自港澳台及其他地区收入不到1.6亿。

内地方面,线下渠道收入由2021年上半年的9亿元上升到上半年的约11亿,增长21.8%。其中零售店一年内增加了93家达到308家,但疫情导致133家店经历了1到3周的关闭,带来了一定影响。机器人商店收入从2021年上半年的2.2亿下降上半年的2亿,一年来新增439个商店达到了1916个,但部分商店业绩下滑,同时也受到了疫情影响。

内地线上渠道增长相对线下更快。今年上半年,线上渠道收入由2021年上半年的6.7亿增加到2022年上半年的9.8亿元,增长46.8%。

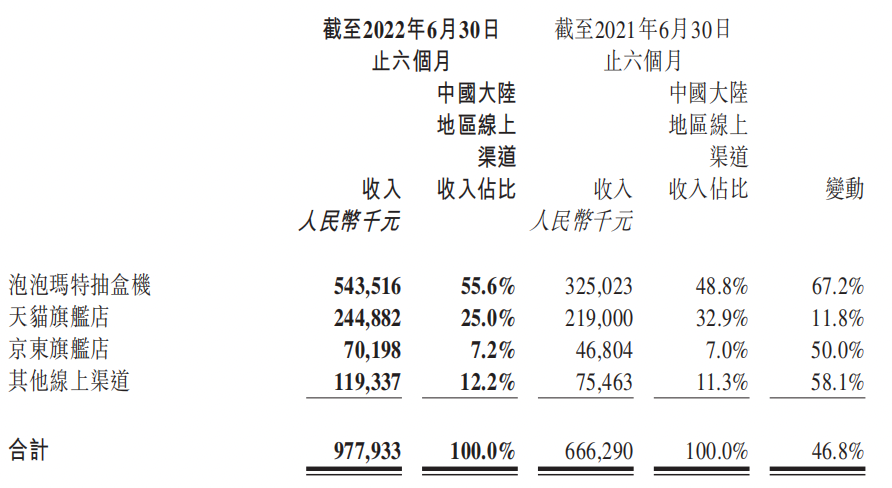

今年上半年,在泡泡玛特抽盒机(微信小程序)、天猫旗舰店、京东旗舰店以及其他线上渠道中,小程序收入占比过半达55.6%(去年同期占比为48.8%),收入同比增长67.2%。天猫收入占比25%,京东占比7.2%。不过增长方面,京东达到了50%,超越了天猫的11.8%。

D2C出海全面提速 预计年内收入占比超10%

财报显示,今年上半年,泡泡玛特来自港澳台地区及海外的收益为1.57亿元,同比增长161.67%。但收益结构来看,这部分收益仍主要来自批发,收益占比52.87%。

虽然目前体量有限,但从增长性来看,港澳台地区及海外接下来有机会为泡泡玛特带来增长。数据显示,今年上半年,上述区域泡泡玛特的线下收入增长超过了1000%,线上渠道收入的增长也超过了190%。

泡泡玛特在财报中表示,2022年上半年,公司港澳台地区及海外业务正从To B转向以DTC(Direct To Customer)为主导的模式。半年内,泡泡玛特分別在在英国、新西兰、美国分别开起了第一家线下门店。

截至2022年6月30日,泡泡玛特港澳台地区及海外零售门店数已达到24家(含加盟),机器人商店达98台(含加盟),跨境电商平台站点数达11个,包括泡泡玛特官方网站、亚马逊和其他线上渠道。

泡泡玛特在财报中强调,将全面提速海外业务,通过加速推进海外DTC战略,布局线下门店、机器人商店、跨境电商平台等渠道,推动品牌在全球的滲透,提高品牌在海外国家、地区的知名度和潮玩市场份额。泡泡玛特将在加强终端消费者消费体验和互动的同时,与更多当地的合作伙伴和艺术家,探索出更多符合当地市场的业务模式、IP和商品品类。

对于海外业务,王宁表示,上半年泡泡玛特海外营收占比提升明显,按季度来计算,四季度的海外占比预计可以超过百分之十。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

泡泡玛特陷入“增收不增利”的困境,财报显示公司持有人应占溢利3.33亿元,同比减少7.2%;调整后净利润3.76亿元,同比减少13.5%。

泡泡玛特上半年总收益较去年同期增长33.1%至23.58亿;毛利润从去年的11.17亿元增至13.7亿;溢利由去年的3.58亿元下降7.2%至3.33亿。

BOOK AND BED TOKYO被称为“全世界第一个可以睡觉的书店”,书店里有轻餐饮与微醺酒吧业态,以及完全自由的租借分享区域。

关键词:茑屋书店BOOK AND BED TOKYO 2022年09月01日

8月28日,由笑果文化举办的「你在笑什么?」喜剧行业知识分享会活动在武汉江汉路潮流盒子·X118 号 4 楼「笑果罐头」新鲜开启。

上半年泡泡玛特营收23.59亿元,同比增长33.1%;毛利同比增长22.7%至13.70亿元,非国际财务报告准则经调整纯利3.76亿元,同比下降13.5%。

形式上,盲盒逐渐老去;内容上,IP生产耗成本、耗力、占库存、增长慢;大环境上,消费一旦出现低迷状态,潮玩这种非刚需用品很容易被抛弃。

8月20日,泡泡玛特澳大利亚首家门店正式开业。是今年继英国、新西兰、美国、日本之后,泡泡玛特在海外国家开出的第五家首店。

赢商网账号登录

赢商网账号登录

未登录

未登录