有别于去年的热闹景象,2022年中报季,发布盈利预告的公司寥寥无几。

7月29日,华润万象生活发布上半年盈利预告,期内公司拥有人应占溢利同比增加约25%-30%。8月31日,预告成为事实。

据华润万象生活中期报告,报告期内实现:营业收入52.78亿元,同比增长31.5%;核心净利润10.4亿元,同比增长33.5%;毛利润16.72亿元,同比增长29.4%。从收入结构来看,上半年住宅物管服务收入33.53亿元,占总收入63.5%;商业运营及物管服务收入19.23亿元,占总收入36.5%。

对于业绩增长,华润万象生活总结原因有二:

收并购公司财务并表及市场化外拓,集团物业管理在管建筑面积大幅增加;

集团来自华润置地及第三方业主的合约商业项目数量上升,令商业运营管理服务收入增加。

图片来源:华润万象生活

01 逆市上行:

业绩持续内生增长,规模稳步外拓扩张

翻开华润万象生活2022上半年成绩单,购物中心零售额与收入持续稳健的增长,无疑给时下遇冷的商业地产圈注入一剂强心针。

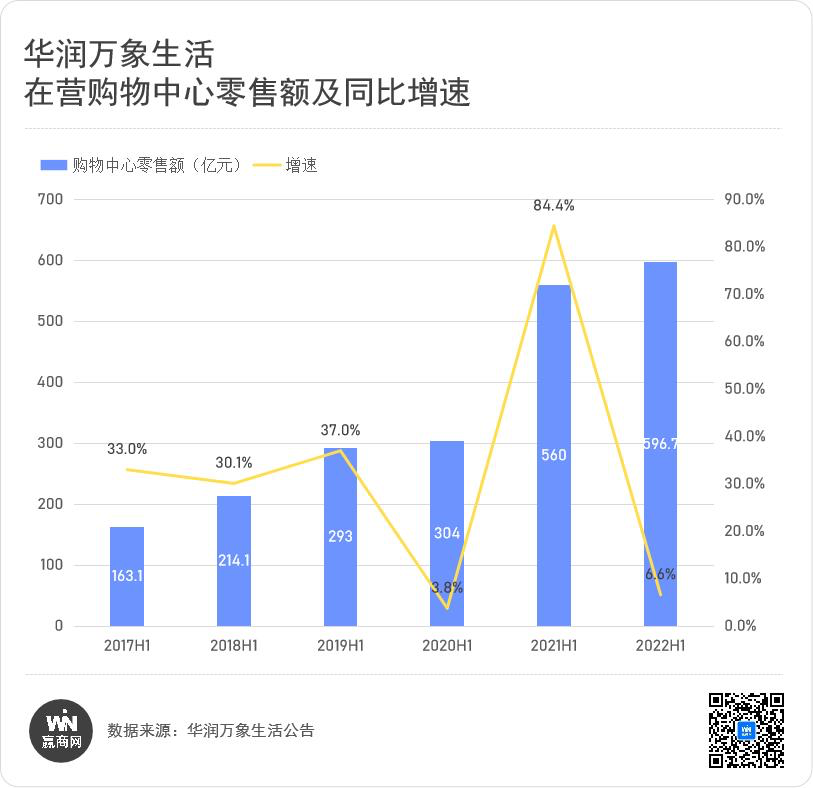

1.1 持续内生增长:在营购物中心零售额596.7亿元,收入大幅提升

2022上半年,华润万象生活在营购物中心零售额596.7亿元,同比上升6.6%,其中运营能力强大的中高端商场具备持续性内生增长力。

自疫情以来,尽管面对经济大环境与疫情双重影响,华润系购物中心零售额仍保持逐年增长态势,但增幅因疫情等因素影响呈现出一定的波动性:2020上半年增速探底;次年强势回弹,增幅近85%;今年上半年,受一季度多个核心城市封控的影响,增速再现回落。

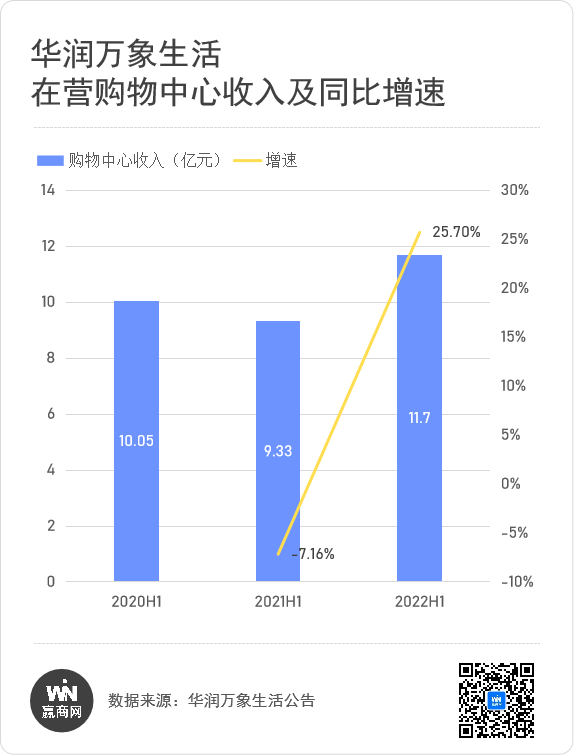

购物中心零售额表现影响着租金预期与收入。在疫情反复和母公司华润置地减租的双重影响下,华润万象生活在营购物中心收入仍然大幅提升:

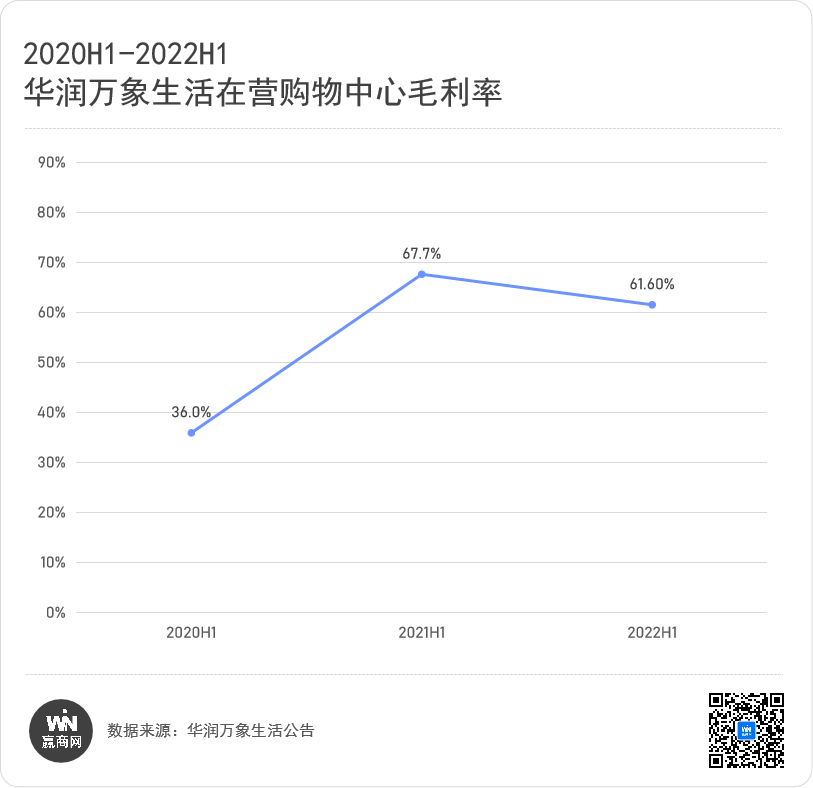

2022上半年,来自购物中心的商业运营及物业管理服务收入为11.7亿元,增速高达25.7%,占总收入的22.2%。值得注意的是,自2020年7月起,购物中心物业管理服务的收入模式从包干制转化为酬金制,虽次年收入同比微跌,但相应毛利率由36%大幅提升并维持在60%以上。

注:华润万象生活自2020年开始向购物中心业主收取商业运营服务费,故2020上半年缺少同比数据。

1.2 规模稳步扩张:母公司委托项目稳定输出,积极外拓向市场要增长

华润万象生活背靠稳健的项目来源以及高质量的外拓,购物中心规模持续扩张,推动业绩的稳定增长。

1.2.1 母公司委托项目稳定输出

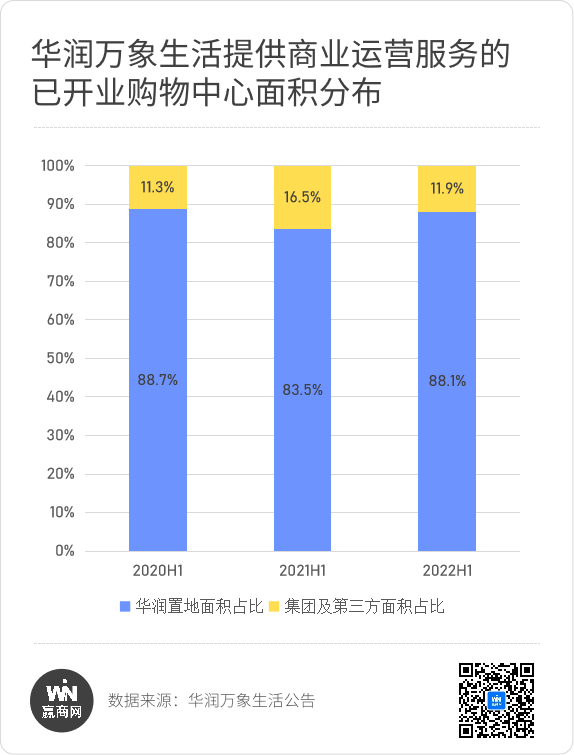

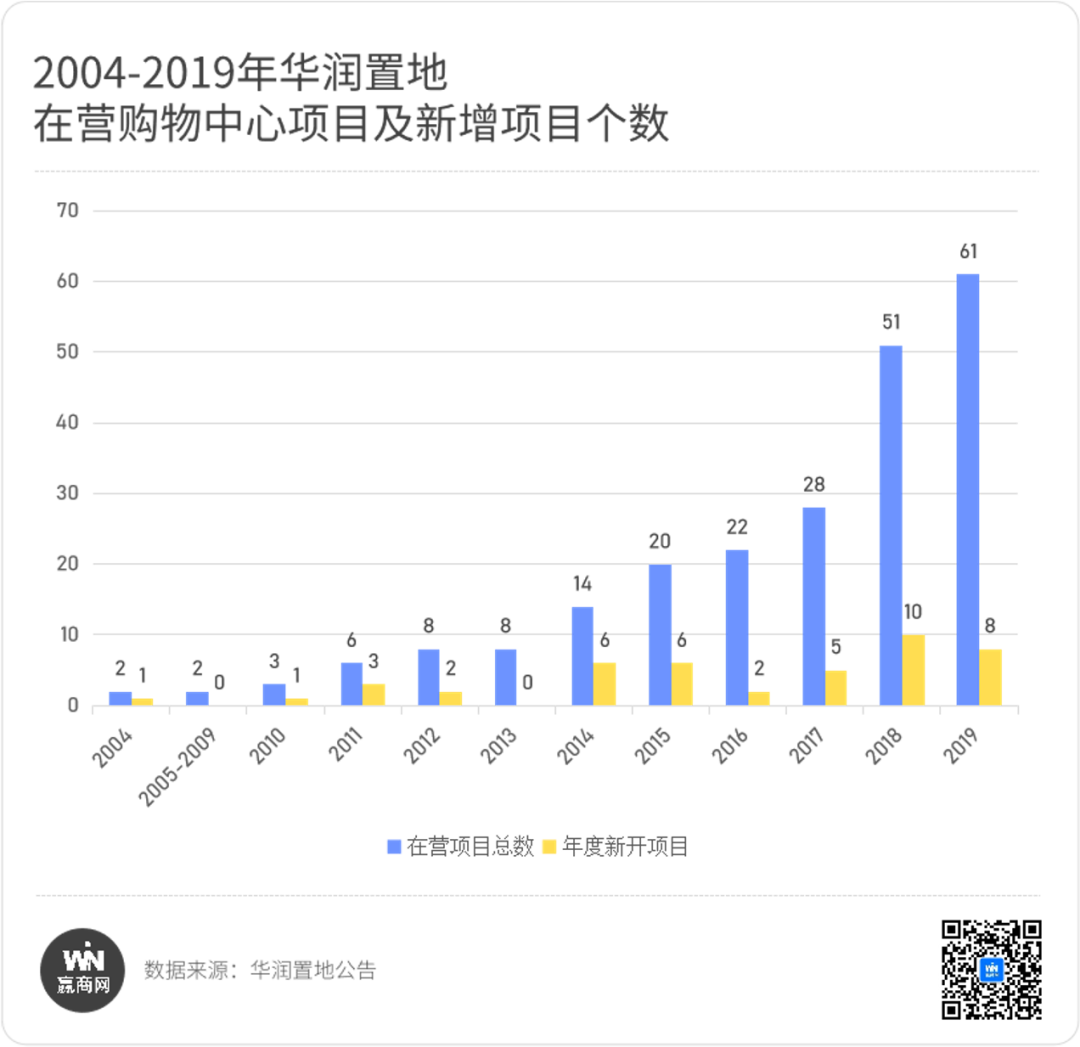

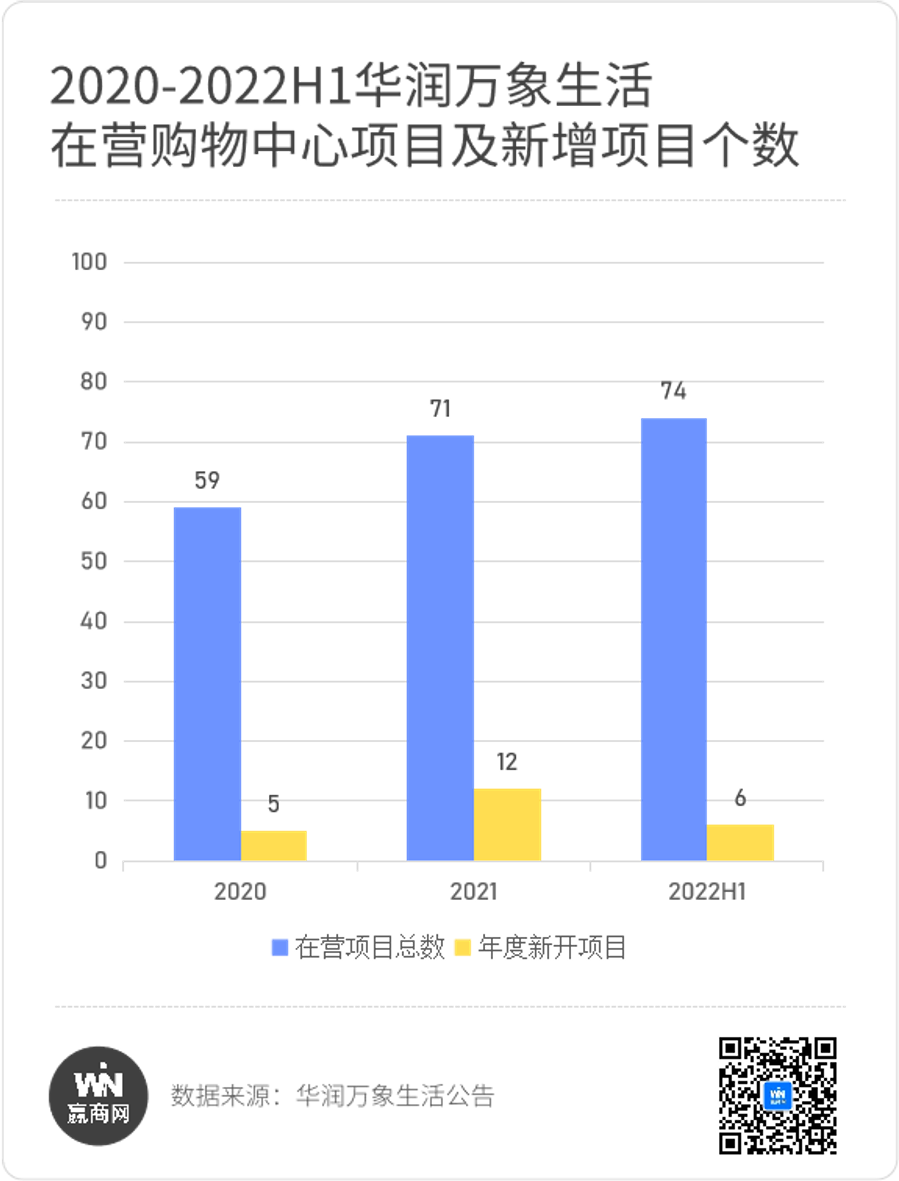

华润万象生活在营购物中心项目,主要来自母公司华润置地。

截至2022上半年,华润万象生活在营购物中心共74个,其中59个来自母公司华润置地。从购物中心面积来看,2022上半年,来自集团及第三方的项目面积占比从2021上半年的16.5%下跌至11.9%,华润置地依旧为华润万象生活的主要项目来源。

得益于母公司持有项目的持续增长,尤其是2022上半年新开3座重奢商场,华润万象生活在营购物中心规模稳步扩张。

1.2.2 积极外拓向市场要增长

虽然有母公司稳定的项目来源,但过度依赖母公司会产生一定的非系统性风险(即来自企业内部的风险),且长久来看不利于实现市场化的规模扩张。

在当前,轻资产外拓,是做大规模的重要途径。根据华润万象生活早前披露的“十四五规划”,到2025年,第三方外拓至少50个购物中心,在营项目达到150个。

基于此,华润万象生活凭借其强大的品牌力及运营力在高能级市场积极外拓优质项目,快速抢占市场份额。继2021年在深圳、上海、杭州、沈阳等高线城市成功获取12个优质第三方购物中心项目后,华润万象生活2022上半年持续在上海、成都、厦门等重点城市新增外拓第三方项目7个。

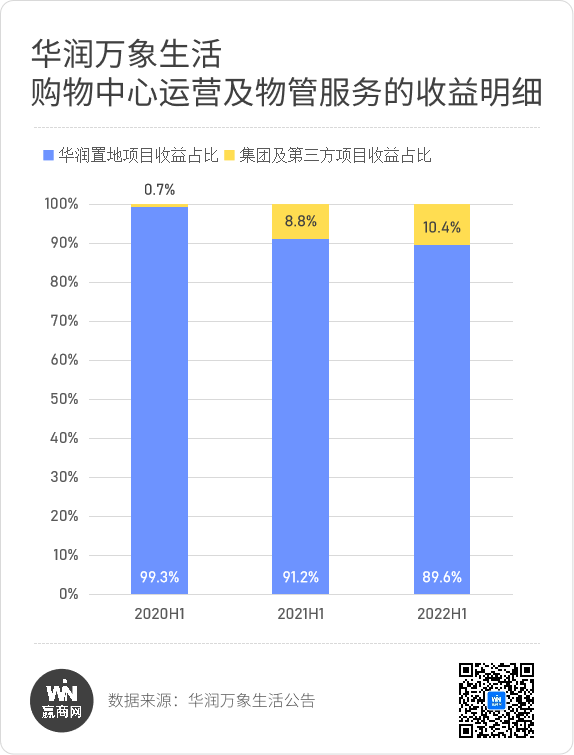

从总数来看,2022上半年,华润万象生活的第三方购物中心总数有所减少,从去年同期的17个减至13个,但收益占比却有提升:2020上半年,华润万象生活在商业运营服务及物业管理服务的收益几乎全部来自华润置地开发的项目;2021上半年第三方项目收益占比提升至8.8%;今年上半年对应占比再次提升至10.4%。

高质量的外拓,将为华润万象生活带来新的增长。规模的增长,提升了发展的确定性,更使得公司商管业务的成长路径,是从区域到全国,从重奢到多产品线,巩固提升的正循环。

02

重奢mall拉动业绩增长,重奢商管“寡头”地位稳固

华润万象生活聚焦高端赛道,重奢购物中心是其核心产品,亦是业绩稳定与增长的关键角色。

2.1 存量之状:高韧性重奢mall,推动零售额强势回弹

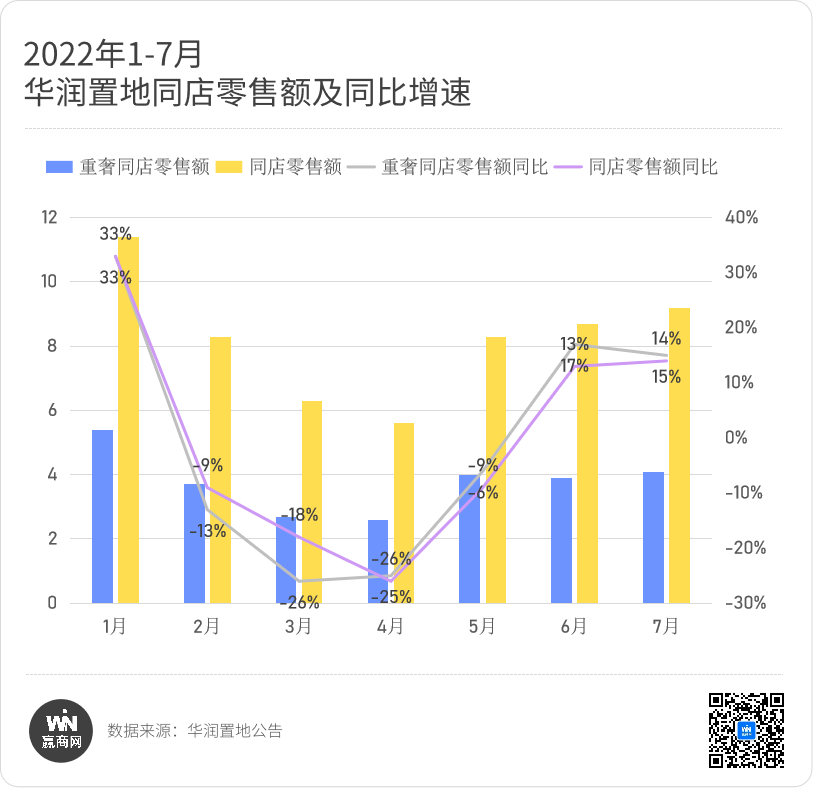

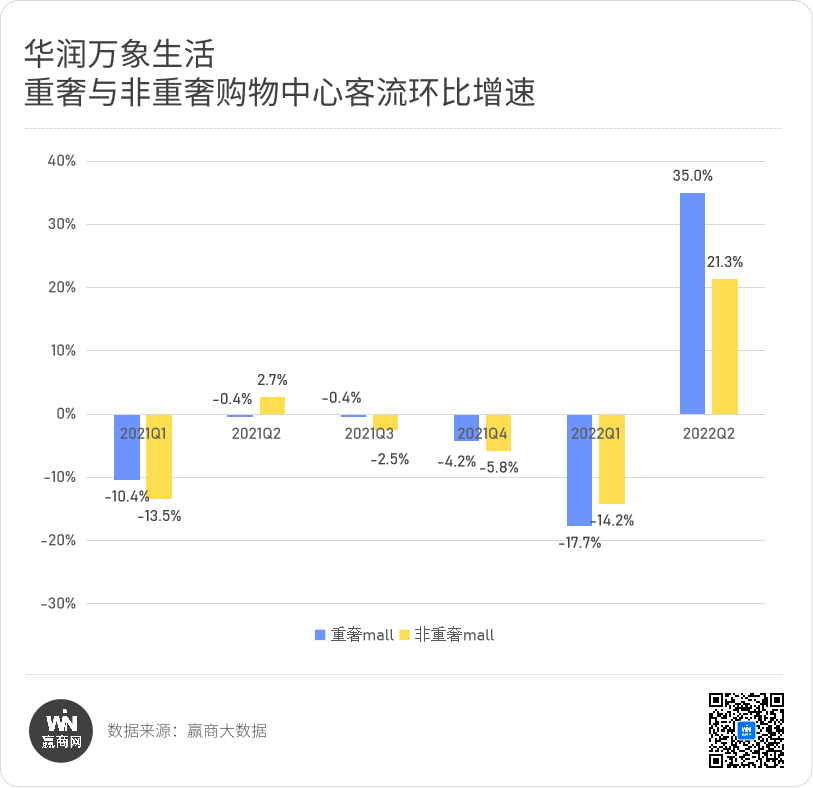

2022年二季度,随着疫情防控形势向好,消费市场逐步回暖,5月起华润旗下购物中心同店零售额同比增幅明显,且重奢购物中心零售额修复趋势更显著。

另从往年业绩看,重奢购物中心零售额增速一直领跑。据可获取的最新数据口径,2021上半年,华润重奢购物中心零售额平均增长88.5%,高于品质型购物中心(包含万象汇系列等产品)增速的82.4%。其中,深圳湾万象城零售额超上年同期的2.25倍,重庆万象城、杭州万象城与天津万象城零售额增速均突破105%。

究其原因,是重奢购物中心有着更强的韧性,以及极强的客流弹性。

回顾华润旗下商场2021年1月-2022年6月的客流情况,可发现:2022年一季度,华润重奢mall跌幅17.7%,高于非重奢mall;至二季度,重奢mall客流环比上升35%,远高于非重奢mall 的21.3%。

反差背后是,华润系重奢mall多数位于高线城市的核心地段,疫情防控相对谨慎、受到的商业冲击最大,一旦消费场景限制解除,重奢mall客流量短期内会呈现脉冲式回升。

因此,华润万象生活凭借高韧性的重奢购物中心,交出亮眼的业绩答卷。

2.2 增量之期:新开业重奢mall,扩大高端商场护城河

今年上半年,华润万象生活新增位于武汉、福州和海口的3座重奢购物中心,进一步扩大商业高端商场护城河。至此,华润共有11座在营重奢购物中心,在营重奢mall数量高居全国第一。

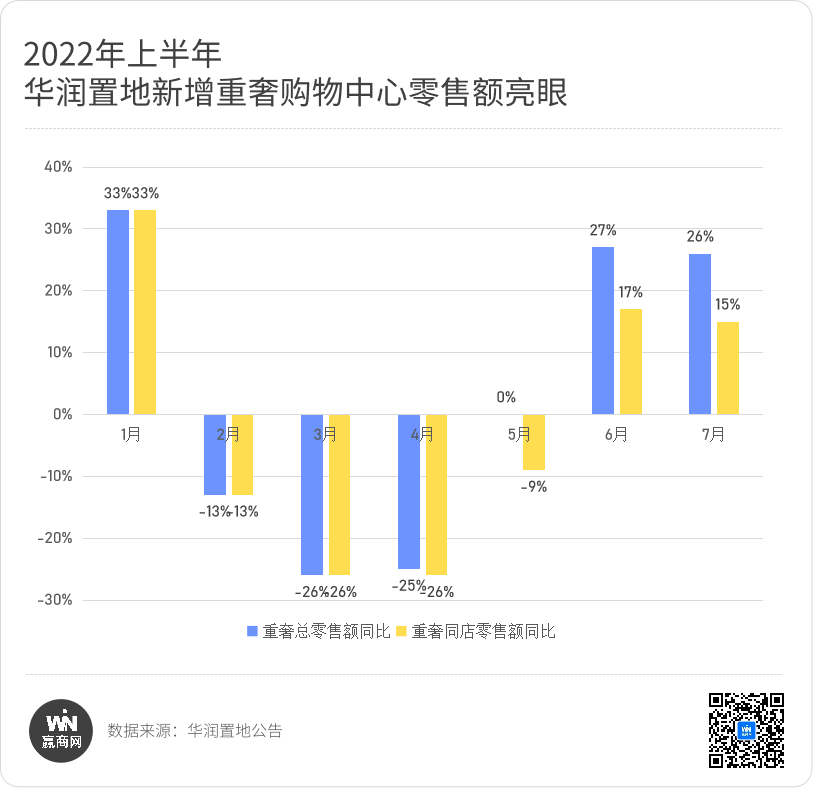

相比而言,重奢mall总零售额同比增幅高于同店零售额,说明2022上半年的增量购物中心表现更为突出,新开业的3座重奢mall极大地推动了零售额的增长。

往后看,今年新增的3座重奢mall未来业绩可期。目前海口万象城和武汉万象城的一楼品牌尚未进驻,待新开业的重奢购物中心品牌落位真正完成,后续将为华润带来更高的业绩增长。

重奢购物中心的培育期比普通购物中心更长,这体现在顶奢品牌的落位时间上,重奢品牌精品店通常不会在重奢购物中心开业时就落位。以2018年12月开业的深圳湾万象城为例,LV精品店是在2021年4月也就是购物中心运营2年多以后才开业的,CHANEL精品店则更晚。

2.3 以先发优势抢占各地重奢市场空白,“寡头”地位提升

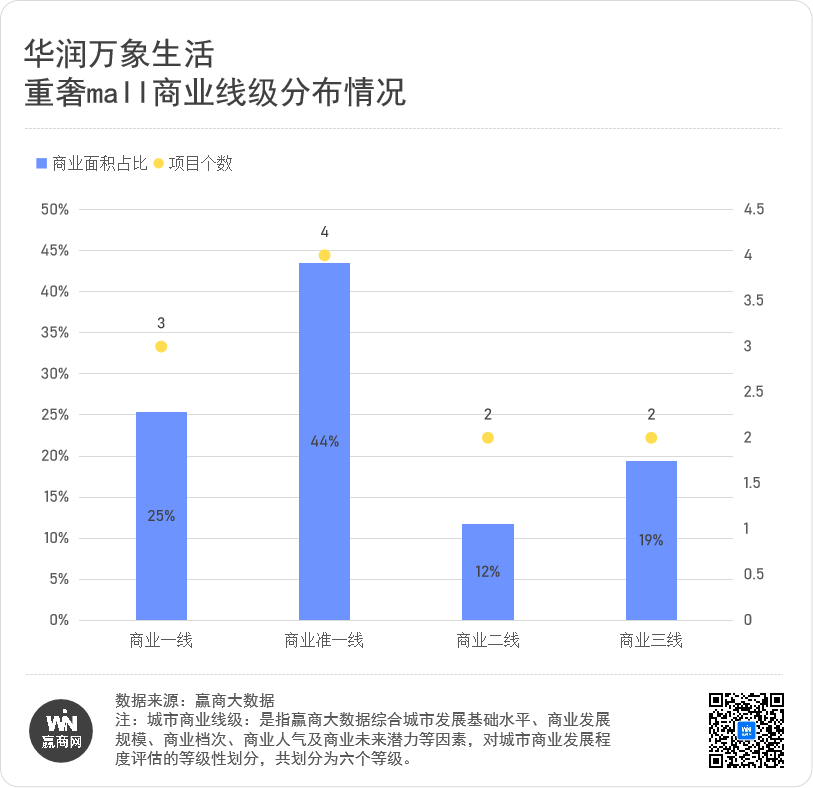

华润万象生活以战略性的先发优势抢占各地重奢市场空白,在重奢领域的寡头垄断地位正逐步凸显。报告期内,华润已开业的重奢mall共有11座,重奢规模超过200万㎡。

说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。

若按面积划分:

商业准一线城市占比最高,达44%,涵盖杭州、沈阳、天津、武汉四座城市,且单项目体量较大,均在15万㎡以上。其中沈阳万象城与杭州万象城2021年跻身华润重奢mall零售额TOP3,均突破80亿元。沈阳万象城开业逾10年,超前布局东北重奢市场,成为当地最亮眼的商业名片。值得一提的是,武汉万象城于今年6月开业,7月份客流指数已接近7万。

商业一线城市排名第二,占比25%,仅分布在深圳和重庆两座城市,其中深圳是华润唯一拥有两家重奢mall的城市。由于深圳万象城和重庆万象城开业年限较早,经过多年运营处于发展成熟期,客流普遍保持在较高水平,均为2022上半年客流TOP3项目。同样,商业一线城市重奢mall有着更优越的收益表现:深圳万象城零售额常年问鼎华润系重奢mall,2021年高达130亿元,排行全国前列。

商业三线城市位列第三,重奢mall面积占比19%,分布在南宁及海口。其中南宁万象城是华南西部第一家重奢mall,辐射周边大湾区、西南地区部分城市客群,客流水平表现突出,2021上半年场日均客流指数在3万以上;零售额同样亮眼,常年靠前。

商业二线城市重奢mall占比最少,为12%,两座万象城落位厦门与福州。厦门万象城是客流表现最好的华润重奢mall之一,2018年底开业时将当时“福建未曾有过的奢侈品品牌矩阵”带入厦门和福建,引入大批区域首店,2021年销售业绩高达60亿元。

华润瞄准极具潜力但存在市场空白点的高消费力城市,打造城市/区域的首进重奢mall,选址城市核心地段与成熟商圈,通过重奢与首店品牌形成先发优势,令重奢mall成为购物中心业绩核心增长极。

03

行业大有可为,短期困难不改长期向好趋势

华润万象生活的业绩,对提振大物业版块市场信心非常重要。

2014年,第一个物业管理公司在香港拆分上市,并在2019-2021年迎来了物管相关公司的上市潮。但自2021年四季度开始,市场信心的缺失而引发的不确定性情绪,延伸至物管行业。

从上市数量来看,今年截至7月,仅有金茂服务、鲁商服务、力高健康生活和东原仁知服务四家物管企业成功IPO。而市值下行走势早在今年初就已经开启,不论是头部阵营还是各类中小物管企业都不能幸免。

作为物管行业头部成员,碧桂园服务是首个市值破千亿的物管企业,去年8月曾冲高至2077亿港元,甚至超过了当时的母公司碧桂园。上市物企日渐增多,央企、国资、头部民企纷纷单拆物业下场,但无人撼动过碧桂园服务长期以来维持的“物管第一股”地位。

可在今年7月19日,华润万象生活市值首次超过碧桂园服务,跃居上市物管企业首位。

上市至今,华润万象生活的股价或有波动,但一直相对稳定。究其原因,“高端住宅物业+高端商业管理”这样的组合在当下市场上是唯一的。

另外,房地产企业面临着从空间开发向空间的服务、运营升维的挑战,而购物中心运营管理行业正是空间运营的重要赛道,但之前极少单独拆分,一直未能体现其价值。

商管服务属于轻资产技术输出,亦是过往品牌溢价的体现。其商业模式的优点在于:

避免资产价格波动所产生的影响。商业资产价格存在明显的周期性波动,但商管以提供服务为主,能够有效避免资产价格波动的影响。

业务扩张速度较快。轻资产管理输出投入低,复制相对容易,扩张速度较快。

具备成长性。商管收入通常与购物中心经营利润挂钩,在假设租售比和费用率一定的情况下,经营利润与购物中心零售额相关,随着零售额增长而增长。因此商管业务单项目的收入具备成长性,这是其区别于写字楼等其他业态的最大不同点。

商管是华润万象生活的标签,而根本支撑其市值的是全业态的结构。

截至6月底,华润万象物管合约面积3.23亿平米,在管面积2.45亿平米。同期,还并购了禹州、中南和九洲千城物业,增加在管面积7285万平米。并购使得华润万象来自第三方的在管面积首度超过一半。

多元化的赛道组合提供了稳健收入,分散经济周期风险。从时间上看,各类客户在不同的时间段活动水平不同,但往往能相互抵消。从空间上看,业务覆盖多个城市,城市环境的异质性有助于动态调整生产经营活动。

目前华润万象在会员上不仅打通商管和物管,拓展母公司旗下业态,实现超过3000万客户互通,并发布“万象星”品牌,全面加强和华润集团其他业务合作。其中购物中心会员数量比2021年底增加15%,达到2804万人,购物中心的会员消费占比高达60%。在未来,数字化的红利将逐渐兑现。

当市场上声音太多的时候,就应该向确定性更高的方向投票。商管乃至大物管行业是技术性、品牌化的行业,可以短暂观望,但不应该持续悲观。

正如业绩会上,华润万象生活董事会主席李欣说:“华润万象生活所处的行业大有可为,短期困难不改长期向好趋势。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上半年华润万象生活旗下在营74个购物中心实现零售额597亿元,同比增长6.6%。购物中心运营服务收入人民币7.5亿元,同比提升13.6%。

华润万象生活预计上半年股东应占溢利增加25%-30%,增长是因来自华润置地及第三方业主的合约商业项目数量上升,令商管服务收入增加等。

上半年星盛商业收入约为2.59亿元,毛利润约为1.49亿元,公司拥有人应占利润约为9610万元,同比增长约15.7%。

纵观万物云整个上市进程,上市高潮阶段,它在审慎考虑;降温之后,万物云的招股书却来了;眼下市值遭受打击,万物云上市却又进了一大步。

以76家内房股为样本:近6成房企营收下滑;整体净利润同比“腰斩”;仅7家房企非受限资金增长;9成房企土储“缩水”;有2家房企资不抵债。

赢商网账号登录

赢商网账号登录

未登录

未登录